Торгівля з плечем є одним із найпотужніших — і найризикованіших — інструментів у фінансовому ландшафті, що дозволяє трейдерам контролювати великі позиції з відносно невеликою кількістю капіталу. Запозичуючи кошти, ви можете значно збільшити потенційний прибуток. Однак плече діє як дворогий меч, так само ефективно збільшуючи потенційні збитки.

Для новачка-трейдера, який ступає у світ деривативів, розуміння базових механік не є опціональним; це необхідно для виживання. Ця складність часто прихована за блискучими інтерфейсами бірж, але фундаментальні концепції розрахунку маржі, тригерів ліквідації та коефіцієнтів керування ризиками є інженерною основою кожної угоди. Без повного розуміння цих формул ви не торгуєте — ви граєте в азартні ігри.

Цей посібник виходить за межі простих визначень, щоб надати глибоке занурення у фінансову інженерію плеча. Ми розберемо формули, які використовуються для розрахунку вимог до маржі, визначення точної точки, коли угода примусово закривається (ліквідація), та окреслення кількісних методів для збереження контролю над ризиком. Оволодіння цими механіками перетворює торгівлю з спекулятивної діяльності на обчислений процес керування ризиками.

Основи торгівлі з плечем

Торгівля з плечем фундаментально передбачає використання запозиченого капіталу для збільшення потенційної віддачі від інвестиції. На крипторинку це зазвичай реалізується через деривативні інструменти, такі як ф’ючерси чи безстрокові контракти, а не пряме володіння базовим активом.

Плече визначено: Запозичувальна потужність

Коли ви застосовуєте плече, ви визначаєте коефіцієнт, який визначає, скільки капіталу ви запозичуєте порівняно з тим, скільки капіталу ви вкладаєте (ваша маржа).

Наприклад, якщо ви хочете відкрити позицію Bitcoin на 10,000$, але маєте лише1,000$ власного капіталу, ви використовуєте плече 10x. Ви вкладаєте 10% від загальної вартості позиції, а платформа позичає вам решту 90%.

- Плече 10x: За кожен 1$ вашого капіталу ви контролюєте активи вартістю10$.

- Плече 100x: За кожен 1$ вашого капіталу ви контролюєте активи вартістю100$.

Чим вище плече, тим менший рух ціни потрібен, щоб подвоїти вашу початкову маржу або повністю її знищити.

Роль деривативів

У торгівлі криптовалютою плече майже виключно доступне через деривативи. Дериватив — це контракт, значення якого походить від базового активу (наприклад, Bitcoin чи Ethereum).

Найпоширенішим деривативом для торгівлі з плечем є безстрокові ф’ючерсні контракти. На відміну від традиційних ф’ючерсів, безстрокові контракти не мають дати закінчення, дозволяючи трейдерам утримувати позиції необмежено, доки маржа залишається вище рівня підтримки. Вони розроблені для тісного відстеження спотової ціни базового активу, переважно через механізм під назвою Ставка фондування (концепція, розглянута глибоко в пов’язаних матеріалах з просунутої торгівлі).

Довгі проти коротких позицій

Плече дозволяє трейдерам отримувати прибуток від рухів в обох напрямках:

- Довга позиція: Трейдер припускає, що ціна активу зросте. Вони «купують» контракт зараз, сподіваючись продати його пізніше за вищою ціною.

- Коротка позиція: Трейдер припускає, що ціна активу знизиться. Вони по суті «запозичують» актив, продають його негайно за високою ціною та планують викупити пізніше за нижчою ціною, щоб повернути позику.

У обидва сценарії довгі та короткі плече збільшує прибуток або збиток.

Розуміння маржі: Вимога до застави

Маржа — це капітал, який ви мусите внести на біржу як заставу для покриття потенційних збитків по вашій позиції з плечем. Це ключовий фінансовий бар’єр, що захищає біржу від поглинання ваших збитків, якщо ринок рухається проти вас.

Є два критичні рівні маржі, які ви мусите відстежувати: Початкова маржа та Маржа підтримки.

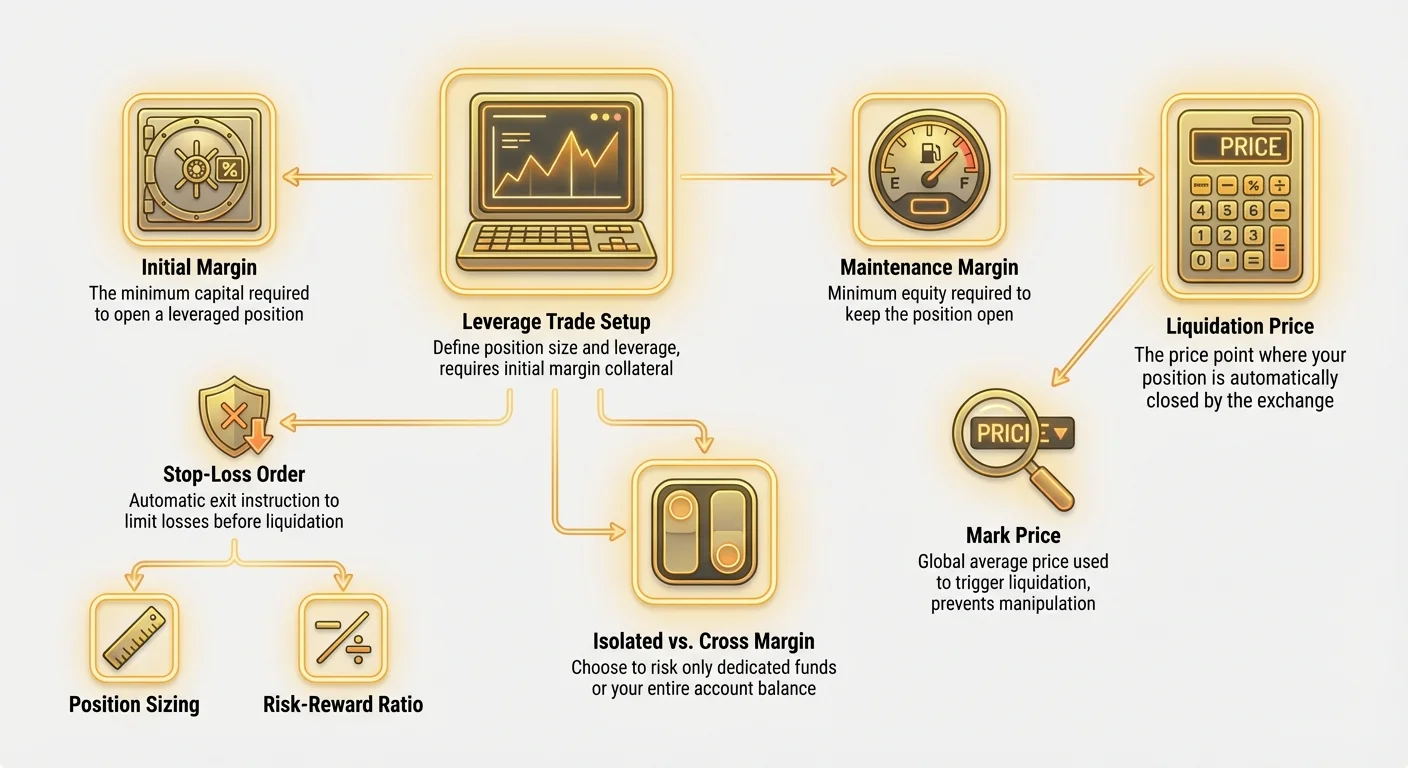

Початкова маржа (ІМ): Вимога для входу

Початкова маржа — це мінімальна сума капіталу, необхідна для відкриття позиції з плечем. Вона діє як авансовий платіж за вашу угоду. Необхідна початкова маржа безпосередньо пов’язана з обраним рівнем плеча.

Формула 1: Розрахунок початкової маржі (ІМ)

Де:

- Номінальна вартість: Загальний розмір угоди (наприклад, 1 BTC за $50,000).

- Використане плече: Вибраний множник (наприклад, 10 для 10x).

Практичний приклад:

Припустимо, ціна Bitcoin становить 50,000$. Ви хочете відкрити довгу позицію 1 BTC з плечем 20x.</p> <p>\text{IM} = \frac{50,000}{20} =2,50050,000$, у вашому торговому акаунті мусить бути щонайменше 2,500$ для служби як Початкова маржа.</p> <h3>Маржа підтримки (ММ): Сітка безпеки</h3> <p>Маржа підтримки — це мінімальний рівень власного капіталу, необхідний в акаунті для утримання позиції відкритою. Якщо власний капітал акаунту падає нижче цього рівня через несприятливі рухи ціни, біржа запустить ліквідацію.</p> <p>Вимога до маржі підтримки зазвичай виражається як невеликий відсоток від загальної номінальної вартості, і цей відсоток визначається риск-енджином біржі та розміром вашої позиції (більші позиції зазвичай вимагають вищих ставок ММ).</p> <p>\text{Maintenance Margin Amount} = \text{Notional Value} \times \text{MM Rate}50,000$. Припустимо, ставка маржі підтримки біржі становить 0.5%.

' in math mode at position 20: …t{MM Amount} =̲50,000 \times 0…" style="color:#cc0000">\text{MM Amount} = 250

Ви мусите утримувати щонайменше 250$ власного капіталу для цієї конкретної позиції. Ваша початкова маржа становила2,500$. Це означає, що ви можете поглинути 2,250$ збитків (2,500 - $250$) перед початком процесу ліквідації.

Еквіті та нереалізований прибуток/збиток (P&L)

Стан вашого акаунту вимірюється його Еквіті, яке є сумою вашої Початкової маржі та поточного нереалізованого P&L.

- Нереалізований P&L: Теоретичний прибуток або збиток по вашій відкритій позиції на основі поточної ринкової ціни. Оскільки ви не закрили угоду, P&L є «нереалізованим».

- Еквіті: Відображає фактичні кошти, які ви маєте для підтримки угоди в будь-який момент.

\text{Equity} = \text{Initial Margin} + \text{Unrealized P&L}

Якщо ринок рухається проти вас, ваш нереалізований P&L стає негативним, зменшуючи ваше Еквіті. Коли Еквіті падає до суми Маржі підтримки, ви опиняєтеся в зоні небезпеки ліквідації.

Тригер ліквідації: Коли гра закінчується

Ліквідація — це примусове закриття позиції з плечем біржею. Цей механізм існує, щоб запобігти тому, щоб збитки трейдера перевищували його маржу та перекладалися дефіцит на біржу чи інших трейдерів (у випадку соціалізованих збитків).

Для трейдера з плечем розуміння точної ціни ліквідації є найкритичнішим знанням.

Визначення ліквідації

Коли ваша позиція рухається проти вас до точки, коли ваше Еквіті дорівнює або падає нижче Суми маржі підтримки, система біржі бере контроль. Позиція негайно закривається за поточною ринковою ціною, щоб звільнити залишки коштів маржі підтримки, забезпечуючи, щоб біржа не зазнала збитків.

На високоволатильних крипторинках цей процес може відбутися за мілісекунди.

Розрахунок маркової ціни

Ключовою концепцією в розрахунку ліквідації є Маркова ціна. Більшість деривативних бірж використовують Маркову ціну замість Останньої ціни угоди (LTP) для запуску ліквідації.

Чому маркова ціна?

LTP — це найновіша ціна, за якою відбулася угода на цій конкретній біржі. Якщо один великий трейдер маніпулює ціною на одній платформі (поширена техніка під назвою «wicking» або «spoofing»), цей сплеск міг би несправедливо ліквідувати тисячі трейдерів.

Маркова ціна розраховується за допомогою кошика даних про ціни, часто включаючи:

- Середню спотову ціну на кількох основних біржах.

- Власну ковзну середню ціну біржі.

Цей механізм захищає трейдерів від раптових, фальшивих сплесків цін, унікальних для однієї платформи, забезпечуючи, щоб ліквідація базувалася на справжній глобальній ринковій вартості активу. Ліквідація запускається лише тоді, коли Маркова ціна перетинає розраховану Ціну ліквідації.

Формула ціни ліквідації

Ціна ліквідації — це конкретна точка ціни активу, де ваш загальний еквіті відповідає необхідній маржі підтримки для цієї позиції.

Хоча точні формули трохи відрізняються між біржами, основний принцип послідовний. Для простої довгої позиції (де ставка ММ — , а плече — $L$), ціна ліквідації рухається нижче за ціну входу.

Формула 2: Приблизна ціна ліквідації (Довга позиція)

Примітка: Ця спрощена формула припускає нульові комісії за угоди чи вплив ставки фондування. Просунуті моделі ризиків враховували б ці фактори.

Детальний приклад ліквідації:

| Змінна | Значення | Примітки |

|---|---|---|

| Ціна входу (P_entry) | 10,000$</td> <td align="left">Ціна BTC під час відкриття угоди.</td> </tr> <tr> <td align="left">Розмір позиції</td> <td align="left">1 BTC</td> <td align="left">Номінальна вартість —10,000$. | |

| Плече (L) | 10x | Використовується для розрахунку Початкової маржі. |

| Початкова маржа (ІМ) | 1,000$</td> <td align="left">10,000 / 10x$ | |

| Ставка маржі підтримки () | 1.0% (0.01) | Стандартна ставка, встановлена біржею. |

Крок 1: Розрахуйте суму маржі підтримки

' in math mode at position 20: …t{MM Amount} =̲10,000 \times 0…" style="color:#cc0000">\text{MM Amount} = 100

Крок 2: Розрахуйте максимальну допустиму втрату (MTL)

Ваша загальна подушка маржі перед досягненням ММ: ' in math mode at position 45: …t{MM Amount} =̲1,000 - 100 = …" style="color:#cc0000">\text{MTL} = \text{IM} - \text{MM Amount} =1,000 - $100 = $900

Ви можете втратити 900$ перед ліквідацією.</p> <p><strong>Крок 3: Визначте відсоткове падіння ціни, що спричиняє MTL</strong></p> <p>Втрата900$ на номінальній позиції 10,000$ — це падіння на 9%.\text{Price Drop %} = \frac{\text{MTL}}{\text{Notional Value}} = \frac{900}{10,000} = 0.09 \text{ or } 9%\text{Liquidation Price} = 9,1009,100$, ваше еквіті становитиме 100$, запускаючи негайну ліквідацію.</p> <hr> <h2 id="risk-isolation-cross-margin-vs-isolated-margin">Ізоляція ризику: Крос-маржа проти ізольованої маржі</h2> <p>Біржі зазвичай пропонують два різні режими керування маржею: Ізольовану та Крос. Вибір правильного режиму визначає, скільки від загального балансу акаунту ви ризикуєте для будь-якої окремої угоди.</p> <h3>Ізольована маржа</h3> <p><strong>Ізольована маржа</strong> означає, що застава, вкладена в конкретну позицію, <em>ізольована</em> від решти балансу торгового акаунту.</p> <p><strong>Як це працює:</strong> Якщо ви вкладаєте500$ як початкову маржу в ізольовану позицію, ці 500$ — абсолютний максимум, який ви можете втратити на цій угоді. Якщо угода рухається проти вас і досягає точки ліквідації, втрачаються лише500$, а решта коштів у гаманці залишається в безпеці.

- Переваги: Чіткий контроль ризику. Ви точно знаєте максимальний потенціал втрат для кожної угоди. Ідеально для угод з високим плечем або експериментальних стратегій.

- Недоліки: Вищий ризик ліквідації. Оскільки маржа обмежена, ціна ліквідації ближча до ціни входу. Щоб уникнути ліквідації, ви мусите вручну додати більше маржі до позиції.

Випадок використання: Початківець, який хоче протестувати високе плече (наприклад, 25x) на малій частині свого капіталу без ризику для всього акаунту.

Крос-маржа

Крос-маржа використовує весь доступний баланс у вашому позначеному маржинальному акаунті чи гаманці як заставу для всіх відкритих позицій. Маржа «поширена» або спільна між кількома угодами.

Як це працює: Якщо одна позиція починає нести збитки, система автоматично витягує доступні кошти з решти балансу акаунту (який слугує маржею для інших угод), щоб запобігти ліквідації.

- Переваги: Нижчий ризик негайної ліквідації. Завдяки поширенню застави ціна ліквідації відсувається далі від ціни входу, даючи угодах більше простору для дихання під час ринкової волатильності.

- Недоліки: Потенціал катастрофічного ризику. Якщо ринок зазнає швидкого системного краху, всі ваші позиції з крос-маржею можуть ліквідуватися одночасно, призводячи до втрати всього балансу акаунту.

Випадок використання: Досвідчені трейдери, які ведуть хеджовані портфелі (де збитки в одній позиції компенсуються прибутками в іншій) або ті, хто використовує дуже низьке плече (наприклад, 2x чи 3x) і прагне максимальної гнучкості.

Вибір правильного режиму для вашої стратегії

| Характеристика | Ізольована маржа | Крос-маржа |

|---|---|---|

| Експозиція ризику | Обмежена конкретною вкладеною маржею. | Експозиція до всього доступного балансу. |

| Ціна ліквідації | Ближча до входу (вищий ризик короткострокового закриття). | Далі від входу (нижчий ризик короткострокового закриття). |

| Контроль | Вимагає ручного втручання (додавання маржі). | Автоматичне використання балансу; високе психологічне навантаження. |

| Рекомендація для початківців | Сильно рекомендується для початківців, щоб обмежити збитки. | Підходить лише для досвідчених трейдерів з просунутими моделями. |

Порада для початківців: Завжди починайте з Ізольованої маржі. Вона забезпечує хорошу гігієну ризиків, змушуючи вас заздалегідь визначати максимальну допустиму втрату для кожної угоди, яку ви відкриваєте.

Просунуті механіки: Коефіцієнти ризику та розмір позиції

Плече дозволяє максимізувати прибутки, але розумні трейдери використовують інструменти фінансової інженерії, щоб мінімізувати шанс руйнування. Керування ризиками в торгівлі з плечем переважно визначається тим, як ви визначаєте розмір позиції та оцінюєте потенційні прибутки проти збитків.

Визначення коефіцієнтів ризику

Первинним метриком для оцінки потенційної угоди є Співвідношення ризик/винагорода (R:R Ratio). Цей коефіцієнт вимірює потенційний прибуток (винагороду) проти потенційного збитку (ризику), якщо угода досягне вашого заздалегідь визначеного ордера Стоп-лосс.

Якщо ви входите в довгу позицію BTC за 50,000$, встановлюєте Стоп-лосс на49,000$ (ризик 1,000$), і Тейк-профіт на53,000$ (винагорода 3,000$):</p> <p>\text{R:R Ratio} = \frac{3,000}{1,000} = 3:1\text{Max Position Size (Notional)} = \frac{\text{Total Capital} \times \text{Risk %}}{\text{Entry Price} - \text{Stop-Loss Price}} \times \text{Entry Price}20,000$

Щоб дотримуватися правила ризику 1% для цієї конкретної угоди, загальний номінальний розмір позиції мусить становити 16,000$. Якщо ви обираєте плече 10x, ваша початкова маржа становитиме1,600$. Цей процес спочатку визначає розмір позиції, потім визначає відповідне плече для досягнення цього розміру.

Kерування системним ризиком у безстрокових контрактах

Хоча маржа та ліквідація контролюються рухом ціни, безстрокові ф’ючерси вводять системні ризики, що впливають на вартість утримання позиції з часом:

- Ставки фондування: Це періодичні платежі між довгими та короткими трейдерами для утримання ціни безстрокового контракту врівноваженою зі спотовою ціною.

- Якщо ставка фондування позитивна, довгі трейдери платять коротким.

- Якщо ставка фондування негативна, короткі трейдери платять довгим.

- Ризик: Якщо ви в довгій позиції з високим плечем під час бичачої фази, високі позитивні ставки фондування можуть виснажити баланс маржі за дні, ефективно наближаючи ціну ліквідації до входу.

- Прослизання: Це відбувається під час виконання в високо волатильних ринках. Якщо ваша ліквідація запущена, біржа може не змогти закрити позицію точно за ціною ліквідації, особливо якщо ціна падає надто швидко.

- Ризик: Якщо відбувається значне прослизання, фактична втрата може трохи перевищити початкову маржу, призводячи до так званого «margin call» або негативного балансу (хоча сучасні біржі часто мають страхові фонди для покриття таких дефіцитів).

Практичне моделювання та вправи з керування ризиками

Ефективна торгівля з плечем вимагає більше, ніж просто розуміння формул; вона вимагає, щоб ви активно моделювали та стрес-тестували свої позиції перед відкриттям.

Вправа 1: Стрес-тестування плеча

Давайте змоделюємо, як певний відсотковий рух впливає на вашу позицію на різних рівнях плеча.

Сценарій: У вас баланс акаунту 1,000$. Ви відкриваєте довгу угоду на BTC за40,000$. Ставка маржі підтримки — 0.5%.

| Плече | Номінальна позиція | Початкова маржа | Макс. втрата перед ліквідацією | Падіння ціни до ліквідації |

|---|---|---|---|---|

| 5x | 5,000$</td> <td align="left">1,000$ | 1,000 - (975$</td> <td align="left">\frac{975}{5,000} = 19.5%</td> </tr> <tr> <td align="left"><strong>10x</strong></td> <td align="left">10,000$ | 1,000$</td> <td align="left">950$ | \frac{950}{10,000} = 9.5% |

| 20x | 20,000$</td> <td align="left">1,000$ | 900$</td> <td align="left">\frac{900}{20,000} = 4.5%</td> </tr> <tr> <td align="left"><strong>50x</strong></td> <td align="left">50,000$ | 1,000$</td> <td align="left">750$ | \frac{750}{50,000} = 1.5% |

| 100x | 100,000$</td> <td align="left">1,000$ | $$500$ | \frac{500}{100,000} = 0.5% |

Спостереження: При плечі 5x ціна мусить впасти на 19.5%, щоб вас ліквідували. При плечі 100x рух лише на 0.5% проти вас (рівний ставці маржі підтримки) достатній, щоб знищити вашу початкову маржу. Високе плече усуває толерантність до помилок.

Вправа 2: Важливість ордерів стоп-лосс

Ордер стоп-лосс — це інструкція біржі автоматично закрити вашу позицію, якщо ціна досягне певного несприятливого рівня.

Чому ордери стоп-лосс є обов’язковими:

- Контроль втрат: Стоп-лосс визначає ваш ризик до того, як ринок досягне катастрофічної точки ліквідації. Він забезпечує, щоб ваша втрата залишалася в межах визначеної толерантності ризику 1-2%.

- Запобігання прослизанню: Стоп-лосс зазвичай є негайним ринковим або лімітним ордером. Хоча все ще вразливий до прослизання в екстремальних випадках, він зазвичай виконується чисто. Ліквідація ж часто відбувається під час пікової волатильності, збільшуючи ризик надмірних втрат.

- Фінансова цілісність: Покладаючись виключно на ціну ліквідації, ви гарантуєте втрату всієї початкової маржі. Стоп-лосс дозволяє керувати втратами та зберігати капітал для майбутніх угод.

Моделювання стоп-лосс проти ліквідації:

Якщо ви встановлюєте стоп-лосс на 5% нижче ціни входу для довгої позиції 20x, ви вийдете з угоди на стоп-лоссі з втратою лише 5% (відносно номінальної вартості, що дорівнює вашій початковій маржі для угоди 20x).

- Якщо ви використовуєте стоп-лосс: Втрата — 100% Початкової маржі (Макс. визначена втрата).

- Якщо покладаєтеся на ліквідацію: Втрата — 100% Початкової маржі + комісії, і потенційно більше, якщо прослизання відбувається біля тригера ліквідації.

Найкраща практика: Стосуйтеся ціни ліквідації як математичної точки провалу, а не як стратегії виходу. Ваша фактична стратегія виходу (стоп-лосс) повинна базуватися на технічному аналізі та завжди встановлюватися добре всередині буферної зони між входом та розрахованою ціною ліквідації.

Маржин-коли та додавання маржі

Якщо угода рухається проти вас і ви використовуєте ізольовану маржу, біржа може надіслати маржин-кол — попередження, що вказує, ніби ваше еквіті небезпечно близько до рівня маржі підтримки.

У вас є два варіанти на цьому етапі:

- Додати заставу: Внести більше коштів в пул ізольованої маржі. Це збільшує ваше еквіті, відсуваючи ціну ліквідації далі від поточної ринкової ціни, даючи угоді більше простору для потенційного відновлення.

- Закрити/Зменшити позицію: Частково або повністю закрити позицію, щоб зменшити номінальну вартість і, відповідно, необхідну маржу підтримки. Це звільняє заставу та знижує експозицію ризику.

Вибір додавання маржі (стратегія під назвою "averaging down") є надзвичайно високоризикованим, оскільки означає подвоєння на програшній угоді. Це повинно робитися лише якщо базова фундаментальна чи технічна теза угоди залишається недоторканою. Для початківців зазвичай безпечнішим є зменшення або закриття позиції.

Висновок

Плече часто неправильно розуміють як інструмент для заробітку більших грошей; насправді це тонко налаштований фінансовий інструмент для максимізації ефективності капіталу при прийнятті збільшеного, визначеного ризику. Різниця між прибутковим трейдером з плечем та тим, хто швидко здуває акаунт, полягає не в передбаченні ринку, а в механічній старанності.

Оволодіння розрахунком Початкової маржі, Маржі підтримки та точної Ціни ліквідації є найважливішим. Активно використовуючи формули, детально описані в цьому посібнику, стрес-тестуючи угоди та суворо дотримуючись механізмів контролю ризиків, як правило 1% та обов’язкові ордери стоп-лосс, ви змінюєте шанси на свою користь.

Ніколи не підходьте до угоди з плечем без знання її точного порогу ліквідації та максимальної втрати, яку ви готові понести. Використовуйте Ізольовану маржу для обмеження експозиції, ставтеся до високого плеча з крайньою обережністю та визнавайте, що в світі деривативів керування ризиками є найвищою формою майстерності.