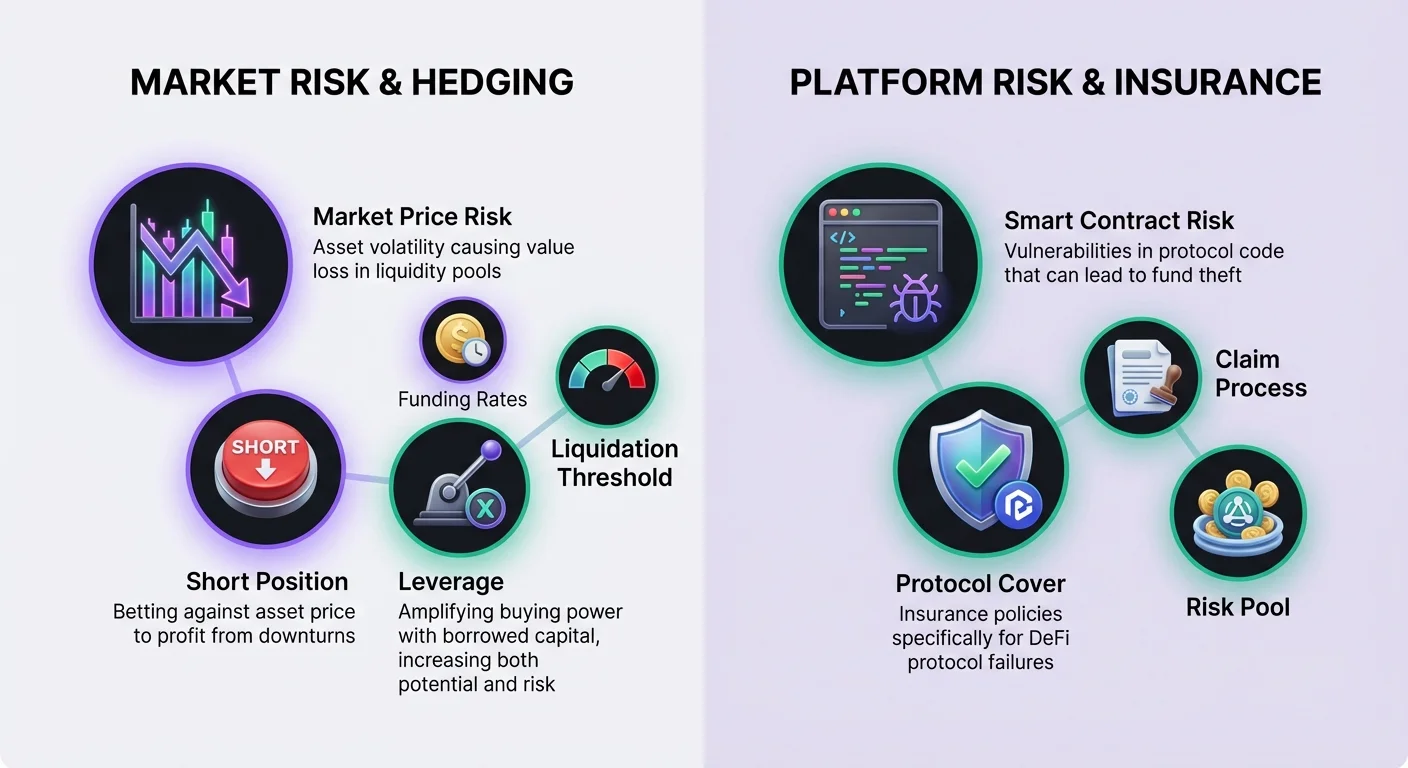

Децентралізовані фінанси пропонують можливості заробляти дохід через надання ліквідності, але ця діяльність пов'язана з неминучими ринковими ризиками. Коли ціни активів значно змінюються, провайдери ліквідності часто стикаються зі зменшенням вартості порівняно з простим утриманням токенів — явищем, відомим як неміцна втрата. Щоб протидіяти цьому, досвідчені учасники звертаються до фінансових деривативів. Ці інструменти дозволяють користувачам нейтралізувати свою ринкову експозицію. Комбінуючи ці торгові інструменти з децентралізованим страхуванням, інвестори можуть створити більш стійку стратегію, яка враховує як ринкову волатильність, так і ризики смарт-контрактів.

Ринки деривативів у DeFi еволюціонували, щоб пропонувати безстрокові ф'ючерси та інші типи контрактів, які розраховуються on-chain або через рішення layer-2. Ці протоколи дозволяють користувачам виражати детальні погляди на напрямок ціни без необхідності фізично володіти базовим активом. Ця можливість є ключовою для хеджування. Коли користувач утримує спотову позицію в пулі ліквідності, він неявно перебуває в довгій позиції по активу. Використання деривативів для взяття протилежної короткої позиції може вирівняти цю експозицію, захищаючи основну вартість у доларовому вираженні незалежно від руху ринку.

Основи деривативів DeFi

DeFi дозволяє користувачам вносити заставу та торгувати фінансовими контрактами, які отримують свою вартість від базових криптовалют. На відміну від купівлі криптоактива на спотовій біржі, що означає негайне володіння, деривативний контракт — це угода, заснована на майбутній ціні цього активу. Ця відмінність є критичною для стратегій хеджування. Спотове володіння дозволяє отримувати прибуток лише при зростанні цін. Деривативи дозволяють трейдерам отримувати прибуток при падінні цін, що є механізмом для компенсації втрат у пулі ліквідності під час спаду.

Відомі децентралізовані додатки (DApps) для деривативів часто працюють на мережах layer-2. Наприклад, платформи на кшталт dYdX функціонують як децентралізована біржа Ethereum layer-2, що спеціалізується на безстрокових ф'ючерсах. Ця архітектура забезпечує значні покращення в швидкості транзакцій та знижує витрати порівняно з виконанням на layer-1. Важливо, що угоди все одно розраховуються на базовому шарі, забезпечуючи гарантії безпеки. Ці платформи використовують смарт-контракти для керування позиціями, усуваючи потребу в централізованих посередниках чи непрозорих книгах ордерів, характерних для традиційних бірж.

Механіка довгих та коротких позицій

Розуміння конкретних напрямкових поглядів, доступних через деривативи, необхідне для побудови хеджування. Торгівля безстроковими контрактами полягає в або довгій, або короткій позиції по базовому активу. Довга позиція означає віру в зростання вартості активу. Це досягається шляхом купівлі безстрокового контракту. Для провайдера ліквідності, який уже володіє токенами в пулі, він уже ефективно перебуває в довгій позиції. Додавання довгої деривативної позиції лише збільшить його ризик.

Щоб нейтралізувати експозицію, провайдер ліквідності зосереджується на короткій стороні. Коротка позиція означає ставку на падіння вартості базового активу. Це виконується шляхом продажу безстрокового контракту. Якщо ринкова ціна активу падає, вартість токенів у пулі ліквідності зменшується. Однак коротка позиція на ринку деривативів набирає вартості. Ідеально, прибуток від короткого хеджування компенсує спад спотової вартості портфеля. Цей баланс зберігає загальну вартість капіталу в доларах.

Кредитне плече та капіталефективність

Одна з основних переваг використання деривативів замість спотового продажу — доступ до кредитного плеча. Кредитне плече дозволяє трейдеру купувати чи продавати більше контрактів, ніж дозволяє внесена застава. Це діє як множник купівельної спроможності. У контексті хеджування кредитне плече дозволяє користувачу захищати велику позицію ліквідності з відносно невеликою кількістю капіталу, відкладеного на хеджування. Ця капіталефективність є життєво важливою для підтримки високої дохідності основного портфеля.

Однак кредитне плече вводить значні ризики, які потрібно ретельно керувати. Воно піддає трейдера ліквідації, якщо ринок рухається проти позиції. Платформи визначають максимальне плече для різних ринків. Наприклад, ринок BTC-USD може пропонувати до 20x плеча, тоді як ринок AVAX-USD може бути обмежений 10x. Ризик зростає з розміром позиції відносно застави. Високолеverage хеджування вимагає менше початкового капіталу, але потребує суворого моніторингу, щоб уникнути знищення позиції під час волатильності.

Розрахунок співвідношень кредитного плеча

Корисно візуалізувати, як кредитне плече впливає на купівельну спроможність. Якщо трейдер вносить 100 USDC як заставу, різні налаштування плеча кардинально змінюють теоретичний максимальний розмір позиції. При 1x плечі користувач може купити чи продати контракти на 100 USDC. Це ефективно повністю забезпечена позиція без додаткового ризику плеча. При 10x плечі ті самі 100 USDC контролюють контракти на 1000 USDC.

Подальше розширення меж різко збільшує експозицію. При 20x плечі внесені 100 USDC контролюють контракти на 2000 USDC. Хоча це дозволяє агресивне хеджування з мінімальним капіталом, воно залишає дуже мало місця для коливань цін. Новим користувачам або тим, хто використовує деривативи виключно для страхування-подібного хеджування, часто рекомендують використовувати 1x плече або менше, щоб мінімізувати ризики ліквідації.

Розуміння порогів ліквідації

Ліквідація відбувається, коли у трейдера закінчується маржа для підтримки позиції. Коли це трапляється, протокол автоматично закриває позицію, і трейдер сплачує комісію за ліквідацію. Ціна ліквідації сильно залежить від використаного плеча. Розгляньте сценарій, де трейдер хоче відкрити довгу позицію по Bitcoin за 20 000 USD з 100 USD застави. При 1x плечі ціна ліквідації може бути аж 600 USD, забезпечуючи величезну безпеку.

Зі зростанням плеча ціна ліквідації наближається до ціни входу. При 2x плечі на тій самій угоді ціна ліквідації може стрибнути до приблизно 10 600 USD. При 10x плечі ціна ліквідації може бути близько 18 600 USD. У цьому високолеverage сценарії падіння ціни активу лише на 7% знищить заставу. Для коротких позицій, що використовуються для хеджування, ризик інвертований; різке зростання ціни може спричинити ліквідацію.

Ставки фінансування та маржа підтримки

Підтримка позиції деривативів передбачає розуміння двох ключових фінансових концепцій: маржі та фінансування. Маржа — це застава, необхідна для утримання угоди відкритою. Вона поділяється на початкову маржу та маржу підтримки. Початкова маржа — це сума, потрібна для відкриття позиції. Маржа підтримки — це мінімальна сума, необхідна для утримання позиції відкритою та запобігання ліквідації. Якщо вартість рахунку падає нижче маржі підтримки, протокол ліквідує позицію для забезпечення платоспроможності.

Фінансування — це унікальний для безстрокових ф'ючерсів механізм, що прив'язує ціну контракту до спотової ціни. Воно діє як періодичні платежі між трейдерами. Коли ціна безстрокового контракту нижча за спотову ціну базового активу, короткі позиції платять довгим. Це зазвичай відбувається під час ведмежого настрою, коли більше трейдерів шортять. Навпаки, коли ціна безстрокового контракту вища за базовий актив, довгі платять коротким. Це вказує на бичачий настрій.

Для хеджувальника з короткою позицією ставки фінансування є змінними витратами або ребейтом. На бичачому ринку, де довгі платять коротким, хеджувальник ефективно отримує оплату за підтримку захисту. Однак на ведмежому ринку, де натовп шортить, хеджувальник може сплачувати комісії фінансування. Це можна розглядати як податок на більшість настроїв, сплачений меншості. Хеджувальники повинні враховувати цю потенційну вартість при розрахунку чистої дохідності стратегії надання ліквідності.

Виконання хеджування

Щоб реалізувати хеджування, користувачі повинні взаємодіяти з інтерфейсом DApp деривативів. Є два основні способи відкрити позицію: ринкові ордери та лімітні ордери. Ринкові ордери виконуються негайно за поточними цінами в книзі ордерів. Це забезпечує миттєве розміщення хеджування, але дає менше контролю над конкретною ціною входу. Лімітні ордери виконуються лише за вказаною ціною або кращою. Це забезпечує впевненість у ціні, але ризикує невиконанням ордера, якщо ринок віддаляється від цілі.

Перед торгівлею активи потрібно внести в протокол. Платформи на кшталт dYdX вимагають від користувачів переміщувати криптоактиви з їхнього self-custodial гаманця в DApp для зниження витрат на транзакції та покращення швидкості. Інші платформи можуть дозволяти торгівлю безпосередньо з гаманця без окремого кроку внесення. Користувачі підключають свій web3-гаманець, вибирають актив для внесення та чекають підтвердження транзакції в блокчейні. Після фінансування вони можуть вибрати ринок, що відповідає їхній LP-позиції, та продати контракти для запуску хеджування.

Закриття позиції — останній крок у циклі. Ця дія перетворює нереалізовані прибутки чи збитки на реалізовані результати. Якщо хеджування було успішним під час спаду ринку, коротка позиція накопичила нереалізовані прибутки. Закриття позиції додає ці прибутки до балансу рахунку, компенсуючи збитки в пулі ліквідності. Користувачі зазвичай переходять до вкладки відкритих позицій та вибирають опцію закриття, повністю виходячи з угоди.

Керування ризиками смарт-контрактів та платформ

Хоча деривативи керують ринковим ціновим ризиком, їх використання вводить новий шар ризику: відмову платформи. Децентралізовані фінанси покладаються на смарт-контракти — кодові угоди в блокчейні. Ці контракти можуть містити помилки чи вразливості, які можуть експлуатувати хакери. Крім того, DApps для хеджування є окремими сутностями від пулів ліквідності. Це означає, що користувач одночасно експонує капітал двом різним протоколам.

Щоб пом'якшити цю операційну небезпеку, користувачі можуть придбати децентралізоване страхування. Технологія блокчейну забезпечує ефективність страхування шляхом зниження накладних витрат та підвищення прозорості. Децентралізовані страхові платформи замінюють традиційні корпоративні структури кодом та спільнотним управлінням. Оцінки проводяться on-chain членами, а претензії часто голосуються спільнотою. Це створює прозорий процес порівняно з непрозорим прийняттям рішень централізованих страховиків.

Роль покриття протоколу

У контексті DeFi страхування часто називають «покриттям». Специфічний тип полісу, релевантний для хеджувальників, — «покриття протоколу». Воно захищає від фінансових втрат, спричинених відмовами в конкретних DApps. Для користувача, що хеджить на платформі деривативів, купівля покриття протоколу для цієї біржі захищає його маржу. Якщо платформа деривативів потерпає від хаку чи відмови смарт-контракту, страхова політика призначена для відшкодування втрачених коштів.

Цей тип захисту є суттєвим для повної стратегії керування ризиками. Без нього користувач може успішно нейтралізувати неміцну втрату, лише щоб втратити капітал хеджування через експлойт протоколу. Основні децентралізовані страхові платформи, такі як Nexus Mutual, пропонують покриття для широкого спектру провідних DeFi-протоколів. Вони функціонують як дискреційна взаємна організація, де члени тримають токен, наприклад NXM, який використовується для купівлі покриття та участі в оцінці ризиків.

Купівля та претензії за страхуванням

Щоб купити захист, користувачеві потрібен цифровий гаманець та криптовалюта для оплати премії. Процес передбачає підключення self-custodial гаманця до страхового додатка. Користувач вибирає конкретний протокол для страхування — у цьому випадку біржу деривативів, що хостить його коротку позицію. Потім він вказує суму покриття, зазвичай номіновану в ETH чи стейблкоінах, та тривалість полісу. Премія розраховується на основі цих параметрів.

Якщо відбувається інцидент, користувач повинен подати претензію. Претензія — це формальний запит на виплату на основі умов покриття. На відміну від традиційного страхування, що може вимагати тривалих розслідувань, претензії DeFi часто спрощені, оскільки подія втрати верифікується on-chain. Користувач подає доказ втрати, і претензія переглядається спільнотою чи оцінювачами претензій. Якщо схвалено, виплата покриває втрати до ліміту полісу.

Де застосовується страхування в DeFi

Страхування не обмежується лише майданчиком хеджування. Комплексна стратегія може передбачати купівлю покриття для кількох точок відмови в екосистемі DeFi. Оскільки користувач займається кількома діями для побудови цього хеджування, кожен крок несе свій профіль ризику, який можна застрахувати.

Ключові сфери, де застосовується покриття:

- Торгівля деривативами: Захист застави, внесеної на платформах на кшталт dYdX.

- Кредитування чи позики: Захист активів, наданих грошовим ринкам на кшталт Aave.

- Yield farming: Захист основних токенів, внесених безпосередньо в пул ліквідності DEX.

- Зберігання: Захист активів, якщо їх потрібно тримати на централізованих сервісах, хоча self-custody є кращим.

Передумови для хеджування в DeFi

Реалізація стратегії, що комбінує надання ліквідності, хеджування деривативами та страхування, вимагає конкретних інструментів та активів. Основою всіх цих взаємодій є цифровий гаманець. Їх часто називають web3-гаманцями. Найбезпечніший варіант — self-custodial гаманець. Self-custody означає, що користувач зберігає повний контроль над приватними ключами та вмістом гаманця. Це контрастує з custodial гаманцями, де кошти контролює третя сторона.

Гаманець слугує паспортом для підключення до різних децентралізованих додатків через протоколи на кшталт WalletConnect. Чи то доступ до біржі деривативів, чи до страхового провайдера, процес підключення подібний. Користувач схвалює взаємодію DApp з гаманцем, дозволяючи підписувати транзакції та переміщувати кошти. Ця інтероперабельність робить можливими композабельні стратегії DeFi.

Газ та комісії за транзакції

Кожна дія для налаштування хеджування вимагає криптовалюти для оплати комісій за транзакції. Ці комісії оплачують зміни в реєстрі блокчейну. Вони завжди сплачуються в нативній валюті використовуваного блокчейну. Наприклад, взаємодія з протоколами на базі Ethereum на кшталт Nexus Mutual чи розрахунками layer-2 для dYdX вимагає ETH.

Користувачі повинні забезпечити, щоб у гаманці було достатньо нативної валюти для покриття цих витрат понад капітал, використаний для самого хеджування. Вичерпання газу унеможливлює коригування хеджування чи купівлю покриття, потенційно залишаючи користувача вразливим у критичні моменти. Витрати на транзакції слід враховувати в загальний розрахунок прибутковості стратегії.

Вибір правильних платформ

Успіх залежить від вибору надійних платформ. Для деривативів ліквідність є основною турботою. Платформа повинна мати достатню кількість ліквідних ринків, щоб користувач міг входити та виходити з хеджувань без значного прослизання ціни. dYdX відзначається як провідний DApp у цій сфері, пропонуючи глибоку ліквідність на безстрокових ф'ючерсах. Ця глибина забезпечує точне відстеження коротким хеджуванням спотової ціни.

Для страхування розмір пулу ризиків є критичним. Платформа повинна мати достатньо капіталу для виплат претензій у разі великої події. Nexus Mutual структурована як DAO, що належить її членам, з коштами в пулі спільного ризику. Ця структура узгоджує стимули, оскільки спільнота залучена до оцінки ризиків та прийняття пропозицій покриття. Використання перевірених платформ пом'якшує ризик, що контрагент (протокол) не виконає свою функцію.

Висновок

Нейтралізація експозиції в наданні ліквідності вимагає комбінації фінансових інструментів та захисних заходів. Використовуючи безстрокові ф'ючерси, інвестори можуть брати короткі позиції, що приносять прибуток при падінні цін активів, ефективно балансуючи збитки в спотових утриманнях. Це створює стан дельта-нейтральності, де доларова вартість зберігається попри ринкову волатильність. Кредитне плече дозволяє робити це ефективно, хоча вимагає ретельного керування маржею та ставками фінансування.

Однак фінансове хеджування вирішує лише ринковий ризик. Щоб побудувати дійсно стійку стратегію, користувачі також повинні враховувати ризик смарт-контрактів. Децентралізовані страхові протоколи надають необхідний шар безпеки, дозволяючи користувачам купувати покриття для платформ, які вони використовують. Комбінуючи короткі хеджування з покриттям протоколу, інвестори можуть брати участь у можливостях дохідності DeFi, мінімізуючи дві найбільші загрози для свого капіталу: крах цін та експлойти коду.

Деривативи компенсують падіння ринку, тоді як страхування захищає від хаків платформ, створюючи повну захисну сітку для криптокапіталу.