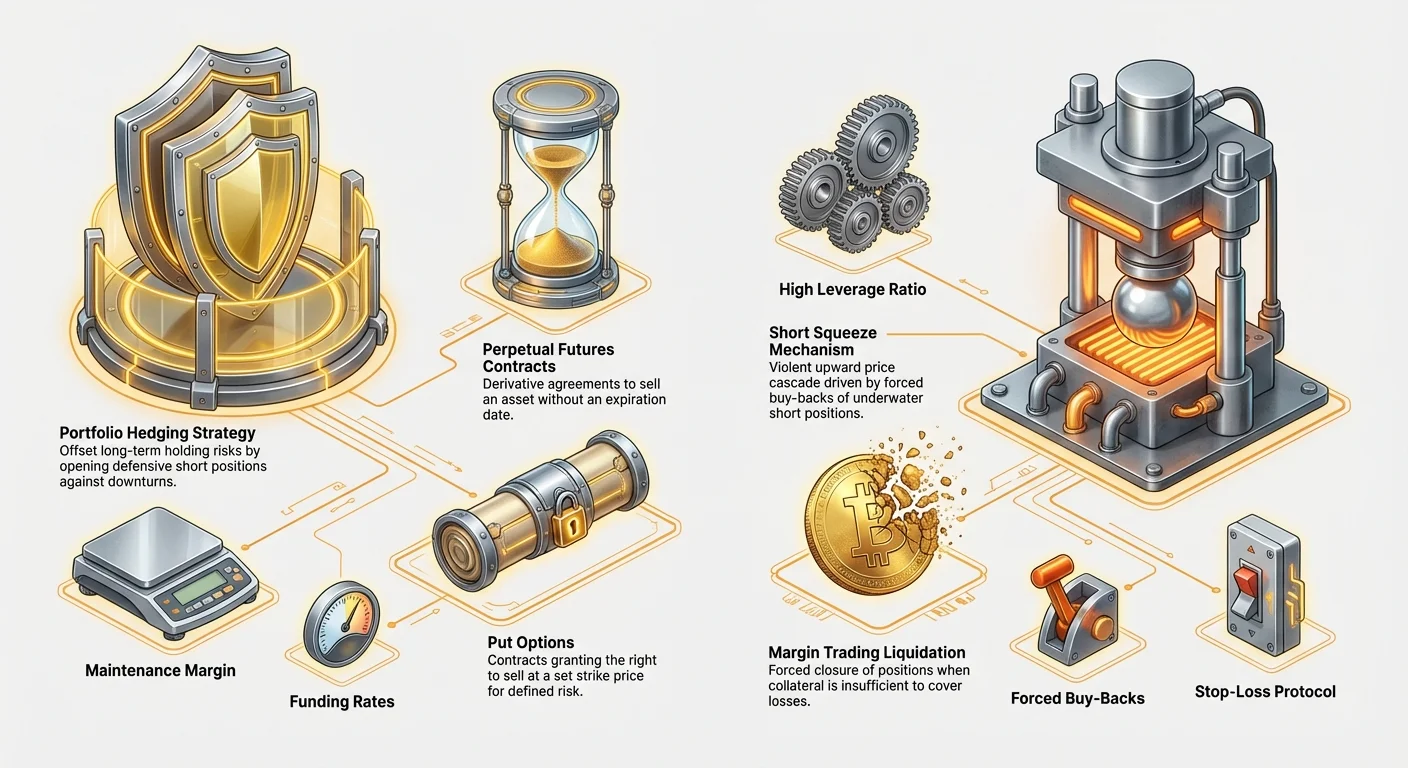

Короткий продаж часто неправильно розуміють у світі роздрібних інвестицій. Це не просто песимістична ставка на падіння ціни; навпаки, при стратегічному впровадженні це важливий інструмент для досвідчених трейдерів для управління ризиками, захоплення можливостей під час спадів на ринку та хеджування проти несподіваної волатильності. На високодинамічному та часто емоційно керованому криптовалютному ринку розуміння того, як успішно відкривати, керувати та закривати коротку позицію, є життєво важливим для виживання.

Однак криптовалютний ринок створює унікальні небезпеки для тих, хто продає коротко. Висока волатильність, концентрована активність китів та часте використання екстремального левериджу означають, що коротка позиція несе потенціал необмежених втрат. Концепція «шорт-сквізу» — коли швидке зростання ціни змушує продавців коротко панікувати та купувати, — є повторюваною, насильницькою подією на ринку, яка може знищити цілі рахунки.

Цей посібник виходить за межі простого визначення короткого продажу. Ми розберемо стратегічні інструменти, доступні — від маржі до перпетуальних ф'ючерсів, — та дослідимо просунуті тактики, зосереджені на виявленні слабких наративів, розрахунку ризику та, найголовніше, використанні коротких позицій у оборонних цілях для захисту вашого наявного портфеля.

Механіка короткого продажу криптовалют: Більше, ніж просто позика

Короткий продаж означає входження в угоду з очікуванням падіння ціни активу. Якщо ви очікуєте, що Bitcoin (BTC) впаде з $60,000 до $50,000, ви б ідеально зафіксували ціну продажу $60,000 зараз і викупили пізніше за $50,000, заробивши різницю в $10,000 (мінус будь-які комісії).

У традиційних фінансах це зазвичай включає позику акцій. У крипто досвідчені трейдери використовують різноманітні деривативи, які є більш капіталофективними та пропонують більшу гнучкість для хеджування та спекуляцій.

Маржинальна торгівля: Проста позика та леверидж

Маржинальна торгівля — це найпростіший метод шортінгу крипто. Трейдер позичає актив, який бажає шортити, з біржі чи пулу позики, використовуючи власний капітал як заставу (маржу).

Процес:

- Внести маржу: Ви вносите $1,000 як заставу.

- Позичити: Ви позичаєте 1 BTC (вартістю $60,000) з біржі, використовуючи вашу маржу $1,000 для покриття потенційних втрат.

- Продати: Ви негайно продаєте позичений 1 BTC за $60,000 готівкою.

- Чекати: Якщо ціна падає до $50,000, ви викуповуєте 1 BTC за $50,000.

- Погасити: Ви повертаєте 1 BTC кредитору/біржі.

- Прибуток: Ви зберігаєте різницю $10,000 (мінус відсотки за позику монети).

Хоча це просто, маржинальний шортінг вимагає прямого керування позиченим активом та супутніми відсотками (або ставкою фінансування). Важливо, що необхідна маржа мала відносно загальної вартості активу, що означає використання левариджу. Невеликий рух ціни проти вас може швидко вичерпати вашу заставу, призводячи до примусового закриття позиції, відомого як ліквідація.

Шортінг через ф'ючерси та перпетуальні контракти

Для просунутих шортерів використання деривативів — особливо ф'ючерсів та перпетуальних ф'ючерсів — є домінуючою стратегією. Цей метод уникає потреби фізично позичати базовий актив. Натомість ви укладаєте юридичну угоду (контракт) на продаж активу за заздалегідь визначеною ціною.

Привабливість перпетуальних контрактів

Перпетуальні ф'ючерси — найпопулярніший інструмент для левериджового шортінгу в крипто. На відміну від традиційних ф'ючерсів, вони не мають дати закінчення. Ця гнучкість дозволяє трейдерам утримувати коротку позицію необмежено, за умови підтримки достатньої маржі.

Коли ви шортите перпетуальний контракт, ви по суті відкриваєте «продажну» позицію. Контракт розраховується не базовою криптовалютою, а стейблкоіном (наприклад, USDT) або валютою, використаною як застава.

Ключова перевага: Ставки фінансування Перпетуальні контракти використовують механізм під назвою ставка фінансування, щоб утримувати ціну контракту близько до спотової ринкової ціни.

- Якщо більшість трейдерів лонг (ставлять на зростання ціни), ставка фінансування позитивна. Шортери отримують платежі від лонг-трейдерів.

- Якщо більшість трейдерів шорт (ставлять на падіння ціни), ставка фінансування негативна. Шортери повинні платити лонг-трейдерам.

Стратегічні шортери уважно стежать за негативними ставками фінансування. Тривалий період негативного фінансування означає, що багато трейдерів уже шортять, що свідчить про потенційний дно ринку або «перешортований» ринок, готовий до контртрендового розвороту (потенційний шорт-сквіз).

Використання опціонів для путів: Шортінг з визначеним ризиком

Для трейдерів, які надають перевагу визначеному ризику, шортінг через опціонні контракти є кращою альтернативою. Опціони — це контракти, які дають власнику право, але не зобов’язання, купувати чи продавати актив за фіксованою ціною (страйк-ціна) на певну дату або до неї.

Щоб шортити за допомогою опціонів, ви зазвичай купуєте пут-опціон.

- Пут-опціон: Дає вам право продати базовий актив за страйк-ціною.

- Механізм: Якщо ви купуєте пут-опціон зі страйк-ціною $50,000, коли BTC на $60,000, ви ставите на те, що він впаде нижче $50,000 до дати закінчення.

- Максимальна втрата: Максимальна сума, яку ви можете втратити, — це премія, сплачена за пут-опціон. Якщо BTC зросте до $100,000, опціон закінчиться безвартісним, але ваша втрата обмежена.

Цей підхід з визначеним ризиком фундаментально безпечніший за левериджові ф'ючерси чи маржинальний шортінг, де теоретичні втрати необмежені, якщо ціна активу продовжує безкінечно зростати. Просунуті шортери часто комбінують купівлю путів (хеджування) з меншими, ризикованішими короткими позиціями ф'ючерсів (спекуляція).

Виявлення перерозтягнутих наративів та можливостей для шорту

Справжня ознака просунутого шортера — не просто знайти червону свічку, а виявити фундаментальну чи технічну спотвореність на ринку — актив, ціна якого значно перевищує його внутрішню вартість чи корисність. Такі можливості часто виникають, коли потужний наратив перевершує раціональні інвестиції.

Технічний аналіз: Розпізнавання верхніх патернів

Технічно орієнтовані шортери покладаються на патерни, які вказують на виснаження ринку та ймовірний розворот. Ці патерни свідчать, що тиск покупців досяг піку, а імпульс змінюється.

- Патерни розподілу: Шукайте класичні верхні структури, як Голова та Плечі, Подвійні Вершини чи тривалі зони консолідації після параболічних рухів. Ці формації показують боротьбу між покупцями та продавцями, де продавці починають набирати контроль.

- Дивергенція імпульсу: Критичний сигнал — ведмежа дивергенція між ціною та індикаторами імпульсу (як Індекс відносної сили чи RSI). Якщо ціна активу досягає нового максимуму, але RSI робить нижчий максимум, це сигналізує про ослаблення висхідного імпульсу, роблячи рух крихким та доброю кандидаткою для шорту.

- Провали пробиттів: Спроба пробити ключовий рівень опору з подальшим швидким відкиданням («хибне пробиття») часто ловить пізніх покупців. Ця капітуляція часто дає чудові точки входу для шортів, оскільки спіймані покупці швидко змушені продавати.

Фундаментальна переоціненість: «Перевірка наративу»

У крипто фундаментальний шортінг часто спрямований на проекти, чия оцінка значно випереджає технологічне впровадження, базу користувачів чи фактичну генерацію доходу. Це сутність виявлення «перерозтягнутого наративу».

Питання для перевірки наративу:

- Корисність проти хайпу: Чи проект переважно керується маркетинговим хайпом чи справжньою, вимірюваною корисністю? Проект з мільярдною оцінкою та лише 5,000 щоденних активних користувачів може бути фундаментально переоціненим.

- Токеноміка: Чи розподіл токенів сильно favour insiders, венчурних капіталістів чи команду розробників? Чи заплановані масові розблокування токенів незабаром? Масова інфляція пропозиції може забезпечити майже гарантований тиск вниз.

- Концентрація ринку: Чи актив досяг піку ціни переважно завдяки одній-двом впливовим особам чи конкретним промо-заходам? Залежність від єдиного джерела наративу робить актив крихким, коли це джерело згасає.

Мета тут — шортити хайп до того, як ринок колективно усвідомить, що проект не виконує своїх амбітних обіцянок.

Важливість ліквідності та ставок фінансування

При виборі криптоактива для шорту ліквідність є найважливішою. Активи з низькою ліквідністю схильні до масових коливань ціни на малому обсязі, роблячи короткі позиції надзвичайно ризикованими через прослизання та непередбачувані події ліквідації. Завжди обирайте активи з глибокими книгами ордерів та активними торговими парами.

Більше того, як обговорювалося раніше, постійно високі, позитивні ставки фінансування часто вказують на ідеальну ціль для шорту. Якщо лонг-трейдери платять шортерам високу комісію просто щоб утримувати позиції, це сигналізує про надто оптимістичний ринок, що наближається до виснаження. Навпаки, уникайте шорту активів з високо негативними ставками фінансування, оскільки це підвищує ймовірність карального шорт-сквізу.

Анатомія шорт-сквізу: Максимальний ризик

Найбільший ризик для будь-якого шортера — це шорт-сквіз. Ця подія на ринку відбувається, коли ціна активу різко рухається вгору, змушуючи шортерів — які швидко втрачають гроші — закривати позиції шляхом викупу активу. Ця примусова купівля створює петлю зворотного зв’язку, піднімаючи ціну ще вище та ліквідуючи більше шортів у каскаді.

Що таке шорт-сквіз? Механізм та каталізатор

Шорт-сквіз вимагає двох основних інгредієнтів:

- Велика група шортерів (високий шорт-інтерес): Значний відсоток торгівельної пропозиції активу повинен бути позиченим та проданим коротко.

- Ціновий каталізатор: Несподівана позитивна новина, успішна фундаментальна зміна чи просте накопичення китів, що проштовхує ціну за ключові рівні опору.

Ефект каскаду: Коли ціна зростає, короткі позиції одразу опиняються під водою. Якщо ціна досягає точки ліквідації шортерів (де їхня застава вичерпана), біржа автоматично закриває позицію, купуючи актив на відкритому ринку. Цей раптовий, недискреційний ринковий попит (примусова купівля) діє як потужне паливо для ралі, ліквідуючи наступний шар коротких позицій та створюючи насильницький, вертикальний рух ціни.

Психологія ринку під час сквізу — це паніка. Шортери поспішають покрити позиції до наступної хвилі ліквідації, піднімаючи ціни далеко за рівні, виправдані фундаментально.

Виявлення потенційних кандидатів на сквіз

Просунуті шортери активно сканують активи, які мають структурну вразливість для сквізу. Хоча дані «Short Interest» менш прозорі на децентралізованих крипторинках, ніж на традиційних акціях, трейдери шукають проксі:

- Високий відкритий інтерес (OI) у ф'ючерсах: Високий OI, особливо з високим співвідношенням левериджу, вказує на багато відкритих контрактів, що є потенційним паливом для ліквідацій. Шукайте раптові сплески OI без відповідних драматичних рухів ціни, що свідчить про накопичення спекулятивних позицій.

- Негативні ставки фінансування (екстремальні): Хоча незначне негативне фінансування вказує на легкий ведмежий нахил, екстремально негативні ставки сигналізують, що ринок сильно скошений на шорт. Це робить усю структуру коротких позицій крихкою та вкрай вразливою до будь-якого висхідного руху ціни.

- Низький ринковий флоат/пропозиція: Токени з відносно малою торгівельною пропозицією (низький флоат) порівняно з загальною ринковою капіталізацією легше стиснути. Киту чи великій установі потрібно менше капіталу, щоб поглинути циркулюючу пропозицію та ініціювати стрибок ціни, ловлячи шортерів.

Практична порада: Ніколи не шортіть активи, керовані спільнотою, з низьким флоатом та високою емоційною прихильністю, особливо якщо вони нещодавно зазнали значного падіння ціни. Такі активи часто є цілями для координації роздрібних інвесторів, як у відомих «мемних акціях» сквізах.

Навігація та виживання в сквізі

Сквіз майже неможливо протистояти віч-на-віч. Мета — виживання.

1. Обов’язкові стоп-лоси: Це незаперечно. Оскільки потенціал втрат на короткій позиції необмежений, жорсткий стоп-лос — єдиний гарантований захист від катастрофічних втрат під час вертикального сквізу. Встановіть стоп-лос на основі вашого максимального прийнятного ризику для цієї позиції, а не на очікуваних рівнях підтримки.

2. Консервативний розмір позиції: Ніколи не використовуйте максимальний леверидж, запропонований біржею, для короткої позиції. Чим нижчий ваш леверидж, тим більший буфер ліквідації, даючи більше часу на реакцію під час волатильного підйому. 5x коротка позиція експоненційно безпечніша за 50x.

3. Підтримка достатньої застави: Завжди тримайте заставу рахунку значно вище мінімальної необхідної маржі (маржа підтримки). Якщо сквіз починається, надлишкова застава дозволяє швидко додати маржу (через маржин-кол) для запобігання негайній ліквідації, даючи час оцінити ситуацію та потенційно закрити позицію за кращою ціною.

Стратегічний шортінг для хеджування портфеля

Хоча короткий продаж для спекуляцій є високоризикованим, використання коротких позицій як оборонного інструменту — хеджування — є фундаментальною частиною просунутого управління портфелем. Хедж — це позиція, взята для компенсації ризику іншого активу. Шортячи актив, який ви вже маєте, ви можете зафіксувати вартість без продажу базових холдингів.

Визначення хеджування та його мети

Уявіть, що ви тримаєте великий портфель Ethereum (ETH) та різноманітних DeFi-токенів. Ви вірите в довгострокове майбутнє цих активів, але очікуєте серйозного економічного чи регуляторного шоку протягом наступних трьох місяців, що може спричинити 30% корекцію на всьому ринку.

Якщо ви просто продали б усі активи, ви могли б пропустити потенційне зростання, якщо корекція не матеріалізується. Натомість ви можете використовувати коротку позицію (хедж), щоб пом’якшити очікуваний спад.

Мета хеджування: Зменшити загальну волатильність портфеля та зберегти капітал під час очікуваних спадів, дозволяючи утримувати основні довгострокові холдинги (позиції переконання).

Розрахунок коефіцієнта хеджу (основна концепція)

Щоб хеджувати ефективно, ви не можете просто шортити випадкову суму. Ви мусите шортити розмір позиції, що приблизно компенсує ризик вашої лонг-позиції. Це вимагає розуміння концепції коефіцієнта хеджу.

Для простоти розглянемо хеджування BTC-важкого портфеля:

- Вартість портфеля: $100,000 у BTC.

- Мета: Захистити 50% вартості портфеля під час спаду.

- Стратегія: Відкрити коротку BTC-позицію еквівалентну $50,000.

Якщо BTC падає на 20%:

- Втрата лонг-портфеля: $100,000 * 20% = $20,000 втрата.

- Прибуток короткої позиції: $50,000 * 20% = $10,000 прибуток (ігноруючи леверидж поки що).

- Чистий збиток портфеля: $20,000 (втрата) - $10,000 (прибуток) = $10,000.

Замість втрати $20,000 ви обмежили втрату до $10,000. Коли ринок досягає вашого цільового рівня підтримки, ви закриваєте коротку позицію, реалізуючи прибуток, і ваші лонг-позиції тепер краще позиціоновані для відскоку.

Використання бети для хеджування альткоїнів: Якщо вам потрібно хеджувати альткоїн-портфель, розрахунок стає складнішим через Бету — міру волатильності активу відносно Bitcoin (або загального ринку). Якщо ваш альткоїн має бету 1.5 відносно BTC, це означає, що він рухається в 1.5 раза сильніше за BTC. Вам потрібно скоригувати коротку BTC-позицію відповідно, враховуючи підвищену волатильність ваших альткоїнів.

Впровадження мікро-хеджів (цільовий шортінг)

У широкому бичачому ринку не всі активи рухаються вгору рівномірно, і певні сектори можуть бути переоціненими. Просунуті трейдери використовують мікро-хеджи для зменшення експозиції до конкретних слабких секторів без порушення загального ринкового позиціонування.

Випадок використання: Шортінг відстаючого сектору Припустимо, сектор Layer 1 (L1) демонструє величезну силу, але сектор Decentralized Finance (DeFi) бореться з регуляторною невизначеністю та падінням прибутковості. Замість виходу з прибуткових L1-позицій ви можете відкрити цільові короткі позиції на переоцінені чи вразливі DeFi-токени.

Ця стратегія дозволяє утримувати експозицію до загального бичачого тренду, одночасно реалізуючи прибуток від локальної слабкості. Якщо слабкість пошириться, ваші мікро-хеджи нададуть буфер. Якщо ралі L1 триває, ви отримуєте прибуток з лонг-сторони, тоді як втрата від шорту мінімальна.

Просунуте управління ризиками для коротких позицій

Управління ризиками — це визначальна риса, що відокремлює успішного просунутого трейдера від гравця. З огляду на необмежений потенціал втрат у коротких позиціях без опціонів, суворе дотримання протоколів ризиків є обов’язковим.

Розуміння маржин-колів та ліквідації

Для левериджових позицій (маржа та ф'ючерси) ризик контролюється вашою маржею підтримки — мінімальною сумою застави, необхідною для утримання позиції відкритою.

- Маржин-кол: Якщо ціна рухається проти вашої короткої позиції, ваша застава зменшується. Коли рівень маржі наближається до маржі підтримки, біржа видає маржин-кол, вимагаючи внести більше коштів для уникнення ліквідації.

- Ліквідація: Якщо ви не задовольняєте маржин-кол, біржа автоматично примусово закриває вашу коротку позицію за поточною ринковою ціною. Це часто відбувається швидко під час волатильних сплесків ціни (сквізах) і зазвичай призводить до повної втрати застави, використаної для цієї конкретної позиції.

Найкраща практика: Використовуйте ізольований маржинальний рахунок для коротких позицій, коли це можливо. Це сегрегує ризик, забезпечуючи, що ліквідація впливає лише на заставу, виділений для цієї короткої угоди, а не на весь портфель.

Декей та витрати на утримання

Шортінг через різні інструменти вводить різні рекурентні витрати, що руйнують потенційний прибуток з часом.

1. Ставки фінансування (перпетуальні ф'ючерси)

Як обговорювалося, ви можете платити чи отримувати ставку фінансування кожні 8 годин. Якщо ви тримаєте коротку позицію тижнями, коли ринок злегка бичачий (і ставка фінансування позитивна), ці малі комісії можуть значно зменшити ваш кінцевий прибуток, навіть якщо ціна зрештою падає. Це витрати на утримання позиції.

2. Декей премії опціонів (Тета)

Якщо ви використовуєте пут-опціони для шорту, ви підпадаєте під часовий декей (Тета). Вартість опціону постійно зменшується з наближенням дати закінчення, незалежно від руху ціни базового активу. Якщо очікуване падіння ціни затримується, ваш опціон може втратити значну вартість лише через декей. Просунуті трейдери мусять обирати опціони з достатньою тривалістю, щоб дозволити очікуваній події на ринку розвинутися.

Найкращі практики керування позиціями

- Визначте точку інвалідації: Перед відкриттям короткої позиції визначте точну цінову точку, де ваша ведмежа теза спростована. Ця ціна повинна автоматично встановлюватися як стоп-лос. Ніколи не відсувайте стоп-лос далі в надії на розворот ціни.

- Входьте поетапно, не все одразу: Для великих коротких позицій використовуйте стратегію масштабування. Відкрийте меншу початкову позицію (наприклад, 25% від запланованої) на першій точці входу. Якщо ціна рухається злегка вище, підтверджуючи опір, додайте до позиції (масштабуйте) за кращою середньою ціною входу. Ця стратегія покращує вашу стійкість проти раптової короткострокової волатильності.

- Беріть частковий прибуток: Успіх короткого продажу сильно залежить від паніки на ринку. Коли ціна починає швидко падати, беріть частковий прибуток (наприклад, закрийте 30-50% позиції) на заздалегідь визначених цілях. Це фіксує прибуток і зменшує вашу експозицію, дозволяючи їхати на решті руху без ризику.

- Хеджуйте колами (просунутий контр-хедж): Для високоволатильних коротких позицій складний, але ефективний маневр — купити дуже малу кількість аут-оф-зе-мані кол-опціонів. Якщо відбувається катастрофічний шорт-сквіз, кол-опціони, які швидко набирають вартість при сплеску ціни, можуть частково компенсувати масивні втрати від левериджової короткої позиції. Це діє як страхування від катастроф.

Висновок

Просунутий короткий продаж на криптовалютному ринку — це високоскладна справа, що поєднує технічну майстерність, фундаментальний скептицизм та суворе управління ризиками. Це критична навичка для балансування портфеля під час неминучих ведмежих ринків та корекції ринкових бульбашок, підживлених ірраціональним ентузіазмом.

Хоча інструменти на кшталт перпетуальних ф'ючерсів пропонують неперевершену капіталофективність та леверидж, вони одночасно піддають трейдера екзистенційній загрозі шорт-сквізу — насильницькій, ліквідності-керованої події, що вимагає постійної пильності. Зосередившись на виявленні перерозтягнутих наративів, використанні інструментів з визначеним ризиком на кшталт опціонів та суворому впровадженні жорстких стоп-лосів і консервативного розміру позицій, ви можете перетворити короткий продаж з спекулятивної азартної гри на дисципліновану стратегічну перевагу.

Пам’ятайте: у волатильному світі цифрових активів збереження капіталу завжди має переважати над максимізацією прибутку. Використовуйте короткі позиції оборонно для хеджування, а якщо спекулируєте, робіть це з мінімальним левериджем та максимальною повагою до здатності ринку до екстремальних рухів ціни.