Світ криптовалют народився з бажання створити паралельну фінансову систему, незалежну від традиційних інститутів. Однак, оскільки простір цифрових активів дозрів, менеджери капіталу великого масштабу — від інституційних фондів до витончених корпоративних казначейств — стикаються з одним ключовим викликом: з’єднання волатильних цифрових активів із передбачуваними, стабільними потоками доходу, які існують у традиційній економіці.

Цей виклик породив одну з найважливіших тенденцій сучасних фінансів: токенізацію активів реального світу (RWAs). RWAs — це відчутні або перевірені активи, що існують поза блокчейном — від нерухомості та приватного кредиту до золота та інтелектуальної власності. Перетворюючи права власності на ці активи на безпечні, торгівельні токени, інституції створюють потужний міст між стабільністю традиційних фінансів (TradFi) та ефективністю децентралізованих фінансів (DeFi).

Для менеджерів фондів, великих приватних інвесторів та фінансових інституцій RWAs — це не просто цікавий технологічний розвиток; вони стають незамінним інструментом для витонченого управління капіталом. Вони пропонують механізм для стабілізації волатильності портфеля, розблокування ліквідності з інакше заморожених активів та інтеграції відповідних прибуткових інструментів безпосередньо в цифрові стратегії. Цей глибокий аналіз досліджує, як RWAs трансформують інституційні крипто-портфелі та правову, технологічну й стратегічну основу, необхідну для їх ефективного використання.

Розуміння активів реального світу (RWAs) та токенізації

Перш ніж занурюватися в складні стратегії портфеля, необхідно осягнути фундаментальні концепції того, що таке RWAs та як працює процес токенізації. Найпростіше, RWA — це будь-який актив, що має цінність і існування незалежно від блокчейн-мережі, на якій він може бути представлений.

Міст між традиційними фінансами (TradFi) та децентралізованими фінансами (DeFi)

Історично традиційні активи — такі як комерційна нерухомість, корпоративні облігації чи портфель позик — страждали від неминучих неефективностей: вони неліквідні (складно купувати чи продавати швидко), фрагментовані (складно фракційно володіти) та повільні в розрахунках (передача власності займає дні чи тижні).

Ціннісна пропозиція токенізації цих активів проста: внести прозорість, ефективність та програмованість технології блокчейн в активи, що наразі перебувають у повільних, непрозорих та централізованих правових системах.

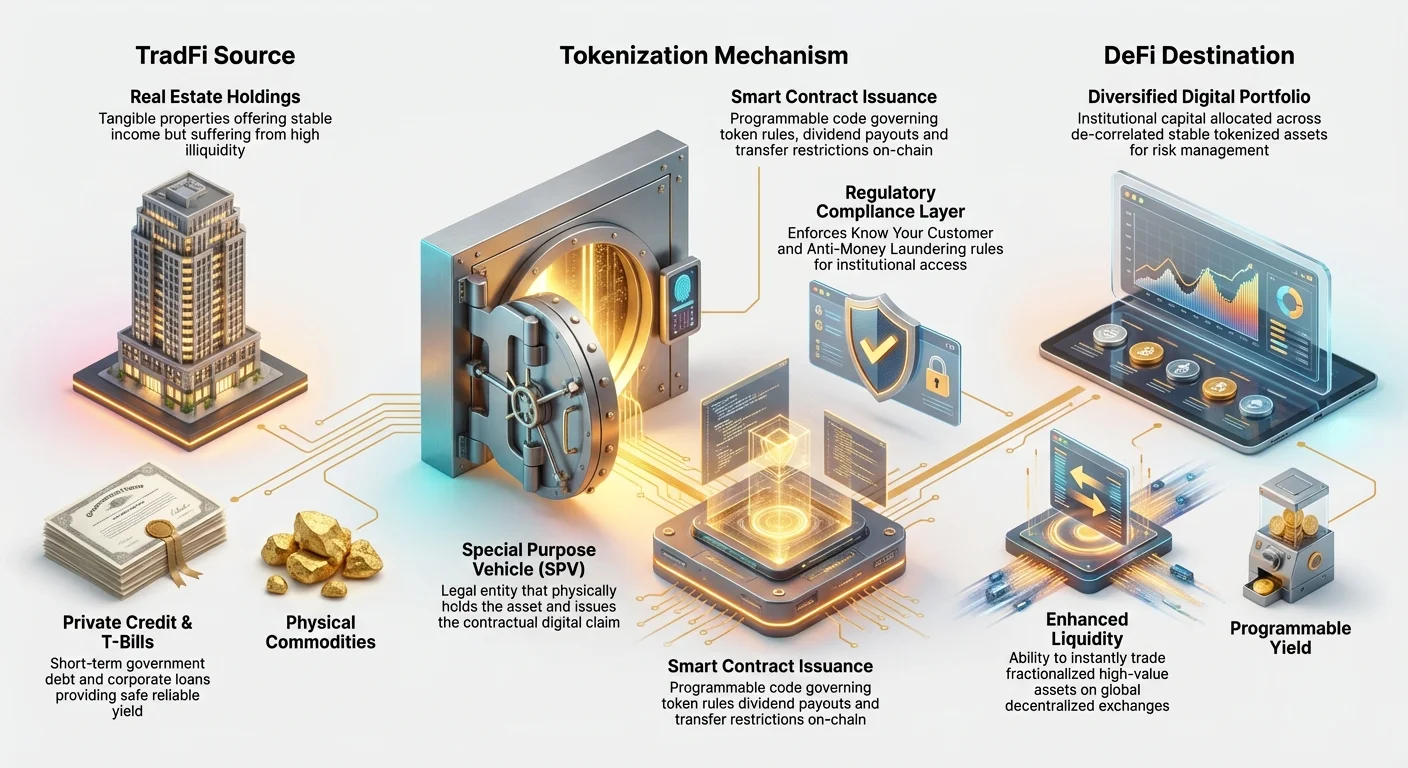

Коли інституція вирішує керувати капіталом, вона зазвичай розподіляє кошти між різними класами активів — акції, облігації, нерухомість та альтернативи. Крипто-активи, як Bitcoin чи Ether, часто потрапляють у категорію «альтернативи» та вносять високу волатильність. RWAs дозволяють менеджерам вводити активи з низькою волатильністю та генерацією доходу традиційні активи в цифровий портфель, тим самим стабілізуючи загальний ризик, зберігаючи переваги 24/7 ліквідності блокчейну та миттєвих розрахунків. Вони слугують вирішальним проміжним ґрунтом, пропонуючи корисність цифрових активів без залежності від чистої спекуляції на крипто-ринку.

Як працює токенізація: Цифрова угода на право власності

Токенізація — це процес створення цифрового представлення — токена — на блокчейні, що свідчить про перевірену правову власність або економічні права на конкретний актив реального світу. Цей токен діє як цифрова угода на право власності чи фракційна частка.

Процес включає кілька критичних кроків:

- Правова структура: Актив реального світу (наприклад, комерційна іпотека) спочатку розміщується в традиційній правовій особі, часто спеціальній цільовій компанії (SPV), розташованої в сприятливій юрисдикції. Ця SPV правово володіє фізичним активом.

- Due Diligence: Проводяться комплексні аудити, оцінки та правова перевірка активу для підтвердження його вартості та чистоти права власності.

- Випуск токенів (мінтинг): SPV укладає договір зі спеціалізованою платформою токенізації для випуску цифрових токенів на вибраному блокчейні (наприклад, Ethereum чи Solana). Загальна кількість випущених токенів дорівнює загальній вартості або фракційним одиницям базового активу.

- Зв’язок: Важливо, що смарт-контракт, який керує токеном, запрограмований на посилання на правову документацію, що пов’язує токен з фізичним активом, який утримує SPV.

- Розподіл: Ці токени тепер можна продавати, торгувати або використовувати як заставу глобально, миттєво та без дозволів (залежно від регуляторних вимог).

Сам токен не є активом; це відповідна фракційна претензія на правового власника активу (SPV), що спрощує вторинну торгівлю та управління.

Інституційна необхідність: Чому RWAs є вирішальними для управління капіталом

Для інституцій, що оперують сотнями мільйонів чи мільярдами в цифрових активах, управління капіталом вимагає надійних стратегій, що пріоритизують контроль ризиків, відповідність нормам та стійкий дохід. RWAs безпосередньо задовольняють ці вимоги, пропонуючи рішення, яких не можуть надати чисто нативні крипто-активи.

Диверсифікація та декореляція

Фундаментальна мета для інституційних менеджерів портфелів — диверсифікація — розподіл ризику так, щоб падіння одного ринку не знищило весь портфель. У традиційних фінансах менеджери покладаються на активи, що є «декорельованими», тобто їхні ціни рухаються незалежно один від одного.

Ціни чистих криптовалют, однак, часто високо корелюють між собою, тобто значне падіння Bitcoin часто тягне за собою весь ринок. Вводячи токенізовані RWAs — такі як фракційна власність на стабільні ринки нерухомості чи безпечні державні облігації — менеджери вводять активи, рух цін яких пов’язаний з зовсім іншими макроекономічними факторами (відсоткові ставки, географічний попит, локальні кредитні ринки), а не чисто з настроями крипто-ринку.

Приклад: Під час швидкого падіння ринку цифрових активів вартість токенізованих казначейських векселів США залишається стабільною, оскільки їхня цінність визначається кредитоспроможністю уряду США, надаючи надійний хедж або безпечну гавань у цифровому портфелі. Ця декореляція є найважливішою для забезпечення довгострокової фінансової стабільності для великих власників активів.

Покращена ліквідність для неліквідних активів

Багато високовартісних традиційних активів — комерційна нерухомість, витвори мистецтва, частки приватного капіталу — за своєю природою неліквідні. Якщо інституція тримає інвестицію в $50 млн у приватному кредитному фонді, зазвичай вони стикаються з багаторічними періодами блокування та складністю швидкого продажу фракційних частин.

Токенізація миттєво розв’язує проблему неліквідності. Фракціонуючи актив на тисячі токенів, він стає доступним для набагато ширшого кола глобальних покупців. Інституція, що тримає $50 млн у токенізованій нерухомості, може продати токени на $100 000 за хвилини на децентралізованій біржі (DEX), замість витрачати місяці на організацію повного продажу нерухомості. Ця покращена ліквідність дозволяє інституційним крипто-менеджерам оптимізувати ефективність капіталу, скорочуючи «час до готівки» та роблячи розподіл активів набагато гнучкішим.

Регуляторна ясність та відповідність нормам

Одна з найбільших перешкод для встановлених фінансових інституцій, що входять у крипто-простір, — це навігація неоднозначними глобальними регуляціями щодо нативних крипто-активів. Багато традиційних інвесторів, обмежених суворими внутрішніми мандатами, можуть тримати лише активи, що кваліфікуються як зареєстровані цінні папери або відповідають визнаним стандартам активів.

Токенізовані RWAs часто підпадають під існуючі закони про цінні папери чи майно, оскільки базовий актив уже регулюється. Токен лише слугує цифровою обгорткою навколо правово відповідної інвестиційної структури (SPV).

Співпрацюючи з встановленими платформами токенізації, інституційні інвестори можуть забезпечити:

- KYC (Знай свого клієнта) та AML (Протидія відмиванню грошей): Доступ до токенів може бути обмежений для перевірених гаманців або акредитованих інвесторів, задовольняючи суворі регуляторні вимоги, вирішальні для інституційного прийняття.

- Простота податкової звітності: Оскільки базовий дохід (наприклад, орендний дохід або купонні виплати облігацій) генерується з правово визнаного джерела, обчислення приросту капіталу, податку на дохід та утримання часто простіше, використовуючи наявне програмне забезпечення для крипто-податків, що інтегрує дані RWA.

Ця регуляторна впевненість значно знижує ризик відповідності нормам, роблячи RWAs привабливим, низькофрикційним входом для інституцій, що бажають використовувати технологію блокчейн без порушення мандатів.

Правові та структурні основи токенізованих активів

Справжня витонченість інституційного прийняття RWA полягає не в технології самого токена, а в суворих правових структурах, що його підтримають. Для управління капіталом довіра залежить від правової гарантії, що цифровий токен дійсно представляє фізичний актив.

Платформи токенізації RWA (Процес «мінтингу»)

Платформи токенізації RWA — це спеціалізовані постачальники послуг, що керують складною взаємодією між правовими контрактами, послугами зберігача та випуском смарт-контрактів. Вони є охоронцями, що забезпечують відповідність інституційного рівня.

Ці платформи керують повним життєвим циклом активу:

- Зберігання та перевірка: Вони перевіряють правовий титул активу, часто працюючи з третіми сторонами-фідуціарами (трастерами чи зберігачами), які фізично утримують актив або правові документи від імені власників токенів.

- Дизайн смарт-контракту: Вони кодують смарт-контракти, що керують токеном. Ці контракти визначають правила, такі як графіки виплат дивідендів (використовуючи дохід від RWA), періоди блокування та обмеження передачі (наприклад, запобігання передачі на неперевірений KYC-гаманець).

- Поточне управління: Вони керують операційним життєвим циклом, включаючи збір доходів реального світу (як оренда чи виплати відсотків) та забезпечення автоматичного розподілу цих коштів власникам токенів через смарт-контракт.

Для інституційного інвестора вибір надійної, правово обґрунтованої платформи є найважливішим, оскільки управління платформою визначає безпеку та відповідність усієї інвестиції.

Врегулювання правової власності та юрисдикції

Центральний правовий виклик токенізації — це розрив між цифровим світом та фізичним світом. У більшості юрисдикцій власність на фізичне майно все ще визначається традиційними паперовими угодами та централізованими державними реєстрами, а не записом у блокчейні.

Щоб подолати це, інституційні структури RWA значною мірою покладаються на спеціальну цільову компанію (SPV), згадану раніше.

- Роль SPV: SPV є формальним правовим власником фізичного активу (наприклад, будівлі). Вона видає договірну претензію — токен — інвесторам.

- Право трасту: SPV часто створюється в юрисдикціях з розвиненим правом трасту та цінних паперів (як Кайманові острови, Делавер чи Швейцарія). Відносини між SPV, трастером (зберігачем) та власниками токенів чітко визначені в правових документах, забезпечуючи, що навіть якщо платформа токенізації зазнає невдачі, власники токенів зберігають правову претензію на базовий актив.

Ця шарувата правова структура — власність фізичного активу, що утримується SPV, керується трастом, представлена криптографічним токеном — надає необхідну сітку безпеки для традиційного інституційного капіталу для участі.

Обробка відповідності нормам та KYC/AML

Інституційні інвестиції вимагають суворого дотримання стандартів KYC (Знай свого клієнта) та AML (Протидія відмиванню грошей). Хоча багато нативних крипто-активів є бездозвільними та повністю децентралізованими, токенізовані RWAs часто включають дозвільні шари для забезпечення відповідності.

Для токенів, що представляють регульовані цінні папери (як частки в приватному кредитному фонді):

- Білий список гаманців: Смарт-контракт RWA може бути закодований так, щоб дозволяти передачі лише між крипто-гаманцями, перевіреними та включеними в білий список емітентом (SPV чи платформою).

- Географічні обмеження: Контракт може застосовувати географічні обмеження, запобігаючи торгівлі токенами в юрисдикціях, де вони не зареєстровані правово.

Ця «контрольована децентралізація» є життєво важливою для інституцій. Вона дозволяє їм користуватися ефективністю блокчейну, задовольняючи рамки due diligence, необхідні регуляторами та інвесторами.

Ключові сценарії використання RWA в інституційних портфелях

RWAs пропонують інституційним інвесторам величезний вибір раніше недоступних джерел доходу, надаючи адаптовані рішення для різних цілей управління капіталом — від збереження ліквідності до довгострокової генерації доходу.

Токенізована нерухомість: Фракційна власність

Нерухомість — класичний стабільний актив, відомий стабільним доходом та хеджуванням інфляції. Однак її висока вимога до капіталу та крайня неліквідність роблять її недоступною для багатьох інвесторів та складною для інституцій, що шукають гнучкість портфеля.

Токенізація нерухомості дозволяє інституціям:

- Фракціонізувати великі активи: Інституція може токенізувати комерційну будівлю вартістю $100 млн на 100 000 токенів, продаючи частини за потреби для ребалансування портфеля без повного виходу.

- Глобальний доступ: Нерухомість, розташована в Нью-Йорку, може бути миттєво запропонована інституційним інвесторам в Азії чи Європі, значно розширюючи коло потенційних покупців.

- Програмований дохід: Орендний дохід, зібраний SPV, може бути конвертований у стейблкоїни (USDC, USDT) та автоматично розподілений на гаманці власників токенів щомісяця через смарт-контракт, минаючи повільні банківські перекази та адміністративні витрати.

Для менеджерів капіталу це перетворює жорсткий довгостроковий актив на гранулярний торгівельний потік доходу.

Токенізований приватний кредит та управління казначейством

Можливо, найактивніше прийнятий інституціями сектор RWA — це токенізований приватний кредит, особливо казначейські векселі США (T-Bills). T-Bills — це короткострокові інструменти державного боргу, що вважаються одними з найбезпечніших інвестицій у світі.

- Резерви стейблкоїнів: Великі емітенти стейблкоїнів та корпоративні казначейства вимагають ультра-безпечних, ліквідних активів для покриття цифрових зобов’язань. Токенізація T-Bills дозволяє цим суб’єктам тримати безпеку боргу уряду США безпосередньо on-chain.

- Генерація доходу: Інституції можуть заробляти відсотки (дохід від облігації) безпосередньо на своїх цифрових гаманцях, об’єднуючи цифрову ліквідність з традиційним прибутковим притулком.

- Пулу приватного кредиту: Фонди можуть об’єднувати токенізовані торговельні дебіторські зобов’язання (рахунки, що належать корпораціям) або борг ланцюжка поставок. Це дозволяє інституційному капіталу брати участь у забезпеченому короткостроковому корпоративному кредитуванні, генеруючи високий дохід, використовуючи прозорість технології блокчейн для відстеження базового забезпечення.

Цей сценарій використання безпосередньо задовольняє інституційну потребу в генерації доходу та збереженні ліквідності, роблячи його незамінним для управління великими пулами операційного чи резервного цифрового капіталу.

Токенізовані товари та ІВ

Поза традиційними фінансовими активами токенізація розширюється на більш спеціалізовані сфери:

- Товари (золото, срібло): Токенізоване фізичне золото, де кожен токен забезпечений перевіреною кількістю зберігаемого металу, пропонує хеджування інфляції, що миттєво передається, на відміну від традиційного зберігання фізичного золота.

- Інтелектуальна власність (ІВ) та роялті: Інституції, що інвестують у розваги, музику чи патенти, можуть токенізувати майбутні потоки доходів (роялті). Менеджер капіталу міг би інвестувати в токен, що дає право на відсоток від майбутнього доходу від стримінгу хіта, надаючи унікальний цифровий актив, пов’язаний з продуктивністю реальної творчої економіки.

Драйвери інституційного прийняття та майбутні тенденції

Інтеграція RWAs — це не минуща тенденція; це структурна зміна, спричинена постійним інституційним попитом на операційну ефективність та регуляторну впевненість у екосистемі цифрових активів.

Масштабованість, ефективність та скорочення витрат

Традиційні передачі активів — особливо транскордонні — включають кількох посередників (брокерів, зберігачів, клірингові палати), генеруючи високі комісії та вимагаючи кількох робочих днів (розрахунок T+3).

Токенізація радикально скорочує цю складність:

- Глобальний доступ 24/7: Токенізовані активи можна торгувати негайно, незалежно від часового поясу чи вихідних, прискорюючи розгортання капіталу.

- Атомарний розрахунок (T+0): Передача активу (токена) та передача платежу (стейблкоїн) відбуваються одночасно в смарт-контракті. Цей «атомарний розрахунок» усуває ризик контрагента та радикально скорочує операційні витрати.

Для інституцій, що керують масовими обсягами торгівлі, швидкість та ефективність, запропоновані токенізацією RWA, безпосередньо перетворюються на мільйони зекономлених операційних витрат та скороченого впливу ринкового ризику.

Інтеграція RWAs у протоколи DeFi

Одна з найпереконливіших стратегічних переваг RWAs для менеджерів капіталу — це їхній потенціал використання в екосистемі децентралізованих фінансів (DeFi). DeFi — це величезна колекція протоколів, що пропонують децентралізоване кредитування, позики та торгівлю.

Хоча DeFi пропонує високі дохідності, традиційно воно вимагає надзалогування волатильними крипто-активами. RWAs вводять стабільне, прибуткове забезпечення.

Сценарій використання: Стабільне кредитування: Інституційний фонд, що тримає токенізовану нерухомість (RWA), може використовувати цей токен як заставу в протоколі кредитування DeFi для позики стейблкоїнів (як USDC). Оскільки базовий актив високо перевіренний та низько волатильний, протокол може запропонувати кращі співвідношення позики до вартості, ніж для високо волатильних нативних крипто-активів. Це дозволяє інституціям зберігати експозицію до своїх активів RWA, розблоковуючи миттєвий гнучкий робочий капітал цифрово.

Ця інтеграція з’єднує відповідність нормам та стабільність TradFi з ефективністю та автоматизацією DeFi, створюючи витончені нові можливості для оптимізації великомасштабного капіталу.

Рамки управління ризиками для інвестицій у RWA

З дозріванням RWAs рамки due diligence інституцій повинні еволюціонувати за межі стандартної оцінки крипто-ризиків. Хоча нативний крипто-ризик фокусується на безпеці смарт-контрактів та маніпуляціях ринком, ризик RWA фокусується на зв’язку з фізичним світом.

Витончені менеджери капіталу повинні аналізувати:

- Ризик оракулізації: Наскільки надійно дані реального світу (наприклад, оцінка нерухомості, продуктивність позики) доставляються до блокчейну через оракули? Неточні дані можуть призвести до помилкової довіри та девальвації.

- Ризик зберігача: Хто правово утримує актив, і які процедури правового регресу, якщо SPV чи зберігач оголосить дефолт або погано керує активом?

- Юрисдикційний ризик: Чи достатньо сильні правові захисту в фізичній юрисдикції активу для забезпечення прав власника токена?

Врегулювання цих складних ризиків вимагає експертизи інституційного рівня, часто включаючи спеціалізовану правову консультацію та суворий аудит третіх сторін як фізичного активу, так і смарт-контракту токенізації. Цей фокус на перевіреній та структурованій відповідності є останньою перешкодою, що забезпечить широку інституційну впевненість у ринку RWA.

Висновок

Токенізація активів реального світу являє фундаментальну еволюцію в тому, як керуються великі пули капіталу в цифрову еру. Інтегруючи активи, як суверенний борг та нерухомість, безпосередньо на блокчейн, інституції можуть досягти неперевершених рівнів диверсифікації портфеля, ліквідності та операційної ефективності.

Для новачків у крипто та нових інвесторів розуміння RWAs пропонує критичну перспективу на майбутнє фінансів: майбутнє, де стабільність та регуляторна відповідність традиційних активів поєднуються зі швидкістю та прозорістю децентралізованої технології. З дозріванням платформ токенізації та наданням чіткіших рекомендацій глобальними регуляторами RWAs перейдуть від нової тенденції до фундаментальної складової сучасних витончених стратегій управління капіталом.