Навігація в ландшафті податків на криптовалюту може здаватися складною, як розв'язання завдань з вищої математики, особливо коли ви переходите за межі простої купівлі та продажу. Для багатьох ранніх адаптерів та просунутих користувачів цифрові активи більше не є просто спекулятивним активом; вони інтегровані в повсякденне життя через стейкінг, кредитування в децентралізованих фінансах (DeFi) та винагороди від крипто-карт. Ці складні активності генерують численні, часто малі, потоки доходу, які потрібно точно відстежувати та звітувати.

Цей посібник надає комплексну дорожню карту для інтеграції ваших різноманітних криптоактивностей — від прибутковості стейкінгу до щоденного кешбеку карт — у спеціалізоване податкове програмне забезпечення. Наша мета — заповнити вирішальний розрив між накопиченням складних цифрових заробітків та досягненням повної податкової відповідності, забезпечуючи максимізацію вашої корисності при мінімальному стресі під час податкового сезону.

Ми просуватимемося покроково, починаючи з фундаментальних відмінностей між капітальними прибутками та доходом, перед зануренням у технічні механіки інтеграції API, освоєнням імпорту CSV та усуненням несправностей у найскладніших областях децентралізованих фінансів. Створивши надійну систему відстеження на весь рік, ви зможете перетворити податкову відповідність з болісної щорічної рутини на спрощений процес.

1. Розуміння фундаментальних податкових концепцій криптовалюти

Перш ніж інтегрувати будь-яке програмне забезпечення, важливо зрозуміти що саме шукають податкові органи. Не вся криптоактивність оподатковується однаково. IRS (у США) та подібні регуляторні органи в усьому світі зазвичай класифікують крипто-події у два основні кошики: Капітальні прибутки/збитки та Звичайний дохід.

1.1 Капітальні прибутки проти звичайного доходу

Розрізнення між способом продажу активу (Капітальний прибуток) та способом отримання доходу (Звичайний дохід) є наріжним каменем податкової відповідності криптовалюти.

Капітальні прибутки та збитки

Капітальний прибуток або збиток виникає, коли ви вибуваєте криптоактив, який утримували з інвестиційними цілями. Вибуття включає продаж криптовалюти за фіат (USD, EUR), обмін однієї криптовалюти на іншу (BTC за ETH) або використання криптовалюти для купівлі товарів та послуг.

- Короткостроковий прибуток: Застосовується, якщо ви утримували актив один рік або менше. Ці прибутки зазвичай оподатковуються за вашою стандартною ставкою податку на дохід.

- Довгостроковий прибуток: Застосовується, якщо ви утримували актив більше одного року. Ці прибутки користуються пільговими, нижчими ставками податку.

Розрахунок завжди базується на базовій вартості (оригінальна вартість, включаючи комісії, яку ви сплатили за актив) та справедливій ринковій вартості (FMV) на момент вибуття. Якщо FMV перевищує базову вартість, у вас прибуток.

Події звичайного доходу

Звичайний дохід генерується, коли ви отримуєте криптовалюту як оплату за послуги, винагороди за майнінг, винагороди за стейкінг або відсотки від кредитування. Ці події оподатковуються негайно після отримання, на основі справедливої ринкової вартості криптовалюти на точний момент надходження до вашого гаманця.

Приклади потоків звичайного доходу, які потребують ретельного відстеження, включають:

- Винагороди за стейкінг: Дохід, отриманий за валідацію транзакцій.

- Відсотки за кредитування: Відсотки, зароблені від депозиту активів у кредитний протокол (наприклад, Aave або Compound).

- Ейрдропи: Токени, отримані безкоштовно (хоча правила базової вартості можуть бути складними; загалом, оподатковуються як дохід після отримання).

- Винагороди/кешбек крипто-карт: Ці часто трактуються як дохід або знижки, залежно від структури (обговорюється в Розділі 4).

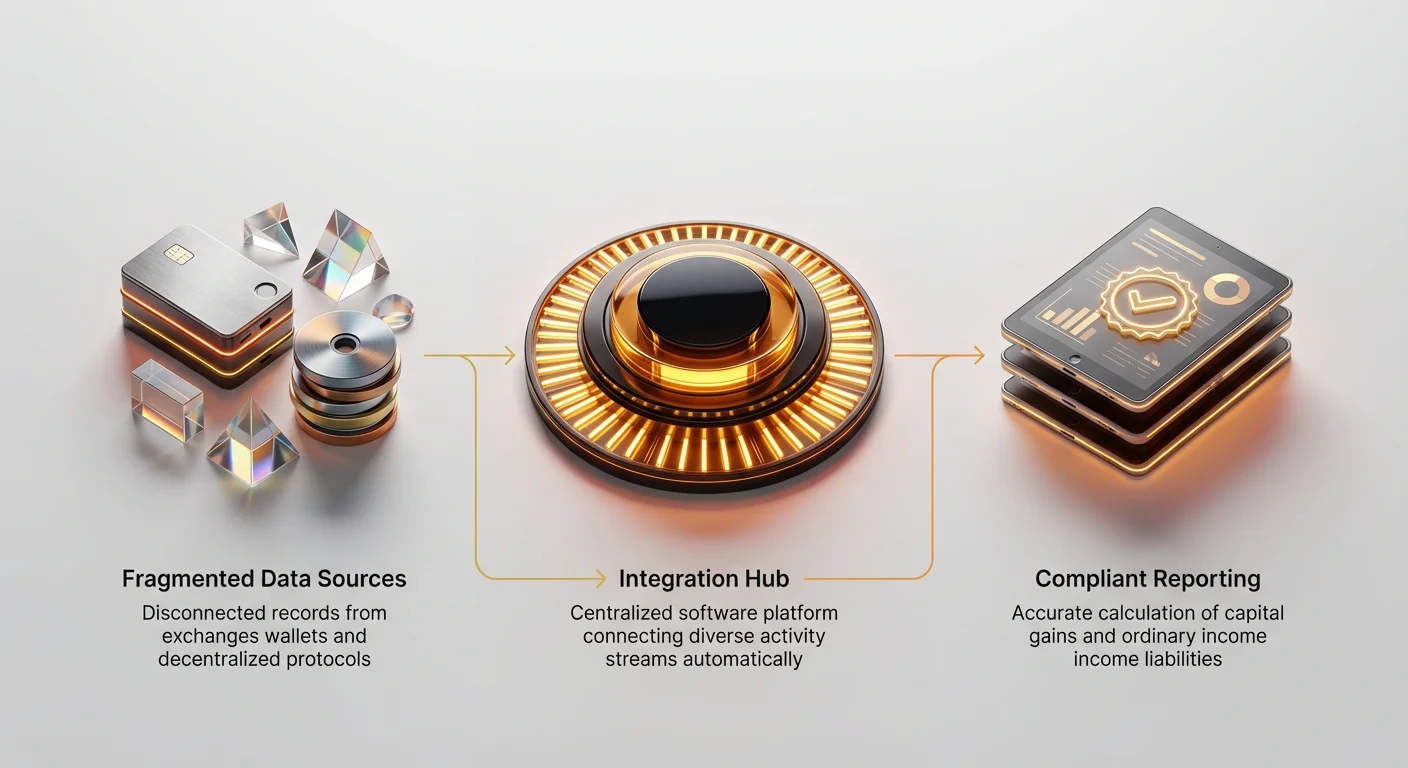

1.2 Проблема відстеження: Чому потрібне програмне забезпечення

Якщо ви тільки купуєте Bitcoin на централізованій біржі (CEX) і тримаєте його, відстеження просте. Але як тільки ви займаєтеся просунутими діями корисності, відстеження стає неможливим без автоматизованого програмного забезпечення.

- Мікротранзакції: Стейкінг та кредитування можуть генерувати сотні малих, частих платежів (іноді погодинно або щоденно). Ручне логування FMV для кожної винагороди непрактичне.

- Міжплатформенна сумісність транзакцій: Просунутий користувач може купити ETH на Coinbase, перевести його до самоуправлінського гаманця (MetaMask), застейкати на Lido, а потім використати отриманий stETH як заставу на MakerDAO. Це включає численні адреси, ланцюжки та протоколи.

- Розбавлення базової вартості: Кожного разу, коли ви отримуєте новий крипто-дохід, ви генеруєте нову базову вартість для цього конкретного активу. Якщо ви пізніше продасте весь свій ETH, програмне забезпечення повинно розрізняти ETH, який ви купили, ETH, який ви намайнали, та ETH, отриманий як дохід від стейкінгу, часто використовуючи методи бухгалтерського обліку, такі як FIFO (First In, First Out) або LIFO (Last In, First Out).

Спеціалізоване податкове програмне забезпечення для криптовалюти (наприклад, Koinly, CoinTracker, TokenTax тощо) вирішує це, інтегруючись безпосередньо з цими складними джерелами та автоматизуючи розрахунок FMV для кожної транзакції на кожному підтримуваний блокчейні.

2. Вибір та налаштування вашого інструменту відповідності

Вибір правильного податкового програмного забезпечення для криптовалюти є критичним, особливо для користувачів, зайнятих високоволумними, мультиланцюговими або DeFi-активностями.

2.1 Ключові функції для просунутих користувачів

Хоча базове програмне забезпечення обробляє транзакції CEX, просунуті користувачі потребують конкретних можливостей для ефективного керування потоками прибутковості та корисності.

| Функція | Важливість для користувачів прибутковості/корисності |

|---|---|

| Підтримка DeFi-протоколів | Необхідна. Програмне забезпечення повинно розпізнавати взаємодії зі смарт-контрактами (наприклад, депозити в пули ліквідності, механізми стейкінгу та свопи yield farming) та правильно їх класифікувати (наприклад, як оподатковуваний своп проти неоподатковуваного трансферу). |

| Мультиланцюгова сумісність | Повинно підтримувати всі ланцюжки, які ви використовуєте (Ethereum, Solana, Polygon, Arbitrum тощо). Трансфери між ланцюгами (мости) є поширеними та повинні точно відстежуватися, щоб уникнути подвійного обліку. |

| Надійне тегування та маркування | Можливість вручну переглядати та тегувати транзакції (наприклад, класифікувати трансфер як "Gas Fee," "Lost Funds," або "Gift") є життєво важливою, коли автоматизовані інструменти неправильно інтерпретують складну DeFi-взаємодію. |

| Гнучкість методів бухгалтерського обліку | Повинно дозволяти вибирати ваш уподобаний метод бухгалтерського обліку (FIFO, LIFO, HIFO), оскільки це може суттєво вплинути на вашу остаточну податкову відповідальність. |

2.2 Огляд топових варіантів програмного забезпечення

Хоча оптимальний вибір залежить від юрисдикції та конкретної активності, певні платформи вирізняються своїми надійними можливостями інтеграції та підтримкою складних транзакцій:

- Koinly: Високо оцінюється за чистий інтерфейс та сильну підтримку DeFi, стейкінгу та міжнародних податкових правил. Чудово інтерпретує складні взаємодії зі смарт-контрактами.

- CoinTracker: Відомий своєю простотою використання та довгою історією. Надає хороше відстеження портфеля поряд з податковими звітами, часто відданий користувачами, які переважно дотримуються основних бірж та мейнстримних DeFi-протоколів.

- TokenTax: Пропонує спеціалізовану підтримку та послуги перевірки експертами-CPA, часто приваблює дуже високоволумних трейдерів або тих з високоскладними, нюансованими податковими ситуаціями (наприклад, керування крипто-фондом або отримання суттєвих ейрдропів).

2.3 Ціноутворення, масштабованість та рівні

Поширена помилка — припустити, що рівень "Free" достатній. Безкоштовні або базові рівні зазвичай підтримують лише обмежену кількість транзакцій (наприклад, 100 або 500) та часто обмежують функції, такі як інтеграція DeFi або генерація просунутих звітів.

Якщо ви активно стейкаєте, кредитєте або використовуєте крипто-карту щодня, ви швидко перевищите ліміт безкоштовного рівня. Вартість середнього або "Unlimited" рівня є необхідною витратою на відповідність, особливо якщо це запобігає дорогій ручній узгодженню або аудиту через помилки. Уважно перевірте ліміти транзакцій перед зобов'язанням.

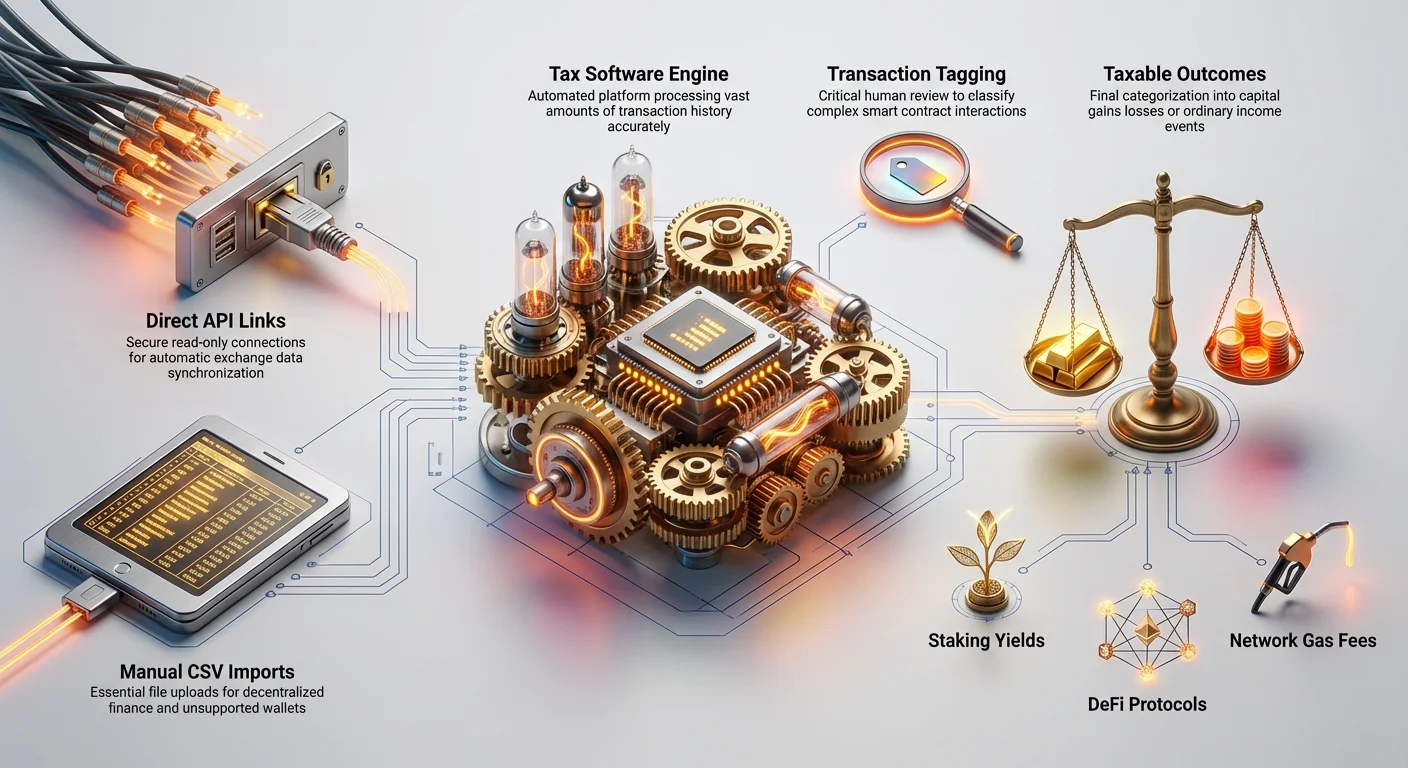

3. Методи інтеграції: API проти освоєння CSV

Критичний крок у використанні податкового програмного забезпечення — це надання йому даних про ваші транзакції. Існує два основні методи: пряме з'єднання API (найпростіше) та імпорти CSV/ручні (необхідний резерв).

3.1 Сила інтеграції API

Інтеграція API (Application Programming Interface) дозволяє податковому програмному забезпеченню безпосередньо спілкуватися з централізованою біржею (CEX) або основним сервісом гаманців для автоматичного отримання історії транзакцій.

Налаштування ключів API безпечно

При інтеграції через API ви надаєте податковому програмному забезпеченню доступ до ваших фінансових даних. Це повинно оброблятися з крайньою безпекою.

- Генеруйте тільки ключі для читання: При створенні ключа API на вашій біржі (наприклад, Binance, Kraken, Coinbase), завжди переконайтеся, що ключ обмежений доступом тільки для читання. Це означає, що податкове програмне забезпечення може переглядати ваші угоди та баланси, але абсолютно не може ініціювати виведення, угоди чи трансфери.

- Увімкніть двофакторну автентифікацію (2FA): Переконайтеся, що 2FA активна на акаунті біржі перед генерацією ключів.

- Видаліть старі ключі: Після завершення податкового сезону або якщо ви змінюєте постачальника, видаліть невикористані ключі API з біржі, щоб мінімізувати потенційну поверхню атаки.

Переваги інтеграції API:

- Автоматизація: Нові транзакції синхронізуються автоматично.

- Точність: Зменшує шанс людської помилки у введенні даних.

- Швидкість: Імпортує тисячі транзакцій миттєво.

Недоліки інтеграції API:

- Обмежений обсяг: API часто охоплюють лише історію торгів та базові трансфери. Вони рідко витягують повну KYC-інформацію або точно класифікують винагороди за стейкінг, якщо ці винагороди генеруються поза платформою (тобто зовнішній стейкінг проти стейкінгу через інтегрований сервіс біржі).

- Ризик безпеки: Якщо ключ скомпрометовано, ваші дані (хоча тільки для читання) можуть бути розкриті.

3.2 Освоєння імпортів CSV для прогалин та складних даних

Хоча API зручні для даних CEX, імпорти CSV (Comma Separated Values) є необхідними для зв'язування децентралізованих активностей, менших гаманців та складних потоків корисності, які не мають прямої підтримки API.

Коли покладатися на імпорти CSV

Ви повинні використовувати імпорти CSV, коли:

- Підключення до непідтримуваних бірж або гаманців: Багато менших CEX або кастомних DeFi-фронтендів не мають API податкового програмного забезпечення.

- Мостові протоколи: Дані, витягнуті безпосередньо з блокчейн-оглядачів (наприклад, Etherscan) для відстеження конкретних взаємодій зі смарт-контрактами.

- Виправлення помилок: Якщо API пропустив транзакцію або неправильно класифікував трансфер, імпорт CSV може перезаписати або доповнити дані.

- Обробка конкретних потоків доходу: Іноді постачальники винагород карт (наприклад, дебетові картки) пропонують лише експорт CSV місячних винагород, які потрібно імпортувати окремо та тегувати як "Звичайний дохід."

Необхідні поля даних CSV

Щоб бути придатним для використання, файл CSV повинен містити мінімально необхідні поля даних, зазвичай дотримуючись шаблону структури, наданого вашим податковим програмним забезпеченням:

| Необхідне поле | Пояснення | Приклад |

|---|---|---|

| Часова мітка (Дата/Час) | Точний момент, коли відбулася транзакція. Критичний для визначення FMV та базової вартості. | 2024-03-15 14:30:00 UTC |

| Тип транзакції | Визначає дію (Trade, Transfer, Deposit, Withdrawal, Income, Fee). | Income (Staking Reward) |

| Актив | Криптовалюта, залучена (ETH, BTC, USDC). | ETH |

| Кількість | Кількість активу, переміщеного або отриманого. | 0.015 |

| Джерело/Призначення | Звідки криптовалюта прийшла або куди пішла (часто адреса гаманця або внутрішній тег). | Wallet X / Staking Pool Y |

| Комісія | Будь-яка комісія за транзакцію (Gas), зазвичай у нативному токені ланцюга. | 0.0005 ETH |

| Примітка/Тег | Необхідна для складних транзакцій (наприклад, "Liquidity Deposit," "Airdrop Claim"). | Aave Interest Payment |

Найкраща практика: Ніколи не намагайтеся створювати файл CSV з нуля. Завжди завантажуйте шаблон з вашого обраного податкового програмного забезпечення та суворо дотримуйтеся його вимог форматування (особливо для дати/часу та десяткових крапок). Одна помилка форматування може зламати весь файл.

4. Інтеграція складних потоків корисності

Найбільший виклик для просунутих користувачів — точне звітування доходу, згенерованого через пасивну прибутковість та сервіси корисності, — активності, які часто включають некастодіальні гаманці та смарт-контракти.

4.1 Інтеграція винагород за стейкінг та кредитування

Стейкінг та кредитування є найпоширенішими джерелами складності, оскільки вони генерують дохід безперервно та у коливних кількостях.

Визначення оподатковуваного моменту

Для податкових цілей винагороди за стейкінг (PoS-прибутковість) та відсотки за кредитування вважаються звичайним доходом на момент отримання під ваш контроль. Це означає:

- Кількість криптовалюти, отриманої.

- USD справедлива ринкова вартість на точний час отримання.

Якщо ви отримуєте 1 SOL о 9:00 ранку, коли SOL коштує $100, у вас $100 оподатковуваного доходу. Ці $100 тепер стають базовою вартістю для того 1 SOL. Якщо ви пізніше продасте його за $110, ви сплатите податок на капітальний прибуток з $10 прибутку.

Зв'язування децентралізованих протоколів стейкінгу

При стейкінгу через самоуправлінський гаманець (наприклад, стейкінг ETH через Lido або Rocket Pool), винагороди не відстежуються API біржі. Ви повинні безпосередньо зв'язати адресу гаманця з податковим програмним забезпеченням.

- Інтеграція гаманця: Податкове програмне забезпечення часто може імпортувати всі транзакції з публічної адреси гаманця (наприклад, Ethereum-гаманця), скануючи блокчейн.

- Інтерпретація програмним забезпеченням: Програмне забезпечення потім читає складні взаємодії зі смарт-контрактами. Надійна платформа (наприклад, Koinly) повинна автоматично ідентифікувати транзакції з контракту стейкінгу як "Staking Income."

- Валідація та тегування: Після імпорту ви повинні вручну переглянути перші кілька транзакцій винагород за стейкінг. Переконайтеся, що програмне забезпечення правильно визначило тип ("Income") та базову вартість (FMV після отримання). Якщо воно тегувало винагороду просто як "Deposit," ви повинні перезаписати тег на "Income" для правильного звітування.

4.2 Обробка винагород та кешбеку крипто-карт

Крипто-дебетові та кредитні картки, що пропонують винагороди (часто в BTC, ETH або нативному токені), створюють унікальний податковий виклик, оскільки їх трактування може варіюватися залежно від конкретного механізму винагороди та юрисдикції.

Кешбек проти доходу у вигляді знижки

Більшість податкових органів трактують винагороди крипто-карт одним з двох способів:

- Трактується як знижка/знижка (неоподатковувана подія): Якщо винагорода розглядається як зниження ціни купівлі товарів або послуг. Наприклад, якщо ви витрачаєте $100 та отримуєте $2 назад миттєво.

- Трактується як звичайний дохід (оподатковувана подія): Якщо винагорода розглядається як компенсація або оплата, подібно до відсотків, зароблених на банківському рахунку. Зазвичай це стосується, якщо токен винагороди є нативним токеном керування або якщо винагорода непропорційно висока.

Стратегія інтеграції:

- Ідентифікація потоку: Якщо емітент картки надає спеціальну місячну виписку з деталями зароблених винагород, використовуйте цей експорт CSV.

- Стратегія тегування: Якщо винагороди трактуються як дохід (найбезпечніший варіант за замовчуванням, якщо не пораджено інакше податковим фахівцем), тегуйте транзакції як "Income" після отримання. Використовуйте FMV на момент депозиту.

- Відстеження капітальних прибутків: Важливо, що після отримання винагороди ця криптовалюта тепер має базову вартість. Коли ви пізніше продасте або витратите накопичені винагороди, ви понесете капітальний прибуток або збиток на основі різниці між FMV після отримання та FMV на момент продажу.

4.3 Ейрдропи, хардфорки та нові токени корисності

Ейрдропи — безкоштовний розподіл токенів активним членам спільноти — є поширеною винагородою корисності для просунутих користувачів, але високо складними для звітування.

Звітування ейрдропів

Загалом, ейрдропи оподатковуються як звичайний дохід на основі справедливої ринкової вартості токена на момент отримання контролю над ним (тобто коли він з'являється у вашому гаманці).

- Виклик інтеграції: Податкове програмне забезпечення часто має проблеми з визначенням FMV нового токена з низькою ліквідністю відразу після отримання.

- Рішення: Ви повинні вручну знайти першу верифіковану ринкову ціну (наприклад, на агрегаторі децентралізованих бірж) близько до часу отримання та ввести цю ціну вручну в податкове програмне забезпечення як початкову базову вартість токена та вартість доходу. Чітко тегуйте транзакцію як "Airdrop Income."

Хардфорки

Коли блокчейн розділяється (наприклад, BTC та BCH), результуючий новий токен часто трактується подібно до ейрдропу — оподатковується як звичайний дохід на момент отримання контролю над новим токеном, на основі його FMV. Переконайтеся, що ваше програмне забезпечення імпортує історію транзакцій оригінального ланцюга та подальшу історію новоствореного форкнутого ланцюга.

5. Просунуті сценарії та глибоке занурення в усунення несправностей

Повністю автоматизована інтеграція — це міф, особливо при роботі зі складними DeFi-операціями. Просунуті користувачі повинні бути готові вручну коригувати та усувати несправності в імпортах даних.

5.1 Навігація складністю децентралізованих фінансів (DeFi)

DeFi-протоколи є остаточним викликом інтеграції. Коли ви взаємодієте зі смарт-контрактом, транзакція може бути інтерпретована податковим програмним забезпеченням кількома неправильними способами:

- Транзакції пулу ліквідності (LP): Коли ви депозитуєте ETH та USDC в LP, програмне забезпечення може бачити два виведення (ETH геть, USDC геть) та один депозит (токен LP всередину). Воно може неправильно позначити початковий депозит як оподатковуваний своп або продаж, а не як неоподатковуваний обмін активами (обмін ETH на токен LP).

- Рішення: Ви повинні вручну тегувати виведення ETH/USDC як "Transfer to LP" та депозит токена LP як "LP Acquisition."

- Операції обгортання/розгортання: Переміщення між стандартним ETH та WETH (Wrapped ETH) загалом не є оподатковуваною подією, оскільки базова вартість активу не змінюється. Якщо програмне забезпечення трактує це як продаж, ви повинні вручну змінити тип транзакції на "Transfer" або "Swap (Non-Taxable)."

- Комісії за газ та мережеві витрати: Комісії за транзакції, сплачені мережі (Gas), загалом вважаються невіднімними особистими витратами в багатьох юрисдикціях, якщо вас не класифікують як трейдера або бізнес. Програмне забезпечення повинно чітко відокремлювати сплачену комісію від обміняного активу.

Роль адрес гаманців проти ID бірж

При імпорті даних переконайтеся, що ви зв'язали кожну адресу, яку ви використовували. Якщо ви трансферуєте криптовалюту з Біржі A до Гаманця MetaMask B, а потім використовуєте Гаманець B для DeFi, податкове програмне забезпечення повинно бачити трансфер з A до B як неоподатковуваний внутрішній трансфер. Якщо Гаманець B не зв'язано, програмне забезпечення побачить "withdrawal" з Біржі A (потенційний продаж) та неврахований "deposit" у Гаманець B (потенційний дохід).

Практична порада: Створіть повний список кожної адреси гаманця, біржі, кредитного акаунта та сервісу картки, які ви коли-небудь використовували, та систематично зв'яжіть їх усі з податковим програмним забезпеченням, навіть якщо вони мають нульовий баланс сьогодні.

5.2 Необхідність тегування та маркування транзакцій

Тегування транзакцій є, мабуть, найкритичнішою, найбільш затратною за часом та посилюючою відповідність активністю, яку ви виконуватимете в податковому програмному забезпеченні. Автоматизоване тегування ненадійне для нестандартних транзакцій.

Структурування кастомних тегів

Більшість податкового програмного забезпечення дозволяє використовувати конкретні попередньо визначені теги (Trade, Income, Gift, Transfer). Однак складні користувачі виграють від кастомних, описових тегів для підтримки чітких записів:

- Приклади кастомних тегів:

- Self-Custody Transfer: Для переміщення активів між вашими власними гаманцями/біржами.

- Yield Farming Claim: Для клейму токенів, зароблених у фармі.

- Burn/Destroy: Для токенів, вилучених з обігу (наприклад, сплачених за послугу).

- Lost Funds: Для транзакцій, відправлених на неправильну адресу, критично для клейму потенційного капітального збитку (якщо дозволено у вашій юрисдикції).

Переглядаючи та вручну маркуючи неоднозначні транзакції, ви створюєте захищену та аудиторну історію транзакцій.

5.3 Робота з відсутньою базовою вартістю

Найпоширеніша помилка програмного забезпечення для просунутих користувачів — "Missing Cost Basis." Це відбувається, коли програмне забезпечення бачить продаж або обмін активу, але не може знайти оригінальний запис купівлі.

Причини відсутньої базової вартості

- Трансфер з незв'язаної джерела: Актив був трансфорований з старої біржі або гаманця, який ніколи не інтегрувався в податкове програмне забезпечення.

- Легасі-транзакції: Активи, набуті роки тому, що відбулися до того, як біржа або гаманець пропонував доступну історію транзакцій.

- Gifting/Inheritance: Активи, отримані як подарунок або спадщина, що вимагають конкретного правила базової вартості (часто на основі базової вартості донора або FMV на момент смерті).

Стратегії вирішення

- Джерело оригінальних даних: Якщо можливо, зв'яжіть пропущену біржу/гаманець, навіть якщо потрібно запросити архівні дані у постачальника сервісу.

- Ручне введення: Якщо оригінальна транзакція невосстановима, ви повинні вручну ввести базову вартість на основі верифікованих даних (банківські записи, старі чеки).

- Найгірший сценарій: Якщо базову вартість не можна визначити, податкове законодавство зазвичай диктує, що базова вартість становить $0.00. Це означає, що весь дохід від продажу трактується як капітальний прибуток (або звичайний дохід, якщо застосовується). Хоча болісно, краще звітувати базову вартість $0, ніж взагалі не звітувати транзакцію.

6. Найкращі практики для цілорічної відповідності та готовності до аудиту

Податкова інтеграція — це не останньої хвилини рутина; це постійний процес обслуговування. Інтеграція відповідності у вашу крипто-рутину максимізує винагороди та мінімізує ризик аудиту.

6.1 Цілорічне обслуговування: Уникнення паніки податкового сезону

Чекати до березня, щоб агрегувати річний обсяг транзакцій по п'яти біржах, трьох гаманцях та десяти DeFi-протоколах — це рецепт помилок.

Квартальна синхронізація

Зобов'яжіться синхронізувати ваше податкове програмне забезпечення щоквартально. Це забезпечує:

- Свіжість даних: Якщо біржа або протокол змінює API або формат, ви виявите помилку рано.

- Зменшений обсяг: Робота з 1000 транзакціями чотири рази на рік набагато простіше, ніж 4000 одразу.

- Точне тегування: Ваша пам'ять про складні свопи або незвичайні потоки доходу буде свіжою, що призведе до точнішого ручного тегування.

Проактивна перевірка помилок

Після кожної синхронізації запустіть звіт узгодження, наданий програмним забезпеченням. Цей звіт позначає будь-які транзакції, позначені "Missing Cost Basis," "Uncategorized Deposit," або "Possible Loop." Вирішення цих помилок негайно запобігає їх накопиченню.

6.2 Узгодження та крос-перевірка

Остаточний крок перед генерацією податкового звіту — порівняння підсумку програмного забезпечення з вашими реальними джерелами даних.

Крок 1: Перевірка балансів гаманців

Переконайтеся, що остаточний баланс, показаний у вашому податковому програмному забезпеченні для основних холдингів (BTC, ETH, стейблкоїни), збігається з сумою балансів по всіх ваших зв'язаних гаманцях та біржах на 31 грудня (або кінець вашого фінансового року). Розбіжності часто вказують на пропущений трансфер або неправильно класифіковану транзакцію.

Крок 2: Крос-посилання загальних доходів

Якщо ви заробили $500 у винагородах за стейкінг, перевірте, чи загальний "Звичайний дохід", звітуваний податковим програмним забезпеченням, узгоджується з вашими записами для цих винагород. Якщо ви використовували крипто-картку, переконайтеся, що звітуваний дохід (якщо застосовується) узгоджується з виписками картки.

Крок 3: Використання автоматизації ШІ для перевірки

Хоча не заміна людському нагляду, інструменти, згадані в пов'язаних ресурсах (наприклад, спеціалізовані платформи автоматизації ШІ), часто можуть виконувати перевірки на високому рівні на аномалії, попереджаючи вас, якщо конкретний тип транзакції (наприклад, тег "Transfer") відбувається надто часто таким чином, що вказує на неправильну класифікацію.

6.3 Підготовка до аудиту

Якщо ви просунутий користувач, що генерує високі обсяги прибутковості та використовує численні складні протоколи, ймовірність запиту на відповідність зростає. Надійна інтеграція готує вас до цього сценарію.

Стратегія збереження документів

Податкове програмне забезпечення генерує звіти (наприклад, Form 8949, детальні звіти капітальних прибутків), які повинні подаватися з вашою податковою декларацією. Однак справжня готовність до аудиту означає збереження базових даних.

- Експорт сирих даних: Завантажте та архівуйте сирі, остаточні файли CSV та повні звіти транзакцій з вашого податкового програмного забезпечення щорічно.

- Збереження джерельних документів: Підтримуйте резервні копії історій транзакцій бірж, звітів стейкінгу, виписок винагород карток та будь-якої ручної документації (наприклад, скріншотів або нотаток), що деталізують унікальні DeFi-транзакції.

- Збереження ключів API (деактивованих): Зберігайте неактивні ключі API, використані для синхронізації; це підтверджує, що ваш метод трансферу даних був безпечним та тільки для читання.

Маючи чистий аудиторний слід — що показує точно, звідки прийшли дані, як вони оброблялися та як ви перевірили їх точність, — ви суттєво спрощуєте будь-яку переписку з податковими органами.

Висновок: Відповідність як основа корисності криптовалюти

Перехід від утримання криптовалюти до її активного використання через стейкінг, кредитування та витрати генерує винагороджувану складність. Однак ця складність вимагає дисциплінованого відстеження.

Інтеграція податкового програмного забезпечення для криптовалюти — це не просто інструмент для генерації форм; це суттєвий міст відповідності між високоприбутковими заробітками та безпечною фінансовою інтеграцією. Переходячи за межі базових зв'язків API бірж та освоюючи тонкощі імпортів CSV, ручного тегування та цілорічного узгодження, ви можете перетворити страхітливе завдання крипто-податків на структурований, керований процес.

Досягнення точного звітування для доходу від стейкінгу, винагород карток та рухів DeFi забезпечує, що ви можете продовжувати стратегічно максимізувати свої крипто-прибутки без ризику майбутніх викликів відповідності, зміцнюючи основу для вашого довгострокового успіху з цифровими активами.