Для багатьох новачків у світі криптовалют торгівля починається зі спотових ринків — купівлі Bitcoin (BTC) або Ethereum (ETH) безпосередньо, сподіваючись на зростання ціни. Однак світ складного фінансового менеджменту простягається далеко за межі простої купівлі-продажу. Після створення базового портфеля інвестори неминуче стикаються з потребою захищати свої прибутки, обмежувати потенційні збитки або генерувати дохід незалежно від напрямку ринку. Саме тут на допомогу приходять опціони.

Криптоопціони є потужними деривативними інструментами, які пропонують фінансову гнучкість, неперевершену стандартною спотовою торгівлею чи навіть базовими ф'ючерсними контрактами. На відміну від спекулятивних інструментів, призначених виключно для левериджу та високого ризику, опціони фундаментально є інструментами страхування та управління ризиками. Вони дозволяють інвесторам керувати волатильністю, встановлювати точні цінові підлоги та стелі для своїх активів і хеджувати значні позиції від несприятливих ринкових рухів.

Цей посібник структуровано для того, щоб провести абсолютних початківців через основні механіки криптоопціонів. Ми почнемо з визначення ключових концепцій колів і путів, перейдемо до практичних низькоризикових стратегій, таких як страхування портфеля, і завершимо поясненням базових математичних чутливостей — греків, — які визначають ціноутворення та поведінку опціонів. Протягом усього посібника наш фокус залишатиметься на використанні опціонів не для агресивної спекуляції, а як на незамінних інструментах для відповідального розвинутого управління портфелем.

Основа: Що таке криптоопціони?

Контракт криптоопціону є деривативним інструментом — його вартість походить від вартості базового активу, такого як Bitcoin або Ethereum. Ключово, що опціон надає власнику право, але не зобов’язання, купувати або продавати базовий актив за заздалегідь визначеною ціною до або на певну дату.

Ця концепція «права, але не зобов’язання» є тим, що відрізняє опціони від ф'ючерсних контрактів. Ф'ючерсний контракт зобов’язує як покупця, так і продавця здійснити угоду на дату експірації, що вводить значний обов’язковий ризик. Опціони пропонують гнучкість; якщо ринок рухається проти власника, вони можуть просто дозволити опціону експірувати безвартісним, втративши лише початкову вартість.

Опціони проти спотової торгівлі

Коли ви займаєтеся спотовою торгівлею, ви негайно здійснюєте передачу власності на криптовалюту. Якщо ви купуєте 1 BTC за $60,000, ви витрачаєте $60,000 і володієте активом, піддаючи себе всій подальшій волатильності ціни.

Транзакція опціону, однак, є транзакцією передачі ризику. Замість купівлі активу ви купуєте контракт, який контролює потенційну майбутню ціну активу.

Аналогія: Страхова політика

Уявіть купівлю опціону як купівлю автострахування. Ви платите невелику плату (премію) страховій компанії. Якщо станеться велика аварія (ринок різко падає), ваша політика (опціон) гарантує, що ваші збитки обмежені або що ваш актив захищений на певному рівні (страйк-ціна). Якщо аварії не станеться, ви втрачаєте лише невелику премію, але захистили себе від катастрофічного ризику.

Ключова термінологія

Щоб зрозуміти опціони, спочатку опануйте чотири фундаментальні терміни:

1. Премія (Вартість)

Премія — це ціна, яку покупець сплачує продавцю (емітенту) контракту опціону. Це передоплатна вартість за право здійснення опціону. Якщо опціон експірує безвартісним, максимальна втрата покупця — це сплачена премія, а максимальний прибуток продавця — отримана премія.

2. Страйк-ціна (Заздалегідь погоджена ціна)

Страйк-ціна (або ціна виконання) — це конкретна ціна, за якою базовий актив можна купити або продати, якщо опціон буде здійснено. Якщо BTC торгується за $65,000, і ви купуєте опціон зі страйк-ціною $70,000, то $70,000 — це гарантована ціна транзакції.

3. Дата експірації (Кінцевий термін)

Опціони мають обмежений термін життя. Дата експірації — це останній день, коли контракт можна здійснити. Криптоопціони зазвичай доступні з щоденними, тижневими, місячними або квартальними періодами експірації. Після цієї дати контракт припиняє існування.

4. Внутрішня вартість і часова вартість

- Внутрішня вартість: Це негайний прибуток, який ви реалізуєте, якби здійснили опціон прямо зараз. Опціон має внутрішню вартість лише якщо він In the Money (ITM).

- Часова вартість: Це частина премії, яка відображає можливість того, що опціон перейде в гроші до експірації. Усі опціони втрачають часову вартість по мірі наближення до експірації, концепція відома як Theta Decay.

Розшифровка ключових інструментів: Кол-опціони та пут-опціони

Контракти опціонів поділяються на два фундаментальні типи: Call Options та Put Options. Кожен надає різний тип права і використовується для різних напрямкових поглядів або потреб хеджування.

Кол-опціони: Право на купівлю

Кол-опціон надає власнику право купувати базовий актив за вказаною страйк-ціною до або на дату експірації.

Хто купує колли і чому?

Інвестори купують кол-опціони, коли вони bullish щодо базового активу. Вони вірять, що ціна активу значно зросте вище страйк-ціни до експірації.

Приклад використання (спекулятивний): BTC зараз торгується за $60,000. Ви вірите, що він різко зросте вище $70,000 наступного місяця.

- Ви купуєте кол-опціон зі страйк-ціною $65,000, сплативши премію $1,000.

- Якщо BTC зросте до $75,000 до експірації, ви можете здійснити право купити BTC за $65,000 (страйк-ціна) і негайно продати його на спотовому ринку за $75,000. Ваш прибуток — $10,000 мінус премія $1,000, тобто $9,000.

- Якщо BTC впаде до $55,000, ви просто дозволяєте опціону експірувати. Ви втрачаєте лише премію $1,000.

Купівля колів — це спосіб зробити ставку на висхідний рух з визначеним обмеженим ризиком (премією).

Пут-опціони: Право на продаж

Пут-опціон надає власнику право продавати базовий актив за вказаною страйк-ціною до або на дату експірації.

Хто купує путти і чому?

Інвестори купують пут-опціони, коли вони bearish або, що важливіше, коли хочуть захищати активи, якими вже володіють, від низхідного руху.

Приклад використання (хеджування/захисний): Ви володієте 1 ETH, вартістю зараз $3,000, але нервуєте через наближення ринкового краху.

- Ви купуєте пут-опціон зі страйк-ціною $2,800, сплативши премію $100.

- Якщо ETH впаде до $2,000, ви можете здійснити право продати свій ETH за $2,800 (страйк-ціна). Збиток від вашого утримання ETH обмежений $200 ($3,000 поточна ціна - $2,800 страйк) плюс премія $100.

- Якщо ETH зросте до $3,500, ви дозволяєте пут-опціону експірувати безвартісним. Ви втрачаєте премію $100, але вартість вашого утримання ETH зросла на $500, роблячи захист виправданим.

Купівля путів — це найпростіший і найефективніший спосіб хеджування від низхідного ризику, діючи як страхування портфеля.

Динаміка: Покупці проти продавців (Лонг проти Шорт)

Для створення контракту опціону потрібні дві сторони:

| Роль | Позиція | Дія | Профіль ризику |

|---|---|---|---|

| Buyer (Long) | Long Call або Long Put | Сплатує премію | Ризик обмежений сплаченою премією. Потенційний прибуток необмежений (для колів) або суттєвий (для путів). |

| Seller (Short/Writer) | Short Call або Short Put | Отримує премію | Прибуток обмежений отриманою премією. Ризик потенційно необмежений (для Short Call) або суттєвий (для Short Put). |

Чому продаж опціонів є високорозвиненим: Хоча продаж (або «емісія») опціонів гарантує отримання премії наперед, це піддає продавця потенційно необмеженому ризику. Якщо ви продаєте кол і ціна злітає, ви зобов’язані продати актив за ціною нижчою за ринкову, змушуючи купувати його зі збитком. Через цей необмежений низхідний ризик продаж опціонів зазвичай резервується для високодосвідчених трейдерів із сильним забезпеченням ризику і явно не рекомендується для початківців, орієнтованих на просте хеджування.

Опціони для управління ризиками: Базові стратегії хеджування

Основна сила опціонів полягає в їхній здатності точно визначати ризик. Комбінуючи володіння базовим активом із конкретними контрактами опціонів, інвестори можуть впроваджувати ефективні стратегії хеджування, які мінімізують волатильність і максимізують ефективність капіталу.

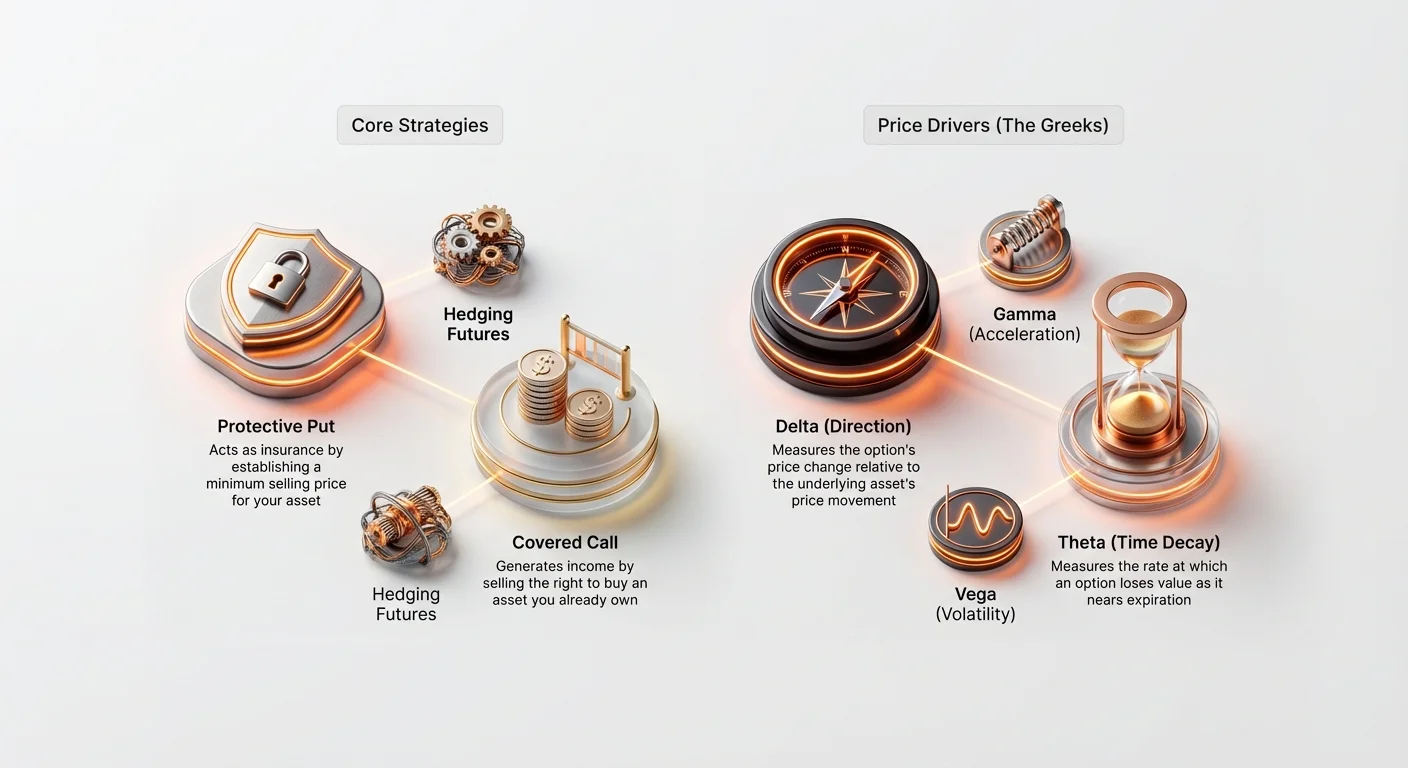

Захисний пут: Страхування вашого портфеля

Захисний пут, можливо, є найфундаментальнішою та найнезаміннішою стратегією хеджування для довгострокових інвесторів. Вона передбачає купівлю пут-опціону на актив, яким ви вже володієте (або «тримаєте лонг»).

Як це працює: Створення цінової підлоги

Коли ви володієте активом (наприклад, 1 BTC) і купуєте пут-опціон (на 1 BTC) зі страйк-ціною трохи нижче поточної ринкової ціни, ви встановлюєте гарантовану мінімальну ціну продажу для свого активу. Це еквівалентно встановленню франшизи страхування.

Приклад: Захист утримання Bitcoin

- Поточна позиція: Ви тримаєте 1 BTC, який зараз торгується за $60,000.

- Стратегія: Купити 30-денний пут-опціон зі страйк-ціною $55,000 за премію $1,500.

| Сценарій | Рух ціни BTC (30 днів) | Дія/Результат | Чистий прибуток/збиток |

|---|---|---|---|

| A. Ринок крахується | BTC падає до $45,000. | Здійснити пут за $55,000, продавши свій BTC за $55,000. | Збиток обмежений $5,000 (падіння ринку) + $1,500 (премія) = $6,500. (Без пута збиток склав би $15,000). |

| B. Ринок зростає | BTC зростає до $65,000. | Дозволити путу за $55,000 експірувати безвартісним. | Прибуток $5,000 (зростання активу) - $1,500 (премія) = $3,500. |

Ключовий висновок полягає в тому, що захисний пут усуває хвістовий ризик — небезпеку катастрофічних різких падінь — дозволяючи інвестору повністю скористатися будь-яким висхідним зростанням за вирахуванням невеликої вартості премії.

Покритий кол: Генерація доходу від утримань

Стратегія покритого колу є інструментом генерації доходу, придатним для інвесторів, які утримують актив (наприклад, ETH або BTC) і готові продати його, якщо ціна зросте вище певного рівня, або якщо вірять, що актив торгуватиметься боком (у діапазоні) протягом періоду.

Стратегія передбачає володіння базовим активом («покриття») та продаж (емісію) кол-опціону проти нього.

Як це працює: Збір премії за обмежений висхідний потенціал

Продаючи кол, ви негайно збираєте премію. Натомість ви приймаєте зобов’язання продати актив за страйк-ціною, якщо покупець вирішить здійснити опціон.

Приклад: Продаж колів на Ethereum

- Поточна позиція: Ви тримаєте 10 ETH, які зараз торгуються за $3,000 за монету ($30,000 загалом).

- Стратегія: Продати 60-денний кол-опціон зі страйк-ціною $3,300, зібравши премію $100 за контракт (або $1,000 загалом).

| Сценарій | Рух ціни ETH (60 днів) | Дія/Результат | Чистий прибуток/збиток |

|---|---|---|---|

| A. Ціна зростає (опціон здійснено) | ETH зростає до $3,500. | Покупець здійснює кол. Ви зобов’язані продати свої 10 ETH за $3,300. | Ви отримуєте прибуток від зростання до $3,300 плюс премію $1,000. Ви втрачаєте зростання вище $3,300, але забезпечили гарантовану ціну продажу. |

| B. Ціна падає або стоїть на місці (опціон експірує) | ETH падає до $2,900. | Опціон експірує безвартісним. Ви зберігаєте свої 10 ETH. | Ви все одно зберігаєте отриману премію $1,000, генеруючи дохід, навіть якщо базовий актив трохи впав. |

Покритий кол часто використовується великими інституціями для систематичної генерації дохідності на їхніх довгострокових утриманнях з високим капіталом під час періодів очікуваної низької волатильності.

Розуміння факторів ціни опціону: Греки

Щоб перейти за межі простого виконання базових стратегій, досвідчений трейдер повинен розуміти ключові фактори, які спричиняють зміну премії опціону в реальному часі. Ці фактори відомі як Греки — набір математичних показників, що визначають чутливість опціону до різних ринкових змінних.

Хоча обчислення Греків є складними (на основі моделі Блека-Шоулза), розуміння їх фундаментальних ролей є ключовим для управління ризиками.

Дельта (Δ): Чутливість до напрямку

Дельта вимірює, на скільки очікується зміна ціни опціону (премії) на кожен рух ціни базового активу на $1.

- Дельта кол: Від 0 до +1.0.

- Дельта пут: Від 0 до -1.0.

Інтерпретація: Якщо опціон кол має дельту 0.60, це означає, що якщо BTC зросте на $1, премія опціону зросте на $0.60.

- Опціони на гроші (ATM) (де ціна страйку дорівнює поточній ринковій ціні) зазвичай мають дельту близько 0.50 (для колів) або -0.50 (для путів).

- Глибокі опціони в грошах (ITM) (високодохідні) поводяться майже як сам базовий актив, з дельтою, що наближається до 1.0 або -1.0.

Використання для хеджування: Дельта допомагає інвесторам визначити напрямлену експозицію загального портфеля. Якщо портфель має чисту дельту 20, це означає, що портфель отримає $20 на кожен $1 зростання ціни базового активу. Трейдери використовують опціони для балансування дельти (процес, відомий як хеджування дельти), щоб зробити загальну позицію нейтральною до малих змін цін.

Гамма (Γ): Прискорення дельти

Гамма вимірює швидкість зміни дельти. Простішими словами, якщо дельта — це швидкість зміни премії опціону, гамма — це прискорення або педаль газу.

Інтерпретація: Гамма найвища для опціонів на гроші. Це означає, що коли ціна базового активу рухається до або від ціни страйку, дельта змінюється дуже швидко, роблячи премію опціону високо чутливою до руху.

Практичне використання: Висока гамма вказує на високий ризик. Трейдери з високою гаммою повинні постійно моніторити та ребалансувати хеджі, оскільки їхня напрямлена експозиція (дельта) швидко змінюється навіть при малих рухах ринку.

Тета (Θ): Вплив деградації часу

Тета вимірює, скільки премія опціону втрачає щодня виключно через плин часу. Тета завжди негативна для покупців опціонів, відображаючи реальність, що час працює проти покупця.

Інтерпретація: Якщо опціон має тету -0.05, премія опціону втратить $0.05 завтра, за інших рівних умов.

Ключова характеристика: Деградація тети драматично прискорюється, коли опціон наближається до дати експірації. Ось чому опціон з одним днем до експірації втрачає вартість набагато швидше, ніж опціон з 90 днями.

Використання для хеджування: Інвестори повинні враховувати тету при виборі опціонів. Для хеджування великих позицій покупка опціонів з довшим часовим горизонтом (наприклад, три місяці) часто є більш економічною в довгостроковій перспективі, оскільки вони зазнають меншої щоденної деградації тети, ніж короткострокові тижневі опціони.

Вега (ν): Магніт волатильності

Вега вимірює чутливість опціону до змін імплікованої волатильності (ІВ) базового активу. Волатильність — це очікування ринку щодо того, наскільки ціна коливатиметься в майбутньому.

Інтерпретація: Якщо опціон має вегу 0.15, це означає, що якщо імплікована волатильність зросте на 1%, премія опціону зросте на $0.15.

Ключовий зв’язок: Оскільки опціони фундаментально є інструментами, що прибуткують від руху (вгору чи вниз), волатильність — їх життєва сила. Вища імплікована волатильність завжди призводить до вищих премій опціонів.

Використання для хеджування: Вега критична для трейдерів, які використовують опціони для хеджування проти самої волатильності. Якщо ви очікуєте велику новинну подію, яка може спричинити дикі коливання цін, покупка опціонів (довга експозиція вега) збільшить вартість хеджу зі зростанням невизначеності ринку, навіть якщо ціна ще не рушилася.

Волатильність: Серце ціноутворення опціонів

Хоча ціна базового активу є очевидним фактором, волатильність є найпотужнішим чинником премії опціону. Опціони по суті є ставками на майбутню невизначеність; що більш невизначеним є майбутнє, то ціннішим є контракт. Ця невизначеність вимірюється через волатильність, яка загалом поділяється на два типи: Імпліцитну та Реалізовану.

Імпліцитна волатильність (IV): Передбачення ринку

Імпліцитна волатильність (IV) — це очікування ринку щодо того, наскільки волатильним буде базовий актив протягом терміну дії контракту опціону. Вона не розраховується на основі історичних рухів цін; навпаки, вона виводиться шляхом підставлення поточної ринкової ціни премії опціону, разом зі страйк-ціною, часом до експірації та поточною ціною активу, в модель ціноутворення опціонів.

IV відображає попит і страх:

- Висока IV: Вказує на те, що ринок очікує значних коливань цін. Коли наближаються важливі події (наприклад, оновлення мережі, регуляторні рішення), попит на опціони різко зростає, підвищуючи IV і премії.

- Низька IV: Свідчить про те, що ринок очікує стабільності та незначних рухів.

Значення для хеджерів: При купівлі страхування (захисні пут-опціони) варто купувати їх, коли IV низька, оскільки премія буде дешевшою. Якщо чекати, доки IV стане високою (тобто страх досягне піку), страхування буде надзвичайно дорогим.

Реалізована волатильність (RV): Фактичний рух

Реалізована волатильність (RV), відома також як історична волатильність (HV), вимірює, наскільки актив фактично рухався за конкретний минулий період. Це історична статистика, розрахована на основі даних про ціни.

Взаємозв’язок із ризиком: Висока RV означає, що актив зазнав великих, раптових коливань цін у минулому. Хоча RV не прогнозує майбутнє, вона дає трейдерам орієнтир для природного діапазону руху активу.

Взаємозв’язок IV/RV для стратегів

Різниця між імпліцитною волатильністю та реалізованою волатильністю є ключовим аспектом розширених стратегій торгівлі опціонами.

Сценарій: IV > RV Якщо імпліцитна волатильність (очікування ринку) значно вища за реалізовану волатильність (історичний рух), це свідчить про те, що опціони переоцінені. Ринок враховує рух, який історично не матеріалізувався. Розширені трейдери можуть розглядати продаж опціонів у цьому сценарії (наприклад, продаж покритих кол-опціонів), щоб скористатися завищеними преміями, припускаючи, що волатильність навряд чи матеріалізується.

Сценарій: IV < RV Якщо імпліцитна волатильність нижча за реалізовану волатильність, це свідчить про те, що опціони потенційно недооцінені. Ринок очікує спокійнішого майбутнього, ніж актив переживав нещодавно. Це чудовий час для хеджерів купувати захисні опціони, оскільки страхування дешевше відносно історичного ризику.

Дійова порада: Стратегічні хеджер шукають ситуації, коли вартість страхування (IV) низька відносно поточного рівня ризику (RV), щоб забезпечити найкращу ціну для своїх захисних пут-опціонів.

Просунуті застосування хеджування

Після освоєння основ колів, путів і греків опціони можна використовувати в складних сценаріях, особливо в поєднанні з іншими деривативами, як ф'ючерси.

Використання опціонів для хеджування ф'ючерсних позицій

Ф'ючерси та перпетуальні контракти дозволяють трейдерам використовувати високе плече, збільшуючи як потенційний прибуток, так і потенційні збитки, включаючи обов'язкову ліквідацію. Опціони надають потужний інструмент для захисту високо плечевих ф'ючерсних позицій без зменшення самого плеча.

Проблема з плечевими довгими ф'ючерсами

Якщо ви тримаєте 10x плечевий довгий перпетуальний ф'ючерсний контракт BTC, падіння ціни BTC на 10% може призвести до ліквідації та повної втрати колатералу.

Рішення: Покупка захисного путу

Одночасно тримаючи плечевий довгий ф'ючерсний контракт і купуючи опціон захисного путу, ви можете створити синтетичний гарантований ціновий підлогу.

Приклад: Хеджування плещового довгого

- Ф'ючерсна позиція: Довгий 1 BTC ф'ючерсний контракт за $60,000 (10x плече). Ціна ліквідації близько $54,000.

- Хедж опціоном: Купити пут опціон з ціною страйку $55,000.

- Результат: Якщо BTC різко впаде, вартість пут опціону злетить, коли він увійде глибоко в гроші. Цей прибуток від пут-контракту можна використати для компенсації втрат від margin call на ф'ючерсній позиції, ефективно підвищуючи ціну ліквідації або покриваючи втрати від необхідного поповнення маржі, запобігаючи знищенню плещевої позиції.

Ця комбінована стратегія надає високий потенційний прибуток від плеча, одночасно забезпечуючи заздалегідь визначену максимальну втрату, чого неможливо досягти лише стоп-лосс ордерами (які можуть провалитися під час раптових флеш-крашів ринку).

Опціони для торгівлі в діапазоні (стреддли та стрэнгли)

Хоча фокус на хеджуванні, розуміння стратегій, що капіталізують на волатильності, корисне. Стреддли та стрэнгли — дві популярні комбінації, що використовуються, коли трейдер очікує значного руху, але не впевнений у напрямку.

- Довгий стрэддл: Купити кол і пут опціон з тією ж ціною страйку і тією ж датою експірації. Ця стратегія окупається, якщо актив різко рухається вгору АБО вниз. Це чиста ставка на волатильність (довга вега).

- Довгий стрэнгл: Купити кол вище ринкової ціни та пут нижче ринкової ціни (різні страйки). Це дешевше за стрэддл, але вимагає ще більшого руху ціни для прибутковості.

Ці стратегії — потужні хеджі для ситуацій з бінарним ризиком — де подія може відправити ціну дико в будь-якому напрямку (наприклад, очікування оголошення центрального банку чи рішення суду).

Найкращі практики для початківців у криптоопціонах

Опціони складні, і хоча вони чудові інструменти управління ризиками, вимагають дисципліни та обережного виконання. Початківці повинні дотримуватися суворих рекомендацій перед входом на ринок опціонів.

1. Почніть з паперової торгівлі та демо-рахунків

Ніколи не виконуйте торгівлю опціонами з реальними коштами, доки повністю не зрозумієте, як дельта, тета та вега впливають на премію. Більшість великих бірж деривативів пропонують демо- або «паперові» торгові рахунки з синтетичними коштами. Практикуйте покупку захисних путів і покритих колів, спостерігаючи, як премія змінюється щодня через деградацію часу (тета) та рух ціни (дельта).

2. Пріоритезуйте захисні путів над спекулятивними колами

Для управління ризиками починайте використовувати опціони виключно для захисту наявних довгострокових холдингів (захисні путів). Це обмежує експозицію вартістю премії, даючи суттєвий досвід механіки експірації та реалізації контракту. Уникайте покупки оголених колів чи путів для спекуляцій, доки не набудете значного досвіду.

3. Фокусуйтеся на довших експіраціях (вища толерантність до тети)

Короткострокові опціони (тижневі) мають драматично вищу деградацію тети. Ваш хедж швидко втрачає вартість. Хоча місячні чи квартальні опціони коштують дорожче спочатку, деградація часу розподілена рівномірніше, роблячи їх набагато прощаючішими для початківців, які не перевіряють позицію щогодини.

4. Ніколи не продавайте (не пишить) опціони

Як згадувалося раніше, продаж чи написання опціонів (короткі кол чи пут) несе ризик необмежених втрат. Це найшвидший спосіб для новачка зазнати катастрофічних фінансових втрат. Тільки просунуті фінансові установи чи професіонали з великим колатералом повинні розглядати написання опціонів.

5. Враховуйте транзакційні витрати

Ринки криптоопціонів можуть включати значні комісії, зокрема торгові, клірингові та іноді великі вимоги до колатералу. Переконайтеся, що премія за хедж не така висока, щоб підірвати потенційну прибутковість базової позиції. Хеджування — це про зменшення ризику, а не усунення витрат.

Висновок

Криптоопціони — фінансовий хребет просунутого управління цифровими активами. Вони виходять за межі простих напрямкових ставок, надаючи інвесторам можливість точно визначати експозицію ризику, обмежувати втрати та генерувати стабільний дохід від наявних холдингів.

Освоюючи різницю між колами та путам, розуміючи, як греки керують рухом ціни, та використовуючи аналіз волатильності (ІВ проти РВ), новачки можуть стати стратегічними учасниками ринку. Почніть із захисного путу — трактуючи премію опціону як суттєве страхування портфеля — і поступово розширюйте знання. При відповідальному використанні опціони — не просто складний торговий інструмент, а незамінний засіб для довгострокового збереження капіталу в волатильному світі криптовалюти.