Dецентралізовані фінанси (DeFi) пропонують потужні можливості для генерації пасивного доходу, перетворюючи невикористані криптоактиви на капітал, що працює на вас. Однак, на відміну від традиційних ощадних рахунків, DeFi функціонує з підвищеними та складними ризиками, включаючи збої смарт-контрактів, регуляторну невизначеність та екстремальну ринкову волатильність. Просте переслідування найвищої рекламованої річного відсоткової дохідності (APY) — це рецепт катастрофи.

Щоб досягти успіху в DeFi, вам потрібно змінити погляд з випадкового учасника на дисциплінованого керуючого портфелем. Цей посібник надає рамки для застосування перевіреної часом теорії фінансових портфелів — концепцій, таких як паритет ризиків, ліміти розподілу та диверсифікація — до унікальних механізмів DeFi-ландшафту. Наша мета — не просто максимізувати прибутки, а структурувати стійкий портфель, який витримає серйозні ринкові спади та витримає збої, специфічні для протоколів.

Створення стійкого портфеля DeFi вимагає комплексної стратегії, яка балансує стабільність (через стейблкоїни) проти потенціалу високого зростання (через волатильні активи), водночас ретельно диверсифікуючи протоколи та блокчейни, щоб мінімізувати катастрофічні точки відмови. Ми розберемо, як оцінювати ризики, встановлювати практичні ліміти розподілу та розраховувати реалістичну цільову APY для сталого пасивного доходу.

Фундамент: Застосування традиційної теорії портфелів до DeFi

У традиційних фінансах управління портфелем починається з визначення двох ключових елементів: вашої толерантності до ризику та інвестиційного горизонту. Хоча це залишається актуальним у крипто, DeFi додає критичний шар складності ризиків, що вимагає структурованого підходу.

1. Розуміння подвійної природи ризиків DeFi

Перш ніж розподілити єдиний долар, важливо зрозуміти, що DeFi піддає вас двом окремим категоріям ризиків, які потрібно керувати незалежно:

Ринковий ризик (ризик волатильності)

Це ризик падіння ціни базового активу (наприклад, Bitcoin, Ethereum чи Solana). Ринковий ризик неминучий у крипто, і його зазвичай керують через диверсифікацію активів (наприклад, балансування волатильних активів стейблкоїнами) та ретельне розміщення позицій. Якщо ви застейкаєте 10 ETH, і ціна ETH падає на 50%, вартість вашої застейканої позиції падає на 50%, незалежно від згенерованої дохідності.

Ризик протоколу (ризик смарт-контракту/контрагента)

Це ризик, специфічний для платформи чи сервісу, який ви використовуєте. Він включає:

- Помилки смарт-контрактів: Недоліки в коді, що дозволяють хакерам виводити кошти (найпоширеніше джерело великих втрат).

- Збій оракула: Механізм, що постачає реальні дані (наприклад, ціни активів) до смарт-контракту, виходить з ладу або маніпулюється.

- Атаки на управління: Зловмисники отримують контроль над структурою управління протоколу.

- Неправильне зберігання: Якщо ви використовуєте централізованого посередника, ризик, що вони погано керують або втратять ваші кошти.

Стійкий портфель пріоритизує мінімізацію ризику протоколу, оскільки це може призвести до повної та постійної втрати капіталу, навіть якщо загальний крипторинок показує хороші результати.

2. Визначення вашого профілю ризику DeFi

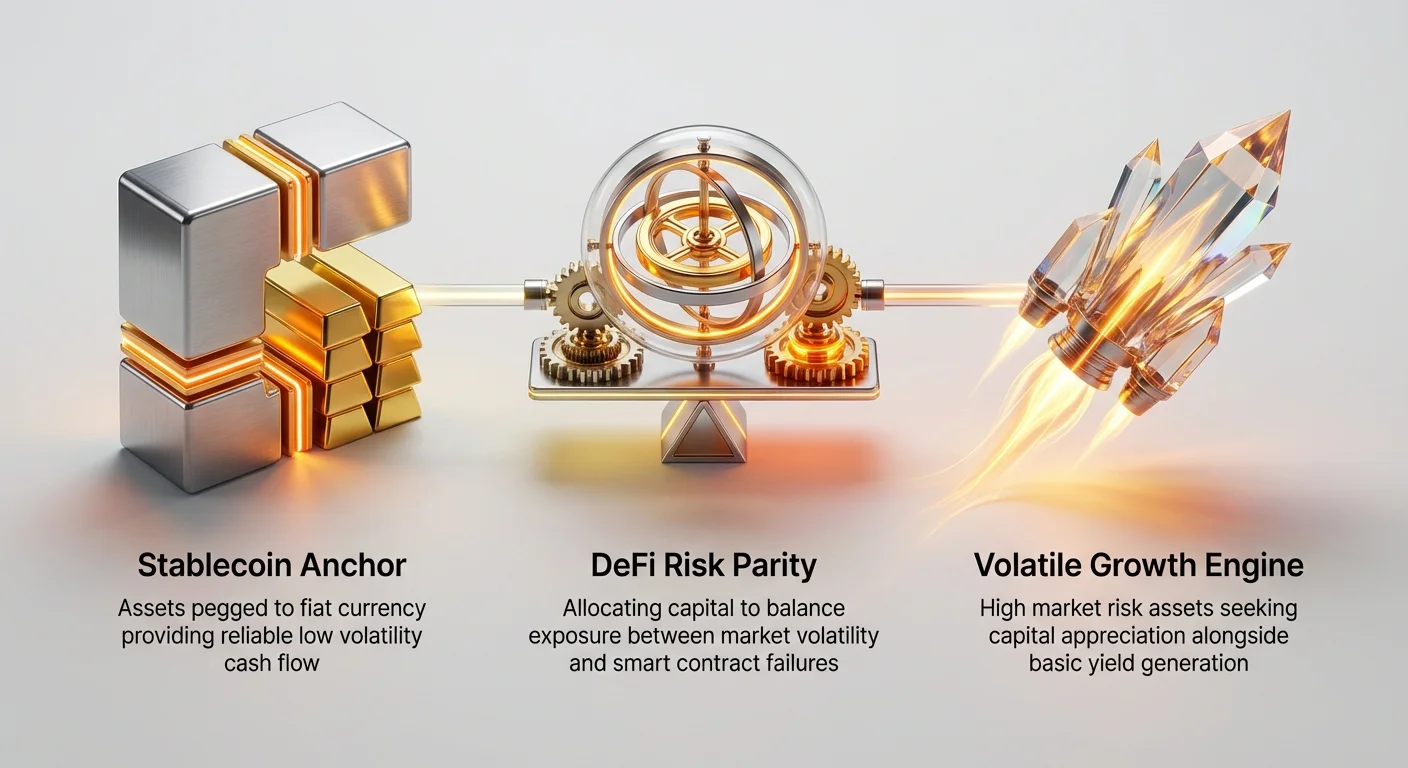

Ваш профіль ризику визначає мікс розподілу між «безпечною гаванню» (стейблкоїни) та «двигуном зростання» (волатильні активи).

| Профіль | Визначення | Цільовий розподіл стейблкоїнів | Основний фокус стратегії |

|---|---|---|---|

| Консервативний | Пріоритизує збереження капіталу. Дохідність повинна мінімально перевищувати інфляцію. | 70% - 90% | Низькоризикове кредитування, односторонній стейкінг стейблкоїнів на перевірених протоколах. |

| Помірний | Шукає високу однозначну або низьку двозначну APY. Готовий прийняти деяку волатильність. | 40% - 60% | Збалансоване фермерство дохідності (пари стейблкоїнів), диверсифікований стейкінг на провідних протоколах. |

| Агресивний | Шукає максимальну APY. Приймає значну волатильність та ризик протоколу заради високого потенціалу прибутку. | 10% - 30% | Левериджовані стратегії, складне фермерство дохідності, рестейкінг на ранніх стадіях та нові протоколи. |

Ключовий висновок полягає в тому, що навіть в агресивному портфелі базовий розподіл на стейблкоїни забезпечує ліквідність і слугує воєнним скарбом для купівлі можливостей під час ринкових крахів.

Основний балансуючий акт: Стейблкоїни проти дохідності волатильних активів

Фундамент стійкості портфеля в DeFi — це стратегічний розподіл між стейблкоїнами (прив’язаними 1:1 до долара США чи іншої фіатної валюти) та волатильними активами (наприклад, ETH, BTC чи нативні токени ланцюгів). Цей стратегічний балансуючий акт є еквівалентом досягнення паритету ризиків портфеля в DeFi.

Визначення паритету ризиків портфеля в DeFi

Паритет ризиків — це інвестиційний підхід, що фокусується на розподілі капіталу так, щоб кожен актив чи стратегія вносив однаково до загального ризику портфеля. У традиційних фінансах це часто означає, що активи з нижчою волатильністю отримують більший розподіл капіталу.

У DeFi справжній паритет ризиків означає забезпечення балансу ризику протоколу:

- Розподіл стейблкоїнів: Забезпечує низький ринковий ризик, але все ще несе ризик протоколу (наприклад, якщо платформа кредитування стейблкоїнів зламана, ви втрачаєте долари).

- Розподіл волатильних активів: Несе високий ринковий ризик та ризик протоколу (наприклад, якщо ваш застейканий ETH падає в ціні та платформа стейкінгу зламана).

Тому розподіл капіталу для досягнення паритету ризиків DeFi вимагає більшого капіталу, присвяченого генерації дохідності стейблкоїнів, де основна невизначеність — це цілісність протоколу, а не рух ціни.

Встановлення якоря стейблкоїнів

Генерація дохідності стейблкоїнів повинна формувати якір вашого портфеля. Коли ви берете участь у кредитуванні чи стейкінгу стейблкоїнів, ваша основна мета — безпечний, надійний грошовий потік, номінований у знайомій одиниці обліку (USD).

Чому стейблкоїни необхідні для стійкості:

- Декопльований дохід: Ваша дохідність генерується незалежно від того, чи крипторинок росте чи падає. Якщо Bitcoin крашиться, ваша платформа кредитування стейблкоїнів продовжує виплачувати 5-8% відсотків.

- Ліквідність: Стейблкоїни часто слугують найліквіднішими активами для репозиціонування, реінвестування чи оплати необхідних витрат.

- Простіший профіль ризику: Ви турбуєтеся лише про ризик протоколу та ризик втрати прив’язки стейблкоїна (де-пегінг), що загалом є подією з нижчою ймовірністю для високоліквідних стейблкоїнів (USDC, USDT тощо), ніж 50% падіння волатильного токена.

Консервативний інвестор може цілити на високу дохідність (наприклад, 8-10%) на 75% свого капіталу, знаючи, що пріоритизує стабільність над максимальними прибутками.

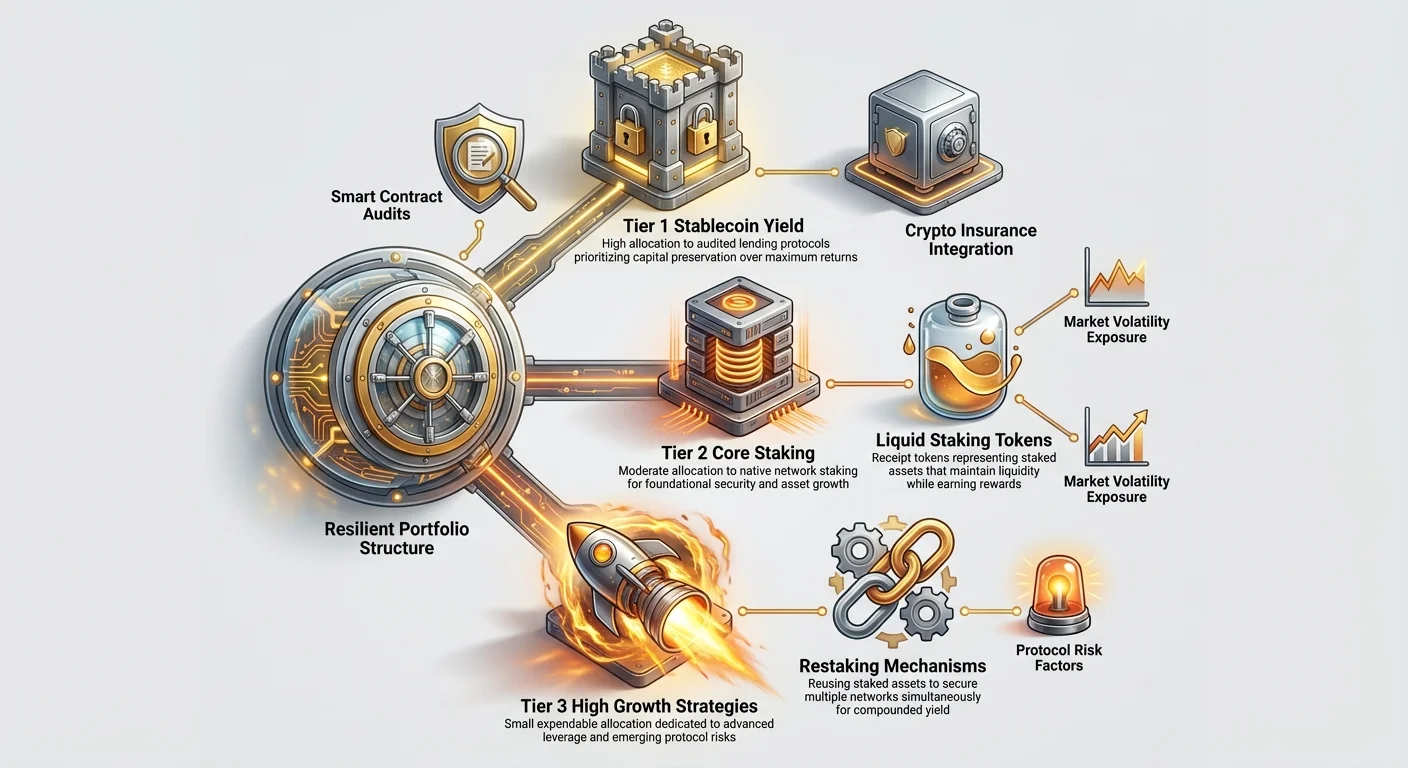

Приклад стратегії розподілу: Правило 60/25/15

Практичний спосіб для помірного інвестора розподілити кошти — використовувати tier-структуру, яка керує обома типами ризиків:

- Tier 1: Дохідність стейблкоїнів (60% розподілу): Присвячено високо перевіреним, провідним протоколам кредитування стейблкоїнів (наприклад, Aave, Compound чи великі децентралізовані біржі). Ризик обмежується переважно збоєм смарт-контракту. Цільова APY: 5% - 10%.

- Tier 2: Основний стейкінг волатильних активів (25% розподілу): Присвячено стейкінгу основних волатильних активів (наприклад, ETH, SOL) за допомогою перевірених методів (нативний стейкінг або ліквідний стейкінг через провідних постачальників, як Lido). Тут ви максимізуєте зростання активу поряд із базовою дохідністю. Цільова APY: 3% - 6% (плюс потенціал зростання ціни активу).

- Tier 3: Високозростові/високоризикові стратегії (15% розподілу): Присвячено просунутим стратегіям, як левериджоване фермерство дохідності, рестейкінг чи інвестиції в нові протоколи з високою APY. Цей капітал слід вважати витратним, але він надає потенціал для надвисоких прибутків. Цільова APY: 15% - 40%+.

Обмежуючи високоризикові стратегії малим відсотком, повна невдача в Tier 3 призводить до максимальної втрати портфеля 15%, тоді як стабільний дохід (Tier 1) продовжує генерувати грошовий потік.

Глибокий аналіз механізмів генерації дохідності та ризиків портфеля

Коли ви переходите за межі базового кредитування, механізми дохідності стають складнішими, і керування їх специфічними ризиками є критичним для довгострокового виживання. Наступні стратегії, натхненні просунутими концепціями стейкінгу, демонструють, як дохідність можна «нашаровувати» з відповідним ризиком.

Традиційний стейкінг (базовий рівень)

Механізм: Блокування нативного токена мережі (наприклад, ETH, SOL) для участі в механізмі консенсусу Proof-of-Stake (PoS). Валідатори використовують ці токени для перевірки транзакцій та забезпечення мережі, отримуючи винагороди (дохідність) у відповідь. Роль у портфелі: Довгострокове зростання капіталу та фундаментальна безпека мережі. Специфічний ризик:

- Неліліквідність: Ваші активи часто блокуються на визначений період (іноді роки), що означає неможливість швидкого продажу в разі краху ринку.

- Ризик слешингу: Якщо валідадтор, якому ви делегували, діє зловмисно або виходить офлайн, частина вашого застейканого капіталу може бути покарана (слешена).

Ліквідні токени стейкінгу (LSTs)

Механізм: Протоколи LST (як Lido чи Rocket Pool) дозволяють користувачам стейкати токени, але отримувати токенізовану квитанцію (LST, наприклад stETH чи rETH) у відповідь. Цей LST представляє застейканий капітал плюс нараховані винагороди. Роль у портфелі: Вирішує проблему неліліквідності традиційного стейкінгу, перетворюючи заблокований актив на токен, який можна негайно продати, обміняти чи використати як заставу в інших частинах DeFi. Доданий специфічний ризик:

- Ризик смарт-контракту: Ви тепер піддаєтеся ризику смарт-контракту постачальника LST. Якщо протокол, що містить застейканий ETH, зламано, LST може втратити підтримуючу вартість, навіть якщо базовий актив (ETH) безпечний.

- Ризик де-пегінгу: LST може тимчасово торгуватися нижче вартості базового активу в разі серйозної ліквідної кризи чи ринкового страху.

Порада з управління портфелем: LST — потужний компонент, але трактуйте ризик протоколу LST як додатковий шар ризику поверх ринкового ризику базового активу. Диверсифікуйте експозицію LST між кількома постачальниками.

Рестейкінг (просунуте нашаровування дохідності)

Механізм: Рестейкінг — це практика повторного використання вже застейканих активів (зазвичай LST) для забезпечення інших децентралізованих протоколів, сервісів чи middleware (відомих як Actively Validated Services або AVS). По суті, ви змушуєте той самий капітал працювати на захист кількох систем одночасно. Роль у портфелі: Максимізація ефективності капіталу та генерація висококонкурентних APY за рахунок винагород з двох джерел (базовий ланцюг та AVS). Множник специфічного ризику:

- Експоненційний ризик слешингу: Рестейкінг вашого LST піддає вас правилам слешингу базової мережі та правилам слешингу AVS, яку ви забезпечуєте. Невдача чи зловмисна дія в AVS означає, що ви можете втратити базовий капітал.

- Складність: Рестейкінг передбачає взаємодію з новими протоколами, які часто мають менш перевірений код та коротшу історію роботи.

Порада з управління портфелем: Рестейкінг твердо входить до «високозростового/високоризикового» tier (Tier 3). Через підвищений потенціал слешингу консервативні інвестори повинні уникати рестейкінгу повністю, а помірні інвестори обмежити експозицію дуже малим, чітко визначеним відсотком портфеля.

Стратегії диверсифікації для максимальної стійкості

Справжня стійкість портфеля виходить за межі простого балансування стейблкоїнів та волатильних активів; вона вимагає диверсифікації за трьома критичними векторами: активи, протоколи та ланцюги.

1. Крос-чейн диверсифікація

Розміщення всього капіталу на одному блокчейні (наприклад, Ethereum) піддає вас ризикам одного ланцюга — багу, що зупиняє ланцюг, катастрофічному сплеску газових комісій чи великій аварії інфраструктури.

Стратегія: Розподілити активи між кількома некоррелюючими мережами Layer 1 (L1) та Layer 2 (L2).

| Категорія ланцюга | Прикладні мережі | Пом’якшений ризик | Обґрунтування портфеля |

|---|---|---|---|

| Провідні L1 | Ethereum, Solana | Збій інфраструктури, ризик цензури. | Основна безпека та первинне зберігання капіталу. |

| Масштабовані L2 | Arbitrum, Optimism | Високі транзакційні витрати (газові комісії). | Ефективне фермерство дохідності та часте репозиціонування. |

| Альтернативні L1 | Avalanche, Polkadot | Економічна кореляція, географічний/регуляторний ризик. | Джерела дохідності, некоррелюючі з ETH. |

Якщо у вас 40% волатильного стейкінгу в Ethereum, розгляньте 10% у надійному L1, як Solana, та 10% у економному L2, як Arbitrum. Якщо Ethereum зазнає технічного збою, решта портфеля залишається операційною.

2. Мультипротокольна диверсифікація

Кардинальне правило DeFi: Ніколи не вкладайте весь капітал в один смарт-контракт. Навіть найбільш перевірений протокол може зазнати невдачі.

Стратегія: Використовувати різні протоколи для досягнення тієї ж мети дохідності.

- Приклад (кредитування стейблкоїнів): Замість кредитування 100% USDC на Протоколі A, розподіліть: 50% на Протокол A (висока дохідність), 30% на Протокол B (помірна дохідність) та 20% на Протокол C (дуже низька дохідність/максимальна безпека).

- Приклад (ліквідний стейкінг): Якщо ви стейкаєте ETH, використовуйте різних постачальників LST (Lido, Rocket Pool, Frax), а не одного, мінімізуючи ризик експлойти одного контракту LST.

3. Диверсифікація активів та типів дохідності

Переконайтеся, що ваш портфель генерує дохід через різні методи, а не лише різні токени.

| Метод дохідності | Приклад активності | Роль у портфелі | Пов’язаний тип ризику |

|---|---|---|---|

| Кредитування | Надання стейблкоїнів до Aave. | Низькоризиковий грошовий потік. | Протокол, де-пегінг. |

| Стейкінг/LST | Стейкінг ETH чи SOL. | Зростання основного активу + базова дохідність. | Ринковий, слешинг, протокол (для LST). |

| Надання ліквідності | Фармінг пари USDC-ETH. | Збалансована дохідність/експозиція. | Тимчасові втрати, протокол. |

| Казначейські облігації/RWA | Токенізовані активи реального світу. | Високодекопльоване джерело доходу. | Контрагент, регуляторний. |

Диверсифікуючи типи дохідності, ви хеджуєтеся проти системної невдачі в одному секторі (наприклад, якщо велика мережа оракулів вийде з ладу, це може вплинути на фармінг ліквідності, але не на базовий стейкінг LST).

Оцінка ризиків протоколу: Чек-лист належної перевірки

При вирішенні, куди вкладати капітал, високий APY ніколи не повинен бути головним фактором. Дбайлива належна перевірка щодо цілісності протоколу є справжньою мірою стійкості. Це передбачає перехід за межі поверхневих оглядів і вивчення історії протоколу, коду та економічної структури.

Чек-лист аудиту смарт-контрактів

Аудити є зовнішніми перевірками коду протоколу, що проводяться спеціалізованими фірмами з безпеки. Вони є незаперечними доказами.

Існування та якість аудиту:

- Перевірте наявність кількох аудтів: Чи проходив протокол аудит у репутаційних фірм (наприклад, Certik, Consensys Diligence, Halborn)? Один аудит — добре; два або більше — краще, особливо якщо відбулися значні оновлення.

- Прочитайте підсумок: Чи виявив аудит серйозні вразливості? Чи були всі критичні та високої тяжкості проблеми виправлені перед запуском? Не просто перевіряйте чи проводився аудит; перевіряйте що виявив аудит.

Операційна історія та загальна заблокована вартість (TVL):

- Протоколи, перевірені часом: Протокол, який бездоганно працює два роки з мільярдами в TVL, загалом безпечніший, ніж протокол, запущений минулого тижня. Стійкість доводиться витримкою кількох ринкових циклів.

- Аналізуйте TVL: Загальна заблокована вартість (TVL) вказує на зобов’язання капіталу спільноти в протоколі. Високий TVL свідчить про вищий рівень довіри спільноти, але також робить протокол більшою мішенню для атакуючих. Використовуйте TVL як проксі для довіри, не обов’язково безпеки.

Прозорість та відкритий код:

- Чи є код протоколу з відкритим вихідним кодом? Якщо код доступний на платформах на кшталт GitHub, спільнота (включно з дослідниками безпеки) може його переглянути, що забезпечує шар децентралізованої відповідальності.

- Чи є команда за протоколом прозорою (не повністю анонімною)? Хоча багато чудових проєктів починаються з анонімності, основна інфраструктура DeFi часто виграє від ідентифікованих команд, які є публічно відповідальними.

Ризики управління та оновлюваності

Протоколи, які повністю децентралізовані (керовані DAO) та мають повільні, прозорі механізми оновлення, загалом безпечніші, ніж протоколи, контрольовані невеликою командою (централізоване зберігання).

- Перевірте адміністративні ключі: Чи має єдиний мультипідписний гаманець (або навіть одна особа) повноваження миттєво оновлювати смарт-контракт або виводити кошти? Це створює масивний централізований вектор атаки. Шукайте протоколи, де оновлення вимагають тривалих пропозицій управління та публічного голосування.

- Тайм-локи: Тайм-лок — це функція, яка затримує виконання рішення управління (наприклад, оновлення коду чи зміни параметрів). Це дозволяє спільноті переглянути зміну та відреагувати, якщо щось зловмисне намагаються зробити. Протоколи з активними, тривалими тайм-локами безпечніші.

Інтеграція передачі ризиків (криптострахування)

Для найстійкіших портфелів ризик протоколу слід передавати, де це можливо. Тут вступає в гру криптострахування.

- Визначення: Протоколи криптострахування (як Nexus Mutual чи InsurAce) дозволяють користувачам купувати покриття проти конкретних ризиків протоколу (наприклад, збій смарт-контракту на Aave).

- Операціалізація витрат: Стосуйтеся премії за страхування як необхідної витрати на ведення бізнесу, подібно до оплати банківської комісії. Якщо ви цільте 8% APY на фермі стейблкоїнів, а премія за страхування становить 1.5% APY, ваша чиста дохідність становить 6.5%. Це ключовий крок у формалізації управління ризиками і завжди кращий за 100% експозицію капіталу.

Розрахунок вашої цільової APY та виконання

Фінальна стадія структурування портфеля — перехід від теоретичних розподілів до реалістичних очікувань, зокрема шляхом розрахунку справжньої, нетто дохідності обраних стратегій.

Від брутто APY до нетто APY

Рекламовані APY (брутто APY) часто оманливі, оскільки рідко враховують приховані витрати, що руйнують прибутки. Стійка стратегія фокусується на максимізації нетто APY — фактичної дохідності, яку ви забираєте додому після всіх витрат.

Ключові відрахування з брутто APY:

- Транзакційні комісії (газ): Особливо актуально на дорогих ланцюгах, як Ethereum Layer 1. Якщо ви часто компаундите (реінвестуєте винагороди), високі газові комісії можуть нівелювати щоденні прибутки. Враховуйте витрати компаундингу при порівнянні платформи з 10% APY, що вимагає щоденного компаундингу, з платформою 8% APY з автоматичним компаундингом.

- Витрати на тимчасові втрати (IL): Якщо ви берете участь у наданні ліквідності (фермерство дохідності), відніміть очікувані витрати на тимчасові втрати (дивергенція ціни між двома фармованими активами). Висока APY часто існує для компенсації користувачу високих очікуваних IL. Якщо нетто APY (після IL) низька, фарма не варта ризику.

- Премії страхування: Як обговорювалося вище, відніміть будь-які витрати, пов’язані з трансфером ризику смарт-контракту.

- Податки (залежно від юрисдикції): Хоча складно, майбутня стійкість вимагає врахування оподатковуваних подій (обмін токенів, отримання винагород).

Розрахунок зваженої середньої APY портфеля

Після встановлення лімітів розподілу та визначення нетто APY для кожної конкретної стратегії ви можете розрахувати зважену середню очікувану дохідність усього портфеля. Ця метрика надає цілісний погляд на продуктивність портфеля, узгоджений з вашим профілем ризику.

Формула:

Приклад: Помірний портфель (за правилом 60/25/15)

| Tier стратегії | Розподіл % | Очікувана нетто APY | Зважений внесок |

|---|---|---|---|

| Tier 1 (Кредитування стейблкоїнів) | 60% | 7.0% | |

| Tier 2 (Основний стейкінг LST) | 25% | 4.5% | |

| Tier 3 (Рестейкінг/Фармінг) | 15% | 18.0% | |

| Загальна зважена APY портфеля | 100% | 8.03% |

У цьому сценарії інвестор ціль на 8.03% річного прибутку по всьому портфелю. Важливо, що хоча агресивна стратегія Tier 3 надає значний буст дохідності (2.70% від загальних 8.03%), стабільна стратегія Tier 1 залишається найбільшим внеском у загальний прибуток (4.20%), забезпечуючи стійкість та стабільність.

Ця математична дисципліна змушує визнати, що максимізація малих розподілів на ризиковані стратегії (15% за 18% APY) сприяє здоров’ю портфеля менше, ніж забезпечення надійної, нижчої дохідності на більшості капіталу (60% за 7% APY).

Активний моніторинг та ребалансування

Стійкий портфель не статичний. Він вимагає постійного керування та адаптації.

- Моніторинг здоров’я протоколу: Регулярно перевіряйте голосування управління, значні оновлення чи попередження безпеки для протоколів, які ви використовуєте. Будьте готові негайно вивести кошти, якщо виявлено критичну вразливість.

- Ребалансування щоквартально: Коливання цін природно зміщуватимуть ваші розподіли. Якщо ваші волатильні активи (ETH) подвояться в ціні, портфель може зміститися з 40% волатильних до 60%. Ребалансування передбачає продаж частини прибуткових волатильних активів та переміщення їх назад у стейблкоїни для відновлення оригінального профілю ризику (наприклад, продаж прибутку ETH для купівлі більше USDC для дохідності стейблкоїнів). Ця практика фіксує прибутки та підтримує запланований паритет ризиків.

Висновок

Структурування стійкого портфеля пасивного доходу DeFi — це вправа з прикладного керування ризиками, а не пошук найвищого числа на панелі приладів. Удосконалюючи принципи традиційних фінансів — визначення толерантності до ризику, встановлення чітких лімітів розподілу та пріоритизацію диверсифікації — ви будуєте захист проти унікальних та серйозних загроз, спричинених збоєм смарт-контрактів та ринковою волатильністю.

Справжня стійкість полягає в визнанні, що хоча винагороди в DeFi можуть бути трансформаційними, ризики складні. Фокусуйтеся на побудові сильної, стабільної бази з перевіреної дохідності стейблкоїнів, диверсифікуйте ланцюги та протоколи, щоб усунути точки відмови, та трактуйте високодохідні стратегії як малі, розраховані ставки. Фокусуючись на вашій нетто APY та постійно ребалансуючи до встановлених лімітів ризику, ви забезпечуєте шлях до сталого пасивного доходу в децентралізованій екосистемі.