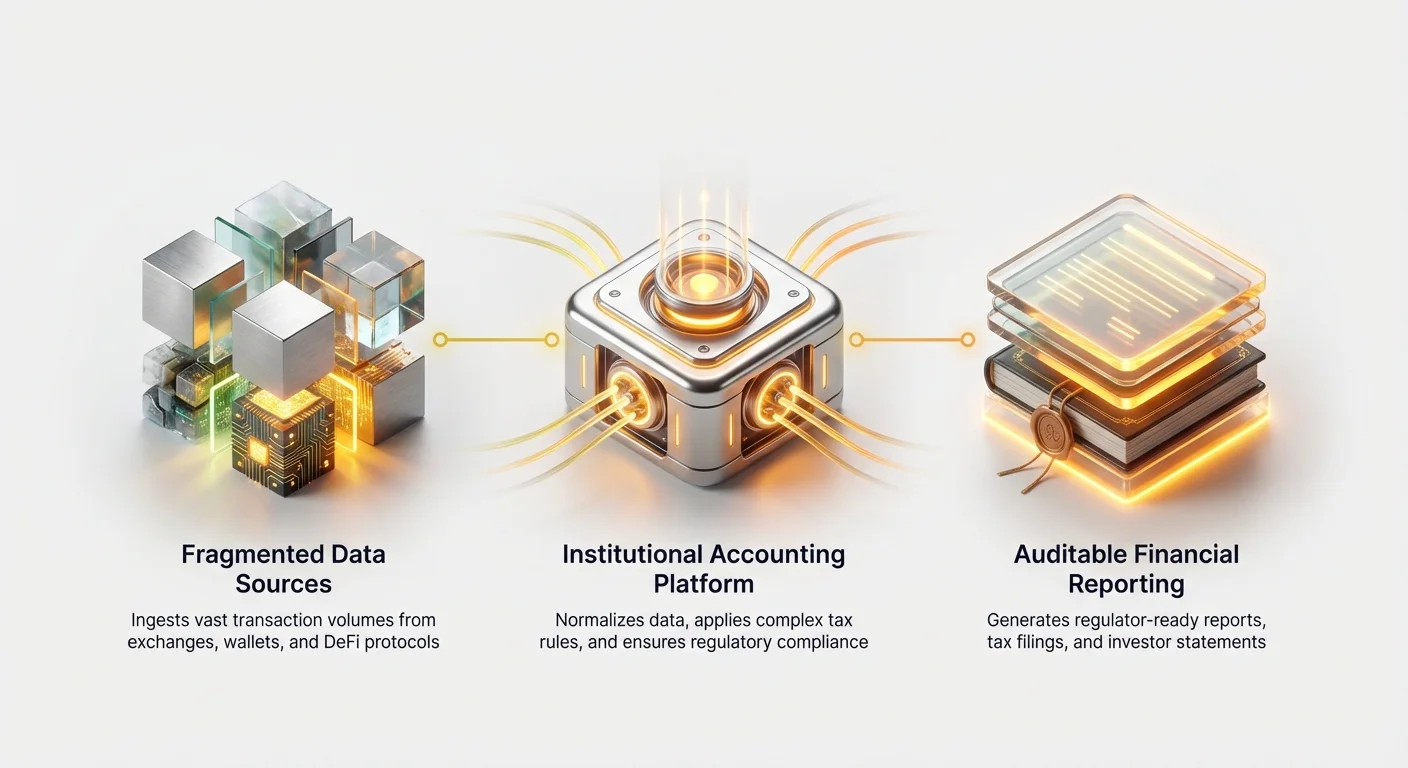

Вибухове зростання цифрових активів змусило професійні фінансові установи — включаючи крипто-хедж-фонди, венчурні капіталістичні фірми, традиційних фінансових радників та корпоративні казначейства — протистояти величезному операційному виклику: управлінню відповідністю в масштабі. На відміну від роздрібних інвесторів, які можуть обробляти кілька сотень транзакцій щорічно, інституційні інвестори обробляють десятки тисяч, іноді мільйони, угод через десятки розрізнених майданчиків, складні протоколи DeFi та спеціальні інвестиційні структури.

Подолання цієї складності вимагає переходу далеко за межі простих готових податкових калькуляторів. Корпоративне програмне забезпечення для бухгалтерського обліку криптовалют — це не просто інструмент для генерації податкових декларацій; це критична фінансова інфраструктура, призначена для обробки швидкості, обсягу та неминучої складності управління інституційними цифровими активами. Це програмне забезпечення забезпечує необхідну основу для точного звітування, суворої аудитованості та дотримання складних глобальних стандартів бухгалтерського обліку (таких як GAAP та IFRS).

Цей посібник призначений для фінансових професіоналів, які переходять у простір цифрових активів, пропонуючи рамки для оцінки та вибору інституційних рішень, здатних підтримувати стратегії з високим обсягом і множинними активами, одночасно мінімізуючи операційні ризики та забезпечуючи надійну регуляторну відповідність.

Основна відмінність: роздрібне проти інституційного звітування

Щоб зрозуміти потреби корпоративного програмного забезпечення, спочатку необхідно розрізнити вимоги до відповідності звичайного індивідуального інвестора та професійної фінансової фірми, яка керує капіталом третіх сторін.

Обсяг транзакцій та складність

Роздрібне податкове програмне забезпечення зазвичай оптимізоване для підключення до одного чи двох основних централізованих бірж та обчислення простих спотових угод (купівля та продаж Bitcoin або Ethereum). Однак професійні фірми часто застосовують стратегії, які генерують величезні обсяги даних, створюючи екстремальне навантаження на стандартні системи.

Інституційні стратегії часто включають:

- Високочастотну торгівлю (HFT): Генерація мільйонів угод на рік, що вимагає програмного забезпечення, здатного засвоювати та узгоджувати потоки даних у реальному часі без збоїв.

- Торгівлю на множинних майданчиках: Використання прайм-брокерів, десятків централізованих бірж (CEXs) та позабіржових (OTC) столів, кожен з унікальними форматами даних.

- Складні структури активів: Робота з заблокованими токенами, графіками вестингу, інтересами LP (Limited Partner) у VC-фондах, деривативами та складними діями децентралізованих фінансів (DeFi), такими як надання ліквідності, yield farming та заставне кредитування.

Корпоративне рішення повинно вміти класифікувати, оцінювати та відстежувати базу витрат для кожної окремої події, а не лише простих транзакцій, забезпечуючи цілісність даних у величезних наборах даних.

Діапазон активів та стандартів бухгалтерського обліку

Роздрібний інвестор зазвичай зосереджується на обчисленні капітальних прибутків та збитків для локальної податкової звітності. Професійна фірма, однак, повинна дотримуватися суворих стандартів фінансового бухгалтерського обліку, які впливають на її балансовий звіт, звіти P&L (Profit and Loss) та звітність для аудиторів та інвесторів.

Інституційні фірми потребують програмного забезпечення, яке може застосовувати формальні методики бухгалтерського обліку, такі як:

- GAAP (Generally Accepted Accounting Principles) або IFRS (International Financial Reporting Standards): Цифрові активи повинні бути правильно класифіковані (наприклад, нематеріальні активи, запаси або фінансові інструменти).

- Адміністрування фондів: Обчислення викликів капіталу інвесторів, розподілів, управлінських комісій та комісій за продуктивність (carried interest) на основі реалізованих та нереалізованих прибутків портфеля.

- Методика оцінки: Точне призначення справедливої ринкової вартості високоліквідним активам, таким як ранні виділення токенів або частки VC equity, які часто не мають доступної біржової ціни.

Програмне забезпечення повинно обробляти не лише обчислення податкової відповідальності, але й створення повних, аудиторних фінансових звітів, готових для інституційного огляду.

Фундаментальна вимога: безшовна інтеграція даних та доступ до API

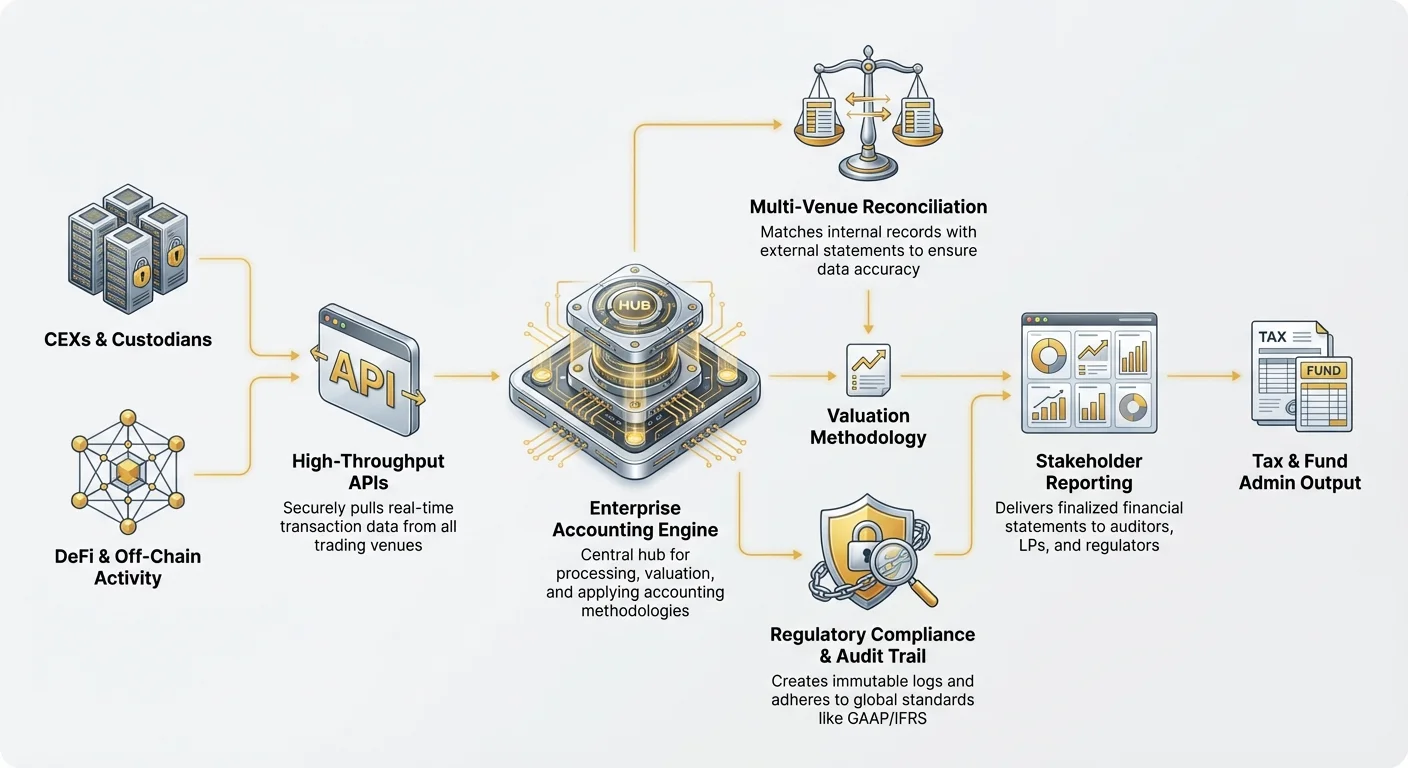

Каменем спотикання будь-якого ефективного корпоративного рішення для бухгалтерського обліку криптовалют є його здатність надійно та безпечно засвоювати величезні обсяги даних з різноманітних джерел. Залежність від ручних завантажень CSV — поширеною практикою для роздрібних користувачів — повністю нереалістична для інституційних операцій.

Глибина та надійність API

Професійні фірми потребують глибокої інтеграції через Application Programming Interfaces (APIs), які можуть витягувати структуровані дані безпосередньо з усіх торгових та зберігальних майданчиків. При оцінці програмного забезпечення пріоритет повинен надаватися системам, які пропонують:

- API з високою пропускною здатністю: Здатність обробляти тисячі запитів на секунду, критична для фірм, зайнятих високочастотною торгівлею, де затримки та втрата даних неприпустимі.

- Надійне покриття бірж: Попередньо створені, підтримувані підключення до всіх основних CEXs (наприклад, Coinbase Prime, Binance Institutional) та, дедалі частіше, власних брокерських платформ.

- Потоки даних у реальному часі: Здатність відстежувати транзакції в момент їх發生, забезпечуючи безперервний моніторинг та оцінку портфеля, а не покладаючись на затримані нічні пакетні процеси.

Якщо інституція змушена вдаватися до експорту та нормалізації даних вручну через збій чи обмеження API у витягуванні транзакцій, операційна ефективність втрачається, а ризик людських помилок стрімко зростає.

Узгодження множинних майданчиків та нормалізація даних

Торгівля криптовалютами за своєю суттю фрагментована. Великий фонд може зберігати активи в мультипідписному апаратному гаманці, торгувати спотовими контрактами на біржі A, використовувати деривативи на біржі B та стейкати активи через власний вузол.

Обране програмне забезпечення повинно перевершувати в узгодженні, процесі забезпечення відповідності внутрішніх записів зовнішнім випискам з усіх майданчиків.

- Стандартизація: Різні біржі повідомляють дані (мітки часу, комісії, назви активів) по-різному. Корпоративне програмне забезпечення повинно нормалізувати цей вхід у єдиний стандартизований формат внутрішньо, забезпечуючи, щоб ‘XBT’ з одного майданчика правильно співставлявся з ‘BTC’ з іншого.

- Обробка позаблокчейнської активності: Система потребує механізмів для обліку транзакцій, що відбуваються поза публічними блокчейн-реєстрами (наприклад, OTC-угоди, розраховані позаблокчейн, або внутрішні трансфери між гаманцями фірми) та прив’язки їх до загального реєстру за допомогою внутрішніх ідентифікаторів.

- Відстеження DeFi: Інтеграція повинна виходити за межі централізованих платформ для відстеження взаємодій з децентралізованими протоколами. Це часто вимагає складного аналізу смарт-контрактів для інтерпретації дій, таких як депозит застави, отримання винагород або ліквідація позицій, перекладаючи їх у впізнавані бухгалтерські події.

Усунення прогалин у даних та обробка помилок

Жоден потік даних не є досконалим. Інституційні системи повинні включати складні функції обробки помилок:

- Ідентифікація прогалин: Автоматичне позначення відсутніх ID транзакцій, невідповідних балансів або розривів послідовності, що вказують на потенційну втрату чи маніпуляцію даними.

- Ручне коригування з аудитом: Надання можливості адміністраторам фондів вручну вводити або виправляти прогалини в даних (наприклад, історичні записи від новопридбаного зберігача), одночасно створюючи незмінний лог того, хто вніс виправлення, коли та чому — зберігаючи аудиторський слід.

Забезпечення відповідності: Важливість аудитованості та стандартів

Для фінансових установ аудитовість є незаперечною. Регулятори, LP та внутрішні офісціанти з ризиків повинні мати змогу відстежувати кожну копійку, валідуючи методики оцінки та звітування, що використовуються.

Генерація повного, незмінного аудиту

Аудиторський слід крипто-платформи є, можливо, найкритичнішою функцією, що відрізняє інституційне програмне забезпечення від роздрібного. Кожна транзакція та кожне обчислення повинні бути відстежуваними до свого походження.

Корпоративний аудиторський слід повинен фіксувати:

- Відстеження джерела: Прив’язка обчисленої події (наприклад, капітального прибутку) безпосередньо до сирого вхідного даних (наприклад, конкретного витягу з API біржі X).

- Прозорість методології: Документування точної бухгалтерської методики (наприклад, FIFO, LIFO, Specific Identification), використаної для конкретного активу чи партії угод, та демонстрація, як програмне забезпечення застосувало це правило.

- Журнал змін: Фіксація кожної модифікації, коригування чи перевизначення даних користувачем, включаючи мітки часу та авторизації.

Цей рівень деталізації виходить за межі простих «підсумків податків». Він надає форензичні дані, необхідні для витримування глибокої перевірки з боку однієї з Big Four фірм бухгалтерського обліку чи урядових регуляторів, таких як IRS або SEC.

Обчислення складних методів бази витрат у масштабі

Обчислення бази витрат — визначення початкової ціни, сплаченої за актив — є фундаментальним для обчислення прибутків та збитків. Хоча роздрібні користувачі часто використовують прості методи, як FIFO (First-In, First-Out), інституційні фірми потребують гнучкості та точності.

Specific Identification (SpecID) часто є бажаним для оптимізації податкової відповідальності. Цей метод дозволяє фірмі вибирати, яка конкретна партія криптовалюти (наприклад, партія, придбана за найвищою ціною) була продана, мінімізуючи оподатковувані прибутки. Корпоративне програмне забезпечення повинно:

- Підтримка динамічних методологій: Дозволяти адміністратору фонду застосовувати різні методи обчислень (FIFO, LIFO, HIFO, SpecID) для різних класів активів чи торгових стратегій у межах однієї фірми.

- Виконання масового SpecID: Ефективно застосовувати Specific Identification до мільйонів транзакцій автоматично, а не вимагати ручного вибору, що неможливо в обсягах.

- Обробка правил wash sale: Автоматично виявляти та позначати потенційні wash sales (якщо застосовується в юрисдикції), коли актив продається зі збитком і швидко перекуповується, забезпечуючи відповідність локальним податковим обмеженням.

Підтримка глобального та багатонаціонального звітування

Інституційні інвестиції часто охоплюють кордони. Венчурний фонд може мати LP з США, європейське керівництво та активи, утримувані в офшорних трастах. Обране порівняння інституційних рішень для крипто-податків повинно оцінювати, які постачальники перевершують у обробці міжнародної складності.

Програмне забезпечення повинно пропонувати:

- Багатовалютне звітування: Відстеження та звітування прибутків і збитків відносно кількох базових валют (наприклад, USD, EUR, JPY) одночасно.

- Гнучкість юрисдикцій: Генерація податкових форм та звітів, відповідних різним регуляторним органам (наприклад, Форми 8949 та 1099-B для США, специфічні графіки для Великобританії чи Сінгапуру).

- Локалізоване податкове трактування: Точне застосування регіональних податкових законів, таких як розрізнення короткострокових та довгострокових капітальних прибутків або правильна класифікація доходу від yield farming проти капітального приросту на основі локальних правил.

(Примітка: Для детальнішої інформації про специфічні виклики відповідності див. наш пов’язаний посібник: Global Digital Asset Tax Compliance: Multijurisdictional Reporting.)

Операційні міркування: Масштаб, продуктивність та безпека

Поза вхідними даними та регуляторним виводом фірми повинні оцінювати операційну надійність програмного забезпечення — його швидкість, безпеку та рівень професійної підтримки, що надається.

Швидкість та обчислювальна потужність

Потреби в корпоративному звітуванні часто різко зростають наприкінці кварталу чи податкових термінів. Повільна чи обчислювально слабка платформа може затримати критичне звітування для LP та аудиторів, потенційно спричиняючи регуляторні проблеми.

Ключовим індикатором можливостей інституційної платформи є її здатність виконувати перерахунок. Якщо адміністратор фонду виявляє одну відсутню транзакцію з трьох місяців тому, система повинна швидко переобробити кожну наступну угоду, що залежала від результуючої бази витрат, часто включаючи мільйони точок даних, за хвилини, а не години чи дні.

Безпека та контролії доступу корпоративного рівня

Інституції обробляють високо конфіденційні пропрієтарні торгові дані, інвестиційні стратегії та фінансові записи клієнтів. Безпека не може бути скомпрометована.

Шукайте платформи, що відповідають встановленим сертифікаціям безпеки:

- Відповідність SOC 2: Забезпечення того, що постачальник програмного забезпечення відповідає високим стандартам безпеки, доступності, цілісності обробки, конфіденційності та приватності.

- Сертифікація ISO 27001: Демонстрація систематичного підходу до управління чутливою корпоративною інформацією.

- Надійні контролії доступу: Реалізація багатофакторної автентифікації (MFA), суворих контролів доступу на основі ролей (RBAC) та сегрегації обов’язків. Наприклад, забезпечення того, що молодший бухгалтер може переглядати дані транзакцій, але не може фіналізувати та експортувати офіційні податкові графіки.

Виділена служба підтримки клієнтів та професійні послуги

Корпоративні клієнти потребують більше, ніж чат-бот чи онлайн FAQ. З огляду на складність інституційних крипто-стратегій (наприклад, обробку новітніх протоколів DeFi чи спеціалізованих деривативів), фонди потребують доступу до експертної допомоги.

Високоякісний постачальник пропонує:

- Виділений менеджмент акаунтів: Названий професіонал, який розуміє специфічну інвестиційну структуру фірми та терміни звітування.

- Бухгалтери, орієнтовані на крипто: Персонал підтримки, який є експертами в принципах бухгалтерського обліку цифрових активів, а не лише в загальному усуненні несправностей програмного забезпечення.

- Послуги впровадження: Допомога з початковим налаштуванням, міграцією історичних даних та інтеграцією програмного забезпечення в існуючі традиційні системи бухгалтерського обліку (наприклад, QuickBooks Enterprise, SAP).

Аналіз витрат та стратегії вибору постачальника

Інвестиція в корпоративне програмне забезпечення для бухгалтерського обліку криптовалют є суттєвою, зазвичай коштує значно дорожче, ніж роздрібні рішення, але пропонує експоненційно більшу мінімізацію ризиків та ефективність.

Розуміння моделей ціноутворення

Корпоративне ціноутворення рідко є простим, фіксованим абонентським. Постачальники структурують свої збори на основі факторів, що відображають обчислювальне навантаження та складність:

- Рівневі обсяги транзакцій: Найпоширеніша модель, де ціна зростає на основі кількості викликів API чи загальної кількості оброблених транзакцій щорічно.

- Додатки класів активів: Преміум-збори за інтеграцію складних активностей, таких як DeFi-кредитування, відстеження спеціалізованих деривативів чи оцінка NFT.

- Юрисдикційні місця: Збори, пов’язані з генерацією звітів для кількох окремих податкових юрисдикцій чи підтримкою кількох інвестиційних інструментів (наприклад, Fund A, Fund B, Corporate Treasury).

- Кастомні корпоративні угоди: Великі інституції часто домовляються про спеціальні контракти, що включають гарантований час роботи, підтримку інтеграції та фіксоване ціноутворення на багаторічні зобов’язання.

Фірми повинні аналізувати не лише місячний збір, але й повну вартість обробки їхнього прогнозованого зростання обсягів протягом наступних 3–5 років.

Створення проти купівлі: Коли обирати рішення третьої сторони

Деякі великі кількісні фонди чи фінансові установи з глибокими технологічними ресурсами розглядають створення пропрієтарних внутрішніх рішень. Хоча це пропонує максимальну кастомізацію, воно супроводжується величезними ризиками та витратами.

Коли купувати (використовувати програмне забезпечення третьої сторони):

- Коли швидкість виходу на ринок критична.

- Коли фірма не є переважно розробником програмного забезпечення.

- Коли складність управління регуляторними змінами висока (податкові кодекси змінюються часто; постачальники третьої сторони відповідають за актуалізацію).

- Для VC-фірм та фондів, орієнтованих на інвестиції, а не операційну технологію.

Коли створювати (пропрієтарне рішення):

- Лише для фірм, чиї торгові стратегії настільки унікальні (наприклад, високо пропрієтарні шари розрахунків чи складні внутрішні крос-книжні трансфери), що жоден комерційний інструмент не може інтегруватися надійно.

- Коли вимоги безпеки та відповідності перевищують комерційні пропозиції (рідко).

У більшості випадків партнерство зі спеціалізованим постачальником забезпечує вищу гнучкість та масштабованість, перекладаючи тягар регуляторного обслуговування.

Практична порада: Тест концепції

Перш ніж укладати високовартістний довгостроковий контракт, професійна фірма повинна наполягати на суворому тесті концепції (POC).

POC повинен включати:

- Завантаження історичних даних: Завантаження суттєвої частини історичних транзакцій фонду (наприклад, найскладніший квартал) у тестове середовище постачальника.

- Тренування узгодження: Вимога до постачальника узгодити баланси та прибутки/збитки з існуючими перевіреними бухгалтерськими записами фірми.

- Огляд аудиту: Дозвіл внутрішньому чи зовнішньому аудитору фірми переглянути згенерований аудиторський слід, щоб забезпечити відповідність інституційним стандартам прозорості та відповідності.

Якщо програмне забезпечення не може успішно обробити найскладніший чи високобічний набір даних фірми під час POC, його слід негайно дискваліфікувати як кандидата на корпоративне програмне забезпечення для бухгалтерського обліку криптовалют.

Висновок

Перехід до цифрових активів вводить глибокі виклики управління даними та відповідності для професійних фінансів. Вибір правильного корпоративного програмного забезпечення для бухгалтерського обліку та податків є операційною необхідністю, слугуючи захисним шаром проти регуляторних штрафів та перевірки інвесторів.

Професійні фірми повинні пріоритизувати рішення, визначені їхнім масштабом, глибиною інтеграції API та непохитною відданістю генерації всеосяжного, аудиторного сліду. Зосереджуючись на цих специфічних для enterprise функціях — а не адаптуючи інструменти, призначені для простіших роздрібних випадків використання — інституції можуть забезпечити підтримку високих стандартів управління, ефективне керування ризиками та позиціонування для успішного масштабування своїх стратегій цифрових активів у майбутнє.