Коли більшість людей входять у світ криптовалюти, вони починають з використання роздрібної платформи, як-от Coinbase або Kraken. Вони вносять кілька сотень або тисяч доларів, купують Bitcoin або Ethereum і надійно зберігають це в акаунті біржі або простому особистому гаманці.

Цей процес добре працює для середнього індивідуального інвестора.

Однак світ кардинально змінюється, коли інвестор — це великий хедж-фонд, пенсійний фонд або корпоративна казначейська служба, яка прагне здійснити угоду на $100 мільйонів за одну транзакцію. Роздрібні біржі просто не створені для обробки такого обсягу, швидкості, безпеки та складності. Виконання масивної угоди на публічній роздрібній платформі миттєво рушить ринок проти трейдера, коштуючи мільйони в комісіях і поганому виконанні — явища, відомого як "slippage".

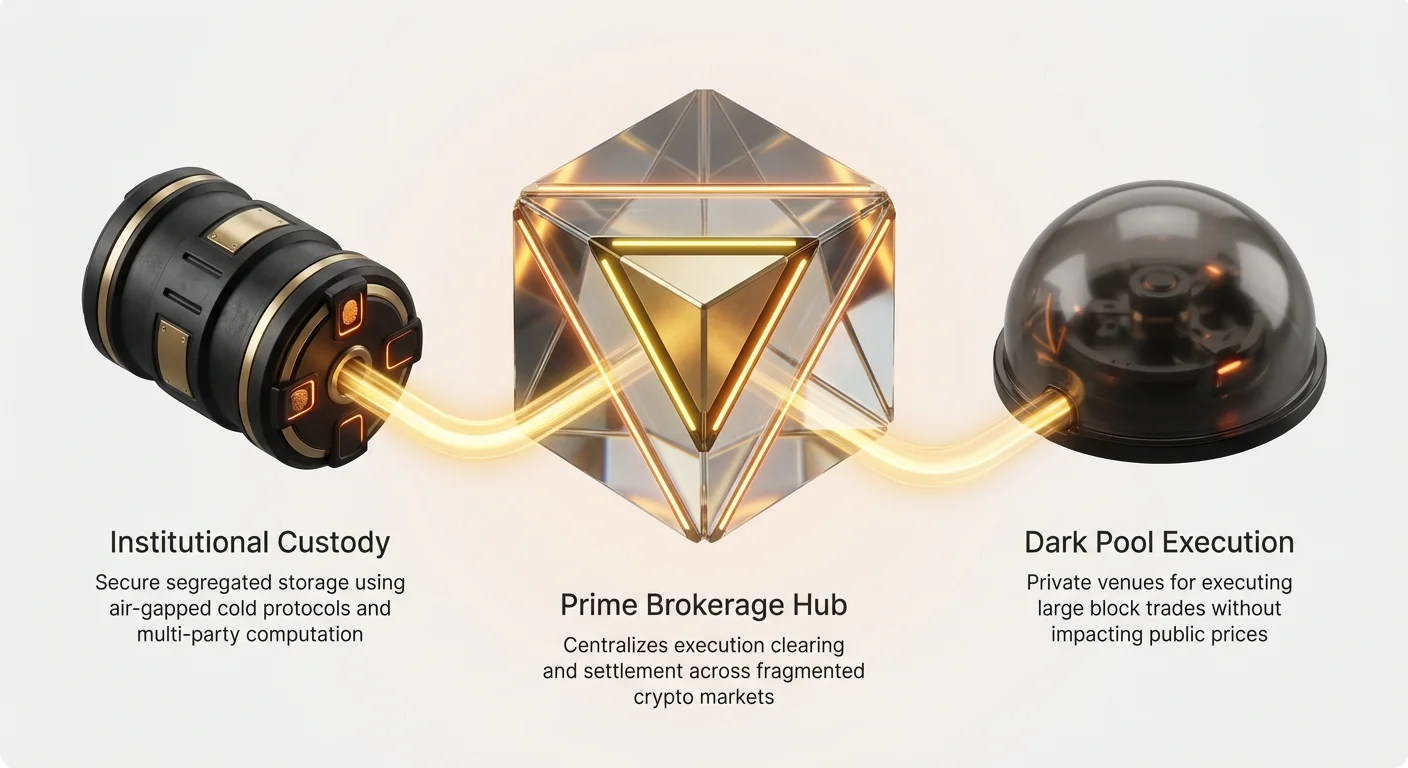

Інституційна торгівля криптовалютою покладається на високо спеціалізовану, щільно інтегровану та суворо регульовану інфраструктуру. Ця стаття визначить спеціалізовані інструменти та послуги — включно з крипто-прайм-брокериджем, інституційним кастоді та темними пулами, — на які професійні фонди покладаються для виконання масивних, складних угод при збереженні безпеки та мінімізації впливу на ринок. Розуміння цієї професійної інфраструктури надає важливий контекст для того, як насправді відбувається торгівля великими обсягами за лаштунками.

Проблема масштабу: чому інституціям потрібні спеціалізовані інструменти

Головною відмінністю між роздрібною та інституційною торгівлею є масштаб. Угода на $10 000 практично нічого не впливає; угода на $100 мільйонів впливає на все. Інституції мають три ключові потреби, які стандартні роздрібні платформи не можуть задовольнити: безпеку, ефективність капіталу та вищу якість виконання.

Безпека та фідуціарний обов’язок

Роздрібні інвестори насамперед турбуються про збереження своїх приватних ключів. Інституційні інвестори, особливо ті, хто керує клієнтськими коштами, мають фідуціарний обов’язок — юридичний обов’язок діяти в найкращих фінансових інтересах своїх клієнтів. Це вимагає набагато вищого стандарту безпеки та відповідальності.

Щоб фонд міг утримувати сотні мільйонів або мільярди в криптовалюті, вони не можуть просто покладатися на стандартний гаманець біржі. Їм потрібні високорозвинені рішення кастоді, що включають юридичне розмежування активів, перевірені протоколи безпеки та суворі внутрішні контроли, керовані кількома сторонами.

Мінімізація впливу на ринок (slippage)

Slippage виникає, коли ціна виконання угоди гірша за очікувану ціну. Коли ви розміщуєте дуже великий ордер, ви фактично "з’їдаєте" всю доступну ліквідність за найкращими поточними цінами, змушуючи вашу угоду виконуватися за progressively гіршими цінами.

Якщо фонд хоче купити Solana (SOL) на $50 мільйонів і намагається зробити це все одразу на публічній біржі, раптовий сплеск попиту швидко підніме ціну. Вони можуть закінчити платити $105 за SOL за останню частину ордера, навіть якщо ціна була $100 на початку. Інституційна інфраструктура спеціально розроблена для тихого та ефективного виконання таких масивних ордерів через кілька майданчиків, щоб середня ціна виконання була якомога ближчою до початкової.

Ефективність капіталу та складність

Великий хедж-фонд може торгувати десятками токенів на 15 різних біржах у світі, використовувати кілька алгоритмічних стратегій та деривативи (ф’ючерси та опціони). Керування таким робочим процесом вимагає величезного капіталу, розподіленого по цих різних майданчиках.

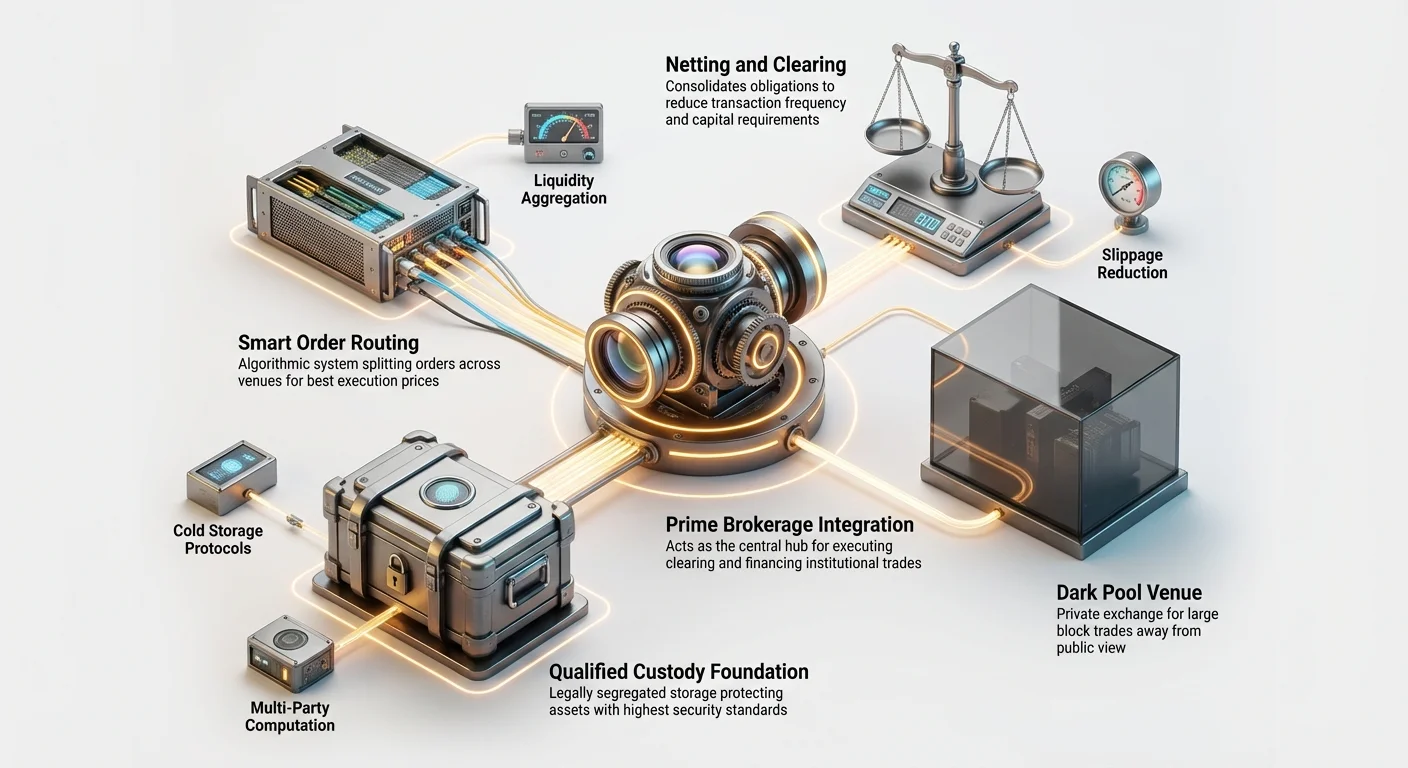

Інституційні системи спрощують цю складність. Замість відкриття та фінансування 15 окремих акаунтів, внесення застави для маржинальної торгівлі та ручного узгодження прибутку та збитків (P&L), вони використовують інтегровані системи, як-от прайм-брокеридж, для неттингу балансів, керування кредитом та консолідації звітності.

Прайм-брокеридж пояснено: інституційний хаб

У традиційних фінансах (TradFi) прайм-брокеридж — це термін для пакету послуг, що надаються великими інвестиційними банками (як Goldman Sachs або Morgan Stanley) великим інституційним клієнтам (як хедж-фондам). У крипто прайм-брокеридж швидко розвивається, але виконує ту саму фундаментальну функцію: бути єдиним інтегрованим хабом для всіх торгових потреб фонду.

Крипто-прайм-брокер діє як посередник, централізуючи виконання, кліринг, розрахунки, кастоді та фінансування. Це спрощує операції, підвищує безпеку та, найголовніше, забезпечує ефективність, необхідну для торгівлі масивними обсягами.

Консолідоване виконання та агрегація ліквідності

Найбезпосереднішою перевагою прайм-брокера є доступ до агрегації ліквідності. Жодна криптобіржа не має всіх найкращих цін чи всієї необхідної глибини (обсягу). Щоб ефективно виконати ордер на BTC на $100 мільйонів, угоду потрібно розбити та маршрутизувати до десятків різних майданчиків одночасно — включно з централізованими біржами (CEX), децентралізованими біржами (DEX) та позабіржовими столами (OTC).

Прайм-брокер надає технологію, яка робить це автоматично:

- Smart Order Routing (SOR): Ця алгоритмічна система постійно сканує книгами ордерів усіх підключених майданчиків (наприклад, Coinbase, Binance, Gemini, Bitstamp та OTC-столи).

- Виконання: Коли фонд розміщує великий "батьківський ордер" (наприклад, "Купити BTC на $50M"), система SOR розбиває його на багато менших "дочірніх ордерів" (наприклад, 50 окремих ордерів на $1M).

- Оптимізація: Ці дочірні ордери маршрутизуються до того майданчика, який зараз пропонує найкращу комбінацію ціни та глибини, забезпечуючи найнижчу можливу середню ціну виконання для клієнта.

Це означає, що фонд повинен взаємодіяти лише з прайм-брокером, який керує складністю відносин, акаунтів та балансів у всій криптоекосистемі.

Кредит, кліринг та неттинг

Одна з найбільших перешкод для великих фондів — керування заставою. Якщо фонд хоче виконати складну стратегію — наприклад, купити Bitcoin spot, одночасно шортити Bitcoin-ф’ючерси на деривативній біржі, — вони зазвичай мусять вносити окрему заставу на кожному майданчику. Це зв’язує значний капітал.

Прайм-брокери вирішують це через неттинг та крос-маржинування:

- Кліринг та розрахунки: Прайм-брокер керує фактичним переказом активів та готівки. Вони стоять між покупцем і продавцем, забезпечуючи правильне завершення угоди.

- Неттинг: Замість миттєвого розрахунку кожної угоди, брокер розраховує нетто-фінансову позицію клієнта. Якщо клієнт купує BTC на $10M на майданчику A та продає BTC на $9M на майданчику B за годину, їм потрібно перемістити лише BTC вартістю $1M плюс торгові комісії, а не $19M туди-сюди. Це значно знижує транзакційні витрати та комісії блокчейну.

- Крос-маржинування: Це дозволяє фонду використовувати той самий капітал (або заставу) для підтримки позицій через кілька продуктів чи майданчиків. Якщо фонд вносить $100 мільйонів прайм-брокеру, ці $100 мільйонів можуть використовуватися як маржа для угод на будь-якій платформі, доступній через брокера. Це значно підвищує ефективність капіталу.

Інтегроване керування ризиками та звітність

Регульовані фонди мусять дотримуватися суворих внутрішніх лімітів ризиків та зовнішніх правил комплаєнсу. Прайм-брокери інтегрують складні інструменти керування ризиками:

- Відстеження позицій у реальному часі: Фонди можуть бачити весь свій портфель — spot, ф’ючерси, маржинальні баланси та заставу — в єдиному уніфікованому інтерфейсі, незалежно від того, на якій біржі знаходяться фізичні активи.

- Перевірки комплаєнсу перед торгівлею: Перед виконанням ордера система брокера може автоматично перевірити, чи не порушує ордер внутрішні правила ризиків (наприклад, ліміти максимальної експозиції, ризику концентрації чи регуляторні обмеження, як Know Your Customer/Anti-Money Laundering (KYC/AML)).

- Регуляторна звітність: Прайм-брокери автоматизують генерацію необхідних аудиторських слідів, квартальних звітів та податкових документів, спрощуючи величезне навантаження комплаєнсу для інституційних казначейств.

Інституційні рішення кастоді

Вимоги безпеки для утримання криптопортфелів на мільярди доларів значно перевищують типовий апаратний гаманець. Провайдери інституційного кастоді — це спеціалізовані фірми (часто трастові компанії або регульовані банки), єдиним мандатом яких є безпечне зберігання цифрових активів від імені інституцій.

Ці рішення регулюються суворими регуляторними рамками (наприклад, Департамент фінансових послуг Нью-Йорка (NYDFS) вимагає Кваліфікованих Кастодіанів для певних активів).

Вимога до кваліфікованих кастодіанів

Кваліфікований кастодіан — це інституція, юридично зобов’язана утримувати активи для фонду чи трасту. Це розмежування обов’язків є ключовим: суб’єкт, відповідальний за торгівлю (менеджер хедж-фонду), не може бути тим самим суб’єктом, відповідальним за утримання активів. Це мінімізує ризик розкрадання чи збоїв безпеки.

Типове рішення кваліфікованого кастодіана надає шар юридичної та технічної гарантії, якого не може надати проста роздрібна біржа:

- Розділені акаунти: Активи клієнта утримуються в окремій юридичній особі, тобто якщо кастодіан збанкрутує, активи клієнта захищені та не можуть бути конфісковані кредиторами кастодіана.

- Фідуціарний стандарт: Вони діють під юридичним зобов’язанням захищати активи на найвищому можливому стандарті.

Розвинене керування ключами та зберігання

Інституційний кастоді покладається на високо складну, багатошарову архітектуру безпеки для захисту приватних ключів. Вони використовують комбінацію гарячого, теплого та холодного зберігання, часто спираючись на модулі апаратної безпеки (HSM) та розвинену криптографію.

1. Повітряно-ізольоване холодне зберігання

Переважна більшість активів утримується в холодному зберіганні, тобто приватні ключі ніколи не підключені до інтернету. Це зазвичай досягається через:

- Фізичне розмежування: Ключі зберігаються офлайн, часто в підземних сховищах або спеціалізованих об’єктах високої безпеки (як дата-центри, керовані фірмами військового рівня безпеки).

- Багатосторонні обчислення (MPC) та мультипідпис (Multisig): Замість одного приватного ключа ключ розбивається на кілька шардів або частин. Для авторизації транзакції необхідно зібрати заздалегідь визначену кількість шардів ключів. Наприклад, схема "3-of-5" означає, що з п’яти загалом авторизованих кастодіанів (індивідуалів чи машин) принаймні троє повинні фізично схвалити транзакцію перед її трансляцією в мережу. Це усуває єдині точки відмови.

2. Тепле зберігання та політики виведення

Невеликий відсоток активів, необхідних для щоденної ліквідності (торгівля, розрахунок комісій), утримується в "теплому зберіганні". Тепле зберігання онлайн, але сильно захищене жорсткими внутрішніми контролями та суворими політиками виведення:

- Білий список: Кошти можна надсилати лише на попередньо схвалені адреси (наприклад, гаманець розрахунків прайм-брокера чи регульовану біржу).

- Затримки часу: Великі виведення часто вимагають кількох людських схвалень та періоду охолодження (наприклад, 24-48 годин) для виявлення та зупинки шахрайських транзакцій.

Страхування та аудит

Провайдери інституційного кастоді часто мають значні страхові поліси для покриття крадіжок чи втрат через внутрішні збої безпеки, змови співробітників чи кібератаки. Крім того, ці провайдери піддаються регулярним, суворим зовнішнім аудитам (як звіти SOC 1 або SOC 2), що підтверджують, що їхні контроли безпеки та операційна цілісність відповідають регуляторним стандартам. Цей аудиторський слід є суттєвим для фондів, що їх використовують, щоб задовольнити своїх регуляторів та інвесторів.

Розвинене виконання: темні пули та ліквідність

Коли інституція має безпечний кастоді та прайм-брокера для керування кредитом, наступним викликом є виконання угоди без порушення публічного ринку. Це вимагає доступу до унікальних джерел ліквідності, недоступних роздрібним трейдерам, переважно через агрегацію та використання приватних майданчиків, відомих як темні пули.

Роль Smart Order Routing (повторно)

Ми згадували SOR раніше, але його складність заслуговує на більше деталей. Для інституції різниця між найкращою ціною виконання та середньою може становити сотні тисяч доларів на одній великій угоді.

Система SOR — це складний алгоритм, призначений постійно оцінювати два фактори: ціну та глибину ліквідності. Якщо майданчик A пропонує ціну $60 000 за Bitcoin, але має лише 10 BTC на продаж, тоді як майданчик B пропонує $60 010, але має 500 BTC на продаж, SOR може віддати перевагу майданчику B, бо середня ціна виконання великого ордера буде кращою там, попри трохи вищу початкову ціну.

Завдання SOR динамічне: він маршрутизує суб-ордери за мілісекунди, щоб досягти оптимізації Volume-Weighted Average Price (VWAP), прагнучи середньої ціни, що відображає справжнє ціноутворення ринку, а не лише найкращу пропозицію/попит.

Темні пули крипто пояснено

Щоб повністю подолати проблему впливу на ринок (slippage), інституції використовують темні пули. Темний пул — це приватна біржа чи торговий майданчик, де великі блоки активів торгуються поза публічним оглядом та публічними книгами ордерів.

Як працюють темні пули

Уявіть книгу ордерів публічної криптобіржі як масивний, яскраво освітлений торговий зал, де всі бачать кожен очікуваний ордер купівлі та продажу. Якщо кит розміщує масивний ордер "Sell 10,000 ETH" там, кожен інший трейдер бачить його миттєво і може фронт-раннити (продати перед тим, як кит завершить, або поставити на падіння ціни).

Темний пул — це як приватна кімната переговорів з закритими дверима. Великий ордер купівлі чи продажу розміщується внутрішньо в пулі, видимий лише для інших схвалених інституційних учасників, які мають подібні великі ордери для виконання.

- Матчинг: Ордери автоматично або через брокера матчаться за внутрішньою референсною ціною (часто на основі поточної середньоринкової ціни з публічних бірж).

- Анонімність: Особа інституційного покупця та продавця залишається анонімною до виконання угоди.

- Без впливу на ринок: Оскільки великий ордер ніколи не відображається публічно, його розмір та напрямок не впливають на видиму ціну активу на CEX.

Випадок використання: блокові угоди

Темні пули є суттєвими для виконання блокових угод — одиночних транзакцій із величезними сумами капіталу.

Якщо Фонд A хоче продати альткоїн середньої капіталізації на $20 мільйонів, а Фонд B хоче купити на $20 мільйонів, вони можуть використати темний пул для миттєвого виконання угоди за справедливою ціною (скажімо, поточною серединою CEX) без тиску на ціну CEX та хаосу. Це забезпечує обом сторонам необхідне виконання без розкриття стратегії чи величезних витрат на slippage.

Позабіржові (OTC) столи та брокеридж

Хоча темні пули — це електронні майданчики виконання, позабіржові (OTC) торгові столи надають подібну функцію, але з людським елементом. OTC-столи сприяють двостороннім (білятеральним) угодами безпосередньо між двома великими сторонами або між фондом та самим столом.

- Принципал проти агентської торгівлі: При роботі з OTC-столом фонд часто торгує безпосередньо зі столом (стіл діє як принципал). Стіл утримує масивний інвентар монет і гарантує ціну для великої транзакції миттєво. Це життєво важливо, коли швидкість та гарантована ціна важливіші за складне алгоритмічне виконання.

- Кастомізація: OTC-брокери також можуть організовувати складні, кастомні угоди чи обробляти високо неліквідні токени, які не можна ефективно торгувати на стандартних біржах.

Прайм-брокери часто включають доступ до OTC безпосередньо в свою модель агрегації ліквідності, пропонуючи фондам найшвидший шлях до гарантованого виконання для блокових угод.

Регульована екосистема інституційних платформ

Інституційний світ фундаментально визначається комплаєнсом. Професійні трейдери, особливо ті, хто керує традиційним фіатним капіталом, що переходить у крипто, вимагають платформ, які діють під чіткими регуляторними мандатами.

Ці платформи не просто "крипто-дружні"; вони часто є юридично зареєстрованими банками, трастовими компаніями чи регульованими бізнесами грошових послуг, що задовольняють суворі фінансові регуляції.

Ліцензування та регуляторний нагляд

Щоб інституційна платформа привабила великі фонди, вона повинна відповідати регуляторним вимогам юрисдикції, які часто включають:

- Ліцензії на цінні папери: Залежно від торгуваного активу (наприклад, ф’ючерсів, опціонів чи потенційно токенів, визнаних цінними паперами), платформа може потребувати реєстрації в органах, як Комісія з цінних паперів і бірж (SEC) чи Комісія з торгівлі товарними ф’ючерсами (CFTC) у США, або аналогічних регуляторах у світі.

- Ліцензії на переказ грошей: Необхідні для обробки фіатних валют та переказів.

- Виконання KYC та AML: Інституційні платформи застосовують надзвичайно суворі процедури KYC та AML для перевірки джерела коштів та особи бенефіціарних власників. Це критично для запобігання незаконним фінансам, що є ключовим мандатом для регульованих фондів.

Готовність платформи піддаватися аудиту та урядовому нагляду часто є найважливішим фактором для інституцій, що шукають спокою щодо комплаєнсу.

Розвинена звітність та аудиторські сліди

Маленькому роздрібному інвестору потрібен податковий документ на кінець року. Інституційному інвестору потрібен вичерпний, верифікований аудиторський слід для кожної мілісекунди їхньої торгової активності на кожному майданчику.

Регульовані платформи мусять надавати:

- Дані з мітками часу: Надзвичайно точні записи часу розміщення, виконання та розрахунку ордерів, часто до наносекунди, ключові для аудиту найкращого виконання.

- Аналіз транзакцій: Інструменти, що демонструють чому Smart Order Router обрав конкретний майданчик для виконання (доводячи, що фонд шукав найкращу ціну, як вимагає фідуціарний обов’язок).

- Інтеграція API: Безпечні, високошвидкісні інтерфейси програмування застосунків (API), що дозволяють програмному забезпеченню інституційної казначейської служби, бухгалтерським системам та власним торговим ботам безпосередньо підключатися для автоматизованої звітності та торгівлі.

Сегментація платформ: Spot проти деривативів

Інституційні платформи часто сильно спеціалізуються. Хоча роздрібні біржі часто змішують усі продукти, інституційні майданчики чітко розділяють spot-торгівлю (купівля/продаж самого активу) від торгівлі деривативами (ф’ючерси, опціони, перпетуальні свопи).

- Spot-торгові платформи: Фокусуються на безпечних розрахунках та глибоких фіатних вхідних/вихідних рампах, забезпечуючи плавну конверсію між традиційними валютами та крипто. Ці часто безпосередньо партнери з банками для швидких, великих обсягів банківських переказів.

- Деривативні біржі: Вимагають спеціалізованої інфраструктури для маржин-колів, протоколів ліквідації та керування ризиками. Інституційний доступ до цих платформ зазвичай забезпечується через прайм-брокера, який керує заставою для фонду.

Використовуючи ці сегментовані, регульовані інструменти, інституції забезпечують дотримання конкретних правил для кожного класу активів при збереженні операційної ефективності.

Практичні наслідки для нових інвесторів у крипто

Хоча більшість нових інвесторів у крипто ніколи не використовуватимуть темний пул чи не взаємодіятимуть з прайм-брокером, розуміння цієї інфраструктури дає ключовий інсайт у базові ринкові динаміки.

1. Ліквідність визначає вартість

Інституційний фокус на агрегації ліквідності та темних пулах показує, що найкраща ціна має значення лише за наявності обсягу. Досліджуючи альткоїни, завжди враховуйте глибину ринку — скільки грошей потрібно, щоб суттєво зрушити ціну? Неліквідні активи схильні до масивних коливань цін, тому інституції загалом віддають перевагу високоліквідним активам, як Bitcoin та Ethereum.

2. Безпека — це екосистема

Інституційний кастоді демонструє, що справжня безпека — це не лише сильний пароль; це встановлення протоколів, розмежування обов’язків, юридичні захисту та багатостороннє схвалення. Як роздрібний інвестор, це підкреслює важливість використання двофакторної автентифікації, холодного зберігання для довгострокових холдингів та крайньої обережності при підключенні гаманців до незнайомих протоколів (крипто-версія "перевірки комплаєнсу перед торгівлею").

3. Розуміння ефективності торгівлі

Обговорені інструменти — прайм-брокеридж, SOR та неттинг — усі призначені для зменшення тертя та покращення кінцевої ціни виконання. Хоча роздрібні трейдери турбуються про малі торгові комісії (0,1% або менше), інституції фокусуються на slippage, що може коштувати 10 чи 100 разів більше явної комісії. Для роздрібних трейдерів це перекладається в використання лімітних ордерів замість ринкових щоразу, коли можливо, щоб гарантувати ціну виконання та уникнути непотрібного slippage.

Висновок

Світ інституційної торгівлі криптовалютою діє в зовсім іншому масштабі, ніж роздрібні інвестиції. Він характеризується спеціалізованими послугами — прайм-брокериджем для операційної централізації, кваліфікованими кастодіанами для непробивної безпеки та темними пулами для тихого, високоблокового виконання.

Ці інтегровані системи — це хребет, що дозволяє найбільшим фондам та фінансовим інституціям світу ефективно брати участь у ринках цифрових активів, обробляючи складні регуляторні вимоги та керуючи масивними сумами капіталу. З дозріванням криптоекосистеми подальша конвергенція цих інституційних інфраструктур зі стандартами традиційних фінансів призведе до більшої стабільності, глибшої ліквідності та вищого стандарту безпеки для всього ринку.