Ласкаво просимо до передового краю торгівлі цифровими активами. Для тих, хто тільки починає свій шлях у криптовалюті, процес часто починається з простих ринкових ордерів на зручній централізованій біржі (CEX), як-от Coinbase чи Kraken. Однак, щоб еволюціонувати до серйозного, ефективного чи автоматизованого трейдера, ви мусите зазирнути за блискучий інтерфейс і зрозуміти потужну інфраструктуру, яка живить складне виконання.

Цей посібник виходить за межі загальних порівнянь комісій бірж і зосереджується на технічних функціях, на які покладаються серйозні трейдери: інтерфейси програмування застосунків (API), спеціалізовані типи ордерів та надійні протоколи безпеки. Ми проаналізуємо ключові можливості CEX, необхідні для запуску автоматизованих стратегій — чи то впровадження простих арбітражних ботів, чи складних алгоритмів виконання з часовою вагою. Розуміння цих просунутих функцій є ключовим для оптимізації швидкості, мінімізації впливу на ринок та забезпечення найвищого рівня безпеки для вашого капіталу.

До кінця цього аналізу ви матимете всебічне розуміння структурних елементів, що визначають високопродуктивну CEX, що дозволить вам обирати платформи на основі функціональних можливостей, а не просто популярності.

Розуміння двигуна: API централізованих бірж для автоматизованої торгівлі

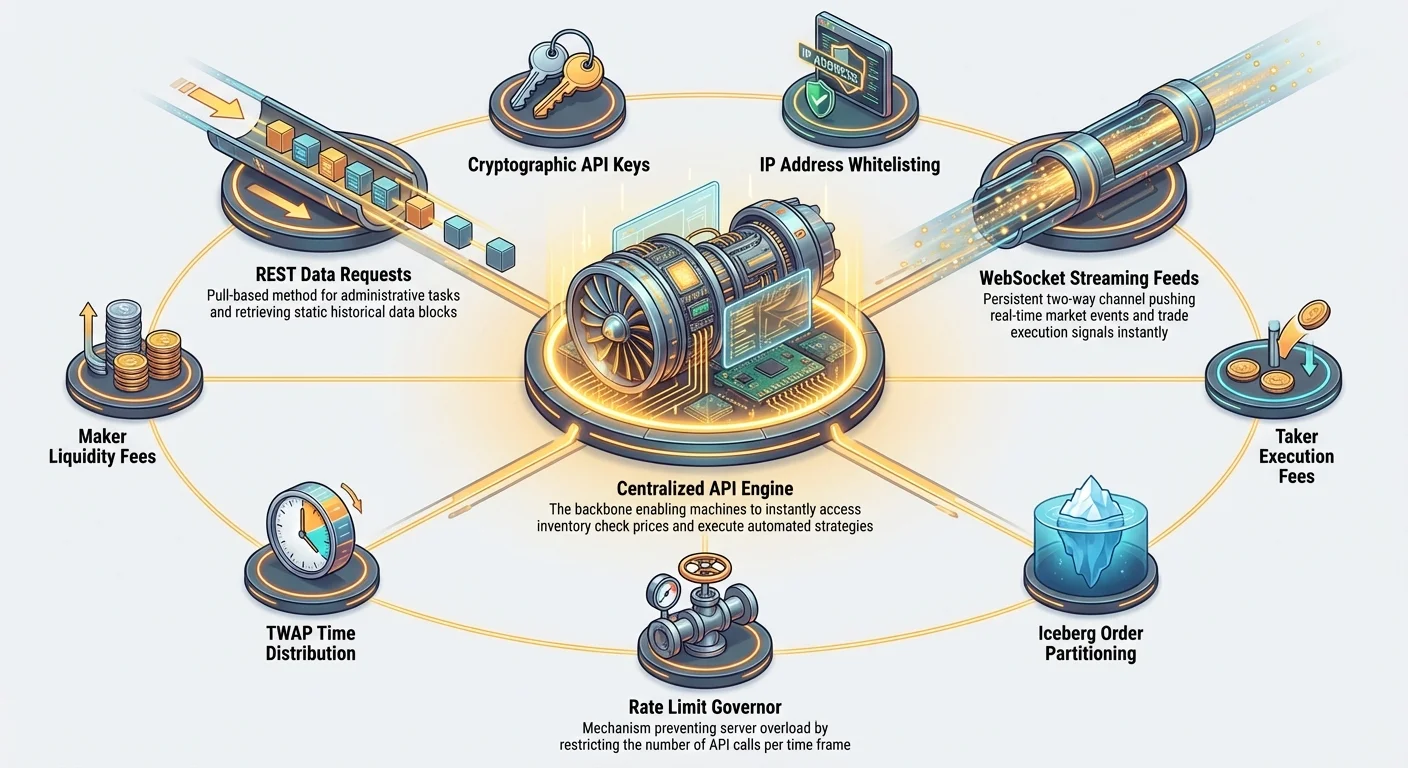

Основа сучасної автоматизованої торгівлі — це інтерфейс програмування застосунків, або API. Якщо CEX — це величезний супермаркет, то вебсайт чи додаток — це каса для роздрібних покупців. API ж — це спеціальний чорний хід і сервісний ліфт, що дозволяють машинам (вашим торговим ботам) миттєво отримувати доступ до запасів, перевіряти ціни та розміщувати великі ордери без черги.

Якість API CEX визначає швидкість, надійність і складність будь-якої автоматизованої стратегії.

Що таке API і чому це важливо для торгівлі?

API — це набір правил, що дозволяють двом програмам програмного забезпечення спілкуватися. У контексті CEX API дозволяє вашій зовнішній програмі (скрипту на Python, спеціалізованому торговому боту чи власному додатку) надсилати інструкції на сервери біржі та отримувати дані в реальному часі.

Для ручних трейдерів цей процес відбувається візуально через вебсайт. Для автоматизованих трейдерів API виконує три критичні функції:

- Отримання даних (ринкові дані): Отримання поточної ціни (тікер), глибини книзі ордерів, історії недавніх угод та даних свічок — усе необхідне для розрахунків стратегії.

- Інформація про рахунок: Перевірка поточних балансів, відкритих позицій, статусу ордерів та історії угод.

- Керування ордерами: Розміщення, модифікація чи скасування ордерів миттєво.

Практичний вплив: Якщо ваш бот виявляє арбітражну можливість тривалістю 50 мілісекунд, йому потрібне API-з’єднання, яке розмістить ордер швидше. Низька затримка (швидкість) і висока пропускна здатність (обсяг запитів) є незаперечними для конкурентної автоматизації.

Навігація документацією API CEX

Не всі API CEX однакові, і розуміння відмінностей є ключовим перед вкладенням ресурсів у розробку. Основна відмінність полягає в тому, як запитуються та доставляються дані:

1. REST API (запит-відповідь)

Representational State Transfer (REST) — стандартний метод для більшості адміністративних завдань і отримання статичних даних. Ви надсилаєте запит (наприклад, «Який баланс Bitcoin на моєму рахунку?»), і сервер надсилає відповідь.

- Випадки використання: Перевірка балансів рахунку, розміщення простих ордерів, отримання історичних даних.

- Обмеження: Це запит на основі pull. Ви мусите постійно запитувати нові дані, що вводить затримку та витрачає ліміт запитів API.

2. WebSocket API (потокові дані)

WebSocket-з’єднання встановлюють постійний двосторонній канал зв’язку. Замість постійних запитів даних біржа надсилає дані вам миттєво, коли відбувається релевантна подія (наприклад, нова угода чи зміна ціни).

- Випадки використання: Моніторинг книзі ордерів у реальному часі, миттєві сигнали виконання угод, високочастотна торгівля (HFT).

- Перевага: Мінімальна затримка та набагато ефективніша для моніторингу стратегій у реальному часі.

Серйозна платформа для автоматизованої торгівлі повинна пропонувати надійні WebSocket-стріми для ринкових даних і REST-ендпоінти для керування ордерами. Перевірка якості та ясності публічної документації API біржі — це перший ключовий крок для будь-якого розробника.

Керування лімітами та тротлінгом API CEX

Головне обмеження для автоматизованої торгівлі — механізм, який біржі використовують для запобігання перевантаженню серверів: ліміти швидкості API (основне ключове слово: CEX API limits).

Ліміти швидкості визначають, скільки запитів (викликів API) може зробити ваш конкретний ключ за визначений часовий проміжок (наприклад, 60 запитів на секунду). Перевищення цього ліміту призводить до тротлінгу, коли біржа тимчасово відхиляє ваші запити, часто з помилкою HTTP 429 ("Забагато запитів").

Це фатально для торгового бота. Якщо сигнал на угоду спрацьовує, але ордер відхиляється через тротлінг, можливість втрачена, і бот може увійти в шкідливий, неузгоджений стан.

Стратегії керування лімітами:

- Пріоритизація запитів: Використовуйте API лише для суттєвих дій. Для ринкових даних переходьте від частих REST-опитувань до єдиного WebSocket-з’єднання.

- Розуміння вагування: Біржі часто призначають «ваги» різним ендпоінтам. Розміщення нового ордера може витрачати 5 одиниць вашого ліміту, тоді як перевірка балансу рахунку — 1 одиницю. Структуруйте код для мінімізації викликів з високою вагою.

- Впровадження експоненційної затримки: Якщо ви отримуєте помилку 429, бот не повинен негайно повторювати спробу. Він мусить чекати дедалі більший час (наприклад, 1 секунда, потім 2 секунди, потім 4 секунди) перед повторним викликом. Це стандартна захисна практика кодування.

- Використання субрахунків: Якщо ви запускаєте кілька незалежних стратегій, розподіл їх по окремих API-ключах, пов’язаних із субрахунками, може ефективно помножити загальний ліміт швидкості (якщо CEX дозволяє спільні ліміти між субрахунками).

Необхідні API-ключі та найкращі практики безпеки

Підключення торгового бота вимагає генерації двох ключових криптографічних ключів:

- Публічний ключ (API-ключ): Ідентифікує ваш рахунок для біржі.

- Секретний ключ: Приватний ключ, який використовується для криптографічного підпису кожного запиту транзакції, доводячи, що запит справді походить від вашого рахунку.

Попередження: Секретний ключ надає повний контроль над вашими активами на біржі. Якщо він скомпрометований, зловмисник може вивести всі ваші кошти.

Щоб зменшити цей катастрофічний ризик, CEX надають ключові функції безпеки:

- Білий список IP: Ви обмежуєте використання API-ключа конкретним набором адрес Інтернет-протоколу (IP) (наприклад, статичним IP вашого виділеного хмарного сервера). Якщо хакер вкраде ваш ключ, але спробує використати його з домашньої IP-адреси, запит автоматично відхиляється.

- Керування дозволами: Під час генерації API-ключа надавайте мінімально необхідні дозволи. Якщо ваш бот лише торгує, відкличте дозвіл «Withdrawal». Навіть якщо ключ скомпрометований, кошти не можна вивести з біржі.

- Безпечне зберігання: Ніколи не зберігайте секретні ключі у відкритому тексті, не коміть їх у публічний репозиторій коду (як GitHub) чи на незахищений локальний пристрій. Використовуйте зашифровані змінні середовища чи спеціалізовані сервіси керування секретами.

Точне виконання: Оволодіння просунутими типами ордерів

Хоча стандартний ринковий ордер чи ордер з лімітом достатній для ручної торгівлі, автоматизовані стратегії часто вимагають складних типів ордерів для мінімізації прослизання ціни, приховування намірів та точного керування ризиками. Ці просунуті функції централізованих бірж є ключовими інструментами для складного виконання угод.

Понад ринкові та ліміти: Умовні ордери

Умовні ордери дозволяють трейдерам встановлювати правила, що запускають дію лише за умови досягнення конкретної ринкової ціни.

1. Ордери стоп-лосс

Фундаментальний інструмент керування ризиками. Стоп-лосс — це інструкція біржі розмістити ринковий чи лімітний ордер, щойно спрацює тригерна ціна.

- Випадок використання: Якщо ви купуєте Bitcoin за $60,000, ви встановлюєте стоп-тригер на $58,000. Якщо ціна падає до $58,000, ордер на продаж автоматично розміщується для обмеження втрат.

2. Ордери тейк-профіт

Протилежність стоп-лоссу, цей ордер автоматично продає актив, щойно той досягає заздалегідь визначеної прибуткової цільової ціни.

- Випадок використання: Якщо ви купуєте Bitcoin за $60,000, ви встановлюєте тейк-профіт тригер на $65,000. Коли ціль досягнута, позиція автоматично закривається, забезпечуючи реалізацію прибутку без ручного втручання.

3. Ордери трейлінг-стоп

Це динамічний інструмент керування ризиками, де стоп-ціна не фіксована, а «слідує» за ринковою ціною на певний відсоток чи суму в доларах.

- Випадок використання: Якщо ви встановлюєте трейлінг-стоп 5% на актив, що зріс на 20%, стоп-ціна рухається вгору разом з активом. Якщо актив починає падати, стоп залишається на найвищій досягнутій точці мінус 5%, фіксуючи більшу частину прибутку перед великим розворотом. Трейлінг-стопи є ключовими для автоматизованих стратегій, призначених для захоплення основних трендів.

Маскування великих ордерів: Ордер айсберг

Розміщення масивного ордера на купівлю чи продаж неліквідного активу може спричинити негайний і значний рух ринку проти трейдера — це називається впливом на ринок. Якщо бот намагається продати $10 мільйонів середньокапіталізованого альткоїна, просте розміщення лімітного ордера на повну суму сигналізує ринку, часто штовхаючи ціну вниз, перш ніж ордер повністю виконається.

Ордер айсберг вирішує це, розбиваючи великий ордер («загальний розмір», який прихований) на багато менших, керованих частин («видимість», або «вершина айсберга»).

Механізм:

- Трейдер розміщує великий ордер (Загалом: 100 BTC).

- Вони вказують видиму частину (Вершина: 5 BTC).

- Лише 5 BTC з’являються в публічній книзі ордерів.

- Щойно ці 5 BTC заповнені, біржа автоматично розміщує наступні 5 BTC, повторюючи процес, доки не виконається весь 100 BTC.

Перевага автоматизованої торгівлі: Боти використовують ордери айсберг для дискретного виконання великих обсягів торгів. Просунуті боти можуть динамічно коригувати розмір вершини на основі поточної волатильності та ліквідності ринку, ще більше оптимізуючи швидкість виконання та мінімізуючи обізнаність ринку про великий обсяг, що переміщується.

Мінімізація впливу на ринок: Ордери з часовою середньозваженою ціною (TWAP)

TWAP — фундаментальна алгоритмічна торгова стратегія, запропонована як нативний тип ордера багатьма просунутими платформами CEX. Її мета — виконати великий ордер протягом визначеного періоду часу так, щоб середня ціна виконання була близькою до часової середньозваженої ціни активу за цей інтервал.

Механізм:

- Трейдер вказує загальний обсяг (V) і тривалість (T).

- Біржа автоматично нарізає обсяг (V) на багато малих ринкових ордерів і розподіляє їх виконання рівномірно протягом часу (T).

- Мета бота — мінімізувати слід, торгуючи малими приростами, зливаючись із нормальним ринковим потоком.

Випадок використання: Фонд повинен придбати Ethereum на $5 мільйонів, але хоче уникнути стрибка ціни. Вони встановлюють TWAP-ордер на 8 годин. Біржа тоді виконуватиме малі покупки кожні 30 секунд протягом 8 годин, забезпечуючи плавне, низьковпливове придбання.

Good-Till-Canceled (GTC) та Fill-or-Kill (FOK) інструкції

Це модифікатори «Time-in-Force» (TIF), що інструктують біржу, як довго та за яких умов ордер повинен залишатися активним. Вони ключові для точності алгоритмічного виконання.

1. Good-Till-Canceled (GTC)

Ордер залишається активним у книзі ордерів, доки трейдер не скасує його вручну або доки він не виконається повністю. GTC ідеальний для довгострокових лімітних ордерів, призначених для захоплення конкретних рівнів цін.

2. Fill-or-Kill (FOK)

Найсуворіша інструкція: ордер мусить бути виконаний миттєво і повністю, інакше миттєво скасований.

- Випадок використання: FOK критичний для арбітражних стратегій чи складних хеджів, де часткове виконання марне чи шкідливе. Якщо боту потрібно 100 ETH для фіксації прибутку, а в книзі ордерів лише 99 ETH за потрібною ціною, інструкція FOK забезпечує відхилення всього ордера на 100 ETH, запобігаючи потенційно ризикованому частковому заповненню.

3. Immediate-or-Cancel (IOC)

Золота середина: будь-яка частина ордера, яка може бути заповнена миттєво, заповнюється, а решта, незаповнена, миттєво скасовується.

- Випадок використання: Використовується, коли трейдер пріоритизує швидкість і потребує максимального можливого обсягу за поточною ціною, але не хоче залишати залишкові ордери в книзі, які можуть заповнитися пізніше за невигідною ціною.

Масштабування операцій: Субрахунки, дозволи та структури комісій

Коли трейдери переходять за межі виконання однієї стратегії, їм потрібна інфраструктура для керування складністю, розділення ризиків та оптимізації витрат. Розширені CEX надають функції керування акаунтами, розроблені для масштабованості.

Сила керування субрахунками

Для професійних трейдерів, інституційних десків або тих, хто запускає кілька ботів, керування всією активністю під одним майстер-акаунтом є ризикованим і неефективним. Субрахунки дозволяють трейдерам логічно сегментувати свій капітал і стратегії.

Основні переваги субрахунків:

- Розділення ризиків: Якщо один торговий бот, що виконує ризиковану стратегію, втрачає гроші, капітал у цьому субрахунку ізольований від основних активів та інших, більш консервативних стратегій. Ця компартименталізація є життєво важливою для стримування ризиків.

- Оптимізація стратегій: Різні субрахунки можуть бути присвячені різним класам активів (наприклад, один для спотової торгівлі BTC/USD, один для перпетуальних ф'ючерсів, один для альткоїнських пар). Це спрощує відстеження продуктивності та облік.

- Керування лімітами API: Як згадувалося раніше, хоча ліміти часто прив'язані до майстер-акаунту, використання спеціалізованих ключів API для кожного субрахунку може покращити організацію і, на деяких біржах, забезпечити більшу загальну ємність запитів.

Практична порада для автоматизації: Налаштуйте свого бота так, щоб він мав доступ лише до коштів у своєму конкретному субрахунку. Це запобігає тому, щоб помилка в одному боті випадково витратила кошти, призначені для іншої стратегії.

Контроль доступу на основі ролей (RBAC) та дозвіли

Для інституційних або командних налаштувань власник майстер-акаунту (адміністратор) повинен делегувати конкретні дозволи різним користувачам або ботам без надання повного контролю. Це досягається за допомогою контролю доступу на основі ролей (RBAC).

RBAC забезпечує, щоб користувачам або ключам API надавалися лише конкретні права доступу, необхідні для виконання їхніх обов'язків.

| Роль/Дозвіл | Опис | Випадок використання |

|---|---|---|

| Тільки перегляд | Може бачити ринкові дані, баланси акаунтів та історію ордерів, але не може торгувати або виводити. | Моніторингові боти, аудитори, аналітики ризиків. |

| Доступ до торгівлі | Може розміщувати, змінювати та скасовувати ордери, але не може поповнювати або виводити кошти. | Автоматизовані торгові боти (стандартна конфігурація). |

| Доступ до виведення | Може ініціювати трансфери активів з біржі. (Ніколи не повинен надаватися ключу API торгового бота). | Тільки менеджери казначейства або основні власники акаунтів. |

Гранульний контроль, наданий розширеними CEX, забезпечує надійну безпеку виконання криптоордерів, оскільки несанкціоновані дії систематично блокуються на рівні API.

Розуміння багатоступеневих структур комісій

Торгівельні комісії є найбільшою операційною витратою для високошвидкісних або великих обсягів трейдерів. CEX використовують багатоступеневі системи, які значно знижують комісії зі збільшенням обсягу торгівлі. Ця система стимулює масштабну автоматизовану торгівлю.

Комісії мейкера проти тейкера

Комісії зазвичай розділяються залежно від того, чи ордер додає ліквідність чи видаляє ліквідність з ордербука:

- Комісії мейкера: Сплачуються, коли ви розміщуєте лімітний ордер, який не виконується негайно, тобто він сидить в ордербуці та робить ліквідність доступною. Ці комісії завжди нижчі, іноді навіть негативні (тобто трейдер отримує невеликий ребейт).

- Комісії тейкера: Сплачуються, коли ви розміщуєте ринковий ордер або лімітний ордер, який негайно виконується з існуючим ордером, таким чином забираючи ліквідність. Комісії тейкера вищі.

Вплив на автоматизацію: Автоматизовані торгові стратегії постійно оптимізуються для того, щоб бути маркет-мейкерами — розміщенням малих лімітних ордерів близько до поточної ціни для отримання нижчого рівня комісій. Навіть різниця в 0.01% у комісіях може перетворитися на мільйони доларів щорічно для високобъемного виконання.

Знижки за обсяг

CEX винагороджують трейдерів з великими обсягами, розміщуючи їх у ескалюючих рівнях (наприклад, VIP 1, VIP 2, Institutional). Щоб піднятися на рівень, трейдер повинен підтримувати мінімальний обсяг торгівлі (наприклад, еквівалент $50 мільйонів USD за 30 днів) і/або тримати мінімальну кількість нативного токена біржі.

Складні трейдери постійно моніторять свій обсяг, використовуючи внутрішні субрахунки для агрегації обсягу по всіх стратегіях, щоб залишатися в найнижчому можливому рівні комісій.

Маржа, деривативи та крос-колатералізація

Хоча багато новачків дотримуються спотової торгівлі (купівлі та продажу активу безпосередньо), автоматизовані трейдери часто використовують CEX для більш просунутих фінансових продуктів, покладаючись на інфраструктуру біржі для складного керування ризиками.

- Торгівля деривативами (Futures & Perpetual Swaps): Ці інструменти дозволяють трейдерам спекулировать на майбутній ціні активу без володіння базовою монетою. CEX надають маржинальні акаунти та потужні двигуни ліквідації, необхідні для цих левериджованих продуктів.

- Крос-колатералізація: Розширені CEX дозволяють трейдерам використовувати різні активи (BTC, ETH, stablecoins), що зберігаються в кількох субрахунках, як заставу для деривативних позицій. Це значно підвищує ефективність капіталу, дозволяючи боту хеджувати ризики або відкривати позиції, використовуючи капітал, розподілений по всій екосистемі субрахунків. Біржа централізовано керує вимогами до маржі та ліквідаціями.

Захист вашого капіталу: протоколи безпеки CEX та кастоді

Найпросунутіше API та найшвидші типи ордерів марні, якщо базовий капітал не захищений. Для автоматизованих трейдерів, які передають API-ключі з дозволами на торгівлю, безпека CEX — та практики безпеки, впроваджені користувачем, — є найважливішими. Цей розділ безпосередньо розглядає виклик забезпечення безпеки виконання криптоордерів.

Гарячі гаманці проти холодного зберігання: основи кастоді

Централізовані біржі діють як кастодіани, утримуючи кошти від імені користувачів. Їхній фундаментальний протокол безпеки обертається навколо керування ризиками, пов’язаними з різними типами цифрових гаманців:

- Холодне зберігання: Гаманці, повністю відключені від інтернету. Приватні ключі зберігаються офлайн, часто в захищених сховищах. Це найбезпечніший спосіб зберігати більшість (зазвичай 90% або більше) активів користувачів. Холодне зберігання вимагає мультипідписної авторизації та ручної обробки, роблячи його імунним до онлайн-хакерських атак.

- Гарячі гаманці: Гаманці, підключені до інтернету, які використовуються для обробки негайних запитів на виведення та фінансування щоденної торгової активності. Ці гаманці мусить бути доступними та захищені внутрішньою сегрегацією мережі, складними системами виявлення вторгнень та просунутим шифруванням.

Коли ви поповнюєте кошти, вони спочатку потрапляють у гарячий гаманець. Автоматизовані процеси CEX тоді «вичісує» основну частину коштів у високозахищене холодне зберігання, залишаючи лише малу, операційну суму в гарячому гаманці. Ця мінімалізована експозиція — основа захисту активів CEX.

Роль фондів страхування CEX

У ранні дні крипто хак біржі часто означав, що користувачі втрачали все. Сьогодні більшість великих CEX утримують суттєвий Фонд страхування — резервний пул криптовалюти (часто в BTC чи нативному токені біржі), фінансування з невеликої частини торгових комісій.

Призначення: Фонд страхування слугує резервом переважно для:

- Збоїв системи: Покриття несподіваних втрат від технічних збоїв у власному торговому чи ліквідаційному двигуні біржі.

- Платоспроможність під час екстремальних подій: Забезпечення, що левериджні позиції, які не ліквідовані достатньо швидко під час екстремальної волатильності, не виснажують капітал біржі, захищаючи загальну платоспроможну базу користувачів.

Важлива примітка: Фонди страхування CEX зазвичай не покривають помилки користувача (як хак API-ключа через погані практики безпеки) чи регуляторні втрати. Вони є внутрішнім механізмом захисту від катастрофічних операційних збоїв, специфічних для біржі. Трейдери повинні розуміти умови страхування (які зазвичай непрозорі та зарезервовані для конкретних збоїв на ринку деривативів) і не покладатися на нього як заміну безпеки API з боку користувача.

Просунута безпека API: Білий список IP та блокування виведення

Для автоматизованих трейдерів максимізація контролю над API-ключем — найважливіша дія для забезпечення безпеки виконання криптоордерів.

Обов’язковий білий список IP

Як обговорювалося в розділі API, білий список IP — обов’язковий захід безпеки. Якщо ваш бот працює на хмарному сервері (як Amazon AWS чи Google Cloud), ви мусите отримати статичну вихідну IP-адресу сервера та зареєструвати її на CEX. Будь-який виклик API з незареєстрованої IP миттєво відхиляється.

Білий список виведення

Понад просте відкликання дозволу на виведення для API-ключа, основний користувацький рахунок повинен впроваджувати білий список виведення. Ця функція обмежує всі виведення (ручні чи на основі API) лише попередньо затвердженими адресами гаманців.

- Випадок використання: Якщо хакер отримує доступ до майстер-рахунку, він усе одно не може надіслати кошти на свій гаманець, якщо ця адреса не була попередньо затверджена користувачем, часто з 24-годинним періодом очікування та ручним підтвердженням через email і MFA.

Антифішингові коди

Проста, але ефективна функція безпеки — антифішинговий код. Це власне слово чи фраза, яку ви встановлюєте на платформі CEX. Кожен офіційний email від біржі (наприклад, підтвердження виведення, сповіщення безпеки) міститиме цей код. Якщо ви отримуєте email, що виглядає офіційним, але без вашого коду, ви знаєте, що це фішинг, захищаючи від відповіді на шкідливі запити виведення.

Безпека з боку користувача: Багаторівнева автентифікація (MFA)

Хоча CEX надають платформу, трейдер відповідає за захист свого доступу до неї. Багаторівнева автентифікація (MFA) повинна застосовуватися універсально.

- Традиційна 2FA: Користувачу потрібно два фактори для входу (наприклад, пароль + код з мобільного додатка, як Google Authenticator).

- Апаратні ключі безпеки (золотий стандарт): Пристрої, як YubiKey, надають найвищий рівень безпеки. Вони фізично підключаються до комп’ютера (через USB) і використовують складну криптографію для доведення ідентичності. Апаратні ключі стійкі до найпоширеніших векторів атак, включно з SIM-swap атаками та фішинговими сайтами.

Автоматизовані трейдери, що використовують субрахунки, повинні захищати майстер-рахунок апаратним ключем, тоді як API-ключі, пов’язані з торговими ботами, — сильним білим списком IP та обмеженнями дозволів. Цей шаруватий підхід забезпечує, що навіть якщо один шар скомпрометований, капітал залишається захищеним.

Висновок

Світ централізованої криптоторгівлі, розглянутий крізь призму автоматизованого виконання, розкриває складний ландшафт, далекий від базових опцій купівлі/продажу, що рекламуються новачкам. Для серйозного роздрібного чи інституційного трейдера успіх залежить не від пошуку біржі з найнижчою базовою комісією, а від використання просунутих функцій централізованих бірж — зокрема якості API, широти складних типів ордерів та суворості протоколів безпеки та кастоді платформи.

Оволодіння лімітами CEX API через дисципліноване кодування та керування ресурсами є ключовим для надійності стратегії. Використання просунутих інструментів виконання, як айсберг та TWAP ордери, забезпечує великомасштабне виконання з мінімальним впливом на ринок. Ключово, захист цієї операції вимагає непохитної відданості безпеці виконання криптоордерів, покладаючись на білий список IP, контроль дозволів та надійні практики кастоді.

Приймаючи цей функціональний аналіз, трейдери можуть обирати та використовувати CEX як потужні, інтегровані інструменти, здатні підтримувати високочастотні, складні та масштабовані автоматизовані торгові робочі процеси. Майбутнє торгівлі — автоматизоване; глибоке розуміння цих фундаментальних функцій — ключ до розкриття цього потенціалу.