Ласкаво просимо до світу криптотрейдингу. Якщо ви тільки починаєте, комісії можуть здаватися дрібною незручністю — кілька доларів тут і там, коли ви купуєте Bitcoin або Ethereum. Однак, коли ви переходите від випадкового інвестора до серйозного трейдера з великим обсягом, комісії перестають бути незручністю і стають найкритичнішим фактором, що визначає вашу прибутковість.

Для просунутих трейдерів, особливо тих, хто використовує стратегії на кшталт високошвидкісної торгівлі чи складних деривативних інструментів, навіть крихітна різниця у відсотку комісії може призвести до десятків тисяч доларів річного прибутку чи збитків. Навігація цим ландшафтом вимагає переходу за межі простих відсотків і розуміння того, як біржі стимулюють поведінку, пропонують знижки за обсяг і навіть надають комісійні rebates інституційним гравцям.

Цей посібник надає всебічний розбір структур комісій криптобірж, починаючи з основ і швидко переходячи до просунутих стратегій, які використовують професійні трейдери для досягнення статусу маркет-мейкера — вершини ефективності витрат у торгівлі цифровими активами.

Базова вартість торгівлі: комісії тейкера проти мейкера

Перший крок до розуміння просунутих структур комісій — осягнення фундаментальної різниці між комісіями тейкера та мейкера. Ця відмінність є центральною для того, як майже кожна велика централізована біржа (CEX) керує ліквідністю та стягує плату з клієнтів.

Визначення книгою замовлень та ліквідності

Щоб зрозуміти комісії тейкера та мейкера, спочатку потрібно зрозуміти книгу замовлень. Книга замовлень — це жива публічна lista всіх відкритих ордерів на купівлю (bid) та продаж (ask) для конкретної пари активів (наприклад, BTC/USD).

Ліквідність означає, наскільки легко актив можна купити чи продати без значного впливу на його ціну. Біржа з високою ліквідністю має багато очікуючих ордерів, що дозволяє виконувати великі угоди миттєво за стабільними цінами. Біржі високо пріоритизують залучення ліквідності, оскільки це робить платформу привабливішою та надійнішою для всіх користувачів.

Комісії тейкера: вартість миттєвого виконання

Тейкер — це трейдер, який виконує ордер миттєво проти вже існуючих ордерів у книзі замовлень. Коли ви розміщуєте «ринковий ордер» — інструкцію купити чи продати миттєво за найкращою доступною ціною, — ви забираєте ліквідність з ринку.

Чому тейкери платять більше: Біржа стягує з тейкерів вищу комісію, оскільки вони споживають доступну ліквідність, яку біржі постійно прагнуть поповнювати.

- Приклад: Ви бачите, що BTC торгується за $60,000. Ви розміщуєте ринковий ордер на купівлю 1 BTC миттєво. Ваш ордер виконується проти попередньо розміщеного ордера на продаж когось іншого. Ви — тейкер, і ви платите комісію тейкера (зазвичай від 0.05% до 0.10%).

Комісії мейкера: винагорода за надання ліквідності

Мейкер — це трейдер, який розміщує лімітний ордер, що не виконується миттєво. Натомість ордер «чекає» у книзі замовлень на відповідний контрордер. Розміщуючи цей очікуючий ордер, мейкер надає ліквідність, полегшуючи майбутнім трейдерам (тейкерам) виконання угод.

Чому мейкери платять менше (або отримують оплату): Біржі хочуть більше очікуючих лімітних ордерів, щоб поглибити книгу замовлень. Для стимулювання такої поведінки вони стягують з мейкерів значно нижчі комісії, а на просунутих рівнях можуть навіть пропонувати відшкодування (негативну комісію).

- Приклад: BTC торгується за $60,000. Ви розміщуєте лімітний ордер на продаж 1 BTC за $60,500. Цей ордер не виконується миттєво; він приєднується до книги замовлень. Якщо інший трейдер згодом виконає ринковий ордер на купівлю проти вашого очікуючого ордера на продаж, ви — мейкер, і ви платите нижчу комісію мейкера (зазвичай від 0.01% до 0.05% для роздрібних користувачів).

Для трейдера з високою частотою основна мета — структурувати кожну можливу транзакцію як угоду мейкера, щоб мінімізувати витрати на виконання.

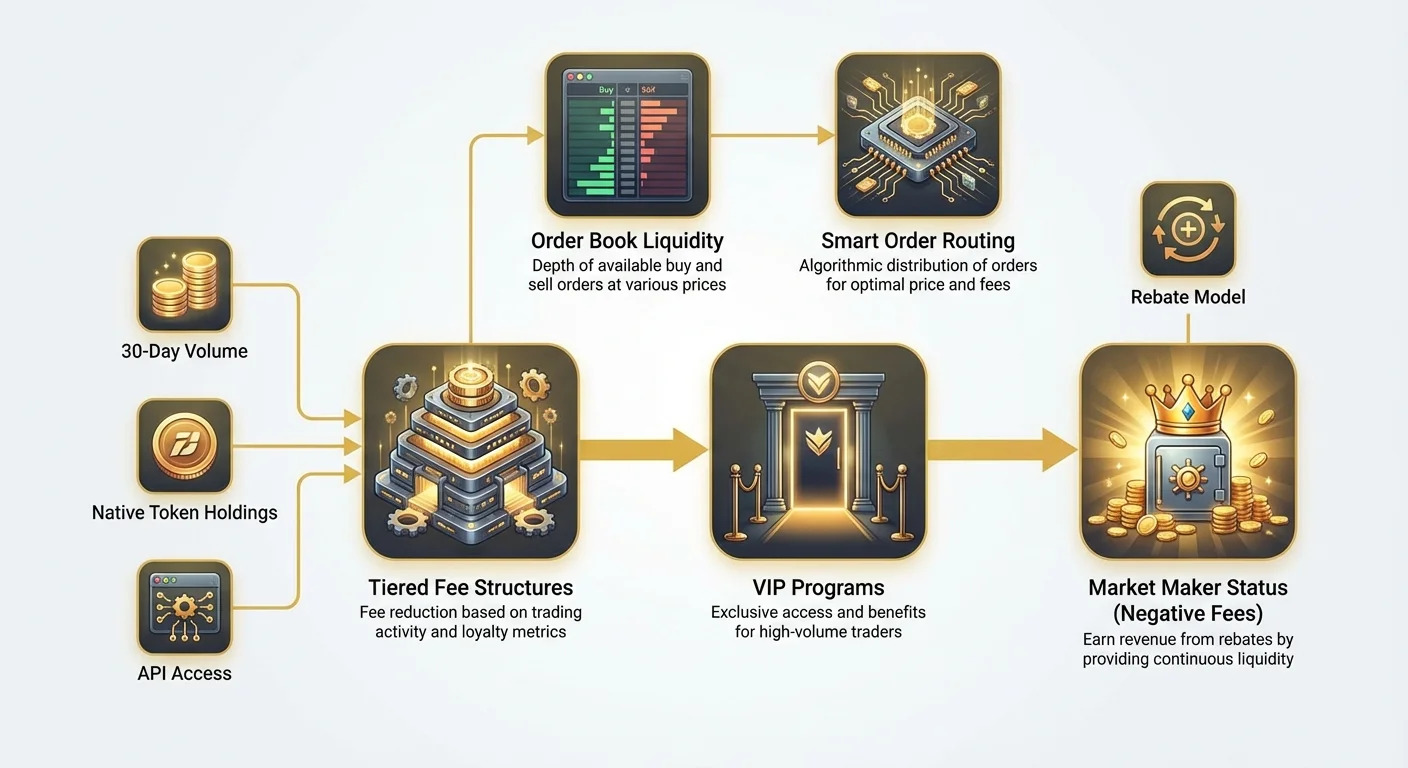

Масштабування витрат: розуміння сходинкових структур комісій

Хоча роздрібні трейдери зазвичай працюють за єдиним фіксованим графіком комісій, трейдери з великим обсягом взаємодіють зі складними сходинковими структурами комісій, які значно знижують їхні витрати залежно від місячної активності.

Обсяг торгівлі та утримання токенів: два основні драйвери сходинкових комісій

Сходинкові структури комісій розроблені для винагороди лояльності та високої активності. Біржі визначають рівні на основі двох основних метрик:

- Обсяг торгівлі за 30 днів: Це найпоширеніша метрика. Біржі обчислюють загальну вартість угод, виконаних користувачем (зазвичай у USD або конкретному активі), за попередні 30 днів. Зі зростанням обсягу користувач піднімається VIP-рівнями, і як комісії тейкера, так і мейкера зменшуються.

- Утримання нативних токенів: Багато бірж стимулюють утримання їхнього власного токена біржі (наприклад, BNB для Binance, FTT для FTX до її краху тощо). Утримання мінімального балансу цих токенів часто дає негайне зниження комісій незалежно від обсягу торгівлі або прискорює доступ до вищих VIP-рівнів.

Наприклад, користувач з низьким обсягом може почати з «Tier 0» з комісіями тейкера/мейкера 0.10%/0.10%. Трейдер, який виконує угоди на $10 мільйонів на місяць, може досягти «Tier 5» з комісіями 0.03%/0.01%.

VIP-програми та інституційні акаунти

Понад стандартні роздрібні рівні біржі зазвичай мають ексклюзивні VIP-програми або пропонують спеціальні інституційні акаунти. Ці програми адаптовані для суб’єктів на кшталт хедж-фондів, власних трейдингових столів та великих постачальників ліквідності.

Доступ до цих рівнів часто вимагає значних зобов’язань:

- Високі пороги обсягу: Обсяги торгівлі можуть перевищувати $100 мільйонів або навіть $1 мільярд на місяць.

- Якість API: Інституційні акаунти часто отримують виділені точки доступу API, забезпечуючи нижчу затримку (швидші часи виконання) порівняно зі стандартними роздрібними акаунтами, що критично для стратегій високої частоти.

- Виділена підтримка: Вони отримують виділеного менеджера акаунта для миттєвого вирішення питань розрахунків, регуляторних та технічних проблем.

Головний плюс цих топових програм — не лише нижчі комісії, а доступ до відшкодування комісій, що наближає нас до концепції статусу маркет-мейкера.

Обчислення ефективної вартості торгівлі

Аналізуючи сходинкову структуру, професійні трейдери не дивляться на оголошену комісію. Вони обчислюють ефективну вартість торгівлі (ETC).

ETC враховує комбінацію сплачених комісій та будь-яких відшкодувань чи знижок. Оскільки успішна стратегія високої частоти прагне виконувати більшість угод як угоди мейкера, ETC сильно залежить від комісії мейкера (або відшкодування).

Формула для ETC (спрощена):

Де $V$ — відсотковий обсяг торгівлі як тейкер чи мейкер, а $F$ — відповідна ставка комісії.

Якщо фірма з високою частотою може утримувати 95% обсягу як обсяг мейкера, навіть якщо комісія тейкера висока (скажімо 0.05%), загальна ефективна вартість залишається надзвичайно низькою, особливо якщо комісія мейкера негативна (відшкодування).

Найвища перевага у витратах: досягнення статусу маркет-мейкера

Для професійних трейдингових фірм остаточна мета — не просто зниження комісій, а їх повне реверсування — перехід до чистого позитивного потоку доходів від обсягу торгівлі. Це досягається через статус маркет-мейкера (MM).

Що таке маркет-мейкер?

Маркет-мейкер — це спеціалізована фірма чи особа, яка одночасно розміщує лімітні ордери на купівлю (bid) та продаж (ask) для активу, прагнучи прибутку від малого спреду (різниці між найвищою ціною bid та найнижчою ask).

Роль: Маркет-мейкери критичні для здоров’я біржі. Вони забезпечують, що завжди є хтось готовий купити та продати, гарантуючи глибоку ліквідність і мінімізуючи прослизання ціни для всіх інших.

Модель відшкодування маркет-мейкера (негативні комісії)

Оскільки біржі так сильно залежать від маркет-мейкерів для стабільності, вони не просто скасовують комісії мейкера — вони пропонують відшкодування. Відшкодування — це по суті негативна комісія: біржа платить маркет-мейкеру малий відсоток від вартості угоди за кожну транзакцію, що виконується проти їхнього очікуючого лімітного ордера.

| Приклад рівня | Комісія тейкера | Комісія мейкера | Вплив |

|---|---|---|---|

| Роздрібний трейдер | 0.10% | 0.08% | Платить біржі $0.80 за угоду на $1,000. |

| VIP-трейдер | 0.04% | 0.00% | Платить $0.40 (тейкер) або $0 (мейкер). |

| Маркет-мейкер (MM1) | 0.02% | -0.005% | Біржа платить MM $0.05 за угоду на $1,000. |

Статус маркет-мейкера ефективно перетворює торгівлю з центру витрат (сплата комісій) на центр доходів (заробіток відшкодувань), дозволяючи їм працювати з обсягами та швидкостями, з якими роздрібні трейдери не можуть конкурувати.

Вимоги та зобов’язання для програм маркет-мейкерів

Отримання статусу MM не автоматичне; воно вимагає формальної заявки та виконання суворих технічних та операційних критеріїв:

- Мінімальне зобов’язання за обсягом: Біржі вимагають доказ здатності підтримувати гарантований мінімальний обсяг торгівлі за 30 днів, часто в сотнях мільйонів або мільярдах доларів.

- Здатність до високошвидкісної торгівлі: MM повинні продемонструвати здатність швидко оновлювати котирування та виконувати угоди (висока частота оновлень та низька затримка). Це зазвичай включає тестування виділеного з’єднання API.

- Надійність котирувань (uptime): Біржі вимагають від MM підтримувати безперервну ліквідність та uptime, тобто їхні алгоритми повинні працювати 24/7/365, миттєво реагуючи на ринкові зміни.

- Обмеження спреду: Деякі біржі вимагають від MM утримувати bid та ask у дуже вузькому відсотку від середньої ціни (середнє між найкращим bid та ask). Це забезпечує, що надана ліквідність справді корисна та конкурентна.

Ці складні вимоги підкреслюють, чому статус MM практично зарезервований виключно для спеціалізованих інституційних трейдингових фірм, які інвестують значні кошти в інфраструктуру, колокацію та розробку алгоритмів.

Практичний приклад: як відшкодування живлять високошвидкісну торгівлю

Уявіть фірму з високошвидкісною торгівлею (HFT), яка цільовий спред $10 на угоді з Bitcoin.

- Вони розміщують bid (купівлю) за $59,995 та ask (продаж) за $60,005.

- Роздрібний тейкер виконує проти bid, купуючи 1 BTC. Фірма HFT заробляє $5 від виконання угоди та одночасно отримує $3 відшкодування (на основі негативної комісії мейкера -0.005%).

- Прибуток фірми HFT становить $8 за BTC, переважно від структури відшкодування.

Оскільки фірма заробляє гроші просто від виконання їхніх ордерів, вони можуть дозволити собі набагато вужчі спреди, ніж роздрібний трейдер, який мусить платити комісію, ще більше зміцнюючи їхню домінування у наданні ліквідності.

Розбір нульових комісій та промо-бірж

За останні роки багато бірж популяризували концепцію «торгівлі з нульовою комісією» або пропонували агресивні промо-графіки комісій. Хоча це здається привабливим, особливо для новачків, розуміння їхньої бізнес-моделі розкриває справжні витрати.

Міф про справді безкоштовну торгівлю

Жоден бізнес не працює справді безкоштовно. Якщо біржа рекламує нульові комісії, вони майже напевно заробляють доходи деінде. Це часто називають монетизацією через різні вертикалі.

Поширені джерела доходів для платформ з «нульовими комісіями» включають:

- Спреди: Біржа навмисно розширює різницю між цінами купівлі та продажу (спред). Хоча ви платите «без комісії», ви виконуєте угоду за трохи гіршою ціною, ніж ринковий середній, тобто біржа захоплює різницю.

- Комісії за торгівлю деривативами: Хоча спотова торгівля (купівля та продаж базового активу) може бути безкоштовною, біржа стягує комісії з високоприбуткових продуктів на кшталт ф’ючерсів, опціонів та перпетуалів.

- Відсотки/кредитування: Біржа використовує депозити клієнтів для кредитування чи генерації відсотків.

- Преміум-послуги: Комісії за маржинальну торгівлю, виділені API чи розширену аналітику.

Для трейдерів з великим обсягом біржа з видимою «нульовою комісією» може виявитися набагато дорожчою, ніж біржа з низькими комісіями та високим відшкодуванням через приховані витрати, вбудовані в якість виконання чи спред.

Спот проти комісій за деривативи

Критично важливо розрізняти комісії за спотову торгівлю та торгівлю деривативами.

- Спотова торгівля: Загалом комісії вищі, особливо для тейкерів, оскільки біржа мусить керувати зберіганням та розрахунками реальних активів.

- Торгівля деривативами (ф’ючерси, перпетуали, опціони): Комісії часто значно нижчі, особливо для великих трейдерів, оскільки деривативи базуються чисто на контрактах і включають значно більше левериджу та потенціалу обсягу.

Джерельні статті підкреслюють популярність перпетуальних ф’ючерсів та левериджу. Величезний обсяг, генерований торгівлею цими інструментами, робить їх високо прибутковими для бірж, дозволяючи пропонувати дуже конкурентні (часто негативні) комісії мейкера інституційним гравцям для заохочення постійної ліквідності на цих ринках. Якщо ви прагнете статусу маркет-мейкера, ваш фокус буде переважно на ринках деривативів з великим обсягом.

Аналіз витрат у контексті левериджу та ф’ючерсів

При використанні левериджу малі комісії стають експоненційно дорожчими відносно вкладеного капіталу.

Уявіть трейдера, який використовує 10x леверидж на позиції $10,000:

- Комісія обчислюється на повну номінальну вартість $10,000, хоча трейдер вніс лише $1,000 застави.

- Комісія тейкера 0.10% коштує трейдеру $10.

- Якщо трейдер робить 100 таких левериджованих угод на день, накопичені комісії швидко стають суттєвими.

Цей ефект збільшення пояснює, чому просунуті трейдери, які використовують стратегії з левериджем, просто не можуть дозволити стандартні роздрібні комісії. Досягнення статусу VIP чи маркет-мейкера — не просто перевага, а передумова життєздатності самої стратегії. Знижуючи комісію тейкера до 0.02% або заробляючи відшкодування мейкера -0.005%, тягар витрат на високошвидкісну левериджовану торгівлю стає керованим або навіть прибутковим.

Просунуті стратегії для мінімізації витрат на торгівлю

Професійна торгівля вимагає проактивного керування структурами комісій. Недостатньо просто раз перевірити графік комісій; комісії потрібно враховувати в кожному автоматизованому рішенні.

Розумне маршрутизування ордерів та оптимізація комісій

Складні торгові алгоритми використовують розумне маршрутизування ордерів (SOR) для досягнення найкращої можливої ціни виконання та структури комісій на кількох біржах.

Замість надсилання всього ордера на одну біржу, система SOR:

- Захоплення ліквідності: Перевіряє поточні книги замовлень на всіх доступних біржах (наприклад, Coinbase, Kraken, Binance, власні платформи).

- Обчислення комісій: Визначає ефективну вартість (включаючи статус тейкера/мейкера) для виконання різних частин ордера на різних майданчиках.

- Оптимальний розподіл: Розбиває основний ордер на менші субордери, надсилаючи їх на біржі з найнижчою ETC або найвищим відшкодуванням.

Наприклад, якщо біржа A пропонує краще відшкодування для угоди мейкера, SOR надішле туди лімітний ордер. Якщо потрібне виконання тейкера з великим обсягом, SOR може пріоритизувати біржу B, яка пропонує найнижчу комісію тейкера завдяки поточному статусу VIP трейдера на цій конкретній платформі.

Важливість вибору майданчика (CEX проти DEX)

Вибір правильного торгового майданчика критичний для оптимізації комісій.

| Тип майданчика | Фокус структури комісій | Модель оптимізації витрат |

|---|---|---|

| Централізовані біржі (CEX) | Комісії тейкера/мейкера, сходинкові відшкодування | Обсяг та інфраструктура. Винагороджує фірми HFT з великим капіталом та виділеними з’єднаннями API. |

| Децентралізовані біржі (DEX) | Газові комісії (мережеві витрати), протокольні комісії | Ефективна взаємодія зі смарт-контрактами. Винагороджує користувачів, які групують транзакції або використовують рішення масштабування Layer 2 для мінімізації газових витрат. |

Хоча CEX є основним фокусом для досягнення статусу маркет-мейкера та негативних комісій, трейдери з високою частотою також виділяють ресурси на мінімізацію витрат на транзакції DEX (газові комісії), які, якщо не керувати ними, часто перевищують відсоткові комісії централізованої платформи.

Практична порада: періодичний аудит комісій

Навіть якщо ви роздрібний чи середній трейдер, квартальний аудит комісій може заощадити значний капітал:

- Аналізуйте свою поведінку: Перегляньте ваші угоди за останні 90 днів. Обчисліть відсотковий розподіл між ордерами тейкера та мейкера. Якщо обсяг мейкера низький, скорегуйте стратегію для використання більше лімітних ордерів.

- Перевірте вимоги рівня: Порівняйте ваш 30-денний обсяг з наступним вищим рівнем комісій на основній біржі. Якщо ви близько, кілька стратегічних великих угод можуть розблокувати нижчу комісію, окупившись з часом.

- Оцініть утримання токенів: Якщо ваша біржа пропонує зниження комісій за утримання нативного токена, обчисліть, чи потенційна економія на комісіях перевищує ризики та витрати на купівлю та утримання необхідної кількості токена.

Висновок

Структури комісій — це прихований двигун сучасної торгівлі криптовалютою. Для роздрібного інвестора вони являють собою незначну транзакційну витрату. Для професійного, високобъемного чи інституційного трейдера вони є стратегічним активом.

Овладівши відмінністю між динамікою тейкера та мейкера, зрозумівши, як сходинкові системи винагороджують обсяг, і зрештою прагнучи досягти статусу маркет-мейкера та пов’язаних з ним відшкодувань комісій, просунуті трейдери перетворюють керування витратами на фундаментальне джерело конкурентної переваги. У світі високих ставок та низької маржі автоматизованої торгівлі знання точно того, що ви платите — або що вам платять, — є ключем до довгострокової прибутковості.