Вступ у світ цифрових активів — криптовалют, NFT та різноманітних інструментів на основі блокчейну — ставить унікальні виклики та можливості, особливо для професійних менеджерів, які керують значним капіталом. На відміну від роздрібних інвесторів, які зосереджуються переважно на особистій безпеці та базовій диверсифікації портфеля, інституційні інвестори (такі як хедж-фонди, корпоративні казначейства, наділи та сімейні офіси) діють відповідно до мандату довірчого обов’язку. Це означає, що вони повинні юридично та етично керувати активами в найкращих інтересах своїх клієнтів, що вимагає суворої безпеки, дотримання норм та моделювання ризиків.

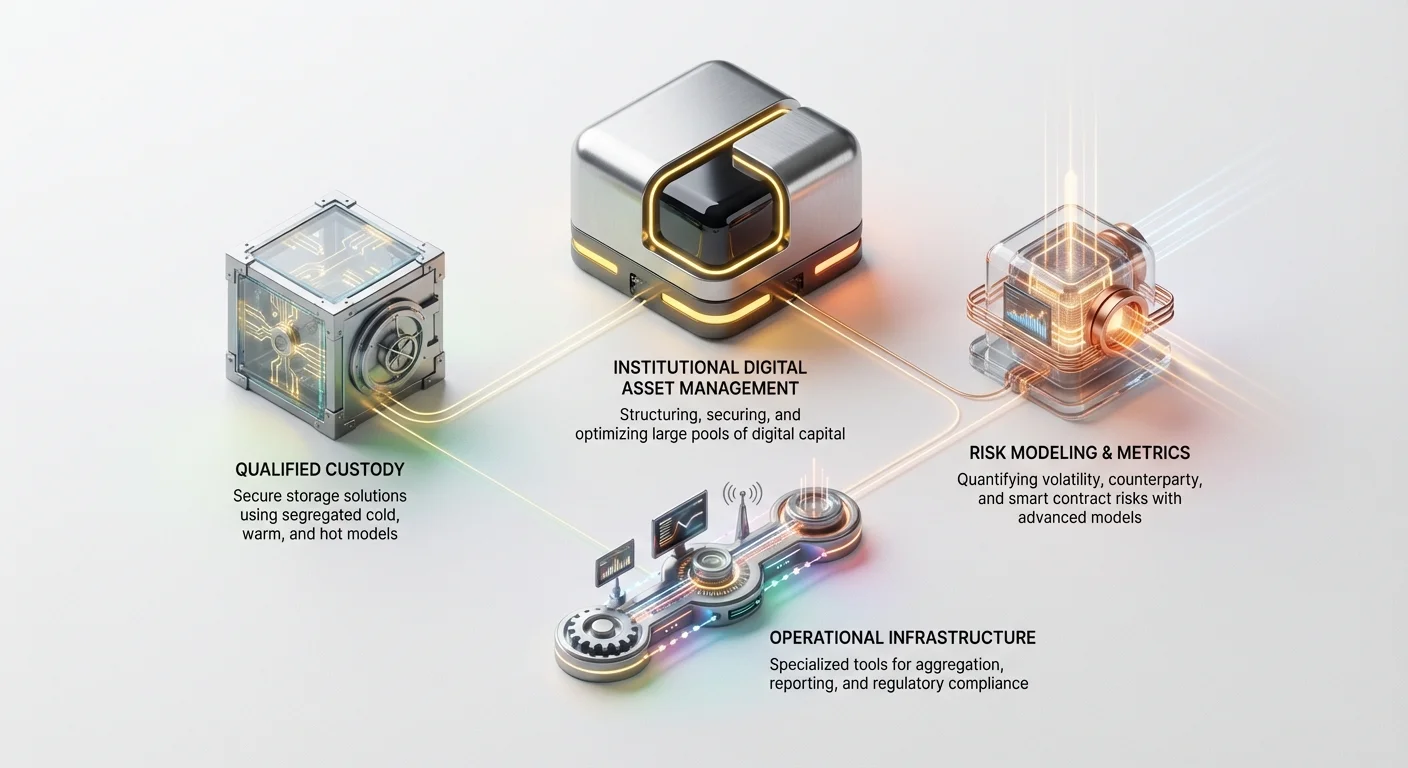

Інституційне керування цифровими активами (IDAM) є спеціалізованою практикою структурування, забезпечення безпеки та оптимізації великих пулів цифрового капіталу. Воно виходить за межі простих стратегій «купити і тримати». Воно включає складні рішення, пов’язані з просунутими рішеннями для зберігання, складним кількісним визначенням ризиків, ефективним виконанням торгів та навігацією в часто каламутних водах глобального регуляторного та податкового дотримання.

Цей всебічний посібник розроблено для розбору високоспеціалізованих стратегій, які застосовують професійні менеджери цифрових активів. Ми розглянемо ключову інфраструктуру, необхідну для забезпечення безпеки крипто-портфелів на мільйони чи мільярди доларів, математичні моделі для вимірювання ризиків у волатильних ринках та операційні інструменти, необхідні для досягнення вимірюваної дохідності, скоригованої на ризик, у децентралізованій економіці.

Основа інституційного управління: Професійне зберігання цифрових активів

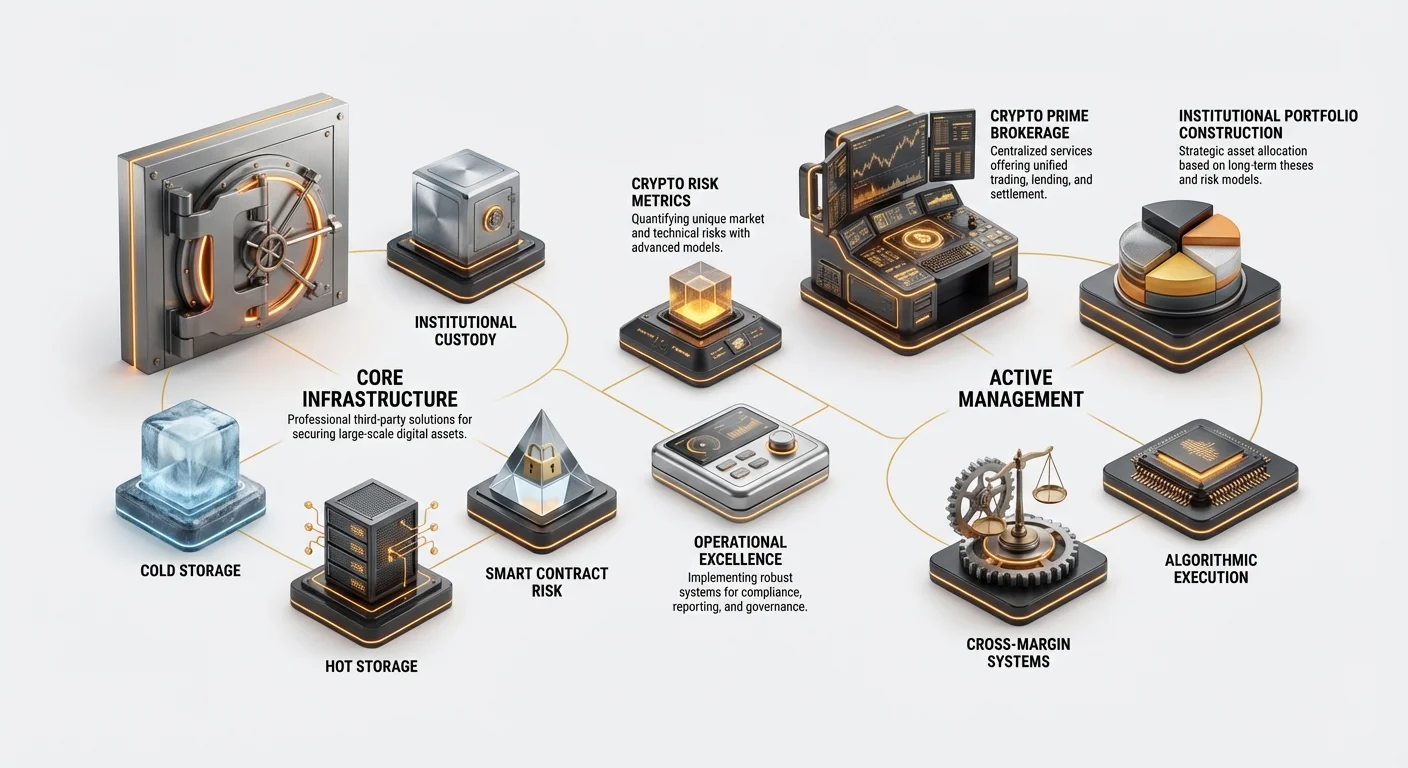

Для інституцій фраза «not your keys, not your coin» має балансуватися з потребою в організаційному контролі, регуляторному дотриманні та надійному внутрішньому управлінні. Роздрібні інвестори часто використовують програмні гаманці, але інституції потребують «Qualified Custodians» — третіх сторін фінансових суб’єктів, затверджених регуляторами для зберігання активів від імені клієнтів. Професійне зберігання цифрових активів є основою, на якій будуються всі інституційні крипто-стратегії.

Моделі сегрегації та безпеки (Холодне, Тепле та Гаряче зберігання)

Ефективне інституційне зберігання вимагає багатошарової архітектури безпеки, яка балансує безпеку з доступністю. Активи не зберігаються в одному місці; навпаки, вони розподіляються по спеціалізованих середовищах:

- Холодне зберігання (офлайн): Це найвищий рівень безпеки, часто з апаратними пристроями або паперовими резервними копіями, що зберігаються в захищених, географічно розподілених сховищах (часто фортифікованих об’єктах, подібних до банківських склепів). Ключі ніколи не підключаються до інтернету. Холодне зберігання ідеальне для переважної більшості (часто 95%+) загального портфеля, оскільки ці активи призначені для довгострокового утримання та мінімальної торгівлі.

- Тепле зберігання (обмежений зв’язок): Використовує системи, які періодично підключаються до мережі для полегшення повільних, ретельно контрольованих переміщень коштів (наприклад, ребалансування або переказу на торговий рахунок). Тепле зберігання мінімізує ризик, ізолюючи активи від постійних інтернет-загроз, зберігаючи необхідну операційну гнучкість.

- Гаряче зберігання (онлайн): Включає гаманці та ключі, розміщені на серверах, підключених до інтернету, використовувані виключно для негайної торгівлі, генерації прибутку або керування малими операційними резервами (наприклад, газові збори). Хоча зручно, гаряче зберігання несе найвищий ризик і утримує лише малу частку загального капіталу.

Регуляторні вимоги та кваліфіковані зберігачі

Ключова відмінність між роздрібним та інституційним зберіганням — це регуляторний нагляд. У юрисдикціях, таких як Сполучені Штати, інвестиційні радники, які керують клієнтськими коштами, повинні використовувати Qualified Custodians. Ці суб’єкти повинні відповідати суворим фінансовим, технологічним та процедурним стандартам, встановленим регуляторними органами (наприклад, SEC).

Qualified Custodians надають переваги, які виходять далеко за межі простої безпеки:

- Аудит та звітність: Вони надають перевірені докази резервів та історії транзакцій, необхідні для фінансових аудитів.

- Страхування: Багато пропонують надійні страхові політики проти крадіжок, внутрішнього шахрайства чи технологічних збоїв, забезпечуючи необхідний шар захисту для великих сум клієнтського капіталу.

- Сегрегація обов’язків: Вони забезпечують, щоб особи, які авторизують транзакції, були відокремлені від тих, хто їх виконує, — ключовий механізм внутрішнього контролю для запобігання шахрайству.

Роль багатосторонніх обчислень (MPC)

Multi-Party Computation (MPC) є передовим краєм професійного зберігання цифрових активів. Технологія MPC дозволяє кільком незалежним сторонам спільно обчислювати підпис транзакції, не розкриваючи повний приватний ключ жодній стороні.

Замість єдиного приватного ключа ключ математично розбивається на кілька «шардів». Для авторизації транзакції необхідний заздалегідь визначений поріг цих шардів (наприклад, 3 з 5 необхідних підписів).

Чому MPC є критичним для інституцій:

- Усуває єдину точку відмови: Втрата одного шарду не компрометує весь ключ.

- Децентралізований контроль: Шарди можуть утримуватися різними виконавчими директорами, різними географічними локаціями або навіть зберігачем та клієнтом одночасно, автоматично забезпечуючи правила управління.

- Покращена швидкість: На відміну від традиційних схем мультипідпису (які покладаються на on-chain смарт-контракти і можуть бути повільними), MPC може генерувати підписи миттєво та off-chain, підвищуючи швидкість виконання без жертви безпеки.

Побудова та моделювання інституційних крипто-портфелів

Інституційне керування крипто-активами вимагає дисциплінованої побудови портфеля, яка пріоритизує толерантність до ризиків, довгострокову тезу та вимірювану дохідність над спекулятивною торгівлею. Застосовувані стратегії часто є адаптаціями класичних моделей фінансів, налаштованими для унікальної волатильності та технологічних ризиків, притаманних блокчейн-активам.

Стратегічний розподіл за межами ринкової капіталізації

Роздрібні інвестори часто покладаються на прості рейтинги ринкової капіталізації (наприклад, 60% на Bitcoin, 30% на Ethereum). Інституційні менеджери повинні впроваджувати більш нюансовані стратегічні розподіли, керовані довгостроковими тематичними тезами та стадіями технологічного розвитку:

- Інфраструктура шару 1 (L1): Інвестиції в фундаментальні блокчейн-мережі (наприклад, Ethereum, Solana, Avalanche). Ця теза зосереджена на капіталізації від прийняття всієї екосистеми, побудованої на протоколі.

- Прибуток від децентралізованих фінансів (DeFi): Розподіл капіталу на протоколи, що пропонують вимірюваний, стійкий прибуток через кредитування, стейкінг або надання ліквідності. Це вимагає інтенсивної перевірки безпеки смарт-контрактів та токеноміки.

- Тематичні кластери: Фокус на конкретних вертикалях, таких як Web3-ігри, токенізація ланцюгів постачань або децентралізовані рішення ідентифікації. Це вимагає глибоких доменних знань для ідентифікації ранніх переможців.

Інтеграція метрик традиційних фінансів (TradFi)

Для інституційних менеджерів продуктивність повинна кількісно оцінюватися за допомогою метрик, знайомих обмеженим партнерам (LP) та стейкхолдерам. Це означає впровадження та адаптацію традиційних фінансових (TradFi) метрик:

- Коефіцієнт Шарпа: Вимірює середню дохідність понад безризиковою ставкою на одиницю загального ризиків (волатильності). Вищий коефіцієнт Шарпа вказує на кращу продуктивність, скориговану на ризик. Інституційні менеджери прагнуть досягти високого коефіцієнта Шарпа, знаходячи активи, які пропонують суттєву дохідність без пропорційного збільшення волатильності портфеля.

- Альфа: Вимірює майстерність менеджера — дохідність портфеля відносно релевантного бенчмаркового індексу (наприклад, кастомного крипто-індексу або загального ринку цифрових активів). Позитивна Альфа означає, що менеджер перевершив ринок, що свідчить про успішне активне управління та відбір.

- Максимальне просідання (MDD): Найбільше падіння від піку до мінімуму протягом конкретного періоду. Це ключова метрика для інституційної толерантності до ризиків, що допомагає менеджерам стрес-тестувати, скільки втрат портфель може витримати перед досягненням лімітів зупинки, встановлених клієнтами.

Керування ліквідністю та транзакційними витратами в масштабі

Головний виклик для інституційних менеджерів — ліквідність. Хоча Bitcoin та Ethereum високоліквідні, переміщення великих сум капіталу в токени меншої капіталізації або DeFi-позиції може суттєво вплинути на ціну — ефект, відомий як slippage.

Щоб протидіяти цьому, інституційні стратегії фокусуються на:

- Виконання блок-трейдів: Великі ордери часто виконуються приватно або через спеціалізовані OTC-стійки, а не на публічних біржах, мінімізуючи вплив на ринок.

- Таймінг та розбиття ордерів: Ордери автоматично розбиваються на менші частини (iceberg orders) та виконуються з часом за допомогою систем розумного маршрутизації ордерів (SOR), щоб мінімізувати видиму маніпуляцію ринком або раптові стрибки цін, спричинені самим трейдом.

- Оптимізація газових зборів: При взаємодії зі смарт-контрактами (особливо на Ethereum) високі газові збори можуть з’їсти прибуток від великих транзакцій. Інституційні платформи часто використовують складні методи оцінки зборів та батчингу для виконання складних стратегій максимально економно.

Вимірювання та пом’якшення ризиків цифрових активів (крипто-метрики ризиків)

Ринки криптовалют демонструють рівні волатильності, що значно перевищують традиційні акції чи облігації. Інституційні менеджери не можуть покладатися на просту диверсифікацію; вони повинні використовувати спеціалізовані crypto risk metrics та складні методи моделювання, щоб зрозуміти профіль експозиції своїх активів.

Розуміння волатильності та Value at Risk (VaR)

Волатильність — це міра того, наскільки швидко та драматично може змінюватися ціна активу. Хоча висока волатильність може призводити до високої дохідності, вона також сигналізує про високий ризик.

Value at Risk (VaR) — стандартна галузева метрика для кількісного визначення ризику. VaR оцінює максимальну очікувану втрату за конкретний часовий горизонт (наприклад, 24 години чи 10 днів) на заданому рівні впевненості (наприклад, 99%).

- Адаптація традиційного VaR: Стандартні фінансові моделі припускають, що ринкові дохідності слідують нормальному (дзвоновому) розподілу. Однак крипто-дохідності демонструють «fat tails» — тобто екстремальні рухи цін (крахи чи сплески) трапляються набагато частіше, ніж передбачає нормальний розподіл. Інституційні менеджери повинні використовувати просунуті методики, такі як Historical VaR чи Conditional VaR (CVaR), щоб врахувати ці fat tails, надаючи реалістичнішу оцінку потенціалу катастрофічних втрат.

- Стрес-тестування: Менеджери проводять симуляції для тестування продуктивності портфеля в екстремальних, малоймовірних умовах (наприклад, «Що, якщо BTC впаде на 50% за тиждень, а газові збори ETH злетять у 100 разів?»). Це допомагає визначити адекватні буфери ліквідності.

Ризик контрагента в централізованих проти децентралізованих фінансах (CeFi проти DeFi)

Ризик контрагента — це ризик того, що суб’єкт на іншому боці транзакції (контрагент) не виконає свої зобов’язання. Цей ризик існує по-різному в централізованих та децентралізованих середовищах.

- Ризик централізованих фінансів (CeFi): При використанні централізованих бірж (CEX) чи платформ крипто-кредитування інституції стикаються з традиційними бізнес-рисками (наприклад, банкрутство, регуляторна невдача, внутрішнє шахрайство). Стратегії пом’якшення включають сувору due diligence фінансового здоров’я біржі, історії аудитів та процедур proof-of-reserve.

- Ризик децентралізованих фінансів (DeFi): У DeFi ризик контрагента перетворюється на Smart Contract Risk. Замість довіри компанії менеджери довіряють коду. Основний ризик — дефект чи помилка в базовому смарт-контракті, що дозволяє експлуатувати чи заблокувати кошти. Пом’якшення включає:

- Використання перевірених, бойових протоколів (наприклад, Aave, MakerDAO).

- Покладання лише на протоколи, що пройшли численні авторитетні аудити коду третіх сторін.

- Підтримка страхового покриття проти експлойтів смарт-контрактів (DeFi-страхування).

Оцінка операційних та ризиків смарт-контрактів

Поза ринковою волатильністю та невдачею контрагента два приховані ризики вимагають інтенсивної інституційної уваги:

- Операційний ризик: Охоплює людські помилки, збої безпеки (наприклад, фішингові атаки, внутрішні загрози) та розпад процесів. Оскільки цифрові активи незворотні, проста помилка (відправка транзакції на неправильну адресу) може призвести до постійної втрати. Інституційне пом’якшення вимагає багатолюдних процесів затвердження («four-eyes principle»), суворого навчання співробітників та спеціалізованих центрів операцій безпеки (SOC), що моніторять загрози 24/7.

- Ризик керування ключами: Складність генерації, зберігання, відновлення та знищення ключів є основним операційним головним болем. Інституції повинні впроваджувати задокументовані, незмінні політики керування ключами, що диктують кожен крок життєвого циклу ключа, часто використовуючи спеціалізовані апаратні модулі безпеки (HSM) та географічно розподілені церемонії ключів.

Операційна досконалість: Агрегація, бухгалтерський облік та відповідність

Величезна складність і обсяг транзакцій — що охоплюють різні блокчейни, біржі, протоколи кредитування та винагороди за стейкінг — створюють адміністративний кошмар для традиційних фінансових систем. Операційна досконалість в IDAM досягається за допомогою спеціалізованої технології, призначеної для централізації даних та забезпечення регуляторного дотримання.

Інструменти агрегації портфеля та звітність у реальному часі

Управління інституційним портфелем вимагає єдиного, точного уявлення про загальні активи на всіх платформах у будь-який даний момент. Це неможливо досягти вручну.

Інструменти агрегації портфеля (або панелі інституційної звітності) вирішують цю проблему шляхом:

- Введення даних: Підключення через API (інтерфейси програмування додатків) до всіх основних централізованих бірж, протоколів DeFi та кастодіальних гаманців.

- Нормалізація: Перетворення неоднорідних даних (наприклад, винагород за стейкінг від Protocol A, прибутків від торгівлі від Exchange B та комісій за газ від Chain C) у стандартизований формат для консолідованої звітності.

- Обчислення продуктивності: Автоматичне обчислення метрик продуктивності (P&L, Alpha, Sharpe Ratio) у реальному часі, що дозволяє менеджерам миттєво реагувати на ринкові зміни.

Ці інструменти є необхідними для задоволення вимог LP щодо прозорої, частої звітності, яка деталізує експозицію ризику та історичні метрики продуктивності.

Орієнтація в складних стандартах крипто-податків та бухгалтерського обліку

Стандарти оподаткування та бухгалтерського обліку для цифрових активів часто нечіткі, постійно змінюються та значно відрізняються в різних юрисдикціях. Для інституцій, що обробляють тисячі транзакцій у кількох країнах, це є викликом критичної важливості.

- Відстеження бази витрат: Кожна крипто-транзакція, включаючи свопи, винагороди за стейкінг та генерацію прибутку, повинна точно відстежуватися для визначення бази витрат для розрахунків капітальних прибутків та збитків. Використання методів як FIFO (First-In, First-Out) або LIFO (Last-In, First-Out) для мільйонів мікро-транзакцій є обчислювально важким.

- Спеціалізовані податкові платформи та фірми: Інституції неодмінно покладаються на спеціалізоване програмне забезпечення для крипто-податків та фірми з повним спектром бухгалтерських послуг (як ті, що виділені у вступних джерелах), які безпосередньо інтегруються з їх системами агрегації. Ці платформи автоматизують розрахунок складних зобов’язань у різних юрисдикціях та генерують фінансові звіти, готові до аудиту.

- Облік за ринковою вартістю проти історичної вартості: Інституції повинні обрати відповідний метод бухгалтерського обліку. Більшість великих інвестиційних фондів використовують облік за ринковою вартістю (оцінка активів за поточною ринковою ціною), що забезпечує найточніше реального часу відображення чистої вартості активів фонду (NAV).

Впровадження надійних внутрішніх контролів та корпоративного управління

Відповідність — це не лише подання звітів; це про встановлення структур корпоративного управління, які запобігають операційним збоям та підтримують цілісність.

- Дотримання Travel Rule: Інституції, що здійснюють перекази коштів, повинні дотримуватися глобального «Travel Rule», який вимагає від фінансових інституцій ділитися конкретною ідентифікаційною інформацією про відправника та отримувача, коли транзакція перевищує певний грошовий поріг. Системи IDAM повинні бути спроектовані для точного захоплення та передачі цих даних.

- Білий список та перевірка гаманців: Щоб запобігти відправці коштів на шкідливі або неавторизовані адреси, інституційні системи застосовують суворі політики білого списку. Будь-яка нова адреса гаманця повинна бути перевірена, затверджена кількома сторонами та додана до безпечного білого списку перед ініціацією переказу.

- Регуляторні списки нагляду: Потрібен постійний моніторинг дотримання протидії відмиванню грошей (AML) та «Знай свого клієнта» (KYC), часто шляхом інтеграції даних транзакцій з програмним забезпеченням аналітики блокчейну, яке позначає взаємодії з відомими санкціонованими суб’єктами або незаконними джерелами.

Інституційний інструментарій: Прайм-брокеридж та просунуті послуги

Зі зрілістю інституційного залучення спеціалізовані послуги, розроблені в TradFi, адаптуються для крипто-ринків. Послуги Crypto Prime Brokerage є, мабуть, найкритичнішими інструментами для інституційного масштабу та ефективності капіталу.

Функції крипто-прайм-брокерів

У традиційних фінансах прайм-брокер діє як єдиний централізований контрагент, пропонуючи набір послуг великим клієнтам, спрощуючи складні операції. Крипто-прайм-брокери виконують подібні функції:

- Єдиний торговий інтерфейс: Замість відкриття та фінансування рахунків на десяти різних біржах прайм-брокер надає єдиний інтерфейс для доступу до ліквідності по всіх основних майданчиках.

- Централізоване керування колатералом: Інституційний менеджер вносить колатерал один раз до прайм-брокера, який потім керує цим колатералом для кредитування, позики, торгівлі деривативами та маржинальної торгівлі по різних платформах.

- Інституційне кредитування та позики: Полегшення великих, часто білатеральних, OTC-позик цифрових активів, дозволяючи менеджерам виконувати шорт-селінг чи левериджовані стратегії.

- Розрахунки та кліринг: Прайм-брокер бере на себе ризик розрахунків, забезпечуючи безпечне виконання та підтвердження торгів, часто неттингу торгів по кількох майданчиках для зменшення транзакційних зборів та складності.

Стратегії ефективності капіталу (Керування колатералом та крос-маржа)

Ефективність капіталу є найважливішою для інституційних менеджерів. Залишати капітал простою чи фрагментованим по різних майданчиках зменшує потенційну дохідність.

- Крос-маржинальні системи: Традиційна крипто-торгівля часто використовує ізольовану маржу, де колатерал прив’язаний лише до конкретної позиції. Прайм-брокери використовують крос-маржинальні системи, де весь портфель клієнта (пул колатералу) може використовуватися для підтримки будь-якої відкритої торгівлі чи позики. Якщо одна позиція починає втрачати вартість, весь пул діє як буфер, оптимізуючи використання капіталу.

- Синтетична експозиція: Замість прямого купівлі та утримання базових активів менеджери часто використовують крипто-деривативи (ф’ючерси, опціони, свопи), полегшені прайм-брокерами. Це дозволяє отримати експозицію до ринкових рухів без операційного тягаря та ризиків зберігання спотового активу.

Виконання великих блок-трейдів та мінімізація slippage

Для інституцій, що переміщують сотні мільйонів доларів, ринкове виконання повинно бути ідеальним, щоб уникнути масивних втрат через slippage.

- Темні пули та системи Request-for-Quote (RFQ): Прайм-брокери надають доступ до «Dark Pools» — приватних бірж, де ордери матчаться анонімно без публічного відображення. Це єдино необхідне для великих блок-трейдів. Крім того, RFQ-системи дозволяють інституціям запитувати котирування цін від кількох постачальників ліквідності одночасно, фіксуючи найкращу можливу ціну перед виконанням.

- Алгоритмічне виконання: Спеціалізовані алгоритми використовуються для розрізання великих ордерів на менші, ринково-нейтральні трейди, що розгортаються по кількох майданчиках в оптимальні моменти. Ці алгоритми розроблені для мінімізації виявлення іншими трейдерами, забезпечуючи, щоб ціна активу не рухалася надмірно через інституційний ордер флоу.

Висновок

Інституційне керування цифровими активами — це високоспеціалізована галузь, яка застосовує дисципліну традиційних фінансів до унікальних технологічних реалій блокчейну. Для будь-якої організації, що прагне керувати значним цифровим капіталом, успіх залежить від встановлення трьох ключових стовпів: світового класу professional digital asset custody (використовуючи MPC та Qualified Custodians), складних crypto risk metrics (адаптуючи VaR та фокусуючись на перевірці смарт-контрактів) та надійної операційної інфраструктури (використовуючи інструменти агрегації та спеціалізовані послуги прайм-брокериджу).

Закріплюючи стратегії в сильному управлінні, регуляторному дотриманні та технологічній стійкості, професійні менеджери цифрових активів можуть вийти за межі спекулятивної природи раннього прийняття крипто та зосередитися на генерації верифікованої, скоригованої на ризик дохідності для своїх стейкхолдерів. Зі зрілістю простору цифрових активів дотримання цих інституційних найкращих практик визначить наступне покоління управління багатством.