Ласкаво просимо до передового краю керування цифровими активами. Якщо ви опанували основи купівлі та продажу криптовалюти (відому як «spot»-торгівля), ви готові дослідити систематичний, високошвидкісний світ просунутої торгівлі. Ця сфера виходить за межі торгівлі, що виконується вручну, і зосереджується на кількісних стратегіях, автоматизації та дисциплінованому використанні складних фінансових інструментів, що називаються деривативами.

Для новачка світ високочастотної торгівлі (HFT) та складного структурування портфелів може здаватися лякаючим, повним жаргону та інтенсивної математики. Однак основні принципи обертаються навколо двох простих цілей: підвищення швидкості виконання та систематичне керування ризиками.

Цей посібник слугує вашою технічною дорожньою картою. Ми розберемо різницю між звичайною роздрібною торгівлею та інституційним алгоритмічним виконанням, дослідимо необхідну технологічну інфраструктуру (API), і введемо просунуті моделі ризиків, які використовують професіонали для структурування надійних, систематичних криптопортфелів. Наприкінці цієї подорожі ви матимете фундаментальні знання, необхідні для переходу від ручного трейдера до структурованого, просунутого керуючого портфелем.

Розбір просунутої торгівлі: HFT проти традиційної роздрібної торгівлі

Найфундаментальніша відмінність у світі торгівлі — між процесом прийняття рішень, керованим людиною, та керованим машиною. Хоча обидва намагаються отримати прибуток від рухів цін, їхні методи, терміни та необхідна технологія суттєво відрізняються.

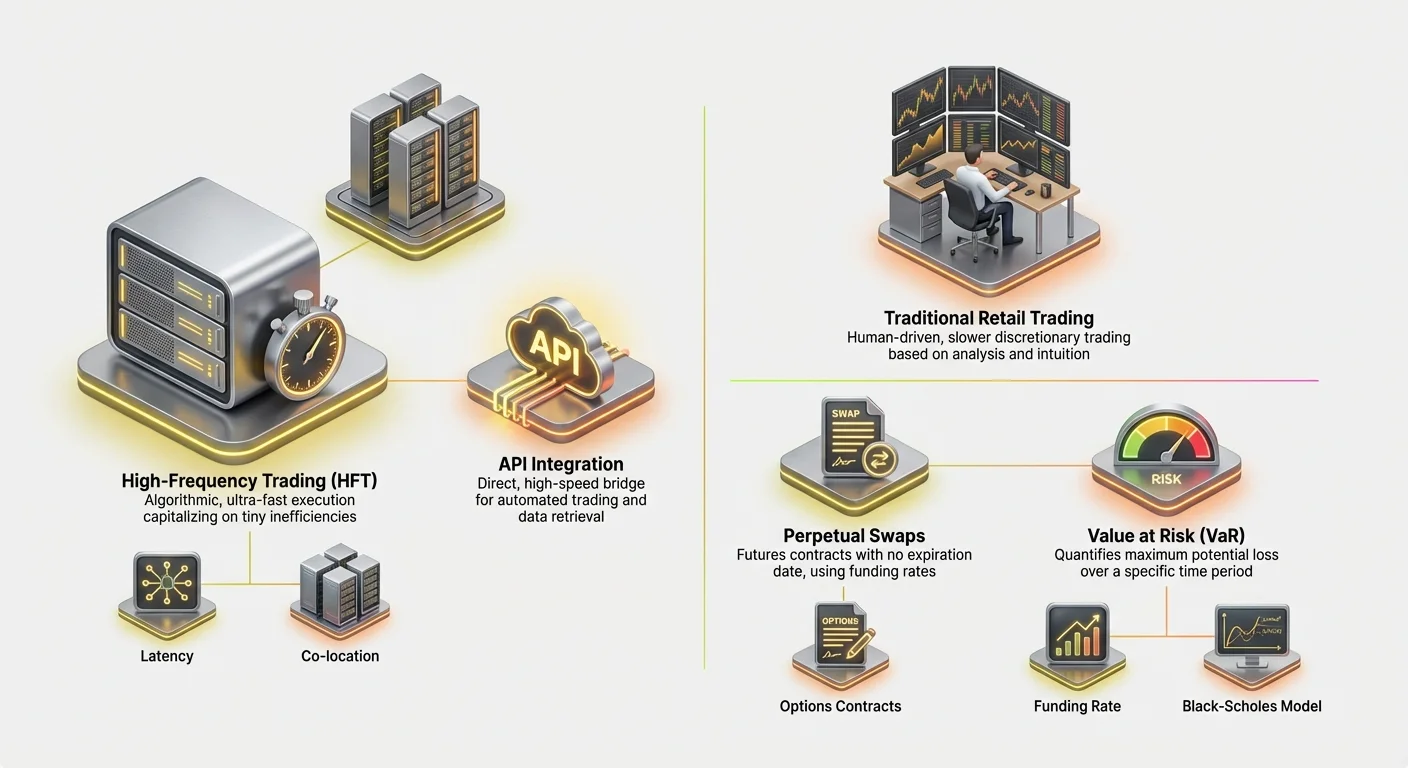

Визначення високочастотної торгівлі (HFT)

Високочастотна торгівля (HFT) — це тип алгоритмічної торгівлі, що характеризується надзвичайно короткими періодами утримання та високими темпами оборотності. Фірми HFT використовують потужні комп’ютерні програми для виконання тисяч ордерів на різних біржах за мілісекунди.

Мета HFT часто полягає не в прогнозуванні довгострокових ринкових тенденцій, а в використанні крихітних, тимчасових неефективностей у ціноутворенні (наприклад, мізерних різниць у цінах між біржею A та біржею B — практика, відома як арбітраж).

Ключові характеристики стратегій HFT включають:

- Швидкість (латентність): Кожна мікросекунда має значення. Стратегії вимагають прямих, низьколатентних з’єднань з біржами, іноді necessitating фізичне розміщення серверів поблизу серверів самої біржі (co-location).

- Обсяг: Стратегії HFT виконують величезну кількість угод, часто утримуючи позиції секунди чи хвилини, прагнучи невеликих прибутків на кожній угоді, які накопичуються в значні доходи з часом.

- Складні алгоритми: Ці системи покладаються на витончені математичні моделі для інтерпретації вхідних ринкових даних (глибина книзі ордерів, швидкість транзакцій, індикатори волатильності) та автоматичної генерації виконуваних ордерів.

Денна торгівля та свінг-трейдинг: Ручний підхід

На противагу цьому традиційні методи роздрібної торгівлі, такі як денна торгівля та свінг-трейдинг, зазвичай виконуються людиною, є дискреційними та повільнішими.

Денна торгівля передбачає відкриття та закриття позицій в межах одного торговельного дня. Хоча це швидко порівняно з інвестуванням, час виконання денного трейдера вимірюється секундами чи хвилинами, покладаючись на графіки, технічний аналіз та людську інтуїцію.

Свінг-трейдинг передбачає утримання активів кілька днів чи тижнів, намагаючись захопити середньострокові цінові «свінги». Обидва методи покладаються на глибоке розуміння ринкової психології та графічних патернів, але їм бракує сирої швидкості та систематичної строгості HFT.

Ключова відмінність, яку повинен зрозуміти початківець, полягає в тому, що високочастотна торгівля — це не просто швидка денна торгівля; це повністю інший підхід, заснований на системній перевазі (швидкість, технологія та математика), а не на дискреційній перевазі (майстерність, інтуїція та читання графіків).

Критична роль швидкості та латентності

У просунутій торгівлі швидкість — або її відсутність, відома як latency — є торгівлею товаром. Латентність — це затримка між моментом, коли відбувається подія (наприклад, зміна ціни), та моментом, коли ваша система отримує дані, обробляє їх та надсилає ордер назад на біржу.

У високо конкурентному світі торгівлі крипто-деривативами, де витончені боти завжди працюють, перевага в латентності навіть у кілька мілісекунд може означати різницю між виконанням ордера за вигідною ціною та повним пропуском можливості.

Зменшення латентності передбачає оптимізацію кількох факторів: коду, що запускає алгоритм, фізичної відстані до серверів біржі та ефективності з’єднання (API). Цей технологічний фокус — те, що по-справжньому відокремлює просунуту систематичну торгівлю від ручної роздрібної активності.

Основні інструменти: Розуміння крипто-деривативів

Просунуте структурування портфелів значною мірою покладається на фінансові інструменти, відомі як деривативи. Дериватив — це контракт, значення якого походить від базового активу (наприклад, Bitcoin або Ethereum). Вони дозволяють трейдерам спекулировать на рухах цін або хеджувати ризики без фактичного володіння базовим активом.

Деривативи є суттєвими для просунутої торгівлі, оскільки вони сприяють левериджу, дозволяють точний шортселінг та забезпечують витончені стратегії керування ризиками.

Ф’ючерсні контракти: Стандартизована спекуляція

Ф’ючерсний контракт — це угода купити або продати актив за заздалегідь визначеною ціною в зазначену дату в майбутньому.

Приклад: Якщо ви купуєте тримісячний ф’ючерсний контракт на Bitcoin за $70,000, ви зобов’язані придбати Bitcoin за $70,000, коли контракт спливає, незалежно від того, чи ринкова ціна становить $65,000 чи $75,000 на той момент.

Ф’ючерсні контракти є високостандартизованими та традиційно використовуються для хеджування (наприклад, майнер Bitcoin продає ф’ючерси, щоб зафіксувати ціну свого виробництва) або чистої спекуляції. Оскільки вони розраховуються в фіксовану дату, просунуті трейдери повинні постійно керувати ризиком ролловеру — витратами та клопотами закриття спливаючого контракту та відкриття нового.

Перпетульні свопи: Ф’ючерси без спливу

Перпетульний своп (часто просто «perpetuals» або «perp futures») — це домінуючий деривативний інструмент у світі криптовалюти. Його структура ідентична традиційному ф’ючерсному контракту з однією критичною відмінністю: він не має дати спливу.

Ця особливість робить перпетульні свопи надзвичайно привабливими для леверидж-торгівлі та алгоритмічних стратегій, оскільки трейдерам не потрібно турбуватися про роловер позицій.

Щоб утримувати ціну перпетульного свопу прив’язаною до поточної спотової ціни активу, біржі використовують механізм, що називається Funding Rate.

- Механізм Funding Rate: Кожні кілька годин (наприклад, кожні вісім годин) трейдери, що утримують перпетульні контракти, або сплачують, або отримують невелику комісію на основі різниці між ціною перпетульного контракту та спотовою ціною.

- Якщо ціна перпетульного свопу вища за спотову ціну (тобто більше людей у лонг), власники лонг-позицій сплачують комісію власникам шорт-позицій.

- Якщо ціна перпетульного свопу нижча (тобто більше людей у шорт), власники шорт-позицій сплачують комісію власникам лонг-позицій. Funding rate є основним механізмом, який просунуті стратегії використовують для експлуатації розбіжностей у цінах та керування систематичним ризиком, формуючи основу для стратегій cash-and-carry або basis trading.

Опціони: Керування ризиками та купівля вибору

Опціонні контракти надають покупцеві право, але не зобов’язання, купити або продати актив за фіксованою ціною (страйк-ціною) на певну дату або до неї.

- Кол-опціони: Надають власнику право купити актив. Трейдери купують коли, якщо очікують зростання ціни.

- Пут-опціони: Надають власнику право продати актив. Трейдери купують пути, якщо очікують падіння ціни (або для хеджування існуючої лонг-позиції).

Опціони є ключовими в просунутому структуруванні портфелів, оскільки вони дозволяють трейдерам керувати волатильністю та точно визначати максимальну експозицію ризику. За фіксовану премію (вартість опціону) трейдер може обмежити нижній ризик, зберігаючи необмежений потенціал зростання — форму страхування для портфеля.

Побудова двигуна: Інтеграція API та виконання

Щоб виконувати високочастотні стратегії, не можна покладатися на веб-інтерфейс. Двигун просунутої торгівлі — це Application Programming Interface (API) — технічний міст, що дозволяє вашому власному програмному забезпеченню безпосередньо спілкуватися з торговими серверами біржі.

Що таке торговий API та чому він необхідний?

Уявіть веб-сайт біржі як механічну друкарську машинку, а API — як пряме, високошвидкісне оптоволоконне кабельне з’єднання. API дозволяє вашим власним алгоритмам:

- Отримувати дані: Витягувати дані реального часу (книги ордерів, останні угоди, історія цін) швидше, ніж людина може оновити екран.

- Керувати рахунками: Перевіряти баланси, вимоги до маржі та відкриті позиції.

- Виконувати угоди: Надсилати складні ордери (лімітні, стоп-лосс, тейк-профіт) на біржу миттєво.

Для HFT API є суттєвим, оскільки усуває латентність, пов’язану з веб-браузерами, та дозволяє автоматизоване прийняття рішень.

Найкращі практики безпеки та стійкості API

Доступ до API подібний до передачі ключів від вашого торговельного рахунку. Безпека та надійність є найважливішими.

1. Надійне керування ключами

Коли ви генеруєте API-ключі на біржі, ви отримуєте публічний ключ (для ідентифікації) та приватний ключ (для підпису транзакцій).

- Обмежити дозволи: Завжди генеруйте ключі з мінімальними необхідними дозволами. Якщо вам потрібно лише читати ринкові дані та розміщувати ордери, вимкніть дозволи на вивід. Це запобігає злому ваших коштів, якщо ключ скомпрометовано.

- Безпечне зберігання: Ніколи не зберігайте API-секрети у відкритому тексті чи безпосередньо в коді. Використовуйте змінні середовища або зашифровані менеджери секретів (vaults) для захисту приватних ключів.

2. Керування лімітми швидкості та помилками

Біржі накладають «rate limits» — максимальну кількість запитів, які може надсилати ваш алгоритм за секунду. Перевищення цього ліміту призводить до помилок, що може зупинити вашу стратегію або спричинити погане виконання.

Просунуті трейдери повинні вбудовувати надійну обробку помилок у свої алгоритми, щоб:

- Дотримуватися лімітів: Відстежувати кількість надісланих запитів та сповільнюватися, якщо наближається ліміт.

- Обробляти невдачі: Якщо ордер не вдається через мережеву помилку чи проблему біржі, алгоритм повинен негайно підтвердити, чи був ордер фактично виконаний (щоб уникнути подвійного розміщення) та спробувати перепідключення. Стійкість є ключем до виживання в подіях високої волатильності.

Стратегія виконання: Лімітні ордери, ринкові ордери та ко-локейшн

API сприяє просунутим методологіям виконання, що значно перевищують стандартні дії купівлі/продажу.

Лімітні ордери та глибина книзі ордерів

Високочастотні трейдери рідко використовують прості ринкові ордери (ордери, що виконуються миттєво за найкращою поточною ціною), оскільки вони спричиняють високі комісії та можуть страждати від прослизання (отримання гіршої ціни, ніж очікувалося). Натомість вони покладаються на Limit Orders (ордери, розміщені за конкретною ціною), щоб діяти як маркет-мейкери, додаючи ліквідність до книзі ордерів.

Просунуті системи виконання постійно моніторять книгу ордерів (список поточних лімітних ордерів купівлі та продажу), щоб визначити ідеальне розміщення для своїх ордерів, часто коригуючи їх кожні кілька мілісекунд, щоб випереджати конкуренцію.

Концепція ко-локейшну

Для дійсно ультранизької латентності торгівлі концепція co-location стає актуальною. Це означає фізичне розміщення апаратного забезпечення торговельного сервера всередині або надзвичайно близько до дата-центру, де розташовані сервери біржі. Це мінімізує географічну відстань, яку повинен подолати трафік даних, вимірювану частками милі, знімаючи критичні мілісекунди латентності, що надають перевагу в стратегіях HFT.

Хоча це часто надто дорого для роздрібних трейдерів, розуміння ко-локейшну підкреслює крайні заходи в HFT, де близькість до ринку дорівнює прибутковості.

Структурування просунутого криптопортфеля

Структурований криптопортфель — це не просто колекція активів; це систематично керований двигун, призначений для досягнення конкретних коригованих за ризиком доходів через автоматизовані стратегії. Структурування просунутого портфеля передбачає визначення толерантності до ризику, кореляцію активів та суворе тестування гіпотез.

Визначення альфи та бети в криптопортфелях

У традиційних фінансах продуктивність портфеля часто розбивається на дві складові:

- Бета (): Експозиція портфеля до систематичного ринкового ризику (наприклад, наскільки ваш портфель рухається, коли рухається загальний крипторинок, представлений Bitcoin). Якщо ваша бета становить 1.0, він рухається точно з ринком. Якщо 0.5 — наполовину волатильніший.

- Альфа (): Продуктивність портфеля, що є незалежною від загального руху ринку. Альфа представляє майстерність трейдера або ефективність алгоритму.

Мета просунутого структурування: Систематичні трейдери насамперед прагнуть генерувати Alpha. Вони прагнуть створювати стратегії (як арбітраж, basis trading або маркет-мейкінг), що приносять прибуток незалежно від того, чи Bitcoin росте чи падає. Успішний HFT-портфель часто прагне бути «ринково нейтральним» — низька бета — при високій альфі.

Стратегії диверсифікації та керування кореляцією

Диверсифікація є ключовою, але просте утримання 10 різних альткойнів неефективне, якщо вони всі рухаються синхронно з Bitcoin.

1. Кореляція та зміни режимів

Просунуті трейдери керують кореляцією — наскільки тісно різні активи рухаються разом. Під час періодів екстремального булл-ринку (risk-on) більшість криптовалют мають високу кореляцію (всі ростуть). Під час крашів (risk-off) кореляція також зазвичай зростає (всі падають).

Ефективна диверсифікація означає ідентифікацію активів або, що важливіше, стратегій, що працюють добре, коли традиційні активи працюють погано.

2. Диверсифікація стратегій (бажаний метод)

У систематичній торгівлі справжня диверсифікація походить від одночасного запуску кількох некорельованих стратегій, а не просто утримання некорельованих активів.

- Приклад: Структурований портфель може включати:

- Стратегія A (Market Making): Високочастотний бот, що надає ліквідність для Ethereum/USD. Це генерує стабільні комісії (альфа) незалежно від основного напрямку ринку.

- Стратегія B (Basis Trading): Алгоритм, що захоплює різницю між спотовою ціною Bitcoin та ціною його перпетульного ф’ючерсу. Ця стратегія також ринково нейтральна.

- Стратегія C (Momentum Trading): Повільніший алгоритм, що займає левериджовані позиції під час проривів високої волатильності. (Вища експозиція бети).

Поєднуючи стратегії з різними профілями ризиків та драйверами доходів, волатильність усього портфеля можна згладити, а ризик зосередити в конкретних, розрахованих областях.

Бектестинг та симуляція: Доведення стратегії

Жодна просунута стратегія не розгортається вживу без обширного тестування. Backtesting — це процес симуляції стратегії за допомогою історичних ринкових даних, щоб побачити, як би вона працювала.

Якість даних є ключовою

Успіх бектестингу повністю залежить від якості та гранулярності історичних даних. Стратегії HFT вимагають даних рівня тіків (кожна зміна ціни та оновлення книзі ордерів), щоб точно моделювати виконання, прослизання та комісії. Використання лише денних чи годинних даних надасть хибне відчуття безпеки.

Параметри та оптимізація

Бектестинг допомагає оптимізувати критичні параметри, такі як:

- Сигнали входу/виходу: За якою конкретною ціною чи рівнем індикатора повинна відбуватися угода?

- Розміщення стоп-лоссу: Де максимальна допустима втрата?

- Розмір позиції: Скільки капіталу повинно бути виділено на цю конкретну угоду відносно всього портфеля?

Якщо стратегія добре працює в симуляції за різних ринкових умов (бул, бер, волатильний, бічний), вона наближається до розгортання вживу. Якщо вона працює лише протягом останніх шести місяців булл-ринку, вона вважається крихкою та вимагає доопрацювання.

Необхідні рамки керування ризиками

Керування ризиками — це визначальна характеристика професійного просунутого трейдера. На відміну від роздрібної торгівлі, де ризик часто керують довільними розміщеннями стоп-лоссів, систематична торгівля вимагає кількісних, математичних рамок для вимірювання, розподілу та обмеження ризику по всьому портфелю.

Керування маржею та запобігання ліквідації

При використанні деривативів, особливо перпетульних свопів, трейдери застосовують леverage. Леверидж дозволяє контролювати велику позицію з відносно невеликою кількістю капіталу (відомою як маржа). Хоча леверидж підсилює прибутки, він однаково підсилює втрати, призводячи до ризику ліквідації.

Ліквідація відбувається, коли втрати на вашій левериджованій позиції призводять до падіння доступної маржі нижче необхідного рівня підтримувальної маржі, встановленого біржею. Біржа тоді автоматично закриває позицію, щоб запобігти від’ємному балансу рахунку, призводячи до повної втрати початкової маржі на цій угоді.

Просунуте керування ризиками включає:

- Динамічний розрахунок маржі: Алгоритми постійно моніторять поточний рівень маржі портфеля в реальному часі, обчислюючи точну ціну, за якої відбудеться ліквідація для кожної відкритої позиції.

- Крос-маржа проти ізольованої маржі: Розуміння, чи маржа спільна для всіх відкритих позицій (крос-маржа, вищий ризик, але більше гнучкості) чи присвячена одній позиції (ізольована маржа, нижчий ризик повної втрати рахунку).

- Розподіл буфера: Ніколи не торгувати на максимальному левериджі. Систематичні трейдери виділяють лише частину свого капіталу на маржу, створюючи суттєвий «буфер» проти несприятливих рухів цін, щоб ціна ліквідації залишалася далеко від поточної ринкової ціни.

(Для детальних розрахунків див. наш пов’язаний посібник: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): Квантифікація потенційних втрат

Value at Risk (VaR) — один з найпоширеніших метрик ризиків в інституційних фінансах. VaR намагається відповісти на ключове питання: Яка максимальна сума, яку я можу очікувати втратити за певний період часу з певним ступенем впевненості?

Як працює VaR (спрощено)

VaR зазвичай виражається за допомогою двох параметрів: горизонту часу та рівня впевненості.

Приклад: Портфель може мати 1-Day VaR $5,000 з рівнем впевненості 99%.

Це твердження означає, що на основі історичної волатильності та поточних ринкових умов є лише 1% ймовірність (або 1 день з 100), що портфель втратить більше $5,000 за один день.

Реалізація VaR у криптопортфелях

Розрахунок VaR для криптопортфелів є складним через екстремальну волатильність та «fat tails» (рідкісні, високовпливові події), поширені на ринку. Просунуті системи використовують історичні симуляції (аналіз минулих втрат) або математичні моделі (як матриці варіації-кореляції) для оцінки VaR.

Основне використання VaR — не уникати всіх ризиків, а забезпечити, щоб виділенний бюджет ризику відповідав спроможності фірми чи особи до втрат. Якщо розрахований VaR перевищує прийнятний ліміт ризику, алгоритм автоматично зменшує розміри позицій або хеджує наявну експозицію.

Розуміння ціноутворення опціонів: Модель Блека-Шоулза

Хоча VaR використовується для оцінки ризику всього портфеля, Black-Scholes Model є фундаментальною для ціноутворення опціонних контрактів та керування їхнім волатильним ризиком.

Модель Блека-Шоулза використовує п’ять основних входів для визначення справедливої теоретичної ціни опціону:

- Поточна ціна активу (наприклад, спотова ціна BTC)

- Страйк-ціна (Ціна, за якою опціон може бути виконаний)

- Час до спливу (Скільки днів до спливу опціону)

- Безризикова ставка (Зазвичай ставка за короткостроковою державною облігацією)

- Волатильність (Очікувані коливання ціни активу, часто найсуб’єктивніший вхід)

Для просунутого трейдера Блек-Шоулз надає теоретичний бенчмарк. Будь-яка різниця між ціною Блека-Шоулза та фактичною ринковою ціною опціону представляє потенційну можливість помилкового ціноутворення, яку може використати алгоритм.

Більше того, модель допомагає ізолювати та керувати відомими "Greeks" — метриками, що вимірюють чутливість ціни опціону до змін входів (наприклад, Delta вимірює чутливість до змін цін, Vega вимірює чутливість до змін волатильності). Систематичні опціонні трейдери використовують греки для підтримки точної, збалансованої експозиції ризику.

Навігація регуляторним ландшафтом для деривативів

Зі зрілістю крипто-торгівлі та переходом в інституційну територію відповідність регуляціям стає незаперечною складовою просунутого структурування портфелів, особливо щодо деривативів.

Регуляторні рекомендації суттєво відрізняються залежно від місця розташування трейдера, місця біржі та конкретного інструменту, що торгується (ф’ючерси, опціони чи перпетульні свопи).

Юрисдикція має значення: Чому місце розташування диктує доступ

Найбільше обмеження для просунутої торгівлі — географія. Багато провідних бірж деривативів з високою ліквідністю не повністю регулюються в юрисдикціях, як Сполучені Штати.

- Обмеження США: Мешканці США часто стикаються з обмеженнями доступу до певних високо-левориджованих перпетульних свопів, пропонованих офшорними платформами. Вони зазвичай обмежені біржами, регульованими США (як Coinbase чи регульовані ф’ючерсні ринки як CME), які можуть пропонувати нижчий леверидж та різні продукти.

- Офшорні операції: Алгоритми, призначені для використання високої ліквідності та нижчих комісій офшорних бірж, повинні забезпечувати сувору відповідність місцевим регуляціям, часто вимагаючи доказу нерезидентності США або створення спеціалізованих офшорних сутностей.

Для початківця ключовий висновок полягає в тому, що ваш юридичний доступ до конкретних інструментів деривативів та рівнів левериджу диктується місцем вашого проживання. Спроба обійти ці географічні обмеження вводить масовий ризик відповідності та юридичний ризик.

KYC/AML та вимоги звітності

Know Your Customer (KYC) та Anti-Money Laundering (AML) перевірки є стандартними для практично всіх централізованих бірж глобально. Однак для просунутих трейдерів, що керують великими, високочастотними позиціями, перевірка посилюється:

- Джерело коштів: Біржі можуть вимагати детальних доказів джерела багатства для трейдерів, що виконують високоволумні угоди.

- Податкові зобов’язання: Торгівля деривативами, особливо високочастотний обсяг, призводить до тисяч оподатковуваних подій. Просунуті трейдери повинні використовувати витончене програмне забезпечення для бухгалтерського обліку, щоб точно відстежувати прибутки, втрати та комісії для виконання податкових звітів, які суттєво відрізняються за країнами.

- Звітність великих трейдерів: У деяких регульованих юрисдикціях фірми, що перевищують певні пороги обсягу, зобов’язані звітувати про свою торговельну активність безпосередньо регуляторним органам, надаючи повний аудиторський слід позицій.

Еволюційний статус крипто-деривативів

Регулятори по всьому світу активно визначають, чи перпетульні свопи, опціони та ф’ючерсні контракти на основі криптовалют слід класифікувати як цінні папери, товари чи унікальні цифрові активи.

Ця класифікація є ключовою, оскільки визначає, який регуляторний орган має юрисдикцію (наприклад, SEC чи CFTC у США). Систематичні трейдери повинні залишатися гнучкими, оскільки раптові регуляторні зрушення можуть негайно вплинути на доступні продукти, допустимий леверидж та комісії, стягнуті біржами.

Успішний просунутий трейдер будує стратегії з достатньою гнучкістю для швидкої адаптації до змін юридичного ландшафту, забезпечуючи, щоб технологія та моделі розподілу капіталу могли бути безшовно перенесені на нові, відповідні майданчики за потреби.

Висновок

Подорож від ручного роздрібного трейдера до просунутого структурувальника портфелів — це перехід від дискреційного прийняття рішень до систематичного, кількісного виконання. Просунута крипто-торгівля визначається залежністю від технології, зокрема високошвидкісної інтеграції API, та дисциплінованим використанням витончених фінансових інструментів, як перпетульні свопи та опціони.

Щоб успішно структурувати високочастотний портфель, трейдер повинен опанувати три критичні області:

- Технологічна майстерність: Забезпечення ультранизької латентності виконання та надійної безпеки API для використання швидкості.

- Кількісна строгість: Застосування моделей ризиків, як VaR та Black-Scholes, для точного вимірювання та керування експозицією ризику портфеля.

- Відповідність та структурування: Розуміння впливу левериджу, керування ризиком ліквідації та дотримання еволюційних міжнародних регуляцій деривативів.

Пріоритизуючи технологію, систематичне керування ризиками та невпинне прагнення альфи, сучасний трейдер може побудувати надійні, автоматизовані стратегії, призначені для навігації високоволатильними та складними ринками цифрових активів. Цей інструментарій надає концептуальну дорожню карту; наступний крок — застосування цих концепцій до конкретних механік деривативних інструментів та реалізації алгоритмічних стратегій.