Перехід від ручного купівлі-продажу криптовалют до автоматизації складних стратегій є важливим етапом для будь-якого роздрібного інвестора. Хоча базові торгові боти виконують прості лімітні ордери або усереднення доларової вартості (DCA), просунуті алгоритмічні системи дозволяють трейдерам використовувати ринкові неефективності, керувати ризиками та підтримувати баланс портфеля з професійною точністю.

Цей посібник виходить за межі базових механік торгових ботів і глибоко занурюється в три конкретні потужні стратегії, які часто використовують досвідчені трейдери: сіткову торгівлю, ф'ючерсні боти для хеджування та автоматизоване ребалансування портфеля. Ці інструменти зазвичай доступні через просунуті набори функцій основних централізованих бірж (CEX) та спеціалізованих постачальників ботів, пропонуючи способи ефективно орієнтуватися як у волатильних, так і в консолідуючих ринках.

Наш акцент тут на впровадженні — розумінні логіки, налаштуванні ключових параметрів та знанні, коли ці стратегії найбільш ефективні. Навчившись розгортати ці алгоритми, ви зможете перетворити свій підхід з реактивного на проактивне структурування прибуткових можливостей.

Основа: Чому просунуті боти важливі

У високошвидкісних ринках 24/7, як крипто, людські обмеження — такі як повільний час реакції, емоційний упередження та неможливість одночасно моніторити десятки активів — стають серйозними недоліками. Просунуті торгові боти вирішують ці проблеми, виконуючи складні стратегії зі швидкістю, точністю та дисципліною.

Міст між ручною та автоматизованою торгівлею

До появи зручних інтерфейсів ботів впровадження стратегій, як арбітраж чи високочастотна торгівля, вимагало глибоких знань програмування та спеціалізованої інфраструктури. Сьогодні централізовані біржі та інтегровані платформи пропонують готові шаблони для складних алгоритмів, роблячи просунуті техніки доступними для звичайних трейдерів.

Ці просунуті боти дозволяють вам:

- Усувати емоції: Боти виконують правила точно. Вони не панікують і не продають під час флеш-краху чи не стають жадібними під час швидкого пампу.

- Забезпечувати послідовність: Алгоритми дотримуються вашої визначеної стратегії 24/7, максимізуючи можливості навіть під час вашого сну.

- Систематично керувати ризиками: Параметри для стоп-лоссів, розмірів угод та лімітів позицій закодовані в стратегію, гарантуючи визначену експозицію ризику.

Розуміння типів бірж та інструментів

Просунуті стратегії, обговорені нижче — особливо ті, що включають леверидж та ф'ючерси, — переважно виконуються на централізованих біржах (CEX), як Binance, Coinbase Pro, Kraken, або спеціалізованих платформах, побудованих навколо API бірж.

Ці CEX надають необхідну ліквідність, стабільність інфраструктури та інструменти (як ф'ючерсні контракти та маржинальну торгівлю), потрібні для складного алгоритмічного виконання. Хоча децентралізовані біржі (DEX) розвиваються, CEX наразі залишаються центром для високоволумного автоматизованого розгортання стратегій завдяки кращим книгам ордерів та нижчому прослизанню для великих угод.

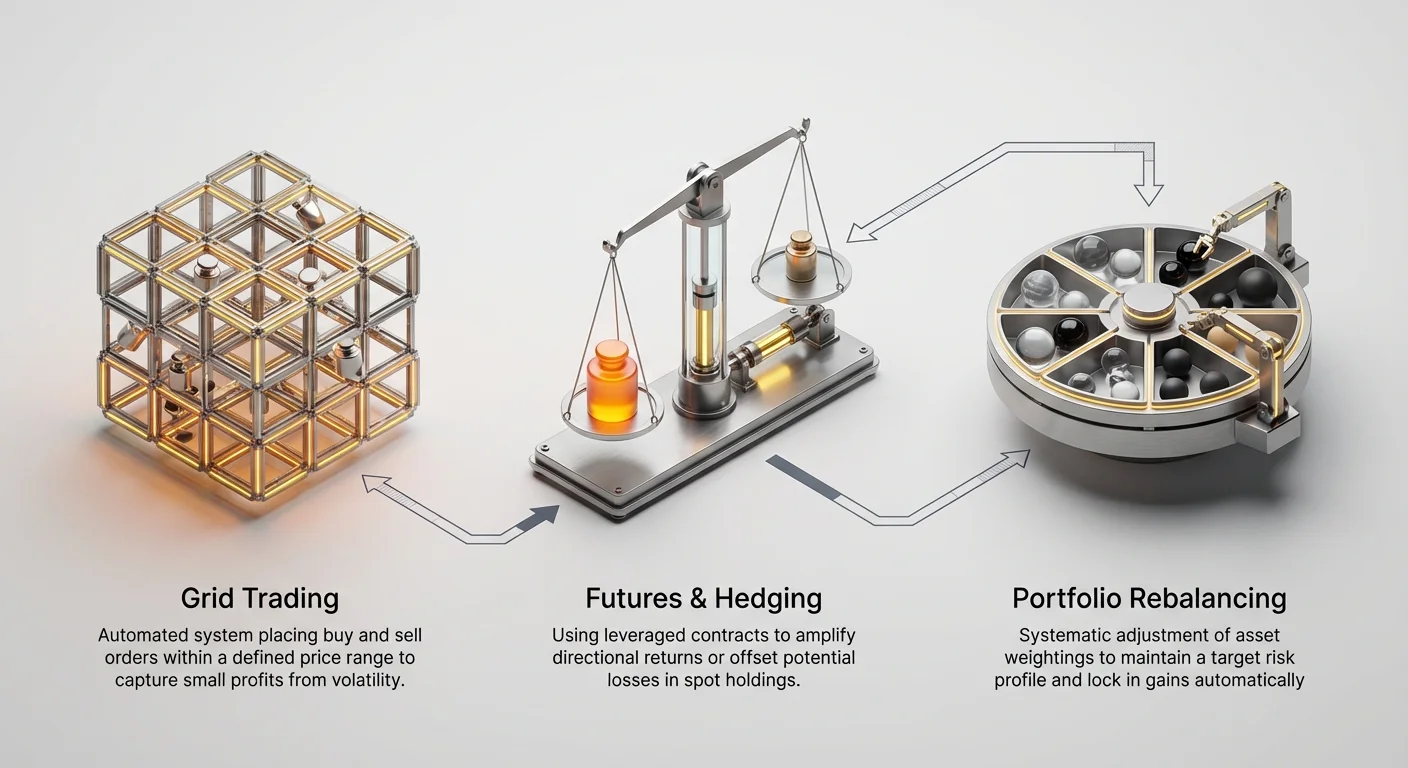

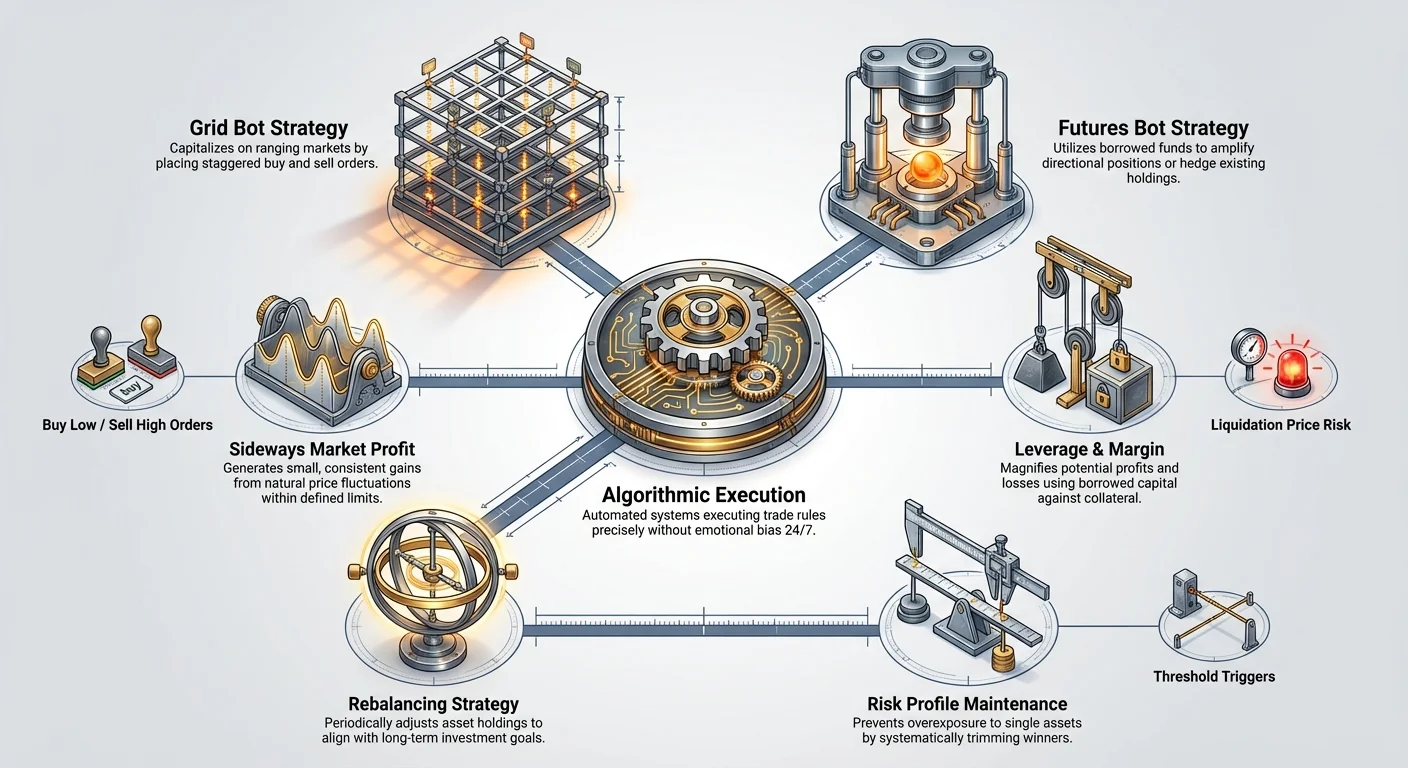

Стратегія 1: Боти сіткової торгівлі

Сіткова торгівля є однією з найпопулярніших алгоритмічних стратегій для новачків та середнього рівня трейдерів, оскільки її логіка проста та високо ефективна в конкретному типі ринкових умов: волатильність без сильного напрямкового тренду ("бічний" або "флетовий" ринок).

Основна концепція сіткової торгівлі

Бот сіткової торгівлі систематично розміщує серію розподілених ордерів на купівлю та продаж навколо обраної центральної ціни, створюючи "сітку".

Як це працює:

- Визначити діапазон: Трейдер встановлює мінімальну (нижню межу) та максимальну (верхню межу) ціну для сітки.

- Створити рівні: Бот рівномірно розподіляє ордери на купівлю та продаж у цьому діапазоні.

- Виконувати угоди:

- Якщо ціна падає до рівня купівлі, бот автоматично купує встановлену суму.

- Якщо ціна згодом піднімається до наступного рівня продажу, бот продає щойно набутий актив, фіксуючи невеликий прибуток (різниця між лініями купівлі та продажу).

- Бот негайно замінює виконані ордери, щоб сітка продовжувала працювати.

По суті, бот отримує прибуток від природних невеликих коливань (волатильності), що виникають, коли ціна відскакує вгору-вниз у визначеному діапазоні.

Налаштування сітки: Параметри та керування ризиками

Успіх стратегії сітки повністю залежить від правильного налаштування параметрів.

1. Визначення діапазону (верхня та нижня межі)

Це найважливіший крок. Проаналізуйте історію ринку, щоб визначити очікуваний торговельний канал для активу (наприклад, BTC/USDT).

- Приклад: Якщо Bitcoin стабільно торгувався між $60,000 та $70,000 протягом останніх двох тижнів, ви можете встановити межі сітки трохи ширше, скажімо $59,000 до $71,000, щоб врахувати потенційні гніти.

2. Кількість сіток (густина)

Це визначає, скільки рівнів купівлі/продажу розміщується у вашому діапазоні.

- Більше сіток (густа): Вища частота угод, менший прибуток на угоду, але вимагає меншого руху для спрацьовування. Ідеально для високо волатильних вузьких діапазонів.

- Менше сіток (рідка): Нижча частота угод, більший прибуток на угоду, але вимагає більших рухів ціни. Безпечніше для ширших, менш передбачуваних діапазонів.

3. Відстань між сітками (прибуток %)

Це відсоткова різниця між кожним рівнем сітки. Якщо ви встановите відстань 1%, щоразу, коли ціна рухається на 1%, виконується угода. Цей 1% прибутку повинен бути достатнім, щоб покрити торгові комісії та залишити чистий прибуток.

4. Ризик "виходу за межі"

Найбільший ризик у сітковій торгівлі — це різкий прорив активу за межі визначеного діапазону.

- Якщо ціна прориває верхню межу: Бот продасть усі залишки активів. Бот припинить торгівлю, і ви пропустите подальший висхідний рух (втрачена вигода).

- Якщо ціна прориває нижню межу: Бот купить всю встановлену ємність. Бот припинить торгівлю, і ви залишитеся з великим, знецінюючим активом (потенційна втрата).

- Найкраща практика: Завжди встановлюйте жорсткий стоп-лосс трохи нижче нижньої межі сітки, щоб захистити капітал у разі серйозного обвалу.

Коли використовувати (та уникати) стратегії сітки

| Стан ринку | Підхожість | Чому |

|---|---|---|

| Бічний / Флетовий ринок | Відмінно | Це оптимальне середовище. Невеликі, послідовні коливання гарантують постійне виконання та накопичення прибутку. |

| Сильний висхідний тренд | Погано | Бот продасть усі активи рано і зупиниться, змусивши вас пропустити більшу частину висхідного ралі. |

| Сильний низхідний тренд | Небезпечно | Бот невпинно купуватиме активи до досягнення нижньої межі, призводячи до великої позиції під водою. |

| Екстремально низька волатильність | Погано | Якщо ціна плаває, жодна лінія сітки не перетинається, і бот не генерує прибутку (комісії можуть все ж нараховуватися, якщо платформа стягує за розміщення). |

Порада для впровадження: Використовуйте асиметричну сітку, якщо у вас є легка напрямкова упередженість. Наприклад, розмістіть більше ордерів на купівлю, ніж на продаж, якщо ви трохи бичачий щодо активу в довгостроковій перспективі.

Стратегія 2: Використання ф'ючерсних ботів для просунутої торгівлі

Торгівля ф'ючерсами за своєю суттю складніша за спотову торгівлю, оскільки включає концепції левериджу та закінчення контракту. Однак, коли автоматизована, ф'ючерсні боти стають потужними інструментами для двох основних цілей: посилення прибутковості на напрямкових ставках та впровадження стратегій хеджування для зменшення ризиків.

Що таке крипто ф'ючерсні контракти? (Пояснення для початківців)

Простими словами, ф'ючерсний контракт — це угода купити або продати актив (як BTC) за заздалегідь визначеною ціною в конкретний час у майбутньому. У крипто найпоширеніші "Безстрокові ф'ючерси"; вони ніколи не закінчуються, дозволяючи трейдерам утримувати позиції необмежено, але вимагаючи періодичних платежів за фінансування.

Для торгівлі ф'ючерсами потрібно розміщувати заставу (маржу) для відкриття позиції. Важливо, що CEX дозволяють трейдерам використовувати леваридж — позичені кошти — щоб збільшити розмір позиції понад власний капітал. Хоча леверидж може помножити прибутки, він також множить втрати та значно підвищує ризик ліквідації (коли біржа примусово закриває вашу позицію, щоб захистити свою позику).

Впровадження напрямкових ф'ючерсних ботів

Напрямкові ф'ючерсні боти використовуються, коли трейдер має високу впевненість у майбутньому русі ринку. Ці боти автоматизують складні входи, виходи та керування ризиками з використанням левериджу.

Бот левериджового DCA

Поширена стратегія ф'ючерсів — модифікований бот усереднення доларової вартості (DCA), призначений для ринкової волатильності.

- Мета: Накопичити велику левериджову позицію за кращою середньою ціною, коли ринок рухається проти вас, а потім продати всю позицію при відновленні ціни.

- Механізм:

- Бот ініціює невелику лонг-позицію (наприклад, $1,000 з 5x левериджем).

- Якщо ціна падає на 1%, бот автоматично відкриває другу, більшу лонг-позицію (наприклад, $1,500 з 5x левериджем).

- Це продовжується, систематично знижуючи середню ціну входу загальної позиції.

- Бот має попередньо встановлений ордер тейк-профіту (наприклад, 2% вище середньої ціни входу).

- Ризик: Хоча це знижує середню ціну, воно різко збільшує загальну експозицію та наближає ціну ліквідації до поточної ринкової ціни з кожним новим входом. Ця стратегія вимагає значного капіталу, відкладеного для покриття потенційних маржин-колів.

Просунута техніка: Стратегії хеджування з ф'ючерсними ботами

Хеджування — це практика використання одного інвестиції для компенсації ризиків іншої. Ф'ючерсні боти ідеально підходять для цього, оскільки дозволяють одночасне автоматизоване керування двома протилежними позиціями.

Спот-ф'ючерсний хедж

Ця стратегія ідеальна для довгострокових інвесторів, які утримують портфель активів і хочуть захисту від короткострокової волатильності без продажу основних холдингів.

Сценарій: Ви тримаєте 1 BTC у холодному гаманці (спот-позиція). Ви вважаєте, що наближається короткострокова корекція, але не хочете реалізовувати капітальні прибутки чи платити комісії за продаж і повторну купівлю спотового BTC.

Впровадження бота:

- Розгорнути шорт ф'ючерсний бот: Бот автоматично відкриває шорт-позицію на ф'ючерси BTC (наприклад, продаж 1 BTC) з мінімальним левериджем (1x або 2x).

- Падіння ринку: Якщо спот-ціна BTC падає на $5,000, ваш холодний гаманець втрачає $5,000 у вартості.

- Прибуток ф'ючерсів: Одночасно шорт ф'ючерсний бот отримує приблизно $5,000 прибутку.

- Чистий результат: Загальна вартість вашого портфеля практично не змінюється, успішно хеджуючи спад.

- Закриття бота: Коли спад вважається завершеним, бот автоматично закриває прибуткову шорт-позицію, дозволяючи оригінальному спотовому холдингу захопити наступне відновне ралі.

Цей автоматизований хедж надає страхування, захищаючи капітал під час ведмежих ринків або сильних корекцій. Це критичний інструмент для серйозного керування портфелем.

Стратегія 3: Автоматизація ребалансування портфеля

Хоча боти сіткової торгівлі та ф'ючерсів зосереджені на максимізації короткострокових торгових прибутків, бот ребалансування портфеля виконує стратегічну довгострокову мету: підтримання бажаного профілю ризиків та розподілу активів. Ця стратегія є суттєвою для будь-якого інвестора, який утримує більше одного типу криптоактивів.

Філософія ребалансування портфеля

Уявіть, що ви визначили цільовий розподіл: 50% Bitcoin (BTC) та 50% Ethereum (ETH).

Якщо Bitcoin добре показує себе протягом місяця, його вартість може швидко зрости, зміщуючи розподіл портфеля до 60% BTC та 40% ETH. Хоча це здається виграшем, ваш портфель тепер ризикованіший, оскільки перезаряджений одним швидко зростаючим активом.

Бот ребалансування автоматично продає переможців (BTC) і купує переможених (ETH), відновлюючи оригінальне співвідношення 50/50.

Переваги ребалансування:

- Дисципліноване керування ризиками: Воно запобігає "повзучому ризику", послідовно скорочуючи активи, що надто зросли відносно цілі.

- Автоматизоване "Купуй дешево, продавай дорого": Систематично продаючи високо (переможців) і купуючи низько (активи, що відстають), бот змушує вас дотримуватися класичного інвестиційного принципу без емоційного втручання.

Типи ребалансування: На основі часу проти на основі порогу

Боти ребалансування зазвичай активуються на основі одного з двох методів:

1. Ребалансування на основі часу (періодичне)

Цей метод ігнорує рух ціни та виконує ребалансування суворо за графіком.

- Приклади графіку: Щоденно, щотижня, щомісяця або щоквартально.

- Випадок використання: Ідеально для інвесторів, які надають перевагу простоті та передбачуваності, узгоджуючи керування криптопортфелем з традиційними фінансовими графіками.

- Недолік: Якщо великий крах або памп ринку відбувається наступного дня після ребалансування, портфель залишається незбалансованим до наступної запланованої дати, потенційно пропускаючи оптимальні можливості продажу/купівлі.

2. Ребалансування на основі порогу (дрейф)

Цей метод динамічний і виконує ребалансування лише тоді, коли вага активу виходить за визначену толерантність.

- Механізм: Якщо ваша ціль — 50% BTC, ви можете встановити поріг 5%. Якщо розподіл BTC сягає 55% або падає до 45%, бот негайно запускає ребалансування назад до 50%.

- Випадок використання: Перевершує для швидко рухомих крипторинків. Забезпечує, щоб портфель ніколи не відходив далеко від запланованого профілю ризиків, максимізуючи характеристику "купуй дешево, продавай дорого" ребалансування.

- Недолік: Може призвести до вищих торгових комісій, якщо ринок екстремально волатильний і бот спрацьовує кілька разів на день.

Практичний посібник з налаштування бота ребалансування

Впровадження бота ребалансування вимагає ретельного налаштування на обраній платформі (багато CEX або сторонні служби ботів пропонують цю функцію).

Крок 1: Визначити цільовий розподіл

Визначте відсотки для всіх активів, які бажаєте утримувати.

- Приклад: BTC (40%), ETH (30%), SOL (20%), USDC (10%).

Крок 2: Вибрати метод запуску

Виберіть між на основі часу (наприклад, "ребалансувати щонеділі опівночі") або на основі порогу (наприклад, "ребалансувати, якщо будь-який актив відхиляється більше ніж на 3%"). Для крипто загалом рекомендується метод порогу.

Крок 3: Фінансувати бота та врахувати комісії

Бот вимагає всіх необхідних активів та достатньо базової валюти (наприклад, USDT або USD) для оплати транзакцій. Пам'ятайте, що щоразу, коли бот торгує, ви сплачуєте комісії. При виборі порогу переконайтеся, що потенційний прибуток від ребалансування перевищує накопичені торгові витрати.

Крок 4: Моніторити структурні зміни

Бот ребалансування припускає, що ваші початкові вибори активів (BTC, ETH, SOL) залишаються фундаментально обґрунтованими. Якщо ви втрачаєте віру в актив (наприклад, SOL), ви мусите вручну призупинити бота, оновити цільові розподіли та перезапустити його. Бот підтримує співвідношення, але не виконує должне напрацювання щодо базових активів.

Необхідні навички: Тестування та оптимізація стратегій ботів

Різниця між витонченим алгоритмічним трейдером та новачком, який запускає шаблонний бот, — це відданість тестуванню, симуляції та ітеративній оптимізації. Просто активувати бота та піти геть — це рецепт катастрофічних втрат.

Критична роль бектестування

Бектестування — це процес тестування вашої алгоритмічної стратегії за допомогою історичних ринкових даних. Воно відповідає на питання: "Як би ця точна стратегія показала себе за останній рік, два роки чи п'ять років?"

Методологія ефективного бектестування

- Вибрати правильний період даних: Тестуйте стратегію через різні ринкові цикли. Стратегія, що добре працює на бичачому ринку 2021, може повністю провалитися на ведмежому ринку 2022. Тестуйте бичачі ралі, ведмежі ринки та тривалі бічні консолідації.

- Включити реалістичні комісії: Торгівельні комісії (тейкер/мейкер) та ставки фінансування (для ф'ючерсів) значно зменшують прибутковість, особливо для високочастотних стратегій, як густі сітки. Переконайтеся, що інструмент бектестування точно враховує ці витрати.

- Врахувати прослизання: Прослизання виникає, коли ціна виконання відрізняється від очікуваної, часто через низьку ліквідність або високу ринкову волатильність. Якщо ваш бот розміщує дуже великі ордери, симульоване прослизання мусить бути включене для реалістичної оцінки продуктивності.

- Аналізувати просадку: Просадка — це найбільше падіння від піку до мінімуму протягом конкретного періоду. Стратегія може бути високо прибутковою загалом, але якщо має 50% максимальну просадку, це означає, що ви ризикували втратити половину капіталу в один момент. Розуміння просадки ключове для оцінки реального ризику стратегії.

Примітка: Бектестування доводить життєздатність, але не гарантує майбутніх результатів. Ринкові умови змінюються, і минулі результати ніколи не передбачають майбутнє.

Симуляція та паперова торгівля

Після проходження історичного аналізу бектестуванням наступний крок — живий симуляція, часто називається паперовою торгівлею або демо-торгівлею.

Паперова торгівля передбачає запуск вашої живої стратегії бота на реальній платформі біржі з використанням симульованого, неіснуючого капіталу. Бот використовує реальні ринкові дані в реальному часі, реальні книги ордерів та реальну затримку, але угоди ніколи не виконуються на фактичному блокчейні.

Чому паперова торгівля критична

- Тестування інфраструктури: Воно підтверджує, що з'єднання бота з біржею (через API-ключі) стабільне, надійне та виконує ордери з запланованою швидкістю.

- Валідація припущень: Воно перевіряє, що комісії та прослизання, спостережені в бектесті, відповідають реальним умовам.

- Налаштування параметрів: Ви можете точно налаштувати рівні порогів, відстані сітки чи суми левериджу в безризиковому середовищі перед розгортанням реального капіталу.

Проведіть тест паперової торгівлі принаймні два тижні, щоб захопити широкий діапазон внутрішньоденної та тижневої волатильності перед вкладенням реальних коштів.

Моніторинг та ітерація (керування прослизанням та комісіями)

Алгоритмічна торгівля — це не "встанови та забудь". Після розгортання стратегії вимагають постійного моніторингу та ітерації.

1. Аналіз комісій у реальному часі

Високочастотні боти можуть легко накопичити значні торгові комісії. Регулярно перевіряйте загальні витрати на комісії проти валового прибутку. Якщо комісії споживають більше 30% ваших прибутків, ви мусите скоригувати стратегію (наприклад, використовувати менше, ширших сіток для зменшення частоти угод або намагатися кваліфікуватися на нижчі комісії VIP-рівнів біржі).

2. Керування волатильністю активів для ботів сітки

Якщо цільовий актив бота сітки раптово входить у сильний тренд (вгору чи вниз), сітку мусить бути вручну зупинено та потенційно скинуто або повністю вимкнено. Бот не може фундаментально змінити стратегію на основі макроумов; це рішення мусить прийняти оператор. Регулярний моніторинг запобігає великим втратам, коли бічний ринок переходить у трендовий.

3. Обробка ризику ліквідації у ф'ючерсних ботах

Для левериджових ф'ючерсних ботів постійно моніторте ціну ліквідації. Якщо позиція бота накопичується до точки, де ціна ліквідації небезпечно близько до поточної ринкової ціни, оператор мусить вручну додати більше застави (маржі), щоб відсунути ціну ліквідації далі, або зменшити розмір позиції. Автоматизоване керування ризиками допомагає, але людський нагляд — остаточний захист від катастрофічних втрат.

Висновок

Просунуті алгоритмічні стратегії торгівлі — боти сіткової торгівлі, ф'ючерсні та ребалансування — надають криптоінвесторам інструменти для впровадження витончених, дисциплінованих фінансових планів. Вони переводять трейдера за межі емоційного прийняття рішень, дозволяючи системам керувати волатильністю (сітка), хеджувати системні ризики (ф'ючерси) та підтримувати довгострокові цілі збереження капіталу (ребалансування).

Успішне розгортання, однак, залежить не лише від натискання "старт", а від оволодіння базовими принципами: точним бектестуванням, суворим паперовим трейдингом та постійним моніторингом параметрів ризиків і комісій. Поєднуючи ці просунуті інструменти автоматизації з глибоким розумінням ринкової динаміки, новачки можуть почати виконувати торгові стратегії, які раніше були зарезервовані лише для інституційних гравців.