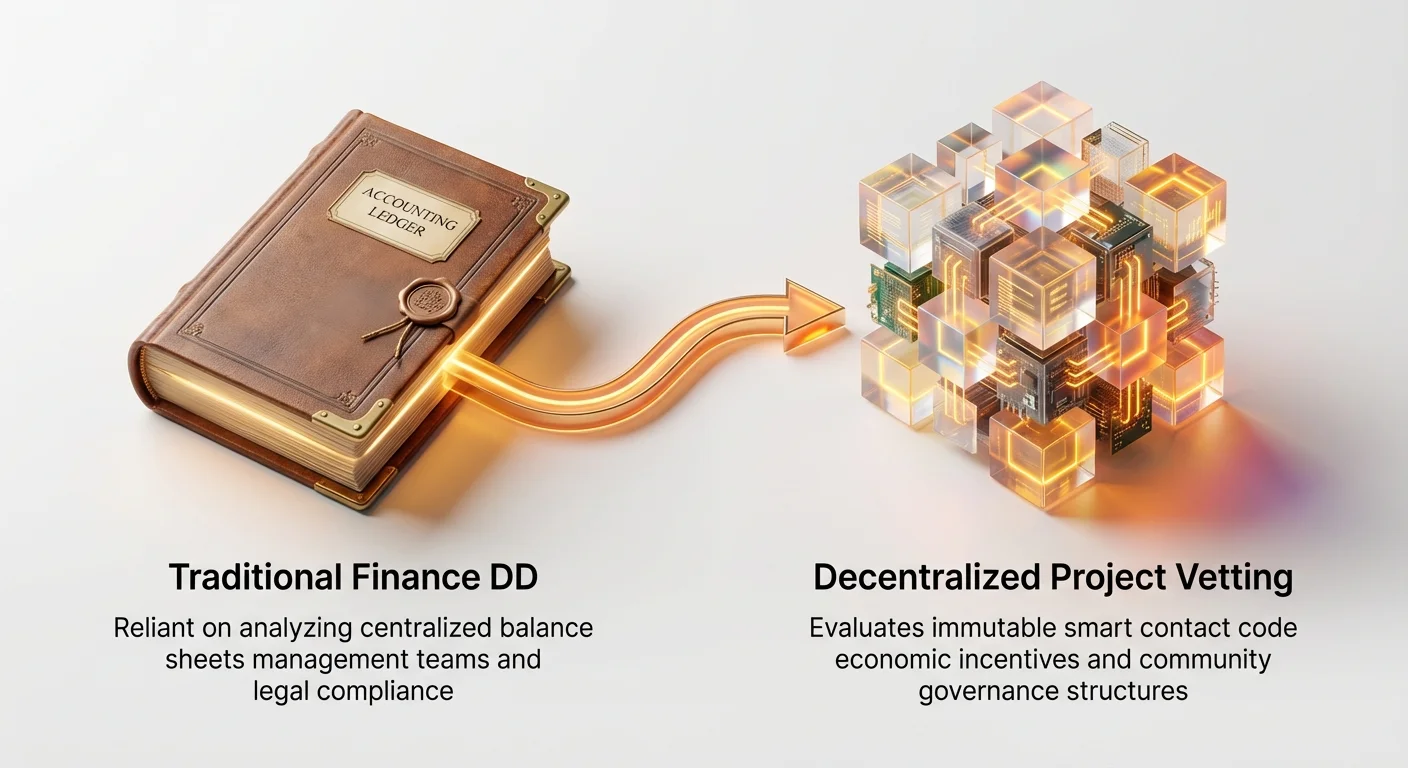

Det finansielle landskapet endres raskt. I tiår har institusjonelle investorer – venturekapitalfond, hedgefond og sofistikerte eiendomsforvaltere – støttet seg på etablerte due diligence (DD)-prosesser rotfestet i tradisjonell finans: gransking av balanser, vurdering av ledelsesteam og analyse av juridisk etterlevelse. Imidlertid introduserer fremveksten av Web3 og desentraliserte protokoller et radikalt brudd med disse normene.

Desentraliserte prosjekter (ofte omtalt som protokoller eller DAOs) opererer uten en sentral bedriftsenhet, støtter seg på åpen kildekode i stedet for proprietære systemer, og styrer seg selv gjennom kryptografiske tokens i stedet for styremøter. Denne fundamentale forskjellen gjør tradisjonelle DD-rammeverk utilstrekkelige, ja til og med irrelevante, når det gjelder å vurdere kjernerisikoer. Et venturefirma kan ikke bare be om revidert finansiell rapportering når «bedriften» drives av en uforanderlig smart kontrakt.

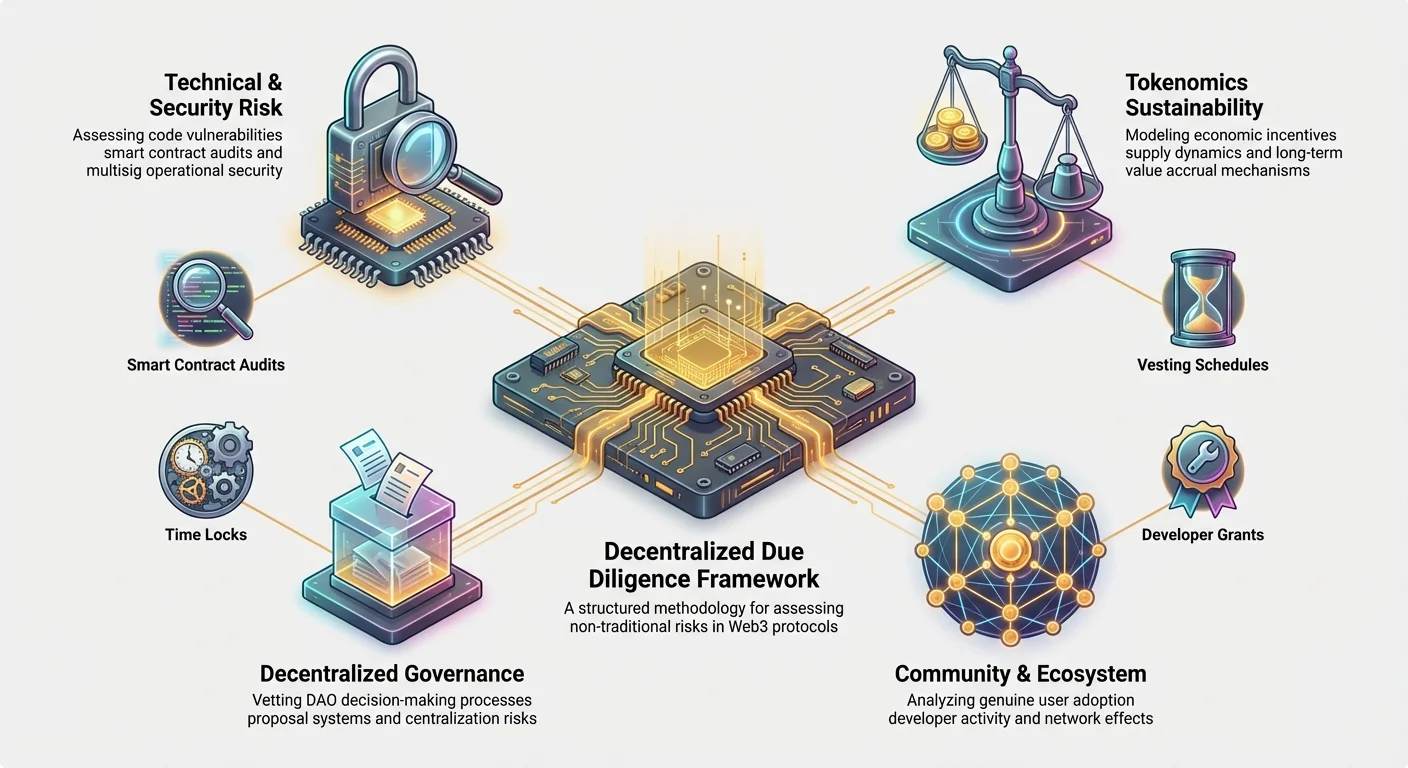

Denne guiden skisserer det spesialiserte due diligence-rammeverket som profesjonelle investorer bruker for å vurdere desentraliserte prosjekter. Vi går utover enkle definisjoner for å gi en strukturert metodikk for å vurdere ikke-tradisjonelle risikoer, med fokus på teknisk sikkerhet, økonomisk bærekraft (tokenomics), desentralisert styring og fellesskapshelse. Å forstå dette rammeverket er avgjørende for alle som ønsker å investere profesjonelt eller bare forstå de iboende risikoene ved sofistikerte Web3-aktiva.

Skiftet: Fra GAAP til styring

Institusjonell due diligence, i Web3-sammenheng, er prosessen med å oversette tekniske og fellesskapsrisikoer til kvantifiserbare finansielle og operative risikoer. Før vi dykker ned i detaljene, er det essensielt å innse hvorfor en spesialisert tilnærming er nødvendig.

Den tradisjonelle DD-sjekklisten vs. Web3-virkeligheten

I en typisk Series A-finansieringsrunde for et teknologiselskap ville due diligence legge stor vekt på disse elementene, som er nesten umulige å anvende direkte på en desentralisert protokoll:

- Finansielle opplysninger (GAAP-overholdelse): Gransking av inntekter, marginer og projisert vekst ved bruk av Generally Accepted Accounting Principles (GAAP).

- Web3-virkelighet: Protokoller har ofte ikke inntekter i tradisjonell forstand; kontantstrømmer holdes i smarte kontrakter og fordeles i henhold til koden. Metrikker fokuserer på Total Value Locked (TVL), transaksjonsvolum og gebyrinnfangingssats.

- Ledelsesteam og struktur: Analyse av ledergruppens merittliste, ansettelseskontrakter og bedriftsstruktur.

- Web3-virkelighet: Ledelse er ofte pseudonym, globalt spredt, og beslutninger tas gjennom avstemmingsmekanismer (DAOs) i stedet for CEO-myndighet. DD skifter fokus til kjerneutviklerteamet og styringsdeltakere.

- Immaterielle eiendeler (IP): Sikring av patenter, varemerker og proprietær kode.

- Web3-virkelighet: Kjerneteknologien er vanligvis åpen kildekode, noe som betyr at den er bevisst offentlig og ikke proprietær. Verdien ligger i nettverkseffekter, sikkerhet og fellesskapsadopsjon, ikke juridisk eierskap.

Identifisering av ikke-tradisjonelle risikosøyler

For å håndtere disse forskjellene har institusjonelle investorer etablert fire kjernerisikosøyler som er unike for desentraliserte protokoller. Disse søylene danner ryggraden i crypto due diligence-rammeverket:

- Teknisk og sikkerhetsrisiko: Risikoen for at underliggende kode inneholder feil eller sårbarheter som fører til tap av midler (f.eks. hacks av smarte kontrakter).

- Tokenomics-bærekraft: Risikoen for at prosjektets økonomiske modell (insentiver, tilbud og distribusjon) er ustabil, inflasjonær eller mislykkes i å fange verdi for tokeninnehavere.

- Desentralisert styringsrisiko: Risikoen for at beslutningsprosessen (DAO) kan kapres, manipuleres eller føre til regulatorisk ikke-overholdelse eller intern låsing.

- Fellesskap og økosystemrisiko: Risikoen for at prosjektet mangler tilstrekkelig desentralisering, utviklerstøtte eller genuin brukeradopsjon som er nødvendig for langsiktig overlevelse.

Søyle 1: Teknisk og sikkerhetsrisikovurdering

Koden er loven i en desentralisert protokoll. I motsetning til en tradisjonell programvareapplikasjon som kan lappes raskt av et sentralt team, holder kritiske smarte kontrakter ofte milliarder av dollar og er designet for å være uforanderlige når de er utplassert. Derfor er den tekniske risikovurderingen av høyeste viktighet. Institusjonell DD går langt utover å bare lese en revisjonsrapport.

Analyse av revisjoner av smarte kontrakter

Et prosjekt som mottar en «passed»-revisjon fra et anerkjent firma (som CertiK eller Trail of Bits) er bare utgangspunktet. Gransking krever dypere undersøkelser:

- Revisjonens omfang og dybde: Ble hele protokollen revidert, eller bare en liten, isolert komponent? Investorer ser etter bevis på at de mest kritiske, høyt verdsatte kontraktene (f.eks. de som håndterer sikkerhet eller mynting av tokens) ble gitt høyest gransking.

- Revisorfirmas rykte: Ikke alle revisjonsfirmaer er like. Investorer prioriterer revisjoner fra firmaer med bevist merittliste i å finne sofistikerte zero-day-sårbarheter i lignende protokoller.

- Verifisering av implementering av rettelser: Det mest oversette trinnet. En god revisjon inkluderer identifiserte svakheter (funn). Investorer krever bevis på at alle kritiske og alvorlige funn er rettet, og avgjørende at revisoren verifiserte de implementerte rettelsene. En rapport som identifiserer alvorlige problemer, men ikke bekrefter retting, er en massiv rød fane.

Handlingsbart tips: Se etter protokoller som tilbyr pågående feilbelønninger (f.eks. via plattformer som Immunefi). Dette viser et engasjement for kontinuerlig sikkerhet, med anerkjennelse av at kode aldri er 100 % sikker.

Kodekvalitet og vedlikeholdbarhetsgjennomgang

Fordi de fleste Web3-koder er åpen kildekode (offentlig hostet på plattformer som GitHub), utfører institusjonelle team spesialiserte koderevisjoner med fokus på kvalitetsindikatorer. Dette vurderer prosjektets fremtidige levedyktighet og integrasjonsletthet.

- Dokumentasjon og kommentarer: Er koden godt dokumentert? Dårlig dokumentert, spagetti-kode er svært utsatt for fremtidige feil og signaliserer slurvete utvikling. Høykvalitetsprotokoller gir detaljert, oppdatert utviklerdokumentasjon (APIer, integrasjonsguider) som demonstrerer modenhet.

- Avhengighetsadministrasjon: Protokoller bygger ofte på komponenter fra andre prosjekter (f.eks. bruk av etablerte biblioteker som OpenZeppelin). DD sikrer at disse avhengighetene er sikre, godt vedlikeholdt og ikke utsatt for potensielle «supply chain attacks».

- Utviklingsaktivitet: VCs bruker verktøy for å spore GitHub-commits, pull requests og størrelsen på kjerneutviklerteamet over tid. Et sunt prosjekt viser konsistent, aktiv utvikling, ikke bare store utbrudd rundt lansering, som indikerer langsiktig engasjement.

Operasjonell sikkerhet og nøkkeladministrasjon

Selv feilfri kode kan kompromitteres hvis administrative nøkler håndteres dårlig. Investorer gransker protokollens interne operative sikkerhet (OpSec).

- Multisignatur (Multisig)-oppsett: For kritiske funksjoner (som oppdatering av protokollen eller tilgang til kassen), er en multisig-lommebok essensiell. Dette krever at flere uavhengige parter (ofte stiftelsesmedlemmer, revisorer eller fellesskapsledere) godkjenner en transaksjon før den utføres. Institusjonell DD verifiserer:

- Antall nødvendige signaturer (f.eks. 5 av 8).

- Identitet og uavhengighet til nøkkelholdere.

- Sikkerhetsrutinene som brukes av nøkkelholdere (f.eks. geografisk separasjon, hardware-lommebøker).

- Tidslåser: En tidslås krever en obligatorisk forsinkelse mellom en styringsavstemning (eller teamavgjørelse) og utførelsen av endringen. Dette gir et avgjørende sikkerhetsvindu for fellesskapet eller investorer til å oppdage og potensielt stoppe en ondsinnet oppdatering. VCs vurderer lengden på tidslåsen – en kort tidslås (f.eks. 2 timer) gir lite sikkerhet, mens en lengre (f.eks. 48–72 timer) demonstrerer fornuftig risikostyring.

Søyle 2: Tokenomics-bærekraftmodellering

Tokenomics – den økonomiske modellen som styrer opprettelse, distribusjon, tilbud og bruk av en protokolls native token – er den økonomiske motoren i et Web3-prosjekt. En feilaktig tokendesign kan dømmes en teknisk perfekt protokoll. Institusjonelle investorer bruker sofistikerte tokenomics-analysverktøy for å stress-teste modellen.

Forståelse av tokendistribusjon og vestingplaner

Måten en token distribueres initialt på er en massiv indikator på samstemmighet mellom grunnlagsteamet, investorer og fellesskapet.

- Investorlås og teamlås: Investorer analyserer vestingplanen – tidslinjen der tidlige investorer og teammedlemmer mottar sine tokens. Lange, klippebaserte vestingplaner (f.eks. 1 års klippe, 3 års lineær utløsning) foretrekkes, da de samkjører grunnleggernes langsiktige suksess med protokollens suksess og forhindrer et plutselig, massivt salg («rug pull»).

- Fellesskapsfordeling vs. insiderfordeling: DD gransker prosenten av tokens allokert til fellesskapet, kassen og staking-belønninger versus prosenten holdt av grunnlagsteamet, VCs og rådgivere. En sterkt sentralisert initial distribusjon innebærer høy potensiell manipulasjon og volatilitet.

- Likviditetsprovisjon: Hvordan etableres initial likviditet? Hvis protokollen krever betydelig innsats fra grunnlagsteamet for å opprettholde markedslikviditet, signaliserer det potensiell svakhet. Institusjonelle investorer foretrekker modeller der protokollen selv insentiverer desentralisert likviditetsprovisjon.

Brukstilfelle-eksempel: Hvis et grunnlagsteam mottar 20 % av token-tilbudet, men 50 % av disse tokenene låses opp på dag 1, er risikoen for et massivt tilbudssjokk og priskollaps ekstremt høy. Institusjonelle rammeverk krever stagnerende vesting for å dempe denne umiddelbare utvanningsrisikoen.

Brukbarhet, verdifordeling og inflasjonstrykk

En token må ha en overbevisende grunn til å eksistere utover spekulasjon. VCs vurderer hvordan tokenen fanger verdi og håndterer tilbudet sitt.

- Verdifordelingsmekanisme: Gir innehav av tokenen en reell fordel?

- Gebyrinntaking: Mottar tokenen en andel av gebyrene generert av protokollen (f.eks. handelsgebyrer, utlånsrenter)? Dette knytter tokenens verdi direkte til protokollens bruk.

- Staking-belønninger: Er staking-belønningene bærekraftige? Hvis belønninger utbetales ved nyutstedte tokens (inflasjon), må investorer sikre at inflasjonsraten kompenseres av nettverksetterspørsel og bruk.

- Styringsvekt: Selv om styring er en brukbarhet, foretrekker VCs modeller der styringsdeltakelse kombineres med økonomiske insentiver for å oppmuntre til aktiv, ansvarlig deltakelse.

- Tilbudsdynamikk (inflasjon/deflasjon): Er token-tilbudet fast, inflasjonært eller deflasjonært?

- Hvis inflasjonært (nye tokens mintes kontinuerlig, ofte for å betale stakere eller minere), krever DD-rammeverket bevis på at etterspørselen etter protokollens tjeneste vil vokse raskere enn tilbudsinflasjonen, og dermed bevare tokenverdien.

- Hvis deflasjonært (tokens brennes, ofte gjennom gebyrer), analyserer DD brennmekanismen for å sikre at den er effektiv og bærekraftig.

Bruk av tokenomics-analysverktøy

Sofistikerte investorer stoler ikke på enkle regneark; de bruker spesialiserte tokenomics-analysverktøy for å modellere ulike markeds сценаarier.

- Simuleringsmodellering: Disse verktøyene kjører Monte Carlo-simuleringer (titusener av tilfeldige utfallsscenarier) for å teste tokenens ytelse under stress, som plutselige markedsnedturer, høyvoksperioder eller styringsangrep.

- Følsomhetsanalyse: Dette bestemmer hvor følsom tokenprisen og prosjektets levedyktighet er for nøkkelveksterne variabler (f.eks. Ethereum gaspriser, konkurrentlansering, nedgang i total crypto-markedsverdi).

- Etterspørselselastisitet: Investorer modellerer den nødvendige etterspørselen som kreves for å kompensere inflasjon. For eksempel, hvis en token har 10 % årlig inflasjonsrate, spør DD-rammeverket: hvor mye ny brukerkapital må inngå i systemet årlig bare for å opprettholde dagens pris? Hvis den nødvendige etterspørselen virker urealistisk, flagges prosjektet som høy risiko.

Søyle 3: Gransking av desentralisert styringsrammeverk

Desentraliserte autonome organisasjoner (DAOs) er ment å erstatte sentralisert ledelse. Imidlertid introduserer desentralisert styring komplekse risikoer, særlig risikoen for treg beslutningstaking, regulatorisk usikkerhet eller rene fiendtlige overtakelser.

Vurdering av styringsangrepsvektorer

Mens tradisjonelle selskaper bekymrer seg for fiendtlige M&A, bekymrer protokoller seg for tekniske og økonomiske angrep på styringsmekanismen selv.

- Velgerapati og sentralisering: Hvis en stor prosentandel av tokeninnehavere ikke deltar i avstemning, konsentreres makten blant et lite antall aktive lommebøker (ofte grunnlagsteamet, store VC-fond eller hvaler). Institusjonell DD analyserer Gini-koeffisienten for avstemningsmakt for å sikre et minimumsnivå av desentralisert distribusjon. Lav velgerdeltakelse er en stor risiko, da det gjør protokollen sårbar for angrep som bare krever kjøp av en liten prosentandel av for øyeblikket avstemte tokens.

- Flash loan-angrep: Noen protokoller tillater at styringstokens lånes midlertidig via flash loans (lån tatt og tilbakebetalt i én transaksjon) for å vedta et ondsinnet styringsforslag uten å eie tokenene på ordentlig. DD må verifisere at styringsmekanismen er immun mot, eller mildner, denne vektoren.

- 51 %-angrestrerskel: Investorer beregner kostnaden for å kjøpe 51 % av de flytende, ikke-stakte styringstokenene. Hvis denne kostnaden er relativt lav (f.eks. under 50 millioner dollar for en protokoll verdt flere milliarder), anses prosjektet som sårbart.

Mekanismedesign og forslagsprosess

Hvor enkelt og trygt kan protokollen endres? Designet av styringsprosessen reflekterer prosjektets modenhet og risikotoleranse.

- Kvorumkrav: Hvilken prosentandel av token-tilbudet må stemme for at et forslag skal vedtas? Et lavt kvorum (f.eks. 1 %) gjør det enkelt for en liten gruppe å kontrollere fremtiden, mens et ekstremt høyt kvorum (f.eks. 60 %) kan føre til styringslåsing og hindre nødvendige oppdateringer. DD søker et balansert kvorum som sikrer legitimitet uten å lamme protokollen.

- Forslagsleadtid og utførelse: Investorer gransker de prosedyremessige trinnene:

- Temperatursjekk: Uformell diskusjonsperiode.

- Formelt forslag: Token-snapshots og on-chain-avstemning.

- Utførelsesforsinkelse (tidslås): Den avgjørende sikkerhetsbufferen gjennomgått i Søyle 1.

- Nødmeldinger: Har protokollen en forhåndsdefinert prosess for rask håndtering av en kritisk sikkerhetsfeil? Selv om full desentralisering er målet, sees noen nød-«pause»-funksjoner, kontrollert av en høysikker multisig, ofte som fornuftig risikodemping for milliard-dollar DeFi-protokoller.

Sentraliseringsrisikoer og DAO-struktur

Mange DAOs er desentraliserte bare i navn (DINO). Investorer analyserer juridiske og tekniske rester av grunnlagsteamet.

- Juridisk enhetsstruktur: Selv om protokollen er desentralisert, hvem håndterer skatter, juridiske innleveringer og kontrakter i den virkelige verden? VCs undersøker den juridiske grunnlaget (f.eks. stiftelser i offshore-jurisdiksjoner) etablert for å støtte DAOen og beskytte investorer mot personlig ansvar.

- Nøkkelavhengigheter: Stoler protokollen fortsatt på sentralisert infrastruktur (f.eks. bruk av én skyleverandør for hosting av front-end-grensesnittet, eller krav om manuell input fra grunnlagsteamet for å deployere spesifikke oppdateringer)? Avhengigheter av sentraliserte flaskehalser representerer et enkelt feilpunkt og regulatorisk risiko.

- Kasseadministrasjon: VCs gjennomgår hvordan DAO-kassen (midler samlet inn og protokollgebyrer) administreres. Er den gjennomsiktig investert i henhold til fellesskapsavstemninger, eller holdes kontrollen fortsatt effektivt av det initiale kjerne-teamet?

Søyle 4: Fellesskaps- og økosystemanalyse

En desentralisert projekts konkurransefortrinn ligger i fellesskapet, nettverkseffekter og evne til å tiltrekke seg byggere. Institusjonell DD behandler fellesskapet som et kritisk ikke-finansielt aktivum.

Måling av ekte desentralisering og engasjement

Enkle metrikker som antall Telegram-medlemmer er lett å manipulere. Sofistikert analyse går dypere inn i kvaliteten på interaksjon og beslutningstaking.

- Analyse av aktiv brukerbase: Investorer bruker on-chain-data for å skille mellom spekulative hold-adresser og genuine brukere (f.eks. adresser som aktivt engasjerer seg med kjerne smarte kontrakter, ikke bare handler tokenen). DD fokuserer på brukermetrikker som daglige aktive brukere (DAUer) og antall unike lommebøker som interagerer med protokollen per måned.

- Sosialt sentiment og diskusjonskvalitet: Sentimentanalysverktøy brukes til å overvåke fellesskapsfora (Discord, Discourse, styringssider). Er diskusjonen konstruktiv og teknisk, eller dominert av prisspekulasjon og emosjonelle utbrudd? Et giftig eller rent spekulativt fellesskap signaliserer dårlig langsiktigt potensial.

- Geografisk og demografisk mangfold: Ekte desentralisering betyr at prosjektet ikke domineres av én geografisk region eller en liten, homogen gruppe. Dette reduserer prosjektets sårbarhet for regulatoriske tiltak i én spesifikk jurisdiksjon.

Utvikleraktivitet og bidragsrørledning

Prosjektets evne til å tiltrekke seg og beholde talentfulle utviklere er den primære indikatoren på dens langsiktige teknologiske bane.

- Eksterne utviklerstipend: Har prosjektet et robust, gjennomsiktig stipendprogram for å finansiere utviklere utenfor kjerne-teamet? Et blomstrende økosystem støtter seg på tredjepartsbyggere som lager applikasjoner oppå protokollen (f.eks. lommebøker, analysverktøy, sideprotokoller).

- Kjerne-team vs. eksterne bidrag: Institusjonell DD søker å bekrefte at en betydelig del av kodebidrag og feilrettinger kommer fra eksterne, ikke-team-bidragsytere. Hvis prosjektet kollapser hvis kjerne-teamet forlater, er det sentralisert.

- Integrasjonsmetrikker: Hvor mange andre store crypto-prosjekter (eller til og med tradisjonelle selskaper) har integrert eller bygget ved bruk av denne protokollen? Sterke integrasjoner signaliserer at protokollen ses som pålitelig infrastruktur i det bredere Web3-økosystemet.

Konkurrentanalyse i Web3-landskapet

Konkurranseanalyse i Web3 skiller seg ut fordi kode ofte er forkbar. Suksess måles ikke bare etter gjeldende funksjonalitet, men etter nettverksforsvarlighet.

- Vurdering av forkrisiko: Siden konkurrenter kan kopiere koden, vurderer investorer inngangsbarrierer for en potensiell «fork» (en kopi av kodebasen). Disse barrierene inkluderer:

- Nettverkseffekter (f.eks. massiv brukerbase).

- Kapital-/likviditetskonsentrasjon (f.eks. dominant TVL).

- Proprietære datasett eller unike tekniske innovasjoner.

- Sammenlignende tokenmodeller: Hvordan sammenlignes prosjektets tokenomics med direkte konkurrenter? Hvis konkurrenten tilbyr en fundamentalt overlegen verdifordelingsmekanisme (f.eks. høyere reell avkastning eller lavere inflasjon), er prosjektet under vurdering i alvorlig ulempe, uavhengig av dagens markedsandel.

Integrering av funn og beregning av risikoprofil

Det siste trinnet i institusjonell due diligence er å syntetisere funnene fra de fire søylene til en helhetlig risikoprofil og investeringsanbefaling. Dette går fra analyse til beslutningstaking.

Tildeling av vekter til Web3-risikokategorier

Ikke alle risikoer er like, og prioriteringen avhenger ofte av fondets investeringsteser (f.eks. infrastrukturfond, DeFi-avkastningsfond eller NFT-fond).

| Risikosøyle | Typisk vektlegging | Prioritet for investeringstese |

|---|---|---|

| Søyle 1: Teknisk og sikkerhet | 35 % – 40 % | Høyest vekt for DeFi, utlån eller Layer 1-protokoller (hvor direkte tap av aktiva er primærrisikoen). |

| Søyle 2: Tokenomics-bærekraft | 30 % – 35 % | Høyest vekt for styringstokens og avkastningsprotokoller (hvor økonomisk design avgjør langsiktig levedyktighet). |

| Søyle 3: Desentralisert styring | 15 % – 20 % | Høy vekt for infrastruktur og DAO-drevne kasser (hvor politisk/operasjonell stabilitet er nøkkelen). |

| Søyle 4: Fellesskap og økosystem | 10 % – 15 % | Moderat vekt for alle prosjekter; høy vekt for konsumentrettede Web3-applikasjoner (hvor adopsjon driver verdi). |

Institusjonelle investorer bruker en scoringsmatrise, typisk med karakterer for hver underkomponent (f.eks. revisjonsverifisering, vestingplan-samstemmighet, kvorumtilstrekkelighet) på en skala fra 1 til 5 (eller A til D), deretter multiplisert med sektorspesifikk vekt for å produsere en samlet risikoscore.

Røde faner-protokollen

Mens noen problemer kan mildnes eller aksepteres, utløser visse funn umiddelbar avbrytelse av investeringsprosessen (røde faner). Disse ikke-forhandlebare dealbreakere inkluderer:

- Uautorisert nøkkeltilgang: Bevis på at én person eller liten, urevidert multisig har nøkkeladministrative rettigheter (som evnen til vilkårlig å minte tokens eller tømme kassen) uten tidslås.

- Uopplyste sikkerhetshendelser: Oppdagelse av tidligere utnyttelser eller hacks som grunnlagsteamet unnlot å opplyse investorer eller offentligheten om. Dette signaliserer et fundamentalt mangel på tillit og integritet.

- Regulatorisk jurisdiksjonsusikkerhet: Hvis kjerneutviklerteamet eller støttestiftelsen opererer i en jurisdiksjon med umiddelbar eller uforutsigbar fiendtlighet mot crypto, anses den regulatoriske risikoen som for høy.

- Umiddelbar finansiell ustabilitet: Tokenomics-modellering viser at nødvendig likviditet eller pågående staking-belønninger vil føre til løpsk inflasjon og priskollaps innen 12–18 måneder uten urealistisk brukvekst.

Best practice: Profesjonelle investorer forhandler ofte spesifikke beskyttelsestiltak basert på DD-funnene. Hvis styringen er for sentralisert, kan en term sheet for eksempel kreve at protokollen implementerer en minimum 72-timers tidslås før investeringen fullføres. Dette er hvordan institusjonell kapital driver bedre sikkerhetsstandarder i Web3.

Konklusjon

Institusjonell due diligence for desentraliserte prosjekter representer en fascinerende sammenkomst av datavitenskap, spillteori og tradisjonell finans. Det er en nødvendig evolusjon av investeringspraksis som skifter fokus fra sentraliserte bedriftsrapporter til åpen kildekode, samstemte insentiver og desentraliserte styringsstrukturer.

For nybegynnere gir forståelse av dette rammeverket et kraftfullt perspektiv for å vurdere enhver Web3-investering. Ved å gå utover hype og gjeldende markedspris, og i stedet analysere de fire søylene – sikkerhet, tokenomics, styring og fellesskap – kan investorer bedre vurdere den langsiktige levedyktigheten, robustheten og den sanne risikoprofilen til desentraliserte protokoller. Etter hvert som Web3-rommet modnes, vil disse sofistikerte, strukturerte vurderingsmetodikkene bli gullstandarden for kapitalutplassering i den desentraliserte økonomien.