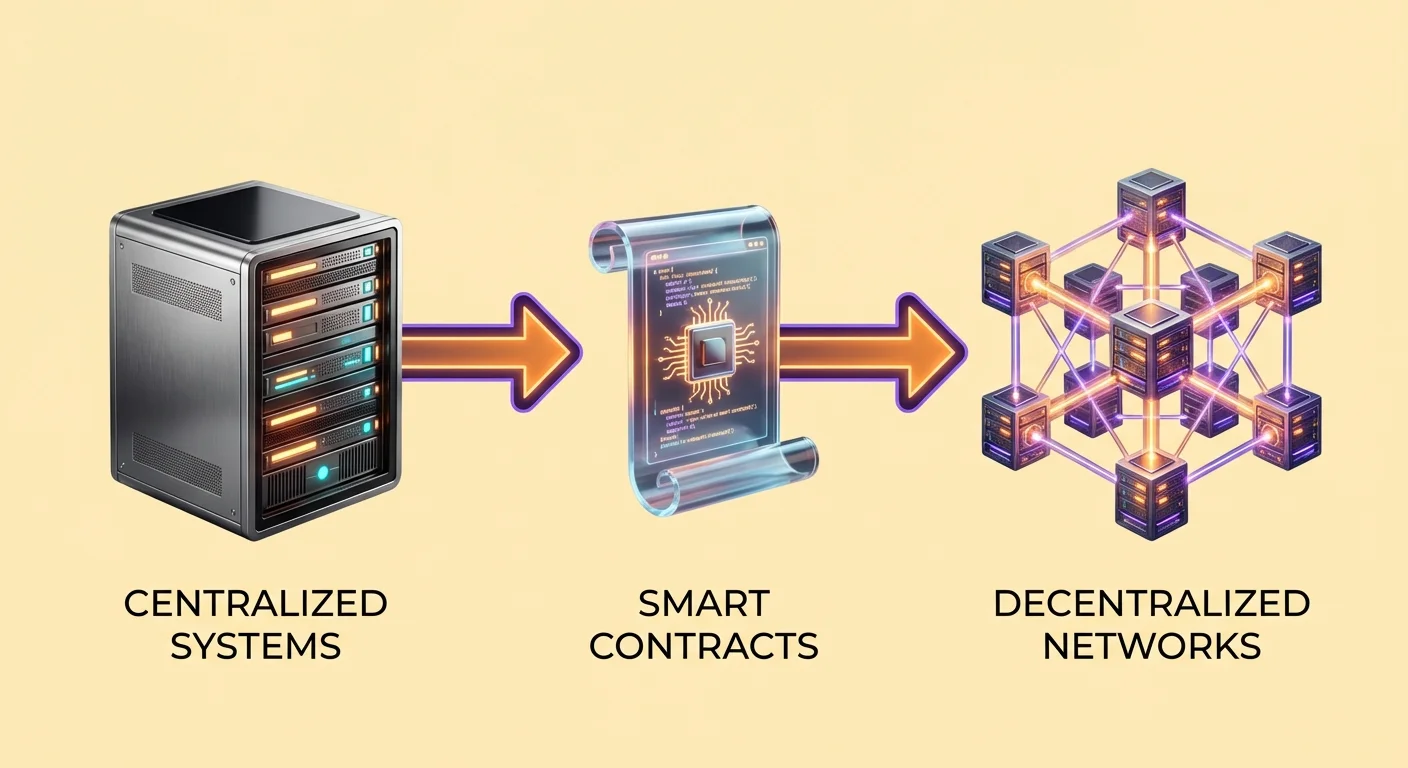

Flyttingen fra tradisjonell internettinfrastruktur til desentraliserte systemer markerer en fundamental endring i hvordan digitale applikasjoner fungerer. I den standard webmodellen interagerer brukere med sentraliserte servere kontrollert av spesifikke enheter. Disse enhetene administrerer data, utfører kode og opprettholder myndigheten til å gi eller trekke tilbake tilgang.

Web3 introduserer et annet paradigme der applikasjoner kjører på et peer-to-peer-nettverk av datamaskiner i stedet for en enkelt serverfarm. Denne infrastrukturen støtter seg på blokkjedeteknologi for å opprettholde en delt, uforanderlig oversikt over transaksjoner og programtilstander. Resultatet er et system der ingen enkeltpart kontrollerer nettverket.

Denne overgangen skaper et miljø som er «tillitsløst». Dette betyr ikke at systemet er upålitelig. Det betyr at brukere ikke trenger å stole på en tredjeparts institusjon, som en bank eller et teknologiselskap, for å handle ærlig. I stedet plasseres tillit i kode og kryptografisk verifisering. Gyldigheten av informasjon og utførelsen av avtaler kan verifiseres av alle på nettverket.

Arkitekturen til smarte kontrakter

Definisjon av den digitale protokollen

I kjernen av denne desentraliserte infrastrukturen ligger den smarte kontrakten. En smart kontrakt er et computerprogram lagret på en blokkjede som kjører når forhåndsbestemte betingelser er oppfylt. Selv om konseptet finnes på ulike nettverk, populariserte plattformer som Ethereum teknologien ved å fungere som en «Turing-komplett tilstandsmaskin». Dette skaper i hovedsak en delt global datamaskin som er tilgjengelig for alle med internettforbindelse.

Disse kontraktene fungerer som bakendelogikken for desentraliserte applikasjoner. I motsetning til standardprogramvare der koden ligger på en privat server, lever smarte kontrakter på den offentlige hovedboken. Dette sikrer at når en kontrakt er utplassert, er driften transparent. Alle kan inspisere koden for å forstå nøyaktig hvordan den vil oppføre seg under spesifikke omstendigheter.

Den deterministiske naturen til disse kontraktene er en definerende egenskap. Hvis en bruker gir inn data A, vil kontrakten uunngåelig produsere utdata B. Denne forutsigbarheten eliminerer tvetydigheten som ofte finnes i menneskemidlende avtaler. Det finnes ingen mellomledd som tolker reglene eller endrer utfallet basert på subjektiv vurdering.

Utførelse og interaksjon

Mekanikken til en smart kontrakt støtter seg på adressebaserte interaksjoner. Når en utvikler er ferdig med å skrive koden, deployer de den til nettverket. Denne handlingen oppretter en spesifikk adresse for kontrakten. Brukere interagerer med programmet ved å sende eiendeler eller data til den adressen. Denne transaksjonen utløser koden til å utføres automatisk basert på dens forhåndsdefinerte regler.

For eksempel kan en enkel kontrakt fungere som en digital trustfond. Koden kan spesifisere at et innskudd på 1 ETH skal deles i tolv like deler. Kontrakten vil da frigjøre en del til en utpekt begunstiget lommebok hver måned. Denne prosessen skjer uten en advokat eller bank som administrerer escrow. Koden selv har forvaring av midlene og håndhever frigjøringsskjemaet.

Denne automatiseringen utvides til komplekse finansielle instrumenter. I et desentralisert utlånsscenario administrerer kontrakten sikkerhet. Hvis en låntakers sikkerhetsverdi faller under en satt terskel, utløser kontrakten automatisk en likvidasjonshendelse. Den selger eiendelen for å dekke gjelden, og beskytter långiverens kapital uten menneskelig inngripen.

Forståelse av desentraliserte applikasjoner (dApps)

Komponenter i en dApp

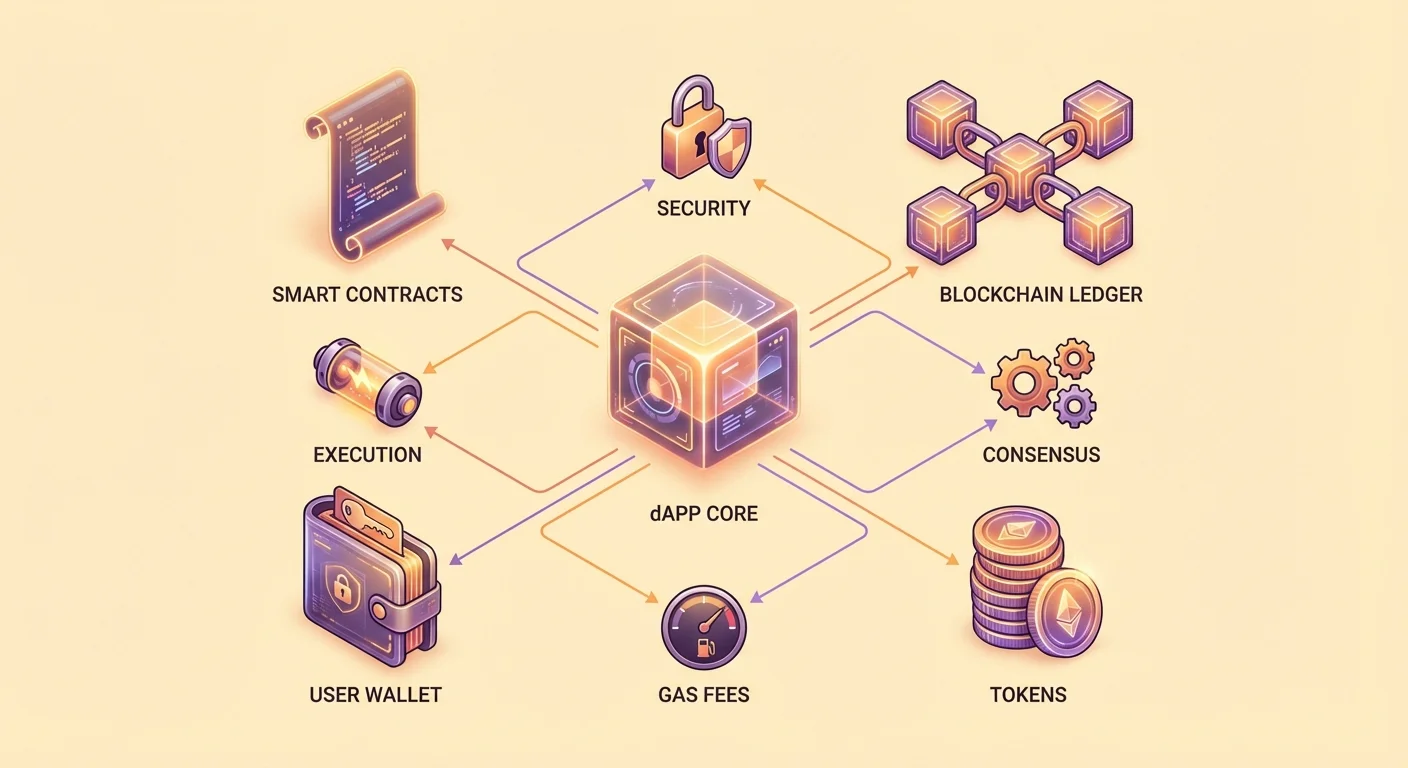

En desentralisert applikasjon, eller dApp, kombinerer smarte kontrakter med et brukergrensesnitt. Mens bakendelogikken kjører på en blokkjede, ligner frontenden ofte en standard nettside eller mobilapp. Dette frontenden lar brukere interagere med de underliggende smarte kontraktene uten å trenge å forstå kompleks kommandolinjekode.

De fleste dApps støtter seg på tre kjernekomponenter for å fungere. Den første er samlingen av smarte kontrakter som definerer forretningslogikken. Den andre er blokkjeden selv, som fungerer som den uforanderlige databasen og avvekningslaget. Den tredje komponenten er tokenet. Handlingene på en blokkjede krever «gas», et gebyr betalt i nettverkets native valuta for å kompensere datamaskinene som behandler transaksjonen.

Mange dApps bruker også spesifikke token for å lette interne operasjoner. Disse eiendelene kan representere stemmerettigheter, delvis eierskap eller nytte innen applikasjonen. For eksempel kan en dApp utstede et token som gir innehavere en andel av inntektene generert av plattformen. Denne tokeniseringsmodellen aligner insentivene til utviklerne, brukerne og infrastrukturleverandørene.

Det tillatelsesfrie økosystemet

En nøkkelforskjell i dApp-infrastrukturen er at den er tillatelsesfri. Tradisjonelle finansielle apper krever at brukere oppretter kontoer, verifiserer identiteter og får godkjenning fra tjenesteleverandøren. dApps krever generelt bare en kryptolommebok. Alle med en lommebokadresse kan koble til applikasjonen og interagere med dens smarte kontrakter.

Denne åpenheten fremmer global tilgjengelighet. En bruker i en region med begrenset bankinfrastruktur kan få tilgang til de samme finansielle tjenestene som en bruker i et stort finansielt knutepunkt. Applikasjonen diskriminerer ikke basert på geografi eller status. Brukere må imidlertid være klar over at lokale regler angående finans og skatt fortsatt gjelder deres aktiviteter.

Vurder et desentralisert terningspill som et praktisk eksempel. I et tradisjonelt online kasino er koden som kjører spillet skjult. Spillere må stole på kasinoets påstand om at oddsene er rettferdige. I en dApp-versjon ligger spillogikken i en open-source smart kontrakt. En bruker kan inspisere koden for å verifisere at «house edge» er nøyaktig 1 % og at tilfeldig tallgeneratoren fungerer korrekt.

Infrastrukturavveielser: Hastighet vs. sikkerhet

Valget om å bruke desentralisert infrastruktur innebærer spesifikke avveielser. Sentraliserte skytjenester som Amazon Web Services (AWS) tilbyr enorm regnekraft til lave kostnader. De kan behandle tusenvis av transaksjoner per sekund med minimal latens. Denne effektiviteten kommer imidlertid på bekostning av sentralisering. Hvis den sentrale serveren svikter eller leverandøren bestemmer seg for å sensurere en bruker, mistes tilgangen.

Desentraliserte nettverk prioriterer sikkerhet og transparens fremfor rå hastighet. Hver transaksjon på en blokkjede må verifiseres av flere uavhengige noder spredt globalt. Denne konsensusmekanismen sikrer at nettverkshistorien ikke kan endres, men den bremser systemet inherent. Å behandle data på et desentralisert nettverk er betydelig dyrere og tregere enn på en sentralisert server.

Denne dynamikken skaper en spesifikk brukstilfelleprofil for dApps. De er for øyeblikket ikke egnet for høyfrekvent handel eller datatunge strømmingstjenester. I stedet utmerker de seg i scenarier der tillit og eierskap av eiendeler er overordnet. Applikasjoner som involverer høytverdige bytter, digital identitet eller uforanderlig arkivering drar mest nytte av sikkerhetsgarantier fra blokkjedeinfrastruktur.

| Egenskap | Sentralisert applikasjon | Desentralisert applikasjon (dApp) |

|---|---|---|

| Kontroll | Enkelt enhet (Selskap) | Fellesskap / Distribusjonsnettverk |

| Dat lagring | Private servere | Offentlig blokkjederegistrering |

| Tillitsmodell | Tillit til myndighet | Tillit til kode (Verifiser) |

Det finansielle laget: DeFi-arkitektur

Automatiserte avkastningsstrategier

Desentralisert finans, eller DeFi, representerer det største sektoren i dApp-utvikling. Disse applikasjonene replikerer og forbedrer tradisjonelle finansielle tjenester ved bruk av blokkjedeteknologi. Et primært bruksområde er avkastningsgenerering. I tradisjonell finans tar en bank kundinnskudd, låner dem ut og beholder majoriteten av profitten.

I DeFi setter brukere inn eiendeler direkte i smarte kontrakter. Disse kontraktene samler kapital fra ulike kilder og deployer den i avkastningsgenererende strategier. For eksempel kan midlene lånes ut til andre brukere eller brukes som likviditet for handel. Profitten generert fra disse aktivitetene distribueres automatisk til innskyterne.

Distribusjonen følger strenge regler skrevet i koden. Den smarte kontrakten beregner den eksakte andelen av profitt som tilkommer hver deltaker basert på deres bidrag. Den distribuerer disse belønningene i faste intervaller. Denne automatiseringen reduserer overheadkostnadene knyttet til fysiske bankfilialer og mellomledd. Som følge av dette er avkastningene tilbudt i DeFi ofte høyere enn i tradisjonelle sparekontoer.

Desentraliserte børsmekanismer

Et annet søyle i DeFi-infrastrukturen er den desentraliserte børsen (DEX). Disse plattformene lar brukere handle digitale eiendeler uten å overføre forvaring til en tredjepart. På en sentralisert børs setter brukere inn midler i en lommebok kontrollert av selskapet. Selskapet utfører deretter handler på en intern hovedbok.

En DEX fungerer annerledes. Den bruker smarte kontrakter for å lette peer-to-peer-handel. Brukere beholder kontroll over sine private nøkler gjennom hele prosessen. Handelen skjer direkte mellom brukerens lommebok og den smarte kontrakten. Dette eliminerer motpart-risikoen ved at en børs blir insolvent eller fryser brukermidler.

For å sikre nok eiendeler tilgjengelig for handel, bruker DEXer likviditetspools. De incentiverer brukere til å sette inn par av eiendeler i smarte kontrakter. Disse innskyterne, kjent som likviditetsleverandører, tjener en prosentandel av handelsgebyrene generert av protokollen. Dette systemet crowdsourcer likviditet, og lar markeder dannes uten en sentralisert markedsmaker.

Utlånsprotokoller og risikostyring

Smart kontrakt-basert utlån demonstrerer hvordan kode fungerer som en risikostyrer. I dette systemet trenger låntakere ikke kredittsjekker. I stedet må de tilby sikkerhet. De smarte kontraktene håndhever strenge sikkerhetsforholdstall for å beskytte långiveres kapital.

For eksempel kan en protokoll kreve et 2:1 over-sikkerhetsforhold. For å låne $1000 verdt av en stablecoin må en bruker kanskje sette inn $2000 verdt av Ethereum (ETH). Den smarte kontrakten holder denne ETH som forsikring. Låntakeren kan bruke lånet til andre formål samtidig som de opprettholder eksponering mot prisbevegelsene til deres innskutte ETH.

Risikostyringslogikken er automatisert. Hvis markedsprisen på ETH faller, synker verdien av sikkerheten. Hvis den faller under en forhåndsbestemt sikkerhetsterskel, utløser den smarte kontrakten en likvidasjon. Den beslaglegger effektivt sikkerheten for å betale tilbake lånet. Denne deterministiske prosessen sikrer at systemet forblir solvent selv under perioder med høy markedsvolatilitet.

Brukere må forstå implikasjonene av denne automatiseringen. Det finnes ingen låneoffiser å forhandle med under et markedsras. Hvis betingelsene for likvidasjon er oppfylt, utfører koden umiddelbart. Dette fjerner menneskelig bias, men også menneskelig mildhet.

Styring og tokenfordeling

Rollen til airdrops

Prosjekter bruker ofte tokendistribusjoner for å desentralisere styring og eierskap. En «airdrop» er en vanlig mekanisme der et prosjekt sender gratis token til brukerlommerbøker. Denne strategien tjener flere formål: den belønner tidlige adoptanter, distribuerer stemmekraft og markedsfører plattformen til et bredere publikum.

Airdrops støtter seg typisk på en «snapshot»-mekanisme. Prosjektutviklerne definerer et spesifikt blokknummer eller dato som cut-off-punkt. De skanner blokkjedehistorikken for å identifisere alle lommebøker som interagerte med deres smarte kontrakter før den tiden. Kvalifiserende handlinger kan inkludere handelsvolum, likviditetsprovisjon eller innehav av en spesifikk NFT.

For eksempel kan en desentralisert børs airdrope token til alle som handlet på plattformen før en viss dato. Dette skaper umiddelbart et fellesskap av tokeninnehavere som har en vested interesse i protokollens suksess. Disse tokenene bærer ofte styringsrettigheter, som lar innehavere stemme over endringer i protokollens parametere eller gebyrer.

Tokensalg og fundraising

Smarte kontrakter revolusjonerer også fundraising gjennom tokensalg, ofte kalt Initial Coin Offerings (ICOs). I denne modellen oppretter et prosjekt en smart kontrakt som selger et nytt token i bytte mot en etablert kryptovaluta som ETH. Kontrakten definerer salgsreglene, inkludert prisen, totalforsyningen og vestingsskjemaet.

Denne metoden demokratiserer investeringstilgang. I tradisjonell venturekapital er tidlige investeringsrunder ofte begrenset til akkrediterte investorer og institusjoner. Et tokensalg via smart kontrakt kan være åpent for alle med en lommebok. Dette lar fellesskapet eie en del av nettverket de bruker fra dag én.

Imidlertid introduserer enkelheten ved å opprette token også risikoer. Fordi prosessen er tillatelsesfri, kan alle opprette og selge et token. Dette har ført til en spredning av prosjekter med lite eller ingen nytte. Smarte kontrakter kan håndheve vestingsskjemaer for å forhindre at utviklere selger alle sine token umiddelbart, og gir et lag av trygghet til investorer.

Sikkerhetsrisikoer i desentralisert infrastruktur

Sårbarheter i kode

Mens konseptet «kode er lov» gir sikkerhet, presenterer det også betydelige farer. Smarte kontrakter er skrevet av mennesker, og menneskelig kode inneholder ofte feil. Hvis en smart kontrakt har en sårbarhet, kan hackere utnytte den for å tappe midler. I motsetning til en bankapp der en svindeltransaksjon kan reverseres, er blokkjedetransaksjoner uforanderlige.

Audits er en kritisk forsvarsmekanisme. Respekterte prosjekter ansetter tredjeparts sikkerhetsselskaper for å gjennomgå koden før deployering. Disse auditorene ser etter logikkfeil og kjente sårbarheter. En audit er imidlertid ikke en garanti for sikkerhet. Selv auditerte kontrakter har blitt utnyttet når uforutsette interaksjonsvektorer oppdages.

Den open-source-naturen til dApps skaper et tveegget sverd. På den ene siden lar det fellesskapet verifisere koden og fikse feil over tid. På den andre siden gir det angripere et blåkopi av systemet. De kan studere kontraktene i detalj for å finne svakheter å utnytte før utviklerne legger merke til dem.

Phishing og ondsinnet grensesnitt

Sikkerhetsrisikoer finnes også på brukergrensesnittnivået. Et vanlig angrepsvektor er phishing-dApp. Svindlere oppretter nettsider som ser identiske ut med legitime DeFi-plattformer. De kan endre ett brev i URL-en eller kjøpe annonser for å dukke opp øverst i søkeresultater.

Når en bruker kobler lommeboken sin til en phishing-side, tror de at de interagerer med en pålitelig protokoll. Nettsiden ber dem imidlertid om å signere en ondsinnet transaksjon. I stedet for å sette inn midler i en avkastningsgenererende kontrakt, gir transaksjonen angriperen tillatelse til å flytte brukerens eiendeler. Når den er signert, tapper angriperen lommeboken.

Brukere må utvise ekstrem forsiktighet med URL-er og tillatelser. Å verifisere nettadressen og sjekke sikkerhetssertifikater er essensielle vaner. I tillegg bør brukere være skeptiske til nye eller unauditerte prosjekter. En «rug pull» skjer når utviklere av en ondsinnet dApp bevisst etterlater en bakdør i koden eller rett og slett stjeler likviditeten de lovet å låse.

Fremtidige applikasjoner for Web3-infrastruktur

Nytten av smarte kontrakter strekker seg utover finans. Etter hvert som teknologien modnes, brukes den på forsyningskjedehåndtering. En produkts reise fra fabrikk til forbruker kan spores på en blokkjede. Smarte kontrakter kan verifisere autentisitet på hvert trinn, redusere forfalskning og sikre transparens i logistikk.

Stemming og styring representerer en annen grense. Tradisjonelle stemmesystemer er ofte ugjennomsiktige og vanskelige å auditere. Et blokkjedebasert stemmesystem bruker smarte kontrakter for å telle stemmer. Dette sikrer at hver stemme telles korrekt og at resultatene er verifiserbare av enhver observatør. Dette kan revolusjonere bedriftsstyring og til slutt offentlige valg.

Desentralisert identitet vinner også terreng. For øyeblikket støtter brukere seg på sentraliserte myndigheter som Google eller Facebook for å administrere deres digitale identiteter. Smarte kontrakter lar brukere eie sine identitetsdata. De kan bevise sine kvalifikasjoner eller alder til en tredjepart uten å avsløre unødvendig personlig informasjon eller stole på en teknologigigant som mellomledd.

Konklusjon

Overgangen til desentralisert infrastruktur representerer en betydelig endring i hvordan digital verdi og data administreres. Ved å erstatte sentraliserte mellomledd med smarte kontrakter, tilbyr dApps et transparent og tillatelsesfritt alternativ til tradisjonelle systemer. Denne teknologien gir brukere mulighet til å beholde forvaring av sine eiendeler, verifisere reglene for engasjement og delta i globale finansmarkeder uten barrierer.

Imidlertid krever denne autonomien et høyere nivå av personlig ansvar. Den uforanderlige naturen til blokkjedetransaksjoner betyr at feil ikke kan rettes opp lett. Brukere må navigere risikoene ved tekniske utnyttelser og sosial manipulering med årvåkenhet. Etter hvert som økosystemet utvikler seg, vil balansen mellom effektiviteten til sentraliserte systemer og sikkerheten til desentraliserte nettverk fortsette å definere det digitale landskapet.

Sann eierskap i Web3 krever å verifisere koden du stoler på og sikre nøklene du holder.