Velkommen til spissen av digital eiendomsforvaltning. Hvis du har mestret grunnleggende kjøp og salg av krypto (kjent som «spot»-handel), er du klar til å utforske den systematiske, høyhastighetsverdenen til avansert handel. Dette feltet går utover manuelt utførte handler og fokuserer på kvantitative strategier, automatisering og disiplinert bruk av komplekse finansielle instrumenter kalt derivater.

For nybegynneren kan verden av høyfrekvent handel (HFT) og kompleks porteføljestrukturering virke skremmende, full av jargon og intens matematikk. Imidlertid kretser kjerneprinsippene rundt to enkle mål: øke utførelseshastighet og håndtere risiko systematisk.

Denne guiden fungerer som ditt tekniske veikart. Vi vil dissekere forskjellen mellom vanlig detaljhandel og institusjonell algoritmisk utførelse, utforske den nødvendige teknologiske infrastrukturen (API-er), og introdusere de avanserte risikomodellene som profesjonelle bruker for å strukturere robuste, systematiske kryptoporteføljer. Ved enden av denne reisen vil du ha den grunnleggende kunnskapen som kreves for å gå over fra en manuell handler til en strukturert, avansert porteføljeforvalter.

Nedbryting av avansert handel: HFT mot tradisjonell detaljhandel

Den mest fundamentale forskjellen i handelsverdenen er mellom en menneskedrevet beslutningsprosess og en maskindrevet en. Mens begge prøver å tjene på prisbevegelser, er metodene, tidslinjene og den nødvendige teknologien vidt forskjellige.

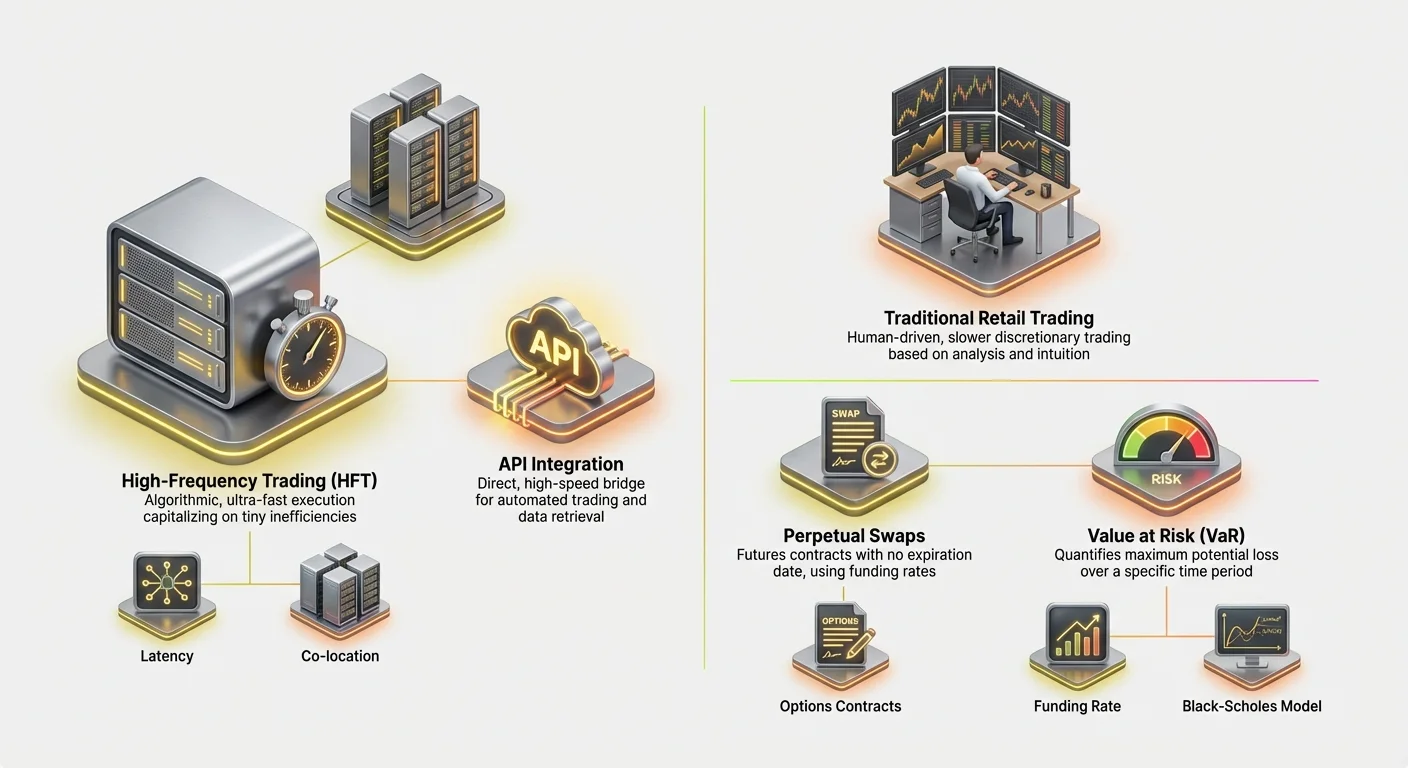

Høyfrekvent handel (HFT) definert

Høyfrekvent handel (HFT) er en type algoritmisk handel preget av ekstremt korte beholdningsperioder og høye omsetningsrater. HFT-firmaer bruker kraftige dataprogrammer for å utføre tusenvis av ordre på tvers av ulike børser på bare millisekunder.

Målet med HFT er ofte ikke å forutsi langsiktige markedstrender, men å kapitalisere på små, midlertidige ineffektiviteter i prising (som ubetydelige prisforskjeller mellom Børs A og Børs B – en praksis kjent som arbitrasje).

Nøkkelfunksjoner ved HFT-strategier inkluderer:

- Hastighet (latenstid): Hver mikrosekund teller. Strategiene krever direkte, lav-latens-tilkoblinger til børser, noen ganger krever servere fysisk plassert nær børsens egne servere (co-location).

- Volum: HFT-strategier utfører et massivt antall handler, ofte holder posisjoner i sekunder eller minutter, med sikte på små profitter per handel som akkumuleres til betydelige avkastninger over tid.

- Komplekse algoritmer: Disse systemene støtter seg på sofistikerte matematiske modeller for å tolke innkommende markeddata (ordre bokdybde, transaksjonshastighet, volatilitetsindikatorer) og automatisk generere kjørbare ordre.

Daytrading og swingtrading: Den manuelle tilnærmingen

I kontrast er tradisjonelle detaljhandelsmetoder, som daytrading og swingtrading, typisk menneskeutførte, diskresjonære og tregere.

Daytrading innebærer å åpne og lukke posisjoner innenfor samme handelsdag. Selv om det er raskt sammenlignet med investering, måles en daytraders utførelses tid i sekunder eller minutter, og støtter seg på diagrammer, teknisk analyse og menneskelig intuisjon.

Swingtrading innebærer å holde eiendeler i flere dager eller uker, i et forsøk på å fange mellomlangsiktige pris«swings». Begge metodene støtter seg på en dyp forståelse av markedspsykologi og diagram mønstre, men mangler den rå hastigheten og systematiske rigoriteten til HFT.

Den avgjørende forskjellen for en nybegynner å gripe er at høyfrekvent handel ikke bare er rask daytrading; det er en helt annen tilnærming basert på systematisk fordel (hastighet, teknologi og matematikk) snarere enn diskresjonær fordel (ferdighet, intuisjon og diagramlesing).

Den kritiske rollen til hastighet og latenstid

I avansert handel er hastighet – eller mangel på sådan, kjent som latenstid – en handelsvare. Latenstid er forsinkelsen mellom når en hendelse inntreffer (f.eks. en prisendring) og når systemet ditt mottar dataene, behandler dem og sender en ordre tilbake til børsen.

I den høyt konkurransepregede verdenen av kryptoderivathandel, der sofistikerte botter alltid kjører, kan en latenstfordel på bare noen få millisekunder bety forskjellen mellom å fylle en ordre til en gunstig pris og å gå glipp av muligheten helt.

Å redusere latenstid involverer optimalisering av flere faktorer: koden som kjører algoritmen, den fysiske avstanden til børsens servere og effektiviteten av tilkoblingen (API-en). Denne teknologiske fokuseringen er det som virkelig skiller avansert systematisk handel fra manuell detaljaktivitet.

Kjerninstrumentene: Forståelse av kryptoderivater

Avansert porteføljestrukturering støtter seg tungt på finansielle verktøy kjent som derivater. Et derivat er en kontrakt hvis verdi er avledet fra en underliggende eiendel (som Bitcoin eller Ethereum). De lar handlere spekulere i prisbevegelser eller sikre risiko uten å eie den underliggende eiendelen faktisk.

Derivater er essensielle for avansert handel fordi de letter gearing, tillater presis shorting og muliggjør sofistikerte risikostyringsstrategier.

Futureskontrakter: Standardisert spekulasjon

En futureskontrakt er en avtale om å kjøpe eller selge en eiendel til en forhåndsbestemt pris på en spesifisert dato i fremtiden.

Eksempel: Hvis du kjøper en tremåneders Bitcoin-futureskontrakt til $70 000, er du forpliktet til å kjøpe Bitcoin til $70 000 når kontrakten utløper, uavhengig av om markedsprisen er $65 000 eller $75 000 på det tidspunktet.

Futureskontrakter er høyt standardisert og tradisjonelt brukt til sikring (f.eks. en Bitcoin-gruvearbeider som selger futures for å låse inn prisen på produksjonen deres) eller ren spekulasjon. Siden de avregnes på en fast dato, må avanserte handlere konstant håndtere rulleringsrisiko – kostnaden og bryet med å lukke en utløpende kontrakt og åpne en ny en.

Evige swaps: Futures uten utløp

Den evige swappen (ofte bare kalt «perpetuals» eller «perp futures») er det dominerende derivat-instrumentet i kryptoverdenen. Strukturen er identisk med en tradisjonell futureskontrakt med én kritisk forskjell: den har ingen utløpsdato.

Denne funksjonen gjør evige swaps utrolig attraktive for gearet handel og algoritmiske strategier fordi handlere ikke trenger å bekymre seg for å rulle over posisjoner.

For å holde prisen på den evige swappen bundet til den gjeldende spotprisen på eiendelen, bruker børser en mekanisme kalt Funding Rate.

- Funding Rate-mekanismen: Hver noen timer (f.eks. hver åtte time) betaler eller mottar handlere som holder evige kontrakter et lite gebyr basert på forskjellen mellom prisen på den evige kontrakten og spotprisen.

- Hvis den evige prisen er høyere enn spotprisen (betyr at flere er long), betaler long-posisjonsholdere et gebyr til short-posisjonsholdere.

- Hvis den evige prisen er lavere (betyr at flere er short), betaler short-posisjonsholdere et gebyr til long-posisjonsholdere. Funding rate er den primære mekanismen avanserte strategier bruker for å utnytte prisforskjeller og håndtere systematisk risiko, og danner grunnlaget for cash-and-carry eller basis-handelsstrategier.

Opsjoner: Håndtering av risiko og kjøp av valg

Opsjonskontrakter gir kjøperen retten, men ikke forpliktelsen, til å kjøpe eller selge en eiendel til en fast pris (strikeprisen) på eller før en viss dato.

- Call-opsjoner: Gir innehaveren retten til å kjøpe eiendelen. Handlere kjøper calls hvis de forventer at prisen stiger.

- Put-opsjoner: Gir innehaveren retten til å selge eiendelen. Handlere kjøper puts hvis de forventer at prisen faller (eller for å sikre en eksisterende long-posisjon).

Opsjoner er avgjørende i avansert porteføljestrukturering fordi de lar handlere håndtere volatilitet og definere deres maksimale risikoutsatthet presist. For en fast premie (kostnaden for opsjonen) kan en handler begrense deres nedside-risiko mens de beholder ubegrenset oppsidepotensial – en form for forsikring for porteføljen deres.

Bygge motoren: API-integrasjon og utførelse

For å utføre høyfrekvente strategier kan du ikke stole på et nettstedsgrensesnitt. Motoren i avansert handel er Application Programming Interface (API) – en teknisk bro som lar din tilpassede programvare kommunisere direkte med børsens handelsservere.

Hva er en handels-API og hvorfor er den nødvendig?

Tenk på børsens nettsted som en manuell skrivemaskin, og API-en som en direkte, høyhastighets fiberoptisk kabel. API-en lar dine tilpassede algoritmer:

- Hente data: Hente sanntids markeddata (ordre bøker, siste handler, pris historie) raskere enn et menneske kunne oppdatere en skjerm.

- Håndtere kontoer: Sjekke balanser, margin-krav og åpne posisjoner.

- Utføre handler: Sende komplekse ordre (limit, stop-loss, take-profit) til børsen øyeblikkelig.

For HFT er API-en essensiell fordi den eliminerer latenstiden assosiert med nettlesere og tillater automatisert beslutningstaking.

Beste praksis for API-sikkerhet og robusthet

API-tilgang er som å overlevere nøklene til handels kontoen din. Sikkerhet og pålitelighet er overordnet.

1. Robust nøkkelforvaltning

Når du genererer API-nøkler på en børs, mottar du en offentlig nøkkel (brukt for identifikasjon) og en privat nøkkel (brukt for å signere transaksjoner).

- Begrens tillatelser: Generer alltid nøkler med minimum nødvendige tillatelser. Hvis du bare trenger å lese markeddata og plassere ordre, deaktiver uttaks tillatelser. Dette forhindrer hackere i å tømme midlene dine hvis nøkkelen kompromitteres.

- Sikker lagring: Aldri lagre API-hemmeligheter i ren tekst eller direkte i koden din. Bruk miljøvariabler eller krypterte hemmelighetsforvaltere (valutaer) for å beskytte de private nøklene.

2. Håndtering av ratelimits og feil

Børser pålegger «ratelimits» – det maksimale antallet forespørsler algoritmen din kan sende per sekund. Å overskride denne grensen resulterer i feil, som kan stoppe strategien din eller forårsake dårlig utførelse.

Avanserte handlere må bygge robust feilhåndtering inn i algoritmene sine for å:

- Respektere grenser: Spor antallet sendte forespørsler og sakk ned hvis grensen nærmer seg.

- Håndtere feil: Hvis en ordre mislykkes på grunn av nettverksfeil eller børsproblem, må algoritmen umiddelbart bekrefte om ordren faktisk ble utført eller ikke (for å forhindre dobbeltbestilling) og forsøke gjenoppretting. Robusthet er nøkkelen til å overleve høyvolatilitets hendelser.

Utførelsesstrategi: Limit-ordre, markedsordre og co-location

API-en letter avanserte utførelsesmetodologier som går langt utover standard kjøp/salg-handlinger.

Limit-ordrer og ordre bokdybde

Høyfrekvente handlere bruker sjelden enkle markedsordre (ordre utført øyeblikkelig til gjeldende beste pris), da disse medfører høye gebyrer og kan lide av slippage (få en verre pris enn forventet). I stedet støtter de seg på limit-ordrer (ordre plassert til en spesifikk pris) for å fungere som market makere, og tilfører likviditet til ordre boken.

Avanserte utførelsessystemer overvåker konstant ordre boken (listen over gjeldende limit-kjøp- og salgsordre) for å bestemme den ideelle plasseringen for ordrene sine, ofte justerer dem hvert par millisekunder for å holde seg foran konkurransen.

Konseptet co-location

For virkelig ultralav latenstid-handel blir konseptet co-location relevant. Dette betyr å fysisk plassere handels-serverhardware inne i eller ekstremt nær datasenteret der børsens servere befinner seg. Dette minimerer den geografiske avstanden data må reise, målt i brøker av en mil, og barberer av kritiske millisekunder av latenstid som gir en fordel i HFT-strategier.

Selv om det ofte er forbudende dyrt for detaljhandlere, understreker forståelse av co-location de ekstreme tiltakene tatt i HFT der nærhet til markedet tilsvarer lønnsomhet.

Strukturering av den avanserte kryptoporteføljen

En strukturert kryptoportefølje er ikke bare en samling av eiendeler; det er en systematisk forvaltet motor designet for å oppnå spesifikke risikotilpassede avkastninger gjennom automatiske strategier. Strukturering av en avansert portefølje involverer definering av risikotoleranse, korrelering av eiendeler og rigorøst testing av hypoteser.

Definere alfa og beta i kryptoporteføljer

I tradisjonell finans brytes portefølje ytelse ofte ned i to komponenter:

- Beta (): Porteføljens eksponering mot systematisk markedsrisiko (f.eks. hvor mye porteføljen din beveger seg når det totale kryptomarkedet, representert ved Bitcoin, beveger seg). Hvis porteføljen din har en beta på 1,0, beveger den seg eksakt med markedet. Hvis den er 0,5, er den halvparten så volatil.

- Alfa (): Ytelsen til porteføljen som er uavhengig av den totale markedets bevegelse. Alfa representerer handlerens ferdighet eller algoritmens effektivitet.

Målet med avansert strukturering: Systematiske handlere søker primært å generere alfa. De sikter mot å skape strategier (som arbitrasje, basis-handel eller market making) som gir profitt uavhengig av om Bitcoin stiger eller faller. En vellykket HFT-portefølje søker ofte å være «markedsnøytral» – lav beta – samtidig som den leverer høy alfa.

Strategier for diversifisering og korrelasjonsforvaltning

Diversifisering er avgjørende, men å bare holde 10 forskjellige altcoins er ikke effektivt hvis de alle beveger seg i takt med Bitcoin.

1. Korrelasjon og regimeendringer

Avanserte handlere håndterer korrelasjon – hvor tett forskjellige eiendeler beveger seg sammen. Under perioder med ekstrem optimisme (risiko-på), har de fleste kryptovalutaer en tendens til høy korrelasjon (de stiger alle). Under krasj (risiko-av), stiger korrelasjonen også typisk (de faller alle).

Effektiv diversifisering betyr å identifisere eiendeler eller, viktigere, strategier som presterer godt når tradisjonelle eiendeler presterer dårlig.

2. Strategidiversifisering (den foretrukne metoden)

I systematisk handel kommer ekte diversifisering fra å kjøre flere, ukorrelerte strategier samtidig, snarere enn bare å holde ukorrelerte eiendeler.

- Eksempel: En strukturert portefølje kan inkludere:

- Strategi A (Market Making): Høyfrekvent bot som tilbyr likviditet for Ethereum/USD. Dette genererer jevne gebyrer (alfa) uavhengig av hovedmarkedsretning.

- Strategi B (Basis-handel): Algoritme som fanger forskjellen mellom Bitcoin spotpris og dens evige futurepris. Denne strategien er også markedsnøytral.

- Strategi C (Momentum-handel): En tregere algoritme som tar gearde posisjoner når høyvolatilitets utbrudd skjer. (Høyere beta-eksponering).

Ved å kombinere strategier med forskjellige risikoprofiler og avkastningsdrivere kan porteføljens totale volatilitet jevnes ut, og risiko konsentreres til spesifikke, kalkulerte områder.

Backtesting og simulering: Bevis strategien

Ingen avansert strategi deployes live uten omfattende testing. Backtesting er prosessen med å simulere en strategi ved bruk av historiske markeddata for å se hvordan den ville ha prestert.

Datakvalitet er nøkkelen

Suksessen til backtesting avhenger helt av kvaliteten og granuliteten av de historiske dataene. HFT-strategier krever tick-nivå data (hver prisendring og ordre bokoppdatering) for nøyaktig modellering av utførelse, slippage og gebyrer. Å bruke bare daglige eller timevise data vil gi en falsk følelse av sikkerhet.

Parametere og optimalisering

Backtesting hjelper til med å optimalisere kritiske parametere, som:

- Inngangs-/utgangssignaler: Ved hvilken spesifikk pris eller indikatornivå skal handelen skje?

- Stop-loss plassering: Hvor er det maksimale akseptable tapet?

- Posisjonsstørrelse: Hvor mye kapital skal allokeres til denne spesifikke handelen i forhold til total portefølje?

Hvis en strategi presterer godt i simulering på tvers av ulike markedsforhold (bull, bear, volatil, sidelengs), kommer den nærmere live-deployering. Hvis den bare fungerer under de siste seks månedene av et bull-marked, anses den som skjør og krever forbedring.

Viktige risikostyringsrammeverk

Risikostyring er den definerende karakteristikken til en profesjonell avansert handler. I motsetning til detaljhandel, der risiko ofte håndteres gjennom vilkårlige stop-loss-plasseringer, krever systematisk handel kvantitative, matematiske rammeverk for å måle, allokere og begrense risiko på tvers av hele porteføljen.

Marginforvaltning og forebygging av likvidasjon

Når du bruker derivater, spesielt evige swaps, bruker handlere gearing. Gearing lar deg kontrollere en stor posisjon med en relativt liten mengde kapital (kjent som margin). Mens gearing forsterker gevinster, forsterker den også tap, og fører til risikoen for likvidasjon.

Likvidasjon inntreffer når tapene på din gearde posisjon får din tilgjengelige margin til å falle under det nødvendige vedlikeholds-margin-nivået satt av børsen. Børsen lukker da automatisk posisjonen for å forhindre at kontobalansen din går negativ, noe som resulterer i totalt tap av den innledende marginen plassert på den handelen.

Avansert risikostyring involverer:

- Dynamisk marginberegning: Algoritmer overvåker konstant porteføljens gjeldende margin-nivå i sanntid, og beregner den eksakte prisen der likvidasjon ville inntreffe for hver åpen posisjon.

- Cross-margin vs. isolert margin: Forståelse av om margin deles på tvers av alle åpne posisjoner (cross-margin, høyere risiko men mer fleksibilitet) eller dedikert til en enkelt posisjon (isolert margin, lavere risiko for total konto-tap).

- Bufferallokering: Aldri handle på maksimal gearing. Systematiske handlere allokerer bare en brøkdel av kapitalen sin til margin, og skaper en betydelig «buffer» mot ugunstige prisbevegelser for å sikre at likvidationsprisen forblir langt unna gjeldende markedspris.

(For detaljerte beregninger, se vår relaterte guide: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): Kvantifisering av potensielt tap

Value at Risk (VaR) er en av de mest brukte risikomålingene i institusjonell finans. VaR prøver å svare på et avgjørende spørsmål: Hva er det maksimale beløpet jeg kan forvente å tape over en gitt tidsperiode med en viss grad av tillit?

Hvordan VaR fungerer (forenklet)

VaR uttrykkes vanligvis ved bruk av to parametere: en tidsramme og et tillitsnivå.

Eksempel: En portefølje kan ha en 1-dags VaR på $5000 ved 99 % tillitsnivå.

Denne uttalelsen betyr at, basert på historisk volatilitet og gjeldende markedsforhold, er det bare 1 % sjanse (eller 1 dag av 100) for at porteføljen vil tape mer enn $5000 på en enkelt dag.

VaR-implementering i kryptoporteføljer

Å beregne VaR for kryptoporteføljer er komplekst på grunn av den ekstreme volatiliteten og «fat tails» (sjeldne, høyinnvirknings hendelser) vanlige i markedet. Avanserte systemer bruker historiske simuleringer (ser på tidligere tap) eller matematiske modeller (som varians-kovarians matriser) for å estimere VaR.

VaR sin primære bruk er ikke å unngå all risiko, men å sikre at den allokerte risikobudsjettet matcher firmaets eller individets kapasitet for tap. Hvis den beregnede VaR overstiger den akseptable risikogrensen, reduserer algoritmen automatisk posisjonsstørrelser eller sikrer eksisterende eksponering.

Forståelse av opsjonsprising: Black-Scholes-modellen

Mens VaR brukes til porteføljevid risikovurdering, er Black-Scholes-modellen fundamental for prising av opsjonskontrakter og håndtering av deres iboende volatilitetsrisiko.

Black-Scholes-modellen bruker fem primære innganger for å bestemme den rettferdige teoretiske prisen på en opsjon:

- Gjeldende pris på eiendelen (f.eks. BTC spotpris)

- Strikepris (Prisen der opsjonen kan utøves)

- Tid til utløp (Hvor mange dager til opsjonen utløper)

- Risikofri rente (Vanligvis renten på en kortsiktig statsobligasjon)

- Volatilitet (Den forventede svingningen i eiendelens pris, ofte den mest subjektive inngangen)

For den avanserte handleren gir Black-Scholes det teoretiske referansepunktet. Enhver forskjell mellom Black-Scholes-prisen og den faktiske markedsprisen på en opsjon representerer en potensiell feilprising som en algoritme kan utnytte.

Videre hjelper modellen til å isolere og håndtere de berømte «Greeks» – målinger som måler følsomheten til opsjonens pris for endringer i inngangene (f.eks. Delta måler følsomhet for prisendringer, Vega måler følsomhet for volatilitetsendringer). Systematiske opsjonshandlere bruker Greeks for å opprettholde presis, balansert risikoutsatthet.

Navigering i det regulatoriske landskapet for derivater

Etter som kryptohandel modnes og beveger seg inn i institusjonelt territorium, blir regulatorisk etterlevelse en ufravikelig komponent i avansert porteføljestrukturering, spesielt når det gjelder derivater.

Regulatoriske retningslinjer varierer dramatisk basert på handlerens plassering, børsens plassering og det spesifikke instrumentet som handles (futures, opsjoner eller evige swaps).

Jurisdiksjon teller: Hvorfor plassering dikterer tilgang

Den mest betydningsfulle begrensningen for avansert handel er geografi. Mange av de ledende, høy likviditets derivatbørsene er ikke fullt regulert i jurisdiksjoner som USA.

- US-begrensninger: USAs beboere møter ofte begrensninger på tilgang til visse høygearde evige swaps tilbudt av offshore-plattformer. De er generelt begrenset til US-regulerte børser (som Coinbase eller regulerte futures-markeder som CME), som kan tilby lavere gearing og forskjellige produkter.

- Offshore-operasjoner: Algoritmer designet for å kapitalisere på høy likviditet og lavere gebyrer på offshore-børser må sikre streng etterlevelse av lokale reguleringer, ofte krever bevis på ikke-US bosted eller dannelse av spesialiserte offshore-enheter.

For en nybegynner er nøkkelbudskapet at din juridiske tilgang til spesifikke derivatverktøy og gearingsnivåer dikteres av hvor du bor. Forsøk på å omgå disse geografiske begrensningene introduserer massiv etterlevelses- og juridisk risiko.

KYC/AML og rapporteringskrav

Know Your Customer (KYC) og Anti-Money Laundering (AML)-sjekker er standard for virtuelt alle sentraliserte børser globalt. Imidlertid øker granskingen for avanserte handlere som håndterer store, høyfrekvente posisjoner:

- Kilde til midler: Børser kan kreve detaljert bevis på kilden til rikdom for handlere som utfører høyvolum-handler.

- Skatteforpliktelser: Handel med derivater, spesielt høyfrekvent volum, resulterer i tusenvis av skattepliktige hendelser. Avanserte handlere må bruke sofistikert regnskapsprogramvare for å nøyaktig spore profitter, tap og gebyrer for å møte skatterapporteringsforpliktelser, som varierer mye etter land.

- Storhandler-rapportering: I noen regulerte jurisdiksjoner kreves firmaer som overskrider visse volumterskler å rapportere handelsaktiviteten sin direkte til regulatoriske organer, og gi en full revisjonssti av posisjonene sine.

Den evolusjonære statusen til kryptoderivater

Regulatorer verden over definerer aktivt om evige swaps, opsjoner og futureskontrakter basert på kryptovalutaer skal klassifiseres som verdipapirer, råvarer eller unike digitale eiendeler.

Denne klassifiseringen er avgjørende fordi den bestemmer hvilket regulatorisk organ som har jurisdiksjon (f.eks. SEC eller CFTC i USA). Systematiske handlere må forbli smidige, da plutselige regulatoriske endringer kan umiddelbart påvirke tilgjengelige produkter, tillatt gearing og gebyrer belastet av børser.

Den vellykkede avanserte handleren bygger strategier med tilstrekkelig fleksibilitet til å tilpasse seg raskt til endrede juridiske landskap, og sikrer at teknologien og kapitalallokeringsmodellene kan overføres sømløst til nye, compliant arenaer ved behov.

Konklusjon

Reisen fra manuell detaljhandler til avansert porteføljestrukturerer er en overgang fra diskresjonær beslutningstaking til systematisk, kvantitativ utførelse. Avansert kryptohandel defineres av sin avhengighet av teknologi, spesifikt høy hastighets API-integrasjon, og dens disiplinerte bruk av sofistikerte finansielle instrumenter som evige swaps og opsjoner.

For å lykkes med å strukturere en høyfrekvent portefølje må en handler mestre tre kritiske områder:

- Teknologisk herredømme: Sikre ultralav latenstid-utførelse og robust API-sikkerhet for å kapitalisere på hastighet.

- Kvantitativ rigor: Bruke risikomodeller som VaR og Black-Scholes for å presist måle og håndtere porteføljens risikoutsatthet.

- Etterlevelse og strukturering: Forstå effekten av gearing, håndtere likvidationsrisiko og forbli compliant med evolusjonære internasjonale derivatreuleringer.

Ved å prioritere teknologi, systematisk risikostyring og den ubarmhjertige jakten på alfa, kan den moderne handleren bygge robuste, automatiske strategier designet for å navigere de høyvolatilitets og komplekse digitale eiendelsmarkedene. Denne verktøykassen gir det konseptuelle veikartet; neste steg er å anvende disse konseptene til de spesifikke mekanikkene av derivat-instrumenter og algoritmisk strategiimplementering.