Velkommen til verdenen av kryptohandel. Hvis du akkurat har begynt, kan avgifter virke som en liten ulempe – noen få dollar her og der når du kjøper Bitcoin eller Ethereum. Imidlertid, når du går over fra en sporadisk investor til en seriøs, høyt volumhandler, slutter avgifter å være en ulempe og blir den mest avgjørende faktoren som bestemmer din lønnsomhet.

For avanserte tradere, spesielt de som bruker strategier som høyfrekvent handel eller komplekse derivatinstrumenter, kan selv en liten forskjell i avgiftsprosent resultere i titusenvis av dollar i årlig profitt eller tap. Å navigere i dette landskapet krever å gå utover enkle prosenter og forstå hvordan børser incentiverer atferd, tilbyr volummrabatter og til og med gir avgiftsrabatter til institusjonelle aktører.

Denne guiden gir en omfattende nedbryting av kryptobørsers avgiftsstrukturer, starter med grunnleggende og går raskt over i avanserte strategier brukt av profesjonelle tradere for å oppnå markedsmaker-status – høydepunktet av kostnadseffektivitet i handel med digitale eiendeler.

Den grunnleggende kostnaden ved handel: Taker- vs. Maker-avgifter

Det første steget for å forstå avanserte avgiftsstrukturer er å gripe den grunnleggende forskjellen mellom Taker- og Maker-avgifter. Denne distinksjonen er sentral for hvordan nesten alle store sentraliserte børser (CEX) håndterer likviditet og tar betalt fra kundene sine.

Definisjon av ordrerbok og likviditet

For å forstå Taker- og Maker-avgifter må vi først forstå Ordrerboken. Ordrerboken er den live, offentlige listen over alle utestående kjøps- (bud) og salgsordrer (spørsmål) for et spesifikt aktivpar (som BTC/USD).

Likviditet refererer til hvor lett en eiendel kan kjøpes eller selges uten å påvirke prisen betydelig. En børs med høy likviditet betyr at det er mange hvilende ordre, som tillater store handler å utføres umiddelbart til stabile priser. Børser prioriterer høyt å tiltrekke likviditet fordi det gjør plattformen mer attraktiv og pålitelig for alle brukere.

Taker-avgifter: Kostnaden for umiddelbar utførelse

En Taker er en trader som utfører en ordre umiddelbart mot eksisterende ordre som allerede hviler i ordrerboken. Når du plasserer en "market order" – en instruksjon om å kjøpe eller selge umiddelbart til den beste tilgjengelige prisen – tar du likviditet ut av markedet.

Hvorfor takere betaler mer: Børsen tar høyere avgift fra takere fordi de forbruker den tilgjengelige likviditeten, som børsen må stadig streve etter å fylle på.

- Eksempel: Du ser BTC handles til $60 000. Du plasserer en market order for å kjøpe 1 BTC umiddelbart. Din ordre utføres mot noen andres forhåndsplasserte salgsordre. Du er takeren, og du betaler takeravgiften (ofte i området 0,05 % til 0,10 %).

Maker-avgifter: Belønningen for å tilby likviditet

En Maker er en trader som plasserer en limit order som ikke matches umiddelbart. I stedet "hviler" ordren i ordrerboken og venter på en matchende motpart. Ved å plassere denne hvilende ordren tilbyr makeren likviditet, noe som gjør det enklere for fremtidige tradere (takere) å utføre sine handler.

Hvorfor makere betaler mindre (eller får betalt): Børser ønsker flere hvilende limitordrer for å fordype ordrerboken sin. For å incentivare denne atferden tar de betydelig lavere avgifter fra makere, og i avanserte nivåer kan de til og med tilby rabatt (en negativ avgift).

- Eksempel: BTC handles til $60 000. Du plasserer en limit order for å selge 1 BTC til $60 500. Denne ordren utføres ikke umiddelbart; den blir med i ordrerboken. Hvis en annen trader senere utfører en market buy-order mot din hvilende salgsordre, er du makeren, og du betaler den lavere makeravgiften (ofte i området 0,01 % til 0,05 % for brukere).

For høyfrekvente tradere er det primære målet å strukturere hver mulig transaksjon som en makerhandel for å minimere utførelseskostnader.

Skalerende kostnader: Forståelse av trinnvise avgiftsstrukturer

Mens detailjhandlere vanligvis opererer på en enkelt, flat avgiftsskjema, interagerer høyt volumhandlere med komplekse, trinnvise avgiftsstrukturer som dramatisk reduserer kostnadene deres basert på månedlig aktivitet.

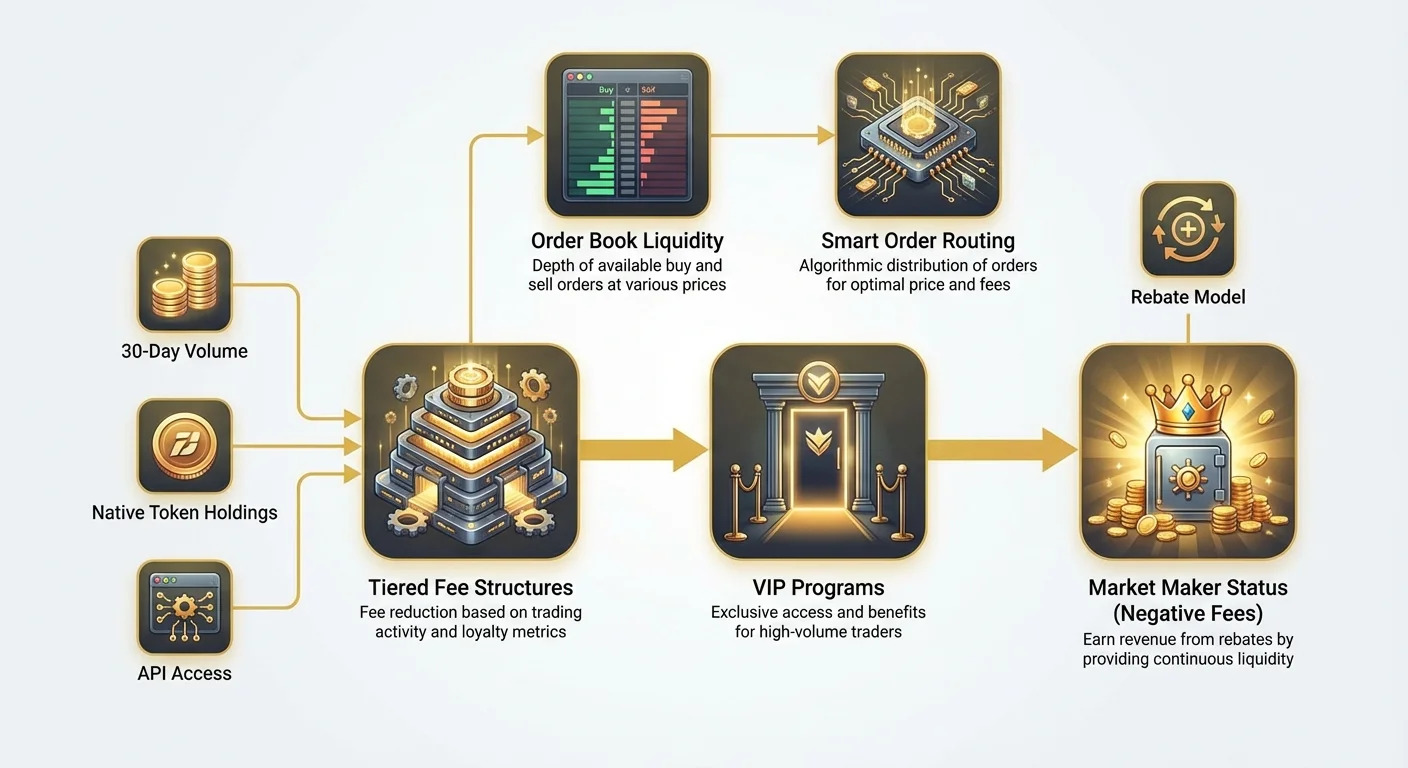

Volum og tokenbeholdning: De to hoveddriverne for trinnvise avgifter

Trinnvise avgiftsstrukturer er designet for å belønne lojalitet og høy aktivitet. Børser definerer nivåer basert på to primære målinger:

- 30-dagers handelsvolum: Dette er den mest vanlige målingen. Børser beregner den totale verdien av handler utført av brukeren (vanligvis i USD eller en spesifikk eiendel) over de foregående 30 dagene. Etter hvert som volumet øker, flytter brukeren opp VIP-nivåene, og både taker- og makeravgiftene synker.

- Egen tokenbeholdning: Mange børser incentiverer å holde deres proprietære børstoken (f.eks. BNB for Binance, FTT for FTX før kollapsen, osv.). Å holde en minimumsbalanse av disse tokenene gir ofte umiddelbar reduksjon i avgifter, uavhengig av handelsvolum, eller låser opp tilgang til høyere VIP-nivåer raskere.

For eksempel kan en lavvolum detailbruker starte på "Nivå 0" med Taker/Maker-avgifter på 0,10 %/0,10 %. En trader som utfører $10 millioner i handler per måned kan nå "Nivå 5" med Taker/Maker-avgifter på 0,03 %/0,01 %.

VIP-programmer og institusjonelle kontoer

Over de standard detailnivåene opprettholder børser vanligvis eksklusive VIP-programmer eller tilbyr spesifikke institusjonelle kontoer. Disse programmene er skreddersydd for enheter som hedgefond, proprietære tradingdesker og store likviditetsleverandører.

Tilgang til disse nivåene krever ofte betydelige forpliktelser:

- Høye volumterskler: Handelsvolum kan måtte overstige $100 millioner eller til og med $1 milliard per måned.

- API-kvalitet: Institusjonelle kontoer får ofte dedikerte API-tilgangspunkter, som sikrer lavere latens (raskere utførelsetider) sammenlignet med standard detailkontoer, noe som er kritisk for høyfrekvente strategier.

- Dedikert støtte: De mottar dedikerte kontobehandlere for å håndtere oppgjør, regulering og tekniske problemer umiddelbart.

Den primære fordelen med disse toppnivå-programmene er ikke bare lavere avgifter, men tilgang til avgiftsrabatter, som bringer oss nærmere konseptet markedsmaker-status.

Beregning av effektiv handelskostnad

Når de analyserer en trinnvis struktur, ser ikke profesjonelle tradere på den annonserte avgiften. De beregner den effektive handelskostnaden (ETC).

ETC tar hensyn til kombinasjonen av avgifter betalt og eventuelle rabatter eller diskanter mottatt. Siden en vellykket høyfrekvent strategi sikter mot å utføre de fleste handler som makerhandler, vektlegges ETC tungt makeravgiften (eller rabatten).

Formel for ETC (forenklet):

Hvor $V$ er prosentvolumet handlet som Taker eller Maker, og $F$ er den respektive avgiftsraten.

Hvis et høyfrekvent firma kan opprettholde 95 % av volumet som makervolum, selv om takeravgiften er høy (si 0,05 %), forblir den samlede effektive kostnaden ekstremt lav, spesielt hvis makeravgiften er negativ (en rabatt).

Den ultimate kostnadsfordelen: Oppnå markedsmaker-status

For profesjonelle tradingfirmaer er det ultimate målet ikke bare å redusere avgifter, men å snu dem helt – flytte til en netto positiv inntektsstrøm avledet fra handelsvolum. Dette oppnås gjennom Markedsmaker (MM)-status.

Hva er en markedsmaker?

En markedsmaker er et spesialisert firma eller individ som samtidig plasserer både kjøps- (bud) og salgs- (spørsmål) limitordrer for en eiendel, med sikte på å tjene på den lille spreaden (forskjellen mellom høyeste bud og laveste spørsmål).

Rolle: Markedsmakere er avgjørende for børsens helse. De sikrer at det alltid er noen klar til å kjøpe og noen klar til å selge, og garanterer dermed dyp likviditet og minimerer prismessing for alle andre.

Markedsmaker-rabattmodellen (negative avgifter)

Fordi børser er så avhengige av markedsmakere for å gi stabilitet, tilbyr de ikke bare fritak for makeravgifter – de tilbyr en rabatt. En rabatt er essensielt en negativ avgift: børsen betaler markedsmakeren en liten prosentdel av handelsverdien for hver transaksjon som utføres mot deres hvilende limitordre.

| Niveaueksempel | Taker-avgift | Maker-avgift | Påvirkning |

|---|---|---|---|

| Detailtrader | 0,10 % | 0,08 % | Betaler børsen $0,80 per $1000 handel. |

| VIP-trader | 0,04 % | 0,00 % | Betaler $0,40 (Taker) eller $0 (Maker). |

| Markedsmaker (MM1) | 0,02 % | -0,005 % | Børsen betaler MM $0,05 per $1000 handel. |

Markedsmaker-statusen transformerer handel effektivt fra et kostnadssenter (betale avgifter) til et inntektsenter (tjene rabatter), og tillater dem å operere med volumer og hastigheter som detailtradere ikke kan konkurrere med.

Krav og forpliktelser for markedsmakerprogrammer

Å oppnå MM-status er ikke automatisk; det krever formell søknad og oppfyllelse av strenge tekniske og operative kriterier:

- Minimumsvolumforpliktelse: Børser krever bevis på evne til å opprettholde et garantert minimum 30-dagers handelsvolum, ofte i hundrevis av millioner eller milliarder dollar.

- Høyfrekvent handelskapasitet: MM-er må demonstrere evne til å oppdatere kurs og utføre handler raskt (høy oppdateringsrate og lav latens). Dette involverer typisk dedikert API-tilkoblingstesting.

- Kursfihet (oppetid): Børser krever at MM-er opprettholder kontinuerlig likviditet og oppetid, noe som betyr at algoritmene deres må kjøre 24/7/365 og reagere umiddelbart på markedsendringer.

- Spreadbegrensninger: Noen børser krever at MM-er holder sine bud og spørsmål innenfor en svært trang prosentdel av mid-prisen (gjennomsnittet av beste bud og beste spørsmål). Dette sikrer at likviditeten som tilbys er virkelig nyttig og konkurransedyktig.

Disse sofistikerte kravene understreker hvorfor MM-status nesten utelukkende er reservert for dedikerte institusjonelle tradingfirmaer som investerer tungt i infrastruktur, kolokalisering og algoritmeutvikling.

Praktisk eksempel: Hvordan rabatter driver høyfrekvent handel

Ta et høyfrekvent tradingfirma (HFT) som sikter mot en spread på $10 på en Bitcoin-handel.

- De plasserer et bud (kjøp) på $59 995 og et spørsmål (salg) på $60 005.

- En detailtaker utfører mot budet og kjøper 1 BTC. HFT-firmaet tjener $5 fra handelsutførelsen og mottar samtidig en $3 rabatt (basert på en negativ 0,005 % makeravgift).

- HFT-firmaets profitt er $8 per BTC, hovedsakelig avledet fra rabattstrukturen.

Fordi firmaet tjener penger bare ved å få ordrene fylt, kan de tilby mye trangere spreads enn en detailtrader som må betale avgift, noe som ytterligere sementerer deres dominans i likviditetsprovisjon.

Nedbryting av nullavgifts- og promoteringbørser

De siste årene har mange børser popularisert konseptet "nullavgifthandel" eller tilbudt svært aggressive promoteringavgiftsskjemaer. Selv om disse virker tiltalende, spesielt for nybegynnere, avslører forståelse av deres forretningsmodell de sanne kostnadene.

Myten om virkelig gratis handel

Ingen virksomhet opererer virkelig gratis. Hvis en børs annonserer null avgifter, tjener de nesten helt sikkert inntekter et annet sted. Dette refereres ofte til som inntektsgenerering gjennom ulike vertikaler.

Vanlige inntektskilder for "nullavgifts"-plattformer inkluderer:

- Spreads: Børsen utvider bevisst forskjellen mellom kjøps- og salgspriser (spreaden). Selv om du betaler "ingen avgift", utfører du handelen til en litt verre pris enn markedsgjennomsnittet, noe som betyr at børsen fanger differansen.

- Derivathandelsavgifter: Mens spotthandel (kjøp og salg av underliggende eiendel) kan være gratis, tar børsen avgifter på svært lønnsomme produkter som futures, opsjoner og evige kontrakter.

- Rente/utlån: Børsen bruker kundinnskudd til utlån eller rentegenererende aktiviteter.

- Premiumtjenester: Avgifter for marginhandel, dedikerte API-er eller avansert analyse.

For høyt volumhandlere kan en tilsynelatende "nullavgifts"-børs faktisk være langt dyrere enn en lavavgiftsbørs med høye rabatter på grunn av skjulte kostnader innebygd i utførelseskvalitet eller spreaden.

Spot- vs. derivathandelsavgifter

Det er kritisk å skille mellom avgifter for spotthandel og avgifter for derivathandel.

- Spotthandel: Generelt er avgiftene høyere, spesielt for takere, fordi børsen må håndtere forvaring og oppgjør av de faktiske eiendelene.

- Derivathandel (futures, evige, opsjoner): Avgiftene er ofte dramatisk lavere, spesielt for storskala tradere, fordi derivater er basert rent på kontrakter og involverer betydelig mer gearing og volum potensial.

Kildeartiklene fremhever populariteten til evige futures og gearing. Det enorme volumet generert av handel med disse instrumentene gjør dem svært lønnsomme for børser, og tillater dem å tilby svært konkurransedyktige (ofte negative) makeravgifter til institusjonelle aktører for å oppmuntre til konstant likviditet i disse markedene. Hvis du sikter mot markedsmaker-status, vil fokuset ditt overveldende være på høyt volumderivathandelsmarkeder.

Analyse av kostnader i kontekst av gearing og futures

Når du bruker gearing, blir små avgifter eksponentielt dyrere i forhold til din investerte kapital.

Forestil deg en trader som bruker 10x gearing på en posisjon på $10 000:

- Avgiften beregnes på den fulle noterte verdien på $10 000, selv om traderen bare har satt inn $1000 i sikkerhet.

- En 0,10 % takeravgift koster traderen $10.

- Hvis traderen gjør 100 slike gearde handler om dagen, blir de akkumulerte avgiftene betydelige veldig raskt.

Denne forsterkningseffekten er grunnen til at avanserte tradere som bruker geeringsstrategier rett og slett ikke har råd til standard detailavgifter. Å oppnå VIP- eller markedsmaker-status er ikke bare en fordel – det er en forutsetning for strategiens levedyktighet. Ved å senke takeravgiften til 0,02 % eller tjene en maker-rabatt på -0,005 %, blir kostnadsbyrden for høyfrekvent, gearet handel håndterbar, eller til og med lønnsom.

Avanserte strategier for å minimere handelskostnader

Profesjonell trading krever proaktiv håndtering av avgiftsstrukturer. Det er ikke nok å bare sjekke avgiftsskjemaet én gang; avgifter må innarbeides i hver automatiske beslutning.

Smart orderruting og avgiftsoptimalisering

Sofistikerte tradingalgoritmer bruker Smart Order Routing (SOR) for å oppnå den beste mulige utførelsesprisen og avgiftsstrukturen på tvers av flere børser.

I stedet for å sende en hel ordre til en enkelt børs, vil et SOR-system:

- Likviditetssveip: Sjekk de gjeldende ordrerbøkene på alle tilgjengelige børser (f.eks. Coinbase, Kraken, Binance, proprietære plattformer).

- Avgiftsberegning: Bestem den effektive kostnaden (inkludert Taker/Maker-status) for å utføre ulike deler av ordren på ulike steder.

- Optimal allokering: Del hovedordren i mindre underordrer og send dem til børsene som tilbyr lavest ETC eller høyest rabatt.

For eksempel, hvis Børs A tilbyr bedre rabatt for en makerhandel, vil SOR-en sende en limit order dit. Hvis en høyt volumtakerutførelse er nødvendig, kan SOR-en prioritere Børs B, som tilbyr lavest takeravgift på grunn av traderens nåværende VIP-nivå på den spesifikke plattformen.

Betydningen av valg av handelssted (CEX vs. DEX)

Å velge riktig handelssted er avgjørende for avgiftsoptimalisering.

| Stedtype | Avgiftsstruktur-fokus | Kostnadsoptimaliseringsmodell |

|---|---|---|

| Sentraliserte børser (CEX) | Taker/Maker-avgifter, trinnvise rabatter | Volum og infrastruktur. Belønner HFT-firmaer med stor kapital og dedikerte API-tilkoblinger. |

| Desentraliserte børser (DEX) | Gasavgifter (nettverkskostnad), protokollavgifter | Effektiv smart kontraktinteraksjon. Belønner brukere som batcher transaksjoner eller bruker Layer 2-skaleringsløsninger for å minimere gas kostnader. |

Mens CEX-er er det primære fokuset for å oppnå markedsmaker-status og negative avgifter, dedikerer også høyfrekvente tradere ressurser til å minimere DEX-transaksjonskostnader (gasavgifter), som, hvis ikke håndtert, ofte kan overgå prosentsbaserte avgifter på en sentralisert plattform.

Handlingstips: Periodisk avgiftsgjennomgang

Selv hvis du er en detail- eller mellomliggende trader, kan en kvartalsvis avgiftsgjennomgang spare betydelig kapital:

- Analyser din atferd: Gå gjennom dine siste 90 dagers handler. Beregn prosentsplitt mellom Taker- og Maker-ordrer. Hvis makervolumet ditt er lavt, juster strategien din for å bruke flere limitordrer.

- Sjekk nivåkrav: Sammenlign ditt 30-dagers volum mot neste høyere avgiftsnivå på din primærbørs. Hvis du er nær, kan noen strategiske, store handler låse opp lavere avgift, som betaler for seg selv over tid.

- Vurder tokenbeholdning: Hvis børsen din tilbyr avgiftsreduksjoner for å holde deres native token, beregn om de potensielle besparelsene oppveier risikoen og kostnaden ved å kjøpe og holde den nødvendige tokenmengden.

Konklusjon

Avgiftsstrukturer er den skjulte motoren i moderne kryptovalutahandel. For detailinvestoren representerer de en mindre transaksjonskostnad. For den profesjonelle, høyt volum- eller institusjonelle traderen representerer de et strategisk aktivum.

Ved å mestre distinksjonen mellom Taker- og Maker-dynamikk, forstå hvordan trinnvise systemer belønner volum, og til slutt strebe etter å oppnå markedsmaker-status og dens tilknyttede avgiftsrabatter, transformerer avanserte tradere kostnadsstyring til en grunnleggende kilde til konkurransefordel. I den høyrisiko, lavmargin-verdenen av automatisert handel er det å vite nøyaktig hva du betaler – eller hva du får betalt – nøkkelen til langsiktig lønnsomhet.