Kryptoverdenen ble født av ønsket om å skape et parallelt finansielt system, uavhengig av tradisjonelle institusjoner. Likevel har, etter hvert som det digitale eiendelmarkedet har modnet, storskala kapitalforvaltere – fra institusjonelle fond til sofistikerte bedriftskasser – slitt med én sentral utfordring: å koble volatile digitale eiendeler til forutsigbare, stabile inntektsstrømmer som finnes i den tradisjonelle økonomien.

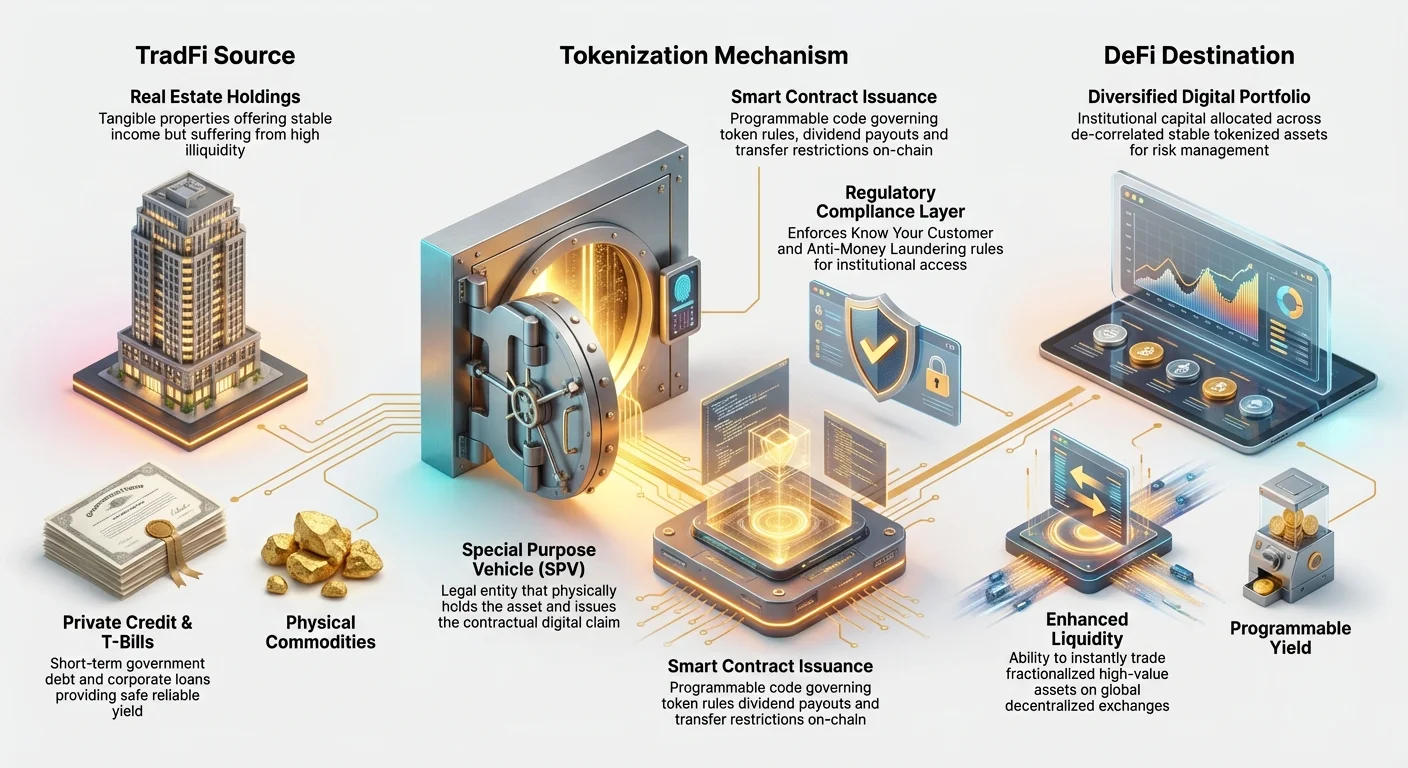

Denne utfordringen har gitt opphav til en av de mest betydningsfulle trendene i moderne finans: tokeniseringen av Real World Assets (RWAs). RWAs refererer til konkrete eller verifiserbare eiendeler som eksisterer utenfor blokkjeden – alt fra eiendom og privatkreditt til gull og intellektuell eiendom. Ved å konvertere eierrettighetene til disse eiendelene til sikre, omsettelige tokens, skaper institusjoner en kraftfull bro mellom stabiliteten i tradisjonell finans (TradFi) og effektiviteten i desentralisert finans (DeFi).

For fondforvaltere, store private investorer og finansinstitusjoner er RWAs ikke bare en interessant teknologisk utvikling; de blir et essensielt verktøy for sofistikert kapitalforvaltning. De tilbyr en mekanisme for å stabilisere porteføljevolatilitet, frigjøre likviditet fra ellers frosne eiendeler og integrere compliant, avkastningsgenererende instrumenter direkte i digitale strategier. Denne dypdykkingen utforsker hvordan RWAs transformerer institusjonelle kryptoporteføljer og det juridiske, teknologiske og strategiske rammeverket som kreves for å utnytte dem effektivt.

Forståelse av Real World Assets (RWAs) og tokenisering

Før vi dykker ned i komplekse porteføljestrategier, er det essensielt å forstå de grunnleggende konseptene bak hva RWAs er og hvordan tokeniseringsprosessen fungerer. På det enkleste er en RWA enhver eiendel som har verdi og eksistens uavhengig av blokkjedenettet den kan være representert på.

Broen mellom tradisjonell finans (TradFi) og desentralisert finans (DeFi)

Historisk sett har tradisjonelle eiendeler – som en kommersiell eiendom, en obligasjon eller en portefølje av lån – lidd under iboende ineffektivitet: de er illikvide (vanskelig å kjøpe eller selge raskt), fragmenterte (vanskelig å eie fraksjonelt) og trege å avvikle (overføring av eierskap tar dager eller uker).

Verdiforslaget ved å tokenisere disse eiendelene er enkelt: å bringe transparens, effektivitet og programmerbarhet fra blokkjedeteknologi til eiendeler som i dag befinner seg i trege, ugjennomsiktige og sentraliserte juridiske systemer.

Når en institusjon beslutter å forvalte kapital, fordeler de vanligvis midler på tvers av ulike eiendelklasser – aksjer, obligasjoner, eiendom og alternativer. Kryptoeiendeler, som Bitcoin eller Ether, faller ofte i «alternative»-kategorien og introduserer høy volatilitet. RWAs lar forvaltere introdusere lavvolatilitets-, inntektsgenererende tradisjonelle eiendeler i en digital portefølje, og dermed stabilisere samlet risiko samtidig som de beholder fordelene med 24/7 blokkjedelikviditet og øyeblikkelig avvikling. De fungerer som et avgjørende mellomledd, og tilbyr nytten av digitale eiendeler uten avhengighet av ren kryptomarkedsspkulering.

Slik fungerer tokenisering: Den digitale tittelakten

Tokenisering er prosessen med å skape en digital representasjon – en token – på en blokkjede som signalfiserer verifiserbar juridisk eierskap eller økonomiske rettigheter over en spesifikk eiendel i den virkelige verden. Denne tokenen fungerer mye som en digital tittelakt eller en fraksjonell andel.

Prosessen involverer flere kritiske trinn:

- Juridisk strukturering: Eiendelen i den virkelige verden (f.eks. en kommersiell boliglån) plasseres først i en tradisjonell juridisk enhet, ofte et Special Purpose Vehicle (SPV) lokalisert i en gunstig jurisdiksjon. Denne SPV eier juridisk den fysiske eiendelen.

- Due Diligence: Omfattende revisjoner, verdivurderinger og juridisk gjennomgang utføres på eiendelen for å verifisere dens verdi og rene tittel.

- Tokenutstedelse (minting): SPV inngår deretter avtale med en spesialisert tokeniseringsplattform for å utstede digitale tokens på en valgt blokkjede (som Ethereum eller Solana). Det totale antallet utstedte tokens tilsvarer den totale verdien eller fraksjonelle enhetene av den underliggende eiendelen.

- Kobling: Avgørende er at smartkontrakten som styrer tokenen, er programmert til å referere til den juridiske dokumentasjonen som knytter tokenen tilbake til den fysiske eiendelen eid av SPV.

- Distribusjon: Disse tokenene kan nå selges, handles eller brukes som sikkerhet globalt, øyeblikkelig og uten tillatelse (avhengig av regulatoriske krav).

Tokenen selv er ikke eiendelen; den er et compliant, fraksjonelt krav på eiendelens juridiske eier (SPV), noe som forenkler sekundærhandel og forvaltning.

Institusjonell nødvendighet: Hvorfor RWAs er avgjørende for kapitalforvaltning

For institusjoner som håndterer hundrevis av millioner eller milliarder i digitale eiendeler, krever kapitalforvaltning robuste strategier som prioriterer risikokontroll, compliance og bærekraftig avkastning. RWAs adresserer disse kravene direkte og tilbyr løsninger som rene kryptoeiendeler ikke kan.

Diversifisering og de-korrelasjon

Et grunnleggende mål for institusjonelle porteføljeforvaltere er diversifisering – å spre risiko slik at et enkelt markedsnedgang ikke utsletter hele porteføljen. I tradisjonell finans baserer forvaltere seg på eiendeler som er «de-korrelerte», noe som betyr at prisene deres beveger seg uavhengig av hverandre.

Rene kryptopriser er imidlertid ofte sterkt korrelert med hverandre, noe som betyr at et betydelig fall i Bitcoin ofte trekker ned hele markedet. Ved å inkludere tokeniserte RWAs – som fraksjonell eierskap i stabile eiendomsmarkeder eller sikre statsobligasjoner – introduserer forvaltere eiendeler hvis prisbevegelser er knyttet til helt andre makroøkonomiske faktorer (renter, geografisk etterspørsel, lokale kredittmarkeder) i stedet for ren kryptosentiment.

Eksempel: Under en rask nedgang i det digitale eiendelmarkedet forblir verdien av tokeniserte amerikanske statsobligasjoner (US Treasury bills) stabil fordi verdien deres styres av kredittverdigheten til den amerikanske regjeringen, og gir en pålitelig sikring eller trygt tilfluktssted innenfor den digitale porteføljen. Denne de-korrelasjonen er avgjørende for å opprettholde langsiktig finansiell stabilitet for store eiendelseiere.

Økt likviditet for illikvide eiendeler

Mange høyt verdsatte tradisjonelle eiendeler – kommersiell eiendom, kunst, private equity-andeler – er iboende illikvide. Hvis en institusjon holder en investering på 50 millioner dollar i et privatkredittfond, møter de vanligvis flerårige nedlukkningsperioder og vanskeligheter med å selge fraksjonelle deler raskt.

Tokenisering løser øyeblikkelig dette illikviditetsproblemet. Ved å fraksjonere eiendelen i tusenvis av tokens, blir den tilgjengelig for et langt bredere spekter av globale kjøpere. En institusjon som holder 50 millioner dollar i tokenisert eiendom, kan selge tokens verdt 100 000 dollar på minutter på en desentralisert børs (DEX), i stedet for å bruke måneder på å arrangere et fullstendig eiendomssalg. Denne økte likviditeten lar institusjonelle kryptoforvaltere optimalisere sin kapital effektivitet, redusere «tid-til-kontanter» og gjøre eiendelallokeringer langt mer fleksible.

Regulatorisk klarhet og compliance

En av de største hindringene for etablerte finansinstitusjoner som entrer kryptoverdenen, er å navigere i tvetydige globale reguleringer knyttet til native kryptoeiendeler. Mange tradisjonelle investorer, begrenset av strenge interne mandater, kan kun holde eiendeler som kvalifiserer som registrerte verdipapirer eller følger anerkjente eiendelstandarder.

Tokeniserte RWAs faller ofte under eksisterende verdipapir- eller eiendomslover fordi den underliggende eiendelen allerede er regulert. Tokenen fungerer kun som et digitalt omslag rundt en juridisk compliant investeringsstruktur (SPV).

Ved å samarbeide med etablerte tokeniseringsplattformer kan institusjonelle investorer sikre:

- Know Your Customer (KYC) og Anti-Money Laundering (AML): Tilgang til tokenene kan begrenses til verifiserte lommebøker eller akkrediterte investorer, og oppfylle strenge regulatoriske krav som er avgjørende for institusjonell adopsjon.

- Enkelhetsrapport for skatt: Siden den underliggende avkastningen (f.eks. leieinntekter eller obligasjonskuponger) genereres fra en juridisk anerkjent kilde, er beregning av kapitalgevinster, inntektsskatt og kildeskatt ofte enklere, og utnytter eksisterende kryptoskattprogramvare som integrerer RWA-data.

Denne regulatoriske sikkerheten reduserer betydelig compliancerisikoen, og gjør RWAs til et attraktivt, lavfriksjons inngangspunkt for institusjoner som ønsker å utnytte blokkjedeteknologi uten å bryte mandater.

Juridisk og strukturell grunnlag for tokeniserte eiendeler

Den sanne sofistikeringen av institusjonell RWA-adopsjon ligger ikke i tokenens teknologi, men i de rigorøse juridiske strukturene som underbygger den. For kapitalforvaltning hviler tillit på den juridiske garantien for at den digitale tokenen virkelig representerer den fysiske eiendelen.

RWA-tokeniseringsplattformer (prosessen med «minting»)

RWA-tokeniseringsplattformer er spesialiserte tjenesteleverandører som håndterer det komplekse samspillet mellom juridiske kontrakter, forvarings tjenester og smartkontraktutstedelse. De er portvaktene som sikrer institusjonsgradert compliance.

Disse plattformene håndterer hele livssyklusen til eiendelen:

- Forvaring og verifisering: De verifiserer den juridiske tittelen til eiendelen, ofte i samarbeid med tredjeparts fidusiarier (forvaltere eller forvarere) som fysisk holder eiendelen eller de juridiske aktene på vegne av tokeninnehaverne.

- Design av smartkontrakt: De koder smartkontraktene som styrer tokenen. Disse kontraktene dikterer regler, som utbetalingsplaner for utbytte (ved bruk av avkastningen generert av RWA), nedlukningsperioder og overføringsbegrensninger (f.eks. hindring av overføring til en ikke-KYC-verifisert lommebok).

- Kontinuerlig forvaltning: De håndterer den operative livssyklusen, inkludert innsamling av inntekter fra den virkelige verden (som leie eller rentebetalinger) og sikrer at disse midlene automatisk distribueres til tokeninnehavere via smartkontrakten.

For en institusjonell investor er valg av en robust, juridisk solid plattform avgjørende, da plattformens styring bestemmer sikkerheten og compliance for hele investeringen.

Håndtering av juridisk eierskap og jurisdiksjon

Den sentrale juridiske utfordringen med tokenisering er gapet mellom den digitale verden og den fysiske verden. I de fleste jurisdiksjoner defineres eierskap til fysisk eiendom fortsatt av tradisjonelle papirakter og sentraliserte myndighetsregistre, ikke av en blokkjedeoppføring.

For å bygge denne broen baserer institusjonsgradede RWA-strukturer seg tungt på Special Purpose Vehicle (SPV)-strukturen nevnt tidligere.

- SPV sin rolle: SPV er den formelle, juridiske eieren av den fysiske eiendelen (f.eks. bygningen). Den utsteder et kontraktsmessig krav – tokenen – til investorer.

- Tillitsrett: SPV etableres ofte i jurisdiksjoner med modne tillits- og verdipapirlover (som Caymanøyene, Delaware eller Sveits). Forholdet mellom SPV, forvalteren (forvarer) og tokeninnehaverne er eksplisitt definert i juridiske dokumenter, noe som sikrer at selv om tokeniseringsplattformen mislykkes, beholder tokeninnehaverne sitt juridiske krav på den underliggende eiendelen.

Denne lagdelte juridiske rammen – fysisk eiendelseierskap holdt av en SPV, styrt av en tillit, representert av en kryptografisk token – gir det nødvendige sikkerhetsnettet for tradisjonell institusjonell kapital til å delta.

Håndtering av compliance og KYC/AML

Institusjonell investering krever streng overholdelse av Know Your Customer (KYC) og Anti-Money Laundering (AML)-standarder. Mens mange native kryptoeiendeler er uten tillatelse og fullt desentraliserte, inkluderer tokeniserte RWAs ofte tillatelseslag for å sikre compliance.

For tokens som representerer regulerte verdipapirer (som andeler i et privatkredittfond):

- Hvitlisting av lommebøker: RWA-smartkontrakten kan være kodet til kun å tillate overføringer mellom kryptolommebøker som er verifisert og hvitlistet av utstederen (SPV eller plattformen).

- Geografiske begrensninger: Kontrakten kan håndheve geografiske begrensninger og forhindre at tokens handles i jurisdiksjoner der de ikke er juridisk registrert.

Denne «kontrollerte desentraliseringen» er vital for institusjoner. Den lar dem dra nytte av blokkjedens effektivitet samtidig som de oppfyller due diligence-rammeverkene som kreves av deres regulatorer og investorer.

Viktige RWA-bruksområder i institusjonelle porteføljer

RWAs tilbyr institusjonelle investorer et massivt utvalg av tidligere utilgjengelige avkastningskilder, og gir skreddersydde løsninger for ulike mål i kapitalforvaltning, fra bevaring av likviditet til langsiktig inntektsgenerering.

Tokenisert eiendom: Fraksjonell eierskap

Eiendom er en klassisk stabil eiendel, kjent for jevn inntekt og inflasjonssikring. Imidlertid gjør dens høye kapitalkrav og ekstreme illikviditet den utilgjengelig for mange investorer og vanskelig for institusjoner som søker portefølje fleksibilitet.

Tokenisering av eiendom lar institusjoner:

- Fraksjonere store beholdninger: En institusjon kan tokenisere en kommersiell bygning til 100 millioner dollar i 100 000 tokens, og selge deler etter behov for å rebalansere porteføljen uten full avhending.

- Global tilgang: Eiendommen, lokalisert i New York, kan øyeblikkelig tilbys institusjonelle investorer i Asia eller Europa, og dramatisk utvide potensielt kjøperpool.

- Programmerbar avkastning: Leieinntekter samlet av SPV kan konverteres til stablecoins (USDC, USDT) og automatisk distribueres til tokeninnhavernes lommebøker månedlig via smartkontrakt, og omgå trege bankoverføringer og administrative kostnader.

For kapitalforvaltere transformerer dette en rigid, langsiktig eiendel til en granulær, omsettelig inntektsstrøm.

Tokenisert privatkreditt og statskasseforvaltning

Kanskje den mest aktivt adopterte RWA-sektoren av institusjoner er tokenisert privatkreditt, spesielt amerikanske statsobligasjoner (T-Bills). T-Bills er kortsiktige statlige gjeldsinstrumenter som regnes blant de sikreste investeringene globalt.

- Stablecoin-reserver: Store stablecoin-utstedere og bedriftskasser krever ultralette, likvide eiendeler for å sikre sine digitale forpliktelser. Tokenisering av T-Bills lar disse enhetene holde sikkerheten til amerikansk statset gjeld direkte on-chain.

- Avkastningsgenerering: Institusjoner kan tjene renter (avkastningen fra obligasjonen) direkte i sine digitale lommebøker, og slå sammen sin digitale likviditet med tradisjonell trygt-havn-avkastning.

- Privatkredittpooler: Fond kan samle tokeniserte handelsfordringer (fakturaer eid av selskaper) eller forsyningskjedefinansieringsgjeld. Dette lar institusjonell kapital delta i sikret, kortvarig bedriftslån, generere høy avkastning samtidig som de utnytter blokkjedens transparens for å spore den underliggende sikkerheten.

Dette bruksområdet adresserer direkte institusjonens behov for avkastningsgenerering og bevaring av likviditet, og gjør det essensielt for forvaltning av store bassenger av operasjonell eller reserver digital kapital.

Tokeniserte råvarer og IP

Utover tradisjonelle finansielle eiendeler utvides tokenisering til mer spesialiserte områder:

- Råvarer (gull, sølv): Tokenisert fysisk gull, der hver token er backed av en verifiserbar mengde lagret metall, tilbyr en inflasjonssikring som er øyeblikkelig overførbar, i motsetning til tradisjonell fysisk gullforvaring.

- Intellektuell eiendom (IP) og royalties: Institusjoner som investerer i underholdning, musikk eller patenter kan tokenisere fremtidige inntektsstrømmer (royalties). En kapitalforvalter kunne investere i en token som gir rett til en prosentandel av fremtidig strømmeinntekt fra en hitlåt, og gi en unik digital eiendel knyttet til ytelsen i den virkelige kreative økonomien.

Drivkrefter bak institusjonell adopsjon og fremtidige trender

Integreringen av RWAs er ikke en flyktig trend; det er en strukturell endring drevet av den vedvarende institusjonelle etterspørselen etter operasjonell effektivitet og regulatorisk sikkerhet innenfor det digitale eiendeløkosystemet.

Skalerbarhet, effektivitet og kostnadsreduksjon

Tradisjonelle eiendeloverføringer – spesielt grenseoverskridende – involverer flere mellomledd (meglere, forvarere, clearinghus), genererer høye gebyrer og krever flere virkedager (T+3-avvikling).

Tokenisering reduserer denne kompleksiteten drastisk:

- 24/7 global tilgang: Tokeniserte eiendeler kan handles umiddelbart, uavhengig av tidssone eller helgeavslutninger, og akselererer kapitalutrulling.

- Atomavvikling (T+0): Overføringen av eiendelen (tokenen) og betalingen (stablecoinen) skjer samtidig innenfor smartkontrakten. Denne «atomavviklingen» eliminerer motpart-risiko og kutter operative kostnader drastisk.

For institusjoner som håndterer massive handelsvolumer, oversettes hastighets- og effektivitet gevinstene fra RWA-tokenisering direkte til millioner spart i driftskostnader og redusert markedsrisikoeksponering.

Integrering av RWAs i DeFi-protokoller

En av de mest overbevisende strategiske fordelene med RWAs for kapitalforvaltere er deres potensielle bruk innenfor Decentralized Finance (DeFi)-økosystemet. DeFi er en stor samling protokoller som tilbyr desentralisert utlån, lån og handel.

Mens DeFi tilbyr høy avkastning, krever det tradisjonelt over-sikring med volatile kryptoeiendeler. RWAs introduserer stabile, inntektsgenererende sikkerheter.

Bruksområde: Stabilt lån: Et institusjonelt fond som holder tokenisert eiendom (RWA) kan bruke den tokenen som sikkerhet i en DeFi-utlånsprotokoll for å låne stablecoins (som USDC). Fordi den underliggende eiendelen er høyt verifiserbar og lavvolatil, kan protokollen tilby bedre lån-til-verdi-forhold enn for høyt volatile native kryptoeiendeler. Dette lar institusjoner beholde eksponering mot sine RWA-beholdninger samtidig som de frigjør øyeblikkelig, fleksibel arbeidskapital digitalt.

Denne integreringen bygger bro mellom compliance og stabiliteten i TradFi med effektiviteten og automatiseringen i DeFi, og skaper sofistikerte nye muligheter for storskala kapitaloptimalisering.

Risikostyringsrammeverk for RWA-investering

Etter hvert som RWAs modnes, må institusjonelle due diligence-rammeverk utvikle seg utover standard kryptorisikovurdering. Mens native kryptorisiko fokuserer på smartkontraktsikkerhet og markedsmanipulasjon, fokuserer RWA-risiko på koblingen til den fysiske verden.

Sofistikerte kapitalforvaltere må analysere:

- Oraklingsrisiko: Hvor pålitelig leveres data fra den virkelige verden (f.eks. eiendomsverdivurdering, låneytelse) til blokkjeden via orakler? Unøyaktige data kan føre til feilplassert tillit og undervurdering.

- Forvarerrisiko: Hvem holder juridisk eiendelen, og hva er de juridiske rettsmekanismene hvis SPV eller forvarer misligholder eller håndterer eiendelen feil?

- Jurisdiksjonsrisiko: Er de juridiske beskyttelsene i eiendelens fysiske jurisdiksjon sterke nok til å håndheve tokeninnhaverens rettigheter?

Å håndtere disse komplekse risikoene krever institusjonsgradert ekspertise, ofte involverende spesialisert juridisk rådgivning og rigorøs tredjepartsrevisjon av både den fysiske eiendelen og tokeniserings-smartkontrakten. Dette fokuset på verifiserbar og strukturert compliance er den siste hindringen som vil drive utbredt institusjonell tillit til RWA-markedet.

Konklusjon

Tokeniseringen av Real World Assets representerer en fundamental evolusjon i hvordan store kapitalbassenger forvaltes i den digitale æra. Ved å integrere eiendeler som statsgjeld og eiendom direkte på blokkjeden, kan institusjoner oppnå uovertrufne nivåer av porteføljediversifisering, likviditet og operasjonell effektivitet.

For kryptonybegynnere og nye investorer gir forståelse av RWAs et kritisk perspektiv på finansens fremtid: en fremtid der stabiliteten og regulatorisk compliance av tradisjonelle eiendeler kombineres med hastigheten og transparensen i desentralisert teknologi. Etter hvert som tokeniseringsplattformer modnes og globale regulatorer gir klarere veiledning, vil RWAs gå fra å være en oppkommende trend til en grunnleggende komponent i moderne, sofistikerte kapitalforvaltningsstrategier.