Å entre verdenen av digitale eiendeler – kryptovalutaer, NFTs og ulike blockchain-baserte instrumenter – byr på unike utfordringer og muligheter, særlig for profesjonelle forvaltere som håndterer betydelig kapital. I motsetning til detaljhandelsinvestorer som primært fokuserer på personlig sikkerhet og grunnleggende porteføljediversifisering, opererer institusjonelle investorer (som hedgefond, bedriftskasser, legater og familiekontorer) under et mandat om fidusiær plikt. Dette betyr at de må forvalte eiendeler lovlig og etisk i klientenes beste interesse, noe som krever streng sikkerhet, etterlevelse og risikomodellering.

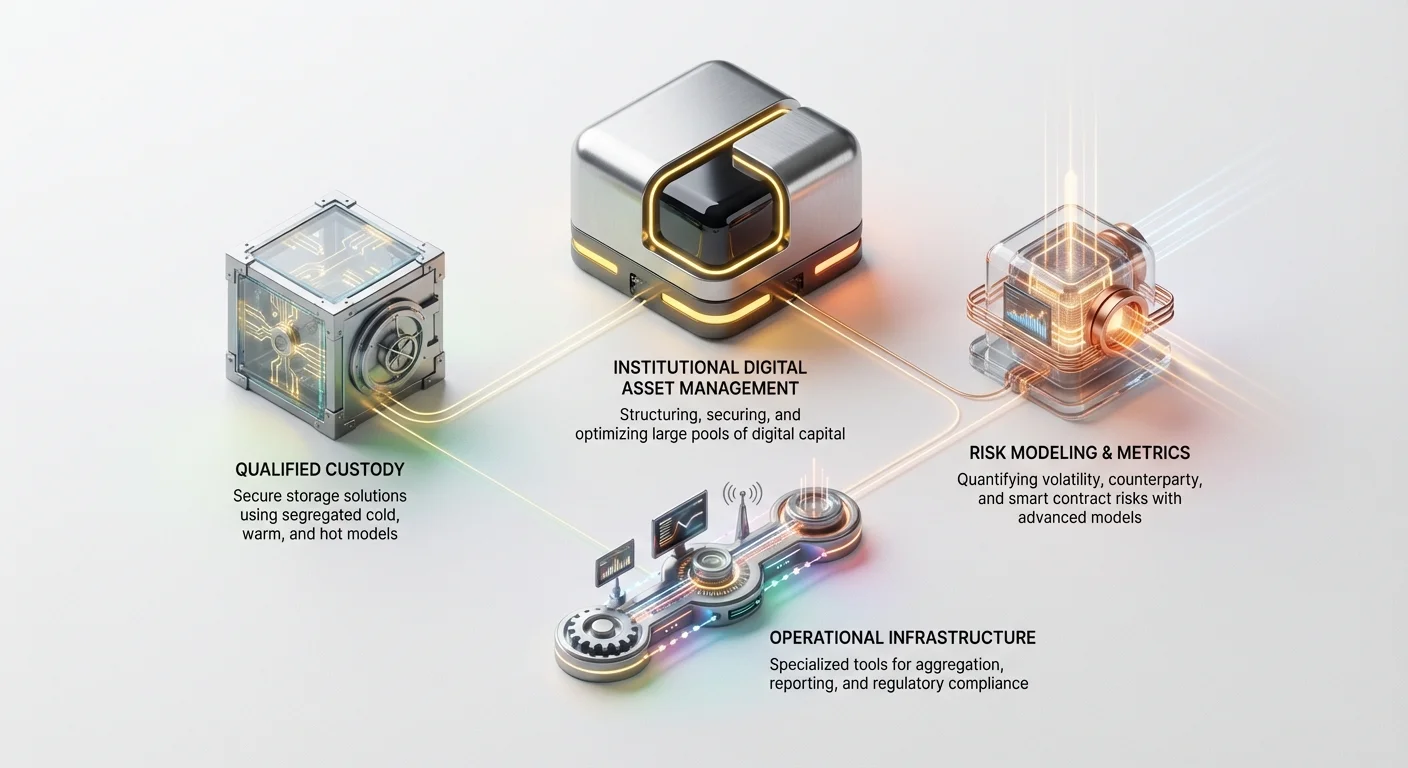

Institusjonell Digital Eiendelsforvaltning (IDAM) er den spesialiserte praksisen med å strukturere, sikre og optimalisere store mengder digital kapital. Den går utover enkle «kjøp og hold»-strategier. Den involverer komplekse beslutninger knyttet til avanserte forvaringsløsninger, sofistikert risikokvantifisering, effektiv handelsutførelse og navigering i de ofte uklare farvannene av global regulatorisk og skattemessig etterlevelse.

Denne omfattende guiden er utformet for å bryte ned de høyt spesialiserte strategiene som brukes av profesjonelle digitale eiendelsforvaltere. Vi vil utforske den essensielle infrastrukturen som kreves for å sikre kryptoporteføljer på flere millioner eller milliarder dollar, de matematiske modellene som brukes til å måle risiko i volatile markeder, og de operative verktøyene som er nødvendige for å oppnå målbare, risikojusterte avkastninger i den desentraliserte økonomien.

Grunnlaget for institusjonell forvaltning: Profesjonell digital eiendelsforvaring

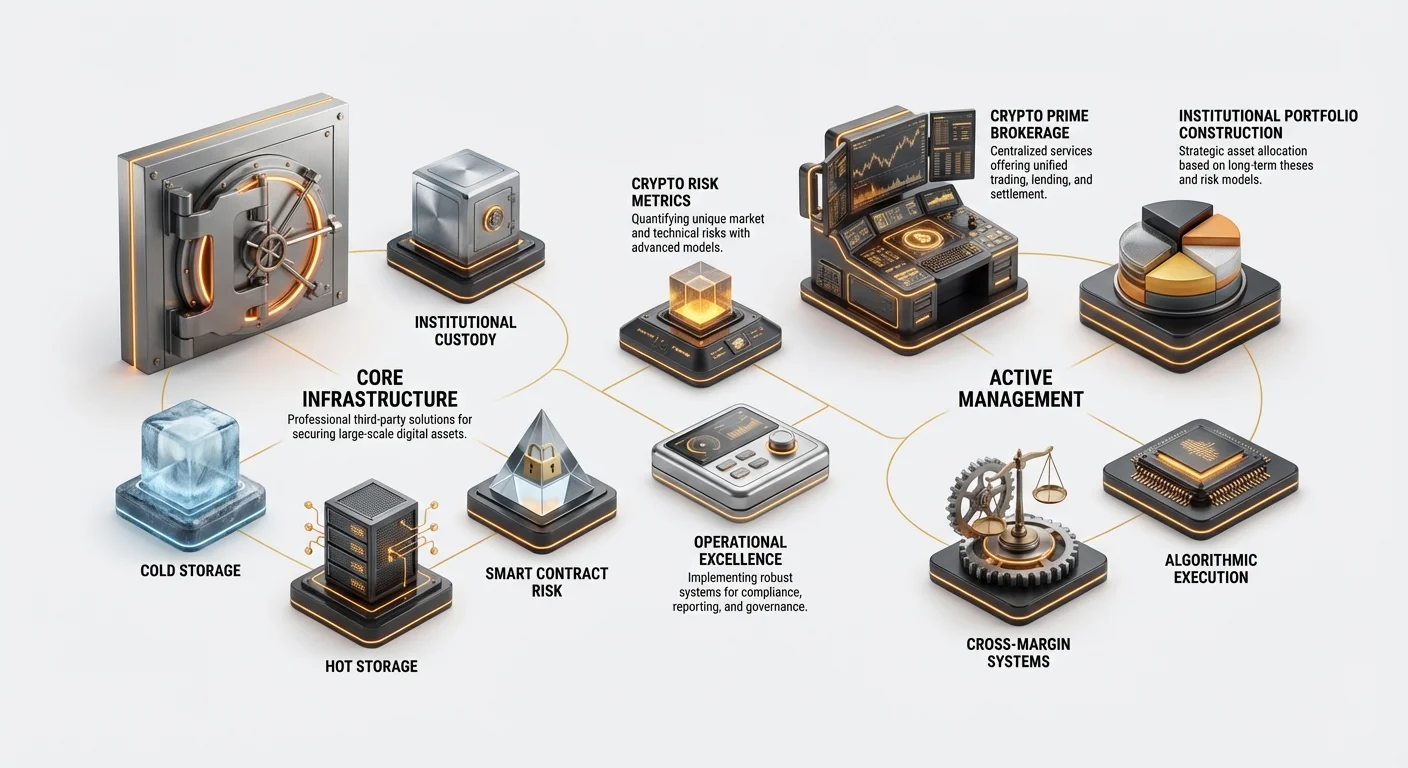

For institusjoner må frasen «not your keys, not your coin» balanseres mot behovet for organisasjonskontroll, regulatorisk etterlevelse og robust intern styring. Detaljhandelsinvestorer bruker ofte programvarepungebøker, men institusjoner krever «Qualified Custodians» – tredjeparts finansielle enheter godkjent av regulatorer for å holde eiendeler på vegne av klienter. Profesjonell digital eiendelsforvaring er grunnlaget som alle institusjonelle kryptostrategier er bygget på.

Segregerings- og sikkerhetsmodeller (kald, varm og het lagring)

Effektiv institusjonell forvaring krever en tieret sikkerhetsarkitektur som balanserer sikkerhet med tilgjengelighet. Eiendeler lagres ikke på ett sted; de fordeles i stedet over spesialiserte miljøer:

- Kald lagring (avbrutt): Dette er det høyeste sikkerhetsnivået, ofte med maskinvareenheter eller papirbackup lagret i sikrede, geografisk spredte hvelv (ofte herdet anlegg lik bankhvelv). Nøklene kobles aldri til internett. Kald lagring er ideell for størstedelen (ofte 95 %+) av totalporteføljen, da disse eiendelene er ment for langsiktig holding og minimal handel.

- Varm lagring (begrenset tilkobling): Dette bruker systemer som periodisk kobles til nettverket for å lette langsomme, nøye kontrollerte bevegelser av midler (som ombalansering eller overføring til en handelskonto). Varm lagring minimerer risiko ved å isolere eiendeler fra kontinuerlige internetttrusler samtidig som nødvendig operasjonell fleksibilitet opprettholdes.

- Het lagring (online): Dette involverer pungebøker og nøkler hostet på internett-tilkoblede servere, brukt utelukkende for umiddelbar handel, avkastningsgenerering eller håndtering av små operative reserver (f.eks. gas-avgifter). Selv om det er praktisk, har het lagring den høyeste risikoen og holder bare en liten brøkdel av total kapitalen.

Regulatoriske krav og kvalifiserte forvarere

En kritisk differensiator mellom detaljhandel og institusjonell forvaring er regulatorisk tilsyn. I jurisdiksjoner som USA må investeringsrådgivere som forvalter klientmidler bruke Kvalifiserte forvarere. Disse enhetene må oppfylle strenge finansielle, teknologiske og prosedyremessige standarder satt av regulatoriske organer (som SEC).

Kvalifiserte forvarere gir fordeler som går langt utover enkel sikkerhet:

- Revisjon og rapportering: De gir verifiserbare bevis på reserver og transaksjonshistorikk som er nødvendige for finansielle revisjoner.

- Forsikring: Mange tilbyr robuste forsikringsavtaler mot tyveri, intern svindel eller teknologisk svikt, og gir et nødvendig beskyttelseslag for store mengder klientkapital.

- Segregering av plikter: De sikrer at personene som godkjenner transaksjoner er adskilt fra de som utfører transaksjonene, en nøkkelmekanisme for intern kontroll for å forhindre svindel.

Rolle av flerparts beregning (MPC)

Flerparts beregning (MPC) representerer spissen av profesjonell digital eiendelsforvaring. MPC-teknologi lar flere uavhengige parter共同 beregne en transaksjonssignatur uten noen gang å avsløre den fullstendige private nøkkelen til noen enkeltpart.

I stedet for en enkelt privat nøkkel deles nøkkelen matematisk opp i flere «sherds». For å godkjenne en transaksjon må et forhåndsbestemt terskelnivå av disse shardene bringes sammen (f.eks. 3 av 5 nødvendige signaturer).

Hvorfor MPC er avgjørende for institusjoner:

- Eliminering av enkeltfeilpunkt: Tap av en shard kompromitterer ikke hele nøkkelen.

- Desentralisert kontroll: Shardene kan holdes av forskjellige ledere, forskjellige geografiske lokasjoner eller til og med av forvareren og klienten samtidig, og håndhever styringsregler automatisk.

- Økt hastighet: I motsetning til tradisjonelle multisignaturskemaer (som er avhengig av on-chain smartkontrakter og kan være treg), kan MPC generere signaturer øyeblikkelig og off-chain, og øker utførelseshastigheten uten å ofre sikkerhet.

Bygging og modellering av institusjonelle kryptoporteføljer

Institusjonell kryptoeiendelsforvaltning krever disiplinert porteføljeoppbygging som prioriterer risikotoleranse, langsiktig tese og målbare avkastninger fremfor spekulativ handel. Strategiene som brukes er ofte tilpasninger av klassiske finansmodeller, tilpasset den unike volatiliteten og de teknologiske risikoene som er iboende i blockchain-eiendeler.

Strategisk allokering utover markedsverdi

Detaljhandelsinvestorer stoler ofte på enkle markedsverdi-rangeringer (f.eks. allokering av 60 % til Bitcoin, 30 % til Ethereum). Institusjonelle forvaltere må adoptere mer nyanserte strategiske allokeringer drevet av langsiktige tematiske teser og teknologiske utviklingsstadier:

- Lag 1-infrastruktur (L1): Investering i grunnleggende blockchain-nettverk (f.eks. Ethereum, Solana, Avalanche). Denne tesen handler om å kapitalisere på adopsjonen av hele økosystemet bygget oppå protokollen.

- Desentralisert finans (DeFi)-avkastning: Allokering av kapital til protokoller som tilbyr målbare, bærekraftige avkastninger gjennom utlån, staking eller likviditetsprovisjon. Dette krever intensiv vurdering av smartkontraktsikkerhet og tokøkonomiske modeller.

- Tematiske klynger: Fokus på spesifikke vertikaler, som Web3-spill, forsyningskjede-tokenisering eller desentraliserte identitetsløsninger. Dette krever dyp domenekompetanse for å identifisere tidlige vinnere.

Integrering av tradisjonell finans (TradFi)-målinger

For institusjonelle forvaltere må ytelse kvantifiseres ved bruk av målinger som er kjente for Limited Partners (LPs) og interessenter. Dette betyr å adoptere og tilpasse tradisjonelle finans (TradFi)-målinger:

- Sharpe-forholdet: Dette måler den gjennomsnittlige avkastningen tjent i overskudd av risikofri rente per enhet totalrisiko (volatilitet). Et høyere Sharpe-forhold indikerer bedre risikojustert ytelse. Institusjonelle forvaltere streber etter å oppnå et høyt Sharpe-forhold ved å finne eiendeler som gir betydelige avkastninger uten proporsjonal økning i porteføljevolatilitet.

- Alfa: Dette måler forvalterens ferdighet – porteføljens avkastning relativt til en relevant referanseindeks (f.eks. en tilpasset kryptoinndeks eller det totale digitale eiendelsmarkedet). Positiv alfa betyr at forvalteren overgikk markedet, noe som tyder på vellykket aktiv forvaltning og utvelgelse.

- Maksimal nedgang (MDD): Den største topp-til-bunn-nedgangen i en spesifikk periode. Dette er en avgjørende måling for institusjonell risikotoleranse, som hjelper forvaltere med å stress-teste hvor mye tap porteføljen kan tåle før den treffer klientbestemte stoppgrenser.

Håndtering av likviditet og transaksjonskostnader i stor skala

En stor utfordring for institusjonelle forvaltere er likviditet. Mens Bitcoin og Ethereum er høyt likvide, kan flytting av store mengder kapital inn i mindre kapitaliserte tokens eller DeFi-posisjoner påvirke prisen betydelig – en effekt kjent som slippage.

For å bekjempe dette fokuserer institusjonelle strategier på:

- Utførelse av blokkhandler: Store ordre utføres ofte privat eller gjennom spesialiserte OTC-desker i stedet for offentlige børser, og minimerer markedsinnvirkning.

- Timing og splitting av ordre: Ordrer splittes automatisk i mindre biter (iceberg-ordrer) og utføres over tid ved bruk av smarte ordrerutingsystemer (SOR) for å minimere synlig markedsmanipulasjon eller plutselige prisspikes forårsaket av handelen selv.

- Optimalisering for gas-avgifter: Når man interagerer med smartkontrakter (spesielt på Ethereum), kan høye gas-avgifter erode overskudd på store transaksjoner. Institusjonelle plattformer bruker ofte sofistikerte avgiftsestimeringer og batching-teknikker for å utføre komplekse strategier så kostnadseffektivt som mulig.

Måling og mildning av risiko for digitale eiendeler (kryptorisikomålinger)

Kryptovalutamarkeder utviser volatilitetsnivåer langt over tradisjonelle aksjer eller obligasjoner. Institusjonelle forvaltere kan ikke stole på enkel diversifisering; de må bruke spesialiserte kryptorisikomålinger og sofistikerte modelleringsteknikker for å forstå eksponeringsprofilen til sine beholdninger.

Forståelse av volatilitet og Value at Risk (VaR)

Volatilitet er målet på hvor raskt og dramatisk prisen på en eiendel kan endre seg. Mens høy volatilitet kan føre til høye avkastninger, signaliserer den også høy risiko.

Value at Risk (VaR) er den standard bransjemålingen for å kvantifisere risiko. VaR estimerer det maksimale forventede tapet over en spesifikk tidsramme (f.eks. 24 timer eller 10 dager) ved et gitt konfidensnivå (f.eks. 99 %).

- Tilpasning av tradisjonell VaR: Standard finansielle modeller antar at markedsavkastninger følger en normal (klokkeformet) fordeling. Kryptoavkastninger utviser imidlertid «fett hale» – som betyr at ekstreme prisbevegelser (krasj eller spiker) skjer langt hyppigere enn predikert av en normalfordeling. Institusjonelle forvaltere må bruke avanserte metoder som Historical VaR eller Conditional VaR (CVaR) for å ta hensyn til disse fett hale, og gir en mer realistisk estimat av potensialet for katastrofalt tap.

- Stress-testing: Forvaltere kjører simuleringer for å teste portefølje ytelse under ekstreme, usannsynlige forhold (f.eks. «Hva hvis BTC faller 50 % på en uke mens ETH gas-avgifter stiger 100x?»). Dette hjelper til med å bestemme adekvate likviditetsbuffere.

Motpartsrisiko i sentralisert vs. desentralisert finans (CeFi vs. DeFi)

Motpartsrisiko er risikoen for at enheten på motsatt side av en transaksjon (motparten) ikke oppfyller sine forpliktelser. Denne risikoen eksisterer forskjellig i sentraliserte og desentraliserte miljøer.

- Sentralisert finans (CeFi)-risiko: Når man bruker sentraliserte børser (CEXer) eller kryptolåneplattformer, står institusjoner overfor tradisjonell bedriftsrisiko (f.eks. konkurs, regulatorisk svikt, intern svindel). Mildningsstrategier inkluderer streng due diligence på børsens finansielle helse, revisjonshistorikk og proof-of-reserve-prosedyrer.

- Desentralisert finans (DeFi)-risiko: I DeFi forvandles motpartsrisiko til Smart Contract Risk. I stedet for å stole på et selskap, stoler forvaltere på kode. Den primære risikoen er en feil eller bug i den underliggende smartkontrakten som tillater at midler utnyttes eller låses. Mildning involverer:

- Bruk av etablerte, slagprøvde protokoller (f.eks. Aave, MakerDAO).

- Stol kun på protokoller som har fullført flere, anerkjente tredjeparts kode-revisjoner.

- Opprettholde forsikringsdekning mot smartkontraktsutnyttelse (DeFi-forsikring).

Vurdering av operasjonell og smartkontraktrisiko

Utover markedsvolatilitet og motpartssvikt krever to skjulte risikoer intens institusjonell fokus:

- Operasjonell risiko: Dette dekker menneskelig feil, sikkerhetssvikt (f.eks. phishing-angrep, interne trusler) og prosessbrudd. Fordi digitale eiendeler er irreversible, kan en enkel feil (å sende en transaksjon til feil adresse) resultere i permanent tap. Institusjonell mildning krever flerpersons godkjenningsprosesser («four-eyes principle»), streng ansattopplæring og spesialiserte sikkerhetsoperasjonssentre (SOCer) som overvåker trusler 24/7.

- Nøkkelhåndteringsrisiko: Kompleksiteten ved nøkkelgenerering, lagring, gjenoppretting og destruksjon er en stor operasjonell hodepine. Institusjoner må implementere dokumenterte, uforanderlige nøkkelhåndteringspolicyer som dikterer hvert trinn i nøkkelens livssyklus, ofte ved å bruke dedikerte maskinvare-sikkerhetsmoduler (HSM-er) og geografisk distribuerte nøkkelseremonier.

Operasjonell excellence: Agreggert, regnskap og etterlevelse

Den rene kompleksiteten og volumet av transaksjoner – som spenner over ulike blockchains, børser, låneprotokoller og staking-belønninger – skaper et administrativt mareritt for tradisjonelle finanssystemer. Operasjonell excellence i IDAM oppnås gjennom spesialisert teknologi designet for å sentralisere data og sikre regulatorisk etterlevelse.

Porteføljeagreggeringsverktøy og sanntidsrapportering

Institusjonell porteføljeforvaltning krever et enkelt, nøyaktig bilde av totale eiendeler på tvers av alle plattformer til enhver tid. Dette er umulig å oppnå manuelt.

Porteføljeagreggeringsverktøy (eller institusjonelle rapporteringsdashbord) løser dette problemet ved:

- Dataingestjon: Kobling via API-er (Application Programming Interfaces) til alle store sentraliserte børser, DeFi-protokoller og forvaringspungebøker.

- Normalisering: Konvertering av disparate data (f.eks. staking-belønninger fra Protokoll A, handelsprofitt fra Børs B og gas-avgifter fra Kjede C) til et standardisert format for konsolidert rapportering.

- Ytelsesberegning: Automatisk beregning av ytelsesmålinger (P&L, Alfa, Sharpe-forholdet) i sanntid, som lar forvaltere reagere øyeblikkelig på markedsendringer.

Disse verktøyene er essensielle for å tilfredsstille LPs krav om transparent, hyppig rapportering som detaljerer risikoeeksponering og historiske ytelsesmålinger.

Navigering av komplekse kryptoskatt- og regnskapsstandarder

Skatt- og regnskapsstandarder for digitale eiendeler er ofte vage, i konstant endring og avviker betydelig på tvers av jurisdiksjoner. For institusjoner som håndterer tusenvis av transaksjoner på tvers av flere land er dette en misjonskritisk utfordring.

- Kostnadsgrunnlagsporing: Hver kryptotransaksjon, inkludert swaps, staking-belønninger og avkastningsgenerering, må spores nøyaktig for å bestemme kostnadsgrunnlaget for beregninger av kapitalgevinster og -tap. Bruk av metoder som FIFO (First-In, First-Out) eller LIFO (Last-In, First-Out) for millioner av mikrotransaksjoner er beregningsintensivt.

- Spesialiserte skattplattformer og firmaer: Institusjoner støtter uunngåelig på spesialisert kryptoskattprogramvare og fullservice regnskapsfirmaer (som de fremhevet i introduksjonskildene) som integreres direkte med deres aggregeringssystemer. Disse plattformene automatiserer beregningen av komplekse forpliktelser på tvers av ulike jurisdiksjoner og genererer revisjonsklare finansielle oppgjør.

- Mark-to-Market vs. historisk kostnad: Institusjoner må bestemme den passende regnskapsmetoden. De fleste store investeringsfond bruker mark-to-market-regnskap (verdsettelse av eiendeler til gjeldende markedspris), som gir den mest nøyaktige, sanntidsrefleksjonen av fondets netto aktivaverdi (NAV).

Implementering av robuste interne kontroller og styring

Etterlevelse handler ikke bare om å sende inn rapporter; det handler om å etablere styringsstrukturer som forhindrer operative svikt og opprettholder integritet.

- Travel Rule-etterlevelse: Institusjoner som driver med pengeoverføringer må følge den globale «Travel Rule», som krever at finansielle institusjoner deler spesifikk identiferende informasjon om avsender og mottaker når transaksjonen overstiger en viss pengeterskel. IDAM-systemer må være designet for å fange og overføre denne dataen nøyaktig.

- Hvitlisting og pungeboksvurdering: For å forhindre at midler sendes til ondsinnet eller uautorisert adresser, håndhever institusjonelle systemer strenge hvitlistepolicyer. Enhver ny pungebokadresse må vurderes, godkjennes av flere parter og legges til den sikre hvitlisten før en overføring kan initieres.

- Regulatoriske overvåkningslister: Kontinuerlig overvåking av Anti-Money Laundering (AML) og Know Your Customer (KYC)-etterlevelse er påkrevd, ofte ved å koble transaksjonsdata til blockchain-analyseprogramvare som flagger interaksjoner med kjente sanksjonerte enheter eller ulovlige kilder.

Institusjonelle verktøykit: Prime brokerage og avanserte tjenester

Etter hvert som institusjonell engasjement modnes, tilpasses spesialiserte tjenester utviklet i TradFi for kryptomarkeder. Crypto Prime Brokerage-tjenester er uten tvil de mest kritiske verktøyene for institusjonell skala og kapital effektivitet.

Funksjoner til crypto prime brokers

I tradisjonell finans fungerer en prime broker som en enkelt sentralisert motpart, og tilbyr et sett med tjenester til store kunder, og forenkler komplekse operasjoner. Crypto Prime Brokers oppfyller lignende funksjoner:

- Enhetlig handelsgrensesnitt: I stedet for å åpne og finansiere kontoer på ti forskjellige børser, gir en prime broker et enkelt grensesnitt for å få tilgang til likviditet på tvers av alle store arenaer.

- Sentralisert sikkerhetsstyring: Den institusjonelle forvalteren setter inn sikkerhet én gang hos prime broker, som deretter styrer den sikkerheten for utlån, lån, derivatshandel og marginhandel på tvers av ulike plattformer.

- Institusjonelt utlån og lån: Fremmer storskala, ofte bilaterale, over-the-counter (OTC)-lån av digitale eiendeler, som lar forvaltere utføre short-selling eller belånte strategier.

- Avvikling og clearing: Prime brokeren påtar seg risikoen for avvikling, og sikrer at handler utføres og bekreftes sikkert, ofte ved å nettoe handler på tvers av flere arenaer for å redusere transaksjonsavgifter og kompleksitet.

Strategier for kapital effektivitet (sikkerhetsstyring og cross-margin)

Kapital effektivitet er avgjørende for institusjonelle forvaltere. Å la kapital stå ubrukt eller fragmentert på tvers av forskjellige arenaer reduserer potensielle avkastninger.

- Cross-margin-systemer: Tradisjonell kryptohandel bruker ofte isolert margin, der sikkerhet er bundet kun til en spesifikk posisjon. Prime brokers bruker cross-margin-systemer, der hele klientens portefølje (sikkerhetspoolen) kan brukes til å støtte enhver åpen handel eller lån. Hvis en posisjon begynner å tape verdi, fungerer hele poolen som en buffer og optimaliserer kapitalutnyttelse.

- Syntetisk eksponering: I stedet for å kjøpe og holde de underliggende eiendelene direkte, bruker forvaltere ofte kryptoderivater (futures, opsjoner, swaps) fasilitert av prime brokers. Dette lar dem få eksponering mot markedsbevegelser uten den operative byrden og forvaringsrisikoen knyttet til å håndtere spot-eiendelen selv.

Utførelse av store blokkhandler og minimering av slippage

For institusjoner som flytter hundrevis av millioner dollar, må markedsutførelse være perfekt for å unngå massive tap på grunn av slippage.

- Dark Pools og Request-for-Quote (RFQ)-systemer: Prime brokers gir tilgang til «Dark Pools» – private børser der ordre matches anonymt uten å vises offentlig. Dette er essensielt for store blokkhandler. I tillegg lar RFQ-systemer institusjoner be om pristilbud fra flere likviditetsleverandører samtidig, og låser inn den beste mulige prisen før utførelse.

- Algoritmisk utførelse: Spesialiserte algoritmer brukes til å dele store ordre i mindre, markedsagnostiske handler som deployes på tvers av flere arenaer på optimale tidspunkter. Disse algoritmene er designet for å minimere deteksjon av andre tradere, og sikrer at prisen på eiendelen ikke urimelig påvirkes av institusjonell ordrestrøm.

Konklusjon

Institusjonell Digital Eiendelsforvaltning er et høyt spesialisert felt som anvender disiplinen fra tradisjonell finans på de unike teknologiske realitetene i blockchain. For enhver organisasjon som ønsker å forvalte betydelig digital kapital, hviler suksess på å etablere tre kjernepilarer: verdensklasse profesjonell digital eiendelsforvaring (ved bruk av MPC og kvalifiserte forvarere), sofistikerte kryptorisikomålinger (tilpasning av VaR og fokus på smartkontraktsgranskning) og robust operasjonell infrastruktur (ved bruk av aggregeringsverktøy og spesialiserte prime brokerage-tjenester).

Ved å forankre strategier i sterk styring, regulatorisk etterlevelse og teknologisk motstandsdyktighet, kan profesjonelle digitale eiendelsforvaltere bevege seg utover den spekulative naturen til tidlig kryptoadopsjon og fokusere på å generere verifiserbare, risikojusterte avkastninger for sine interessenter. Etter hvert som det digitale eiendelsrommet fortsetter å modnes, vil etterlevelse av disse institusjonelle beste praksis definere neste generasjon formuesforvaltning.