Velkommen til verden av profesjonell kryptovalutahandel. Mens mange detaljhandlere fokuserer på retningsbestemte innsatser – kjøpe lavt og håpe å selge høyt – er markedets grunnleggende infrastruktur avhengig av en mer sofistikert strategi: Markedsmaking (MM). Markedsmaking er prosessen med kontinuerlig å tilby å kjøpe og selge en eiendel, og dermed tilføre den essensielle ingrediensen for ethvert sunt marked: likviditet.

Denne veiledningen er utformet for å ta deg fra en grunnleggende forståelse av markedsmekanismer til de profesjonelle kravene for høyfrevent likviditetsprovisjon. Markedsmaking er ikke bare å sette opp en bot og gå bort; det er en sofistikert virksomhet som involverer streng risikostyring, dyp forståelse av markedsmikrostruktur og høytytende teknologisk infrastruktur.

Vi vil utforske hvordan markedsmakere fanger profitt ved å utnytte det smale rommet mellom kjøps- og salgsprisene (spredningen), og avgjørende, hvordan de håndterer inventarrisikoen som er iboende i å konstant holde eiendeler. For de som ønsker å gå utover enkel algoritmisk handel og bygge en bærekraftig, profesjonell handelsoperasjon i kryptorommet, er mestring av markedsmakingsstrategier det kritiske neste steget.

Grunnlaget for markedsmaking: Hva er likviditet?

Før vi dykker ned i strategi, må vi forstå kjernkonseptet som markedsmakere tilbyr: likviditet. Likviditet refererer til hvor enkelt en eiendel kan kjøpes eller selges uten å påvirke prisen betydelig. Et høyt likvidt marked (som BTC/USD) betyr at store ordre kan utføres raskt og effektivt. Et høyt illikvidt marked betyr at en enkelt stor ordre kan krasje prisen betydelig.

Markedsmakere er ryggraden i likviditet. Ved kontinuerlig å plassere ordre på begge sider av ordrboken, sikrer de at når en kjøper eller selger entrer markedet, er det alltid noen klar til å ta den motsatte siden av handelen umiddelbart.

Rolle av bud-tilbud-spredningen

Hjertet i markedsmakingsprofitt ligger i bud-tilbud-spredningen.

Bud-prisen er den høyeste prisen en kjøper for øyeblikket er villig til å betale for en eiendel. Tilbud- (eller tilbudspris) er den laveste prisen en selger for øyeblikket er villig til å akseptere for den eiendelen.

Forskjellen mellom det høyeste budet og det laveste tilbudet er bud-tilbud-spredningen.

Eksempel: Hvis det høyeste budet for Bitcoin (BTC) er $60 000, og det laveste tilbudet er $60 002, er spredningen $2.

En markedsmaker tjener profitt ved samtidig å plassere et bud (f.eks. $60 000,50) og et tilbud (f.eks. $60 001,50). Hvis en handel utføres vellykket på begge sider (de kjøper til $60 000,50 og selger umiddelbart samme mengde til $60 001,50), fanger de $1 spredningen, minus eventuelle handelsgebyrer. Denne raske, gjentatte fangsten av spredningen er målet for profesjonell markedsmaking.

Markedsakere vs. markedsmakere

Det er avgjørende å skille mellom to primære typer deltakere som interagerer med en børs’ ordrbok:

- Markedsakere (Takers): Disse traderne utfører ordre umiddelbart. Hvis du plasserer en «Market Order», tar du umiddelbart den beste tilgjengelige prisen fra eksisterende ordre på boken. Markedsakere prioriterer hastighet og sikkerhet i utførelse over pris. De betaler typisk høyere gebyrer (Taker-gebyrer) fordi de forbruker likviditet.

- Markedsmakere (Makers): Disse traderne plasserer «Limit Orders» som hviler på ordrboken, i påvente av å bli fylt. Ved å vente, tilbyr de likviditet til markedet. Markedsmakere prioriterer maksimering av fanget spredning og minimering av gebyrer. Børser belønner ofte markedsmakere med lavere gebyrer, eller til og med gebyrrefusjoner, fordi de tilbyr en verdifull tjeneste.

Handlingbar innsikt: Profesjonelle markedsmakingsstrategier er helt avhengige av å bli belønnet som en «Maker». Selv små gebyrer kan erodere de trange fortjenestemarginene generert av å fange små spredninger, så minimering eller til og med inntjening av refusjoner på gebyrer er essensielt for lønnsomhet.

MM vs. scalping: En kritisk forskjell

Mens både markedsmaking og scalping er høyfrekvente strategier designet for å fange små profitter raskt, er deres roller og intensjoner fundamentalt forskjellige:

| Egenskap | Markedsmaking | Scalping |

|---|---|---|

| Primært mål | Tilby likviditet; fange bud-tilbud-spredningen gjentatte ganger. | Profitt fra kortsiktige retningsbestemte prisbevegelser. |

| Ordretypefokus | Limit Orders (Maker) som hviler på boken. | Market Orders eller aggressive Limit Orders (Taker). |

| Risikofokus | Inventarrisiko (holde uønskede eiendeler). | Retningsrisiko (pris beveger seg mot handelen). |

| Markedrolle | Essensiell infrastrukturleverandør. | Spekulant. |

| Holdingsperiode | Ekstremt kort, ofte millisekunder (akkurat lenge nok til å fylle den andre siden). | Sekunder til minutter. |

En markedsmaker er likegyldig til den ultimate retningen på prisen; de trenger bare at prisen bouncer frem og tilbake raskt slik at kjøps- og salgsordrene deres fylles sekvensielt. En scalper prøver derimot å forutsi hvor prisen vil bevege seg neste, selv om det bare er med en brøkdel av en prosent.

Forståelse av markedsmakingsstrategien

Kjernstrategien i markedsmaking er enkel: kontinuerlig plassere limit-ordre nær den gjeldende markedsprisen. Kompleksiteten oppstår i dynamisk justering av hvor de ordren plasseres og hvor mye volum som forpliktes.

Målet: Fange spredningen

En vellykket markedsmaker må sikre at ordren deres er posisjonert optimalt:

- Nært nok til sentrum: Ordren må være nær det gjeldende beste bud/tilbud slik at de fylles ofte. Hvis budet ditt er for lavt, vil du aldri kjøpe noe.

- Bred nok spredning: Avstanden mellom budet og tilbudet må være stor nok til å dekke handelsgebyrer og latenskostnader, og etterlate netto profitt.

Markedsmakere tjener profitt fra volumet de prosesserer. I stedet for å tjene 10 % på én handel, sikter de mot 0,01 % på tusenvis av handler per dag. Dette krever høyt handelsvolum og ekstrem effektivitet.

Eksempelscenario (mikro-profitt):

- Børsgebyr (Maker-refusjon): 0,01 %

- BTC-pris: $60 000

- MM-bud: $59 998 (kjøp 1 BTC)

- MM-tilbud: $60 002 (selg 1 BTC)

- Fanget spredning: $4,00

- Gebyrer betalt (refusjoner tjent): Hvis børsen tilbyr en liten refusjon, kan netto profitten være $4,50 per runde (kjøp og salg).

Denne beregningen understreker hvorfor store kapitalbassenger og høyfrevent utførelse er nødvendige for å gjøre denne strategien levedyktig på profesjonelt nivå.

De to primære arkitekturene: Ordrbøker vs. AMM-er

Markedsmakingsstrategier skiller seg betydelig avhengig av den underliggende strukturen til handelsplattformen:

1. Sentraliserte børsordrbøker (CEX)

På en tradisjonell CEX (som Coinbase Pro eller Kraken) letter handel via en sentralisert ordrbok. Markedsmakere konkurrerer direkte med alle andre deltakere om den beste prisplasseringen.

Nøkkelkrav:

- Hastighet: Lav latens er avgjørende. Selv en forsinkelse på noen få millisekunder kan bety at en annen bot fanger den lønnsomme spredningen før deg. Dette fører til kravet om Høyfrekvent handel (HFT) crypto-oppsett.

- Infrastruktur: Krever direkte, sikre API-tilkoblinger og ofte dedikerte, nærliggende servere (co-location) til børsens matching-motor.

- Strategisk dybde: Krever algoritmer for å oppdage subtile skifter i markedsmomentum og raskt oppdatere ordre for å unngå ugunstig seleksjon (bli fylt bare når prisen er i ferd med å bevege seg mot deg).

2. Automatiske markedsmakere (AMM)

Desentraliserte børser (DEX-er), som Uniswap eller SushiSwap, bruker ofte AMM-er. I stedet for en ordrbok skjer handel mot en pooled kontrakt (likviditetspool). Leverandører som setter inn eiendeler i denne poolen er de facto «markedsmakere».

Nøkkelkrav:

- Passiv provisjon: Prisningsmekanismen styres av matematiske formler (f.eks. $x * y = k$). Leverandøren er typisk passiv og tjener handelsgebyrer fra poolen etter hvert som handler skjer.

- Midlertidig tap (IL): Dette er AMM-ekvivalenten til inventarrisiko. Hvis prisen på en eiendel i poolen endres dramatisk sammenlignet med den andre (f.eks. ETH skyter i været mens USDC forblir stabil), selger poolen automatisk den stigende eiendelen for den stabile eiendelen, og etterlater leverandøren med færre tokens enn hvis de bare hadde holdt de initiale eiendelene.

- Strategi: Strategier involverer å bestemme optimale gebyrtiers, utnytte konsentrert likviditet (plassere midler bare innenfor et lite prisområde), og aktivt håndtere poolen for å redusere IL-risiko.

Mens AMM-provisjon teknisk er «markedsmaking», refererer profesjonell kryptomarkedsmaking typisk til høyfrevent, aktiv håndtering på sentraliserte ordrbøker på grunn av det høyere potensialet for gearde, høyt volumspredninger.

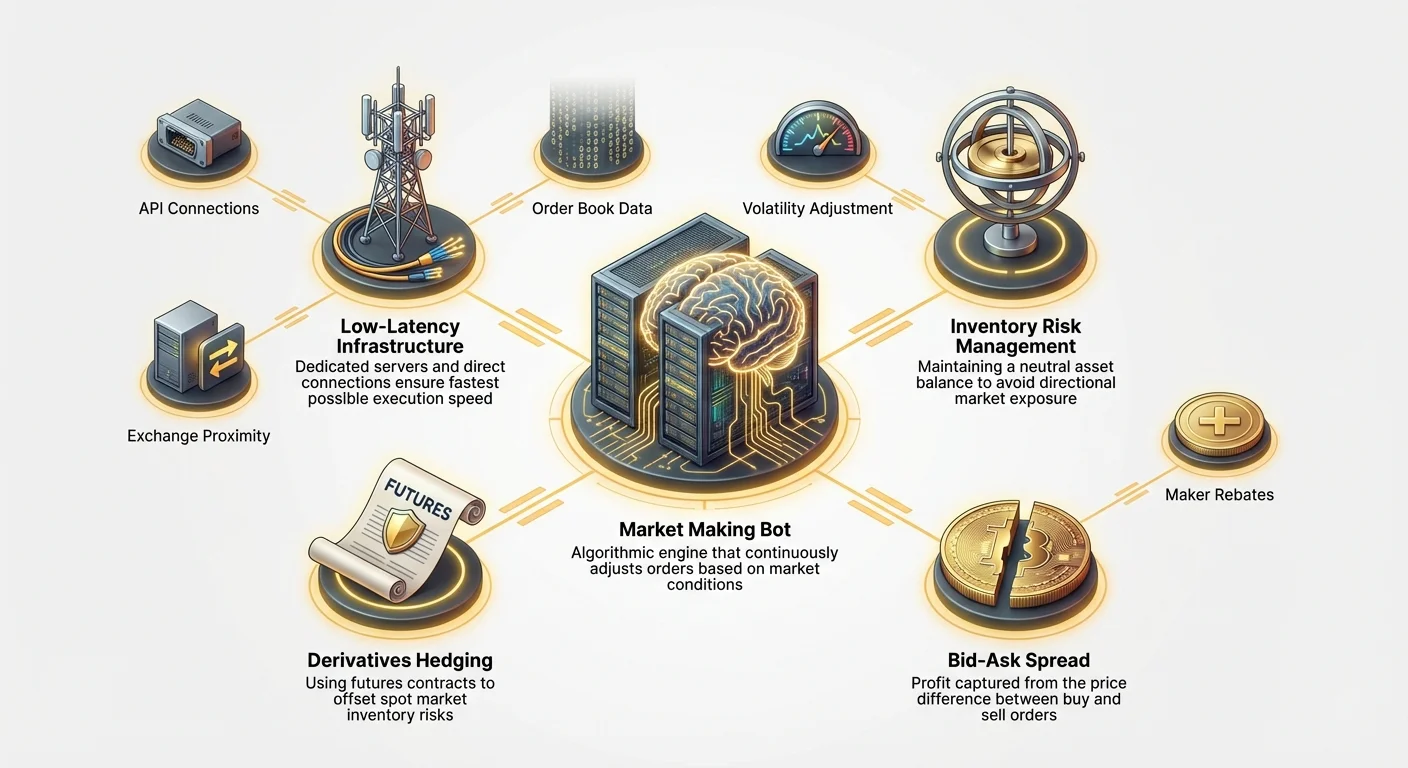

Verktøykassen: Markedsmakings-bots og automatisering

Manuell markedsmaking er umulig på grunn av den nødvendige hastigheten. Profesjonell markedsmaking krever spesialisert programvare – MM-bots – som er i stand til å behandle sanntidsdata og utføre ordre raskere enn menneskelig mulig.

Essensielle komponenter i en MM-bot

Et robust markedsmakingsystem er komplekst, men det er basert på tre kjerneoperative moduler:

1. Markedsdata-motoren

Denne modulen kobler til via børsens WebSockets API for å motta sanntidsdatastrømmer: den fullstendige ordrboken (dybde), nylige handler og kontosaldoer. Hastighet er avgjørende. Boten må innta og behandle disse dataene med minimal latens for å bestemme den sanne gjeldende beste bud- og tilbudspris.

2. Strategimotoren

Dette er «hjernen» til boten, som inneholder logikken for plassering, kansellering og inventarhåndtering. Den beregner den optimale spredningsbredden basert på faktorer som volatilitet, markedsdybde og gjeldende inventarubalanse.

Grunnleggende logikk:

- Hvis gjeldende inventar er balansert (50 % BTC, 50 % USD), plasser symmetriske ordre rundt midtpunktet.

- Hvis gjeldende inventar er tung på BTC, skyv spredningen aggressivt (senk tilbudet, hev budet) for å oppmuntre til salg av BTC og kjøp av USD, og dermed rebalansere inventaret.

3. Utføringsmotoren (ordrehåndtering)

Denne modulen sender limit-ordre, oppdaterer eksisterende ordre og kansellerer dem øyeblikkelig ved bruk av børsens REST API. Den må håndtere børsfeil, administrere ordre-ID-er og sikre at ordre kanselleres umiddelbart hvis en motpart tar en side av spredningen for å forhindre ugunstig inventarubalanse.

Lav-latens- og tilkoblingskrav (HFT-komponenten)

Jakten på minimal latens er den nøkkeldifferensierende faktoren mellom uformell algoritmisk handel og profesjonell markedsmaking (ofte kalt high frequency trading crypto). Tid er bokstavelig talt penger i dette miljøet.

Hvorfor latens betyr noe

Forestil deg to markedsmakere, Bot A og Bot B, begge som sikter mot en $2 spredning på BTC.

- Bot A har 100 millisekunder (ms) latens.

- Bot B har 5 ms latens.

En massiv kjøpsordre treffer markedet og skyver prisen opp med $50 øyeblikkelig. Bot B, som ser prisbevegelsen 95 ms tidligere enn Bot A, kansellerer øyeblikkelig sin gamle kjøpsordre og plasserer nye ordre ved det høyere prismidtpunktet. Bot A, forsinket, kan få sin gamle kjøpsordre fylt rett før prisen hopper, og belastes med BTC som nå umiddelbart er mindre lønnsom – dette kalles «å bli plukket av».

Profesjonelle oppsettkrav:

- Direkte API-tilkoblinger: Bruk spesialiserte børs-API-er designet for høy gjennomstrømning og lav latens, unngå standard forbrukergrensesnitt.

- Dedikert maskinvare: Kjør bots på høyspesifiserte, dedikerte servere med minimale bakgrunnsprosesser.

- Co-location eller nærhetshosting: For de mest ekstreme HFT-operasjonene plasseres servere fysisk innenfor samme datasenter (co-located) som børsens matching-motor. Selv om det ofte er upraktisk for mindre firmaer, er bruk av dedikerte sky-servere fysisk nær børsens kjente serverlokasjoner (nærhetshosting) en standard konkurransefordel.

Strategiimplementering: Enkel gitter vs. adaptive spredninger

MM-bots implementerer strategier fra det svært enkle til det ekstremt komplekse:

1. Enkelt gitter (passiv MM)

Dette er den enkleste formen, ofte brukt av detaljverktøy. Boten plasserer en fast mengde ordre jevnt fordelt over og under et sentralt prismidtpunkt, og danner et «gitter».

- Fordeler: Enkelt å implementere, fungerer godt i sidelengs, lavvolatilitetsmarkeder.

- Ulemper: Feiler spektakulært i trendende markeder, da boten vil kontinuerlig kjøpe på vei ned og selge på vei opp, noe som fører til massiv inventarrisiko.

2. Adaptive spredninger (profesjonell MM)

Profesjonelle strategier justerer dynamisk avstanden til ordren (spredningsbredden) basert på sanntidsfaktorer:

- Volatilitet: Hvis volatiliteten stiger, utvides spredningen for å kompensere for den høyere risikoen for plutselige prisbevegelser (ugunstig seleksjon).

- Dybde: Hvis ordrboken er veldig tynn (lav dybde), kan boten utvide spredningen eller trekke ordre helt til likviditeten returnerer.

- Retningsindikatorer: Avanserte bots kan bruke momentumindikatorer eller eksterne datastrømmer for å lette plasseringen av ordre litt – plassere litt mer salgs-trykk hvis de forventer et lite prisfall, men alltid holde kjernformålet med markedsmaking intakt.

Den primære utfordringen: Håndtering av inventarrisiko

For profesjonelle markedsmakere er den største trusselen mot lønnsomhet ikke spredningsbredden eller latensen, men inventarrisiko.

Definisjon av inventarrisiko (holde feil eiendeler)

Inventarrisiko er faren for at en markedsmaker ender opp med å holde en uforholdsmessig mengde av én eiendel, og prisen på den eiendelen beveger seg ugunstig før de kan kvitte seg med den.

Eksempel på inventarrisiko: En markedsmaker starter med 1 BTC og $60 000 USD (balansert).

- Markedet begynner å trende kraftig nedover.

- Hver gang en selger treffer markedet, fylles markedsmakerens kjøps-ordre (budet).

- Markedsmakeren fortsetter å akkumulere BTC, men ingen kjøper salgs-orden (tilbudet).

- Snart har de 5 BTC og $30 000 USD. Prisen på BTC faller fra $60 000 til $55 000.

- Markedsmakeren har nå et massivt papirtap på sine 4 overskytende BTC, som utsletter dager eller uker med små spredningsprofitter.

Inventarhåndtering er mekanismen som brukes til kontinuerlig å styre porteføljen tilbake mot en ønsket nøytral tilstand (vanligvis 50 % basenvaluta, 50 % kvotevaluta i dollarverdi).

Nøytralisering av eksponering med hedging-strategier

For å virkelig operere som en profesjonell likviditetsleverandør, kan markedsmakere ikke tillate seg store retningsbestemte innsatser. Spredningsprofitten er deres margin; de må bruke hedging-instrumenter for å nøytralisere den retningsbestemte prisrisikoen til inventaret deres.

Dette gjøres ved bruk av derivater, spesifikt futures eller evige kontrakter.

Hedging-eksempel (opprettholde en delta-nøytral posisjon):

- Problemet: Vår markedsmaker er nå long 4 ekstra BTC på grunn av inventarubalansen. Hvis BTC faller, taper de penger.

- Løsningen: Markedsmakeren selger umiddelbart 4 BTC verdt av en BTC/USD evig futures-kontrakt på en separat derivatbørs.

| Handling | Spot-børs (MM-bot) | Derivatbørs (hedge) | Nettresultat |

|---|---|---|---|

| Inventarubalanse | Long 4 BTC i inventar. | Null posisjon. | Eksponert for $ nedgang. |

| Hedging-trekning | Fortsetter MM-operasjoner. | Short 4 BTC evig kontrakt. | Delta-nøytral. |

| Markedsutfall | BTC-pris faller $1000. | Spot-inventar taper $4000. | Evig short tjener $4000. |

Ved å opprettholde denne delta-nøytrale posisjonen, er markedsmakeren beskyttet mot prisvingninger. Deres eneste fokus returnerer til å fange bud-tilbud-spredningen, uavhengig av eiendelens retning. Denne integrasjonen av spot-markedsmaking med futures-hedging er et kjennetegn på profesjonell kryptomarkedsmaking.

Justering av spredninger basert på inventarubalanse

Mens ekstern hedging (ved bruk av derivater) håndterer risikoen, hjelper intern spredningsjustering med å håndtere strømmen og rebalansere inventaret passivt:

- Skyv spredningen: Hvis boten er overdrevent long BTC, vil den automatisk skifte ordren sin. Den vil aggressivt senke tilbudsprisen og lett heve budprisen, innsnevre spredningen på salgsiden og utvide den på kjøpsiden. Dette oppmuntre markedsakere til å kjøpe BTC fra MM og fraråder dem fra å selge BTC til MM.

- Ordrestørrelsesjustering: Boten kan også øke størrelsen på salgsordrene og redusere størrelsen på kjøpsordrene, noe som gjør det enklere å kvitte seg med overskuddsinventaret.

- Automatisk nedstengning: Hvis inventarubalansen overstiger en forhåndsbestemt terskel (f.eks. 80/20-splitt), vil en veldesignet MM-bot automatisk trekke ordren eller gå inn i «risikoreduksjonsmodus», og bare plassere ordre som hjelper med å returnere inventaret til nøytral, til ubalansen er håndterbar igjen.

Profesjonell infrastruktur og utførelse

Å gå fra en hobbybot til en profesjonell markedsmakingsoperasjon krever en betydelig oppgradering i sikkerhet, pålitelighet og tilkobling.

API-nøkkelhåndtering og sikkerhetsprotokoller

API-nøkler er det digitale porten til markedsmakerens kapital. Et sikkerhetsbrudd er katastrofalt.

Påkravde sikkerhetstiltak:

- Granulære tillatelser: API-nøkler bør bare ha de eksakte tillatelsene som kreves (f.eks. Trade og Les saldoer), aldri Uttakstillatelser.

- IP-hvitelisting: Nøkler bør begrenses slik at de bare kan brukes fra en spesifikk, hvitlistet IP-adresse (den dedikerte serveren). Hvis en nøkkel stjeles, er den ubrukelig med mindre tyven bruker den hvitlistede serveren.

- Kryptering: All kommunikasjon mellom boten og børsen må bruke sterk kryptering (TLS/SSL).

- Bot-kompartmentalisering: Separate nøkler og separate utføringsmiljøer (sub-kontoer) bør brukes for forskjellige strategier eller forskjellige børser. Dette begrenser skaden hvis en spesifikk strategi kompromitteres.

Co-location og dedikerte servere

Som nevnt tidligere, er latens avgjørende, spesielt for high frequency trading crypto der millisekunder avgjør suksess.

Serverkrav:

- CPU-kraft: Selv om MM ikke er strengt CPU-bundet, må hastigheten på behandling av markedsdatastrømmer og strategiberegninger maksimeres. Høy kjerneklokkehastighet er viktigere enn høy kjerneantall.

- Minne (RAM): Tilstrekkelig RAM er nødvendig for å holde den fullstendige historiske og sanntidsordrbokdataen i minnet for øyeblikkelig oppslag.

- Internett-tilkobling: Dedikerte, stabile, lav-jitter nettverkstilkoblinger er uforhandlelige. Offentlige skyleverandører (AWS, Google Cloud) tilbyr ofte dedikerte nærhetshostings soner nær store finansielle datasentre, som er et vanlig oppsett for profesjonelle operasjoner.

Ved å minimere den fysiske avstanden og optimalisere nettverksbanen til børsen, får profesjonelle markedsmakere den avgjørende tidsfordelen som kreves for å kansellere tapende ordre eller poste lønnsomme nye før konkurransen.

Velge riktig børs og handels-par

Ikke all likviditet er skapt lik. Valget av arena og eiendelpar avgjør levedyktigheten til strategien.

Børsbetraktninger:

- Gebyrerstruktur: Den primære faktoren. Profesjonelle MM søker børser som tilbyr betydelige Maker-refusjoner, noe som betyr at de betales en liten brøkdel av handelsverdien for å tilby likviditet. En 0,01 % refusjon øker lønnsomheten betydelig sammenlignet med et 0,05 % gebyr.

- Pålitelighet og oppetid: Børsnedetid betyr tapt profitt og, verre, potensielt fastlåste posisjoner som ikke kan hedges eller håndteres.

- API-kvalitet: Støtter API-en høyfrevent ordremodifisering, kansellering og granulær datatilgang uten ratelimit eller overdreven buffering?

- Colocation-tilgang: Tilbyr børsen premiumtilgang eller nærhetsfordeler for store volumhandlere?

Handelspar-valg:

Profesjonelle markedsmakere retter seg generelt mot par som utviser spesifikke egenskaper:

- Trange spredninger: Høyt likvide hovedpar (BTC/USD, ETH/USD) tilbyr små spredninger, krever høyt volum og lav latens.

- Mid-cap volatilitet: Visse mid-cap altcoin-par kan ha bredere, mer lønnsomme spredninger, men risikoen for inventarubalanse er høyere på grunn av lavere volum.

- Arbitrasjemuligheter: Noen ganger deployes MM-bots på spesifikke illikvide par der MM kan fungere som en bro, arbitrere forskjellen mellom børsens pris og global indekspris.

Avanserte markedsmakingsstrategier

Når grunnleggende infrastruktur er sikret og grunnleggende risikohåndtering er på plass, bruker profesjonelle firmaer høyt sofistikerte strategier for å maksimere fangstraten og minimere ugunstig seleksjon.

Volatilitetsubalanse og spredningsprising

Enkle MM-bots bruker en fast spredningsbredde (f.eks. alltid $2 unna sentrum). Avanserte systemer bruker prediktive modeller for å bestemme den optimale spredningen dynamisk.

Volatilitetsjustering:

Hvis markedet for øyeblikket er stille, kan en MM aggressivt innsnevre spredningen til $1,50 for å sikre at de er de første som fylles. Hvis en stor økonomisk kunngjøring er forestående, forventes volatiliteten å stige, og spredningen kan utvides til $5 for å beskytte mot å bli fylt rett før en skarp, ugunstig bevegelse.

Prisubalanse (mikro-momentum):

Sofistikerte bots analyserer momentumet til utførte handler. Hvis markedet ser kontinuerlig, høyt volumkjøp over det siste sekundet, tyder dette på midlertidig oppovertrykk. Boten kan umiddelbart:

- Kansellere sine gjeldende kjøpsordre (buds).

- Heve salgsordrene (tilbud) litt høyere for å fange den forventede forestående oppgangen.

- Gjen-deploye buds høyere etter at det oppovertrykket avtar.

Denne adaptive responsen prøver å unngå ugunstig seleksjon, som er markedsmakingens bane – bare bli fylt når markedet beveger seg mot posisjonen din.

Tverrbørs markedsmaking (arbitrasjeintegrasjon)

Mens markedsmaking fokuserer på en enkelt børs’ spredning, er aktiviteten ofte integrert med lav-latens arbitrasjestrategier.

Hvis en markedsmaker oppdager en prisubalanse – si at BTC handles for $60 000 på Børs A, men $60 010 på Børs B – kan de bruke infrastrukturen sin til å profittere fra forskjellen samtidig som de tilbyr likviditet.

- Scenario: Markedsmaker opererer på Børs A.

- De ser en midlertidig arbitrasjemulighet på Børs B.

- MM-boten plasserer aggressive buds på Børs B samtidig som den opprettholder sin nøytrale inventarposisjon på Børs A via hedging eller spot-salg.

I den profesjonelle sfæren utføres markedsmaking og tverrbørsarbitrasje ofte av de samme systemene, og utnytter den identiske lav-latens-infrastrukturen for å bytte øyeblikkelig mellom å tilby likviditet og utnytte prisin-effektivitet på tvers av arenaer.

Håndtering av slippasje og front-running

I illikvide markeder, eller ved håndtering av store volumer, utgjør slippasje og front-running betydelige farer.

Slippasje

Slippasje oppstår når en ordre utføres til en verre pris enn forventet fordi likviditeten på det tiltenkte prisnivået var utilstrekkelig. For en profesjonell MM er slippasje vanligvis et problem for markedsakerne, ikke makeren. Likevel må MM-er beregne spredningen sin basert på det antatte volumet de kan fylle uten å få markedet til å bevege seg mot posisjonen deres.

Front-running (latenskrigen)

Front-running er et stort problem i desentralisert finans (DeFi) og, i en mer teknisk forstand, på sentraliserte ordrbøker. Det oppstår når en raskere bot oppdager en stor innkommende ordre og hopper foran, plasserer sine egne ordre for å profittere fra den garanterte prisbevegelsen forårsaket av den initiale store ordren.

Profesjonelle high frequency trading crypto-firmaer kjemper kontinuerlig mot front-running ved:

- Minimer latens: Den raskeste boten vinner.

- Isbjørn-ordre: Bryte opp store volumordre i mindre, skjulte biter som sakte avsløres til markedet, og skjule den sanne intensjonen.

- Intelligent plassering: Plassere ordre på ikke-opplagte steder i ordrboken (ikke alltid direkte ved beste bud/tilbud) for å fiske etter spesifikke typer flyt.

Konklusjon

Profesjonell kryptomarkedsmaking er langt unna den uformelle bruken av detaljhandelsbots. Det er en høyrisiko, høyt volum forretningsmodell fokusert rent på å optimalisere utførelseshastighet, minimere gebyrer (ideelt sett tjene refusjoner), og metikuløst håndtere inventarrisiko gjennom sofistikerte hedging-strategier.

For de som er seriøse om å bygge en høyfrevent handelsoperasjon, er veikartet klart:

- Mestre risiko: Prioriter inventarhåndtering og deploy robust, ikke-retningsbestemt hedging ved bruk av derivater.

- Optimaliser infrastruktur: Invester i lav-latens tilkobling, dedikerte servere og sikker API-håndtering.

- Adaptiv strategi: Gå utover enkle gitterstrategier mot adaptiv spredningsprising basert på sanntidsvolatilitet og mikro-momentum-analyse.

Ved å forstå at markedsmakerens sanne produkt er likviditet, og deres profitt tjenes gjennom effektivitet og risikokontroll, kan aspirerende profesjonelle tradere begynne å legge grunnlaget for en bærekraftig og sofistikert operasjon i det komplekse digitale eiendomslandskapet.