Eksplosjonen av digitale eiendeler har tvunget profesjonelle finansinstitusjoner – inkludert krypto hedgefond, venturekapitalfirmaer, tradisjonelle finansielle rådgivere og bedriftskasser – til å konfrontere en massiv operasjonell utfordring: håndtering av compliance i stor skala. I motsetning til detaljhandelsinvestorer som kanskje håndterer noen hundre transaksjoner årlig, behandler institusjonelle investorer titusenvis, noen ganger millioner, av handler på tvers av dusinvis av ulike arenaer, komplekse DeFi-protokoller og skreddersydde investeringsstrukturer.

Å navigere denne kompleksiteten krever å bevege seg langt utover enkle, ferdigkjøpte skattekalkulatorer. Bedriftsklasse krypto-regnskapsprogramvare er ikke bare et verktøy for å generere skattemeldinger; det er kritisk finansiell infrastruktur designet for å håndtere hastigheten, volumet og iboende kompleksiteten i institusjonell digital eiendelsforvaltning. Denne programvaren gir det nødvendige grunnlaget for nøyaktig rapportering, streng revisjonsbarhet og etterlevelse av sofistikerte globale regnskapsstandarder (som GAAP og IFRS).

Denne guiden er utformet for finansielle profesjonelle som overgår til det digitale eiendelsrommet, og tilbyr et rammeverk for å evaluere og velge institusjonelle løsninger som kan støtte høyt volum, multi-asset-strategier samtidig som operasjonell risiko minimeres og robust regulatorisk compliance sikres.

Den kjerneforskjellen: Detaljhandel vs. institusjonell rapportering

For å forstå behovene til bedriftsprogramvare er det essensielt å først skille mellom compliance-kravene til en uformell individuell investor og en profesjonell finansfirma som forvalter tredjeparts kapital.

Transaksjonsvolum og kompleksitet

Detaljhandel skatteprogramvare er generelt optimalisert for å koble til en eller to store sentraliserte børser og beregne enkle spot-handler (kjøp og salg av Bitcoin eller Ethereum). Imidlertid engasjerer profesjonelle firmaer ofte i strategier som genererer enormt datavolum, noe som legger ekstrem belastning på standard systemer.

Institusjonelle strategier involverer ofte:

- High-Frequency Trading (HFT): Generere millioner av handler per år, krever programvare som kan innta og forsonde sanntidsdatastrømmer uten feil.

- Multi-Venue Trading: Bruk av prime meglere, dusinvis av sentraliserte børser (CEXer) og over-the-counter (OTC)-disker, hver med unike dataformater.

- Komplekse eiendelsstrukturer: Håndtering av låste tokens, vesting-skjemaer, LP (Limited Partner)-interesser i VC-fond, derivater og sofistikerte desentraliserte finans (DeFi)-aktiviteter som likviditetspooling, yield farming og collateralisert utlån.

En bedriftsløsning må kunne kategorisere, verdsette og spore kostnadsgrunnlaget for enhver enkelt hendelse, ikke bare enkle transaksjoner, og sikre data-integritet på tvers av enorme datasett.

Omfang av eiendeler og regnskapsstandarder

En detaljhandelsinvestor fokuserer generelt på å beregne kapitalgevinster og -tap for lokal skatteinnlevering. Et profesjonelt firma må imidlertid følge strenge finansielle regnskapsstandarder som påvirker balansen, P&L (Profit and Loss)-rapporter og rapportering til revisorer og investorer.

Institusjonelle firmaer krever programvare som kan anvende formelle regnskapsmetodikk, som:

- GAAP (Generally Accepted Accounting Principles) eller IFRS (International Financial Reporting Standards): Digitale eiendeler må klassifiseres korrekt (f.eks. immaterielle eiendeler, lager eller finansielle instrumenter).

- Fondadministrasjon: Beregne investorkapitalanrop, utdelinger, forvaltningsgebyrer og ytelsesgebyrer (carried interest) basert på realiserte og urealiserte gevinster i porteføljen.

- Verdsettelsesmetodikk: Nøyaktig tilordne markedsverdi til høyt illikvide eiendeler, som tidlige token-allokeringer eller VC-eierandeler, som ofte mangler en lett tilgjengelig børspris.

Programvaren må håndtere ikke bare beregning av skatteforpliktelse, men opprettelse av fullstendige, revisjonsbare finansielle oppgaver klare for institusjonell gjennomgang.

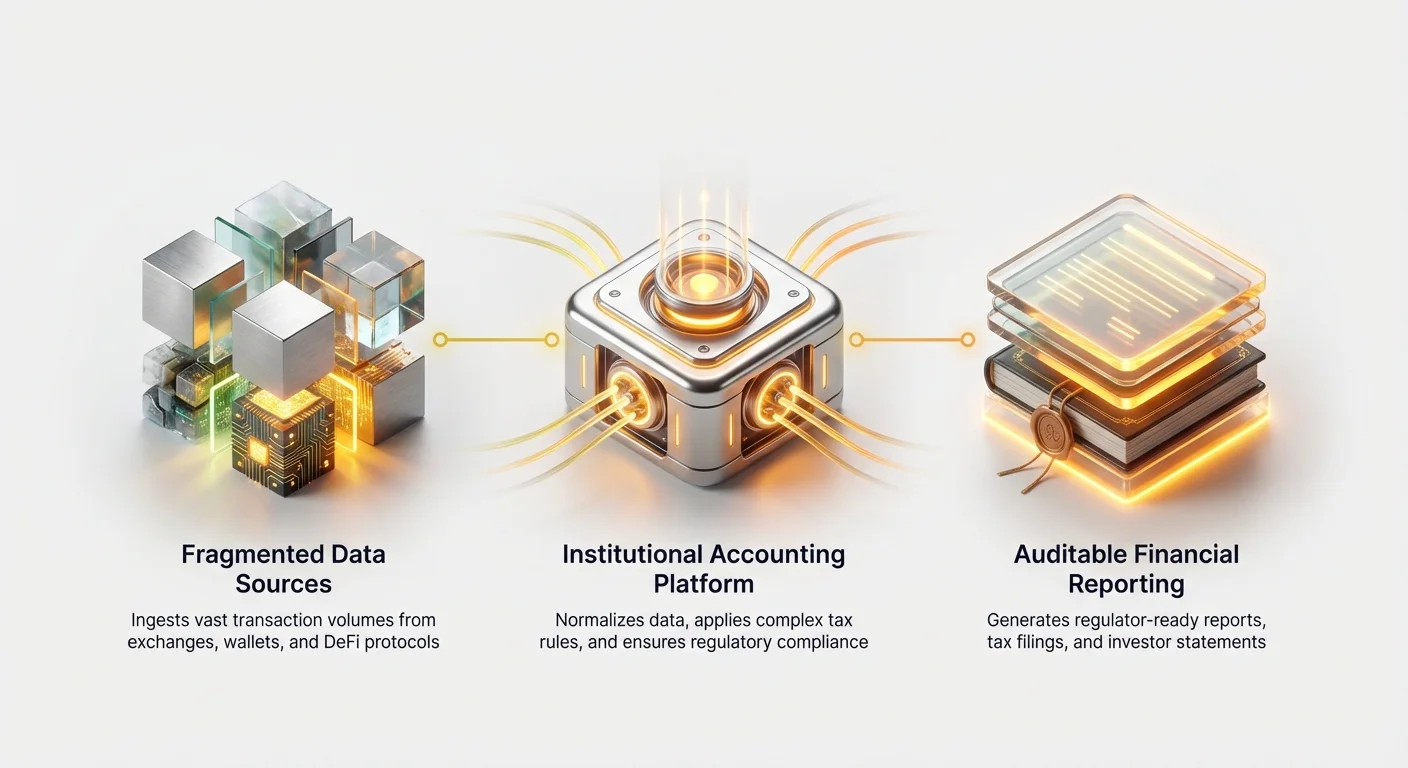

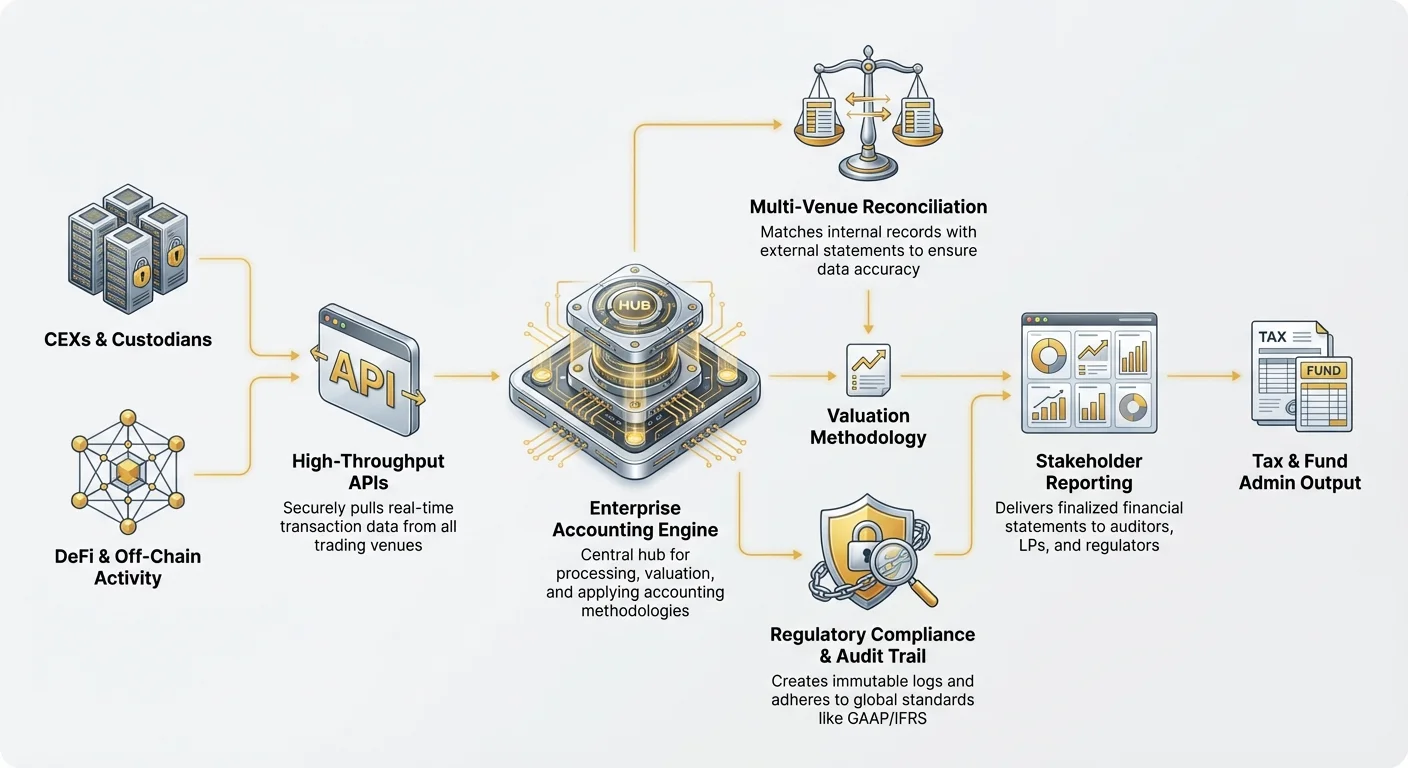

Grunnleggende krav: Sømløs dataintegrasjon og API-tilgang

Hjørnesteinen i enhver effektiv bedrifts krypto-regnskapsløsning er dens evne til å innta massive mengder data pålitelig og sikkert fra diverse kilder. Avhengighet av manuelle CSV-opplastinger – en vanlig praksis for detaljhandelsbrukere – er helt umulig for institusjonelle operasjoner.

API-dybde og pålitelighet

Profesjonelle firmaer krever dyp integrasjon via Application Programming Interfaces (APIer) som kan hente strukturerte data direkte fra alle handels- og beholdningsarenaer. Ved evaluering av programvare må prioritet gis til systemer som tilbyr:

- High-Throughput APIer: Evnen til å håndtere tusenvis av forespørsler per sekund, avgjørende for firmaer som driver høyfrekvent handel der latens og datatap er uakseptable.

- Robust børsdekning: Forhåndsbygde, vedlikeholdte tilkoblinger til alle store CEXer (f.eks. Coinbase Prime, Binance Institutional) og i økende grad proprietære meglerplattformer.

- Sanntidsdatastrømmer: Kapasiteten til å spore transaksjoner når de skjer, gir kontinuerlig porteføljemonitorering og verdsettelse, i stedet for å stole på forsinkede nattlige batch-prosesser.

Hvis en institusjon må ty til å eksportere og normalisere data manuelt fordi en API feiler eller begrenser henting av transaksjoner, går operasjonell effektivitet tapt, og risikoen for menneskelig feil skyter i været.

Multi-arena-forsoning og datanormalisering

Krypto-handel er iboende fragmentert. Et stort fond kan holde eiendeler i en multisignatur-hardware-lommebok, handle spot-kontrakter på Børs A, bruke derivater på Børs B og stake eiendeler via en proprietær node.

Den valgte programvaren må utmerke seg i forsoning, prosessen med å sikre at interne poster matcher eksterne oppgaver fra alle arenaer.

- Standardisering: Forskjellige børser rapporterer data (tidsstempler, gebyrer, eiendelsnavn) ulikt. Bedriftsprogramvare må normalisere denne inngangen til et enkelt, standardisert format internt, og sikre at ‘XBT’ fra en arena matches korrekt med ‘BTC’ fra en annen.

- Håndtering av off-chain-aktivitet: Systemet trenger mekanismer for å ta hensyn til transaksjoner som skjer utenfor offentlige blockchain-ledgere (f.eks. OTC-handler avgjort off-chain eller interne overføringer mellom firmaets lommebøker) og knytte dem tilbake til den totale hovedboken ved bruk av interne identifikatorer.

- DeFi-sporing: Integrasjonen bør strekke seg utover sentraliserte plattformer for å spore interaksjoner med desentraliserte protokoller. Dette krever ofte kompleks smart kontrakt-analyse for å tolke aktiviteter som innskudd av collateral, kreve belønninger eller likvidering av posisjoner, og oversette disse til gjenkjennelige regnskapshendelser.

Håndtering av datagap og feilhåndtering

Ingen datafeed er perfekt. Institusjonelle systemer må inkludere sofistikerte feilhåndteringsfunksjoner:

- Gap-identifikasjon: Automatisk flagging av manglende transaksjons-IDer, ubalanserte salder eller sekvensbrudd som indikerer potensielt datatap eller manipulasjon.

- Manuell justering med revisjonssti: Gi mulighet for fondadministratorer til å manuelt innta eller korrigere datagap (f.eks. historiske poster fra en nylig anskaffet forvalter), samtidig som en uforanderlig logg opprettes om hvem som gjorde korrigeringen, når og hvorfor – og bevare revisjonsstien.

Sikre compliance: Betydningen av revisjonsbarhet og standarder

For finansinstitusjoner er revisjonsbarhet uforhandlelig. Regulatorer, LPer og interne risikofunktionærer må kunne spore hver krone og validere verdsettelses- og rapporteringsmetodikkene som brukes.

Generere en komplett, uforanderlig revisjonssti

krypto plattform revisjonssti er kanskje den mest kritiske funksjonen som skiller institusjonell fra detaljhandel programvare. Hver transaksjon og hver beregning må kunne spores tilbake til sin opprinnelse.

En bedrifts revisjonssti må fange:

- Kilde-sporbarhet: Koble den beregnede hendelsen (f.eks. en kapitalgevinst) direkte tilbake til rådatainngangen (f.eks. den spesifikke API-hentingen fra Børs X).

- Metodikk-transparens: Dokumentere den presise regnskapsmetoden (f.eks. FIFO, LIFO, Specific Identification) brukt for den spesifikke eiendelen eller handelslappen, og demonstrere hvordan programvaren anvendte denne regelen.

- Endringslogg: Registrere hver brukermodifikasjon, justering eller overstyring anvendt på dataene, inkludert tidsstempler og autorisasjoner.

Dette nivået av detaljer går utover enkle «skattesammendrag». Det gir den forensisk data som kreves for å tåle dyp gransking fra et Big Four-regnskapsfirma eller myndigheter som IRS eller SEC.

Beregne komplekse kostnadsgrunnlagsmetoder i stor skala

Kostnadsgrunnlagberegning – å bestemme den opprinnelige prisen betalt for en eiendel – er grunnleggende for å beregne gevinster og tap. Mens detaljhandelsbrukere ofte bruker enkle metoder som FIFO (First-In, First-Out), krever institusjonelle firmaer fleksibilitet og presisjon.

Specific Identification (SpecID) foretrekkes ofte for å optimalisere skatteforpliktelse. Denne metoden lar firmaet velge hvilken spesifikk lapp av kryptovaluta (f.eks. lappen kjøpt til høyest pris) som ble solgt, og minimerer skattepliktige gevinster. Bedriftsprogramvare må:

- Støtte dynamiske metodikker: La fondadministratoren anvende ulike beregningsmetoder (FIFO, LIFO, HIFO, SpecID) på tvers av ulike eiendelklasser eller handelsstrategier innenfor samme firma.

- Utføre massiv SpecID: Effektivt anvende Specific Identification på millioner av transaksjoner automatisk, i stedet for å kreve manuell valg, som er umulig i volum.

- Håndtere wash sale-regler: Automatisk oppdage og flagge potensielle wash sales (hvis aktuelt i jurisdiksjonen), der en eiendel selges med tap og gjenkjøpes raskt, og sikre etterlevelse av lokale skatterestriksjoner.

Støtte for global og multijurisdiksjonell rapportering

Institusjonell investering spenner ofte over grenser. Et venturefond kan ha amerikanske LPer, europeisk ledelse og eiendeler holdt i offshore-stiftelser. Den valgte institusjonell krypto skatt løsning sammenligning må evaluere hvilke leverandører som utmerker seg i å håndtere internasjonal kompleksitet.

Programvaren bør tilby:

- Multi-valuta-rapportering: Sporing og rapportering av gevinster og tap i forhold til flere basenvalutaer (f.eks. USD, EUR, JPY) samtidig.

- Jurisdiksjonell fleksibilitet: Generere skatteskjemaer og rapporter som er i samsvar med ulike regulatoriske organer (f.eks. Form 8949 og 1099-B for USA, spesifikke skjemaer for Storbritannia eller Singapore).

- Lokaliserte skattebehandlinger: Nøyaktig anvende regionale skattelover, som å skille mellom kortsiktige og langsiktige kapitalgevinster, eller korrekt klassifisere yield farming-inntekt versus kapitalappresiasjon basert på lokale regler.

(Merk: For mer detaljert informasjon om spesifikke compliance-utfordringer, se vår relaterte guide: Global Digital Asset Tax Compliance: Multijurisdictional Reporting.)

Operasjonelle hensyn: Skala, ytelse og sikkerhet

Utover data-innganger og regulatoriske utdata må firmaer vurdere programvarens operative pålitelighet – dens hastighet, sikkerhet og nivået av profesjonell støtte som tilbys.

Hastighet og beregningskraft

Bedriftsrapporteringsbehov stiger ofte dramatisk ved kvartalsslutt eller skattefrister. En treg eller beregningsmessig svak plattform kan forsinke avgjørende rapportering til LPer og revisorer, og potensielt forårsake regulatoriske problemer.

Et nøkkeltall for en institusjonell plattforms kapasitet er dens evne til å utføre omgjøring. Hvis en fondadministrator oppdager en enkelt manglende transaksjon fra tre måneder siden, må systemet kunne raskt rebehandle enhver enkelt etterfølgende handel som avhenger av det resulterende kostnadsgrunnlaget, ofte involverende millioner av datapunkter, på minutter, ikke timer eller dager.

Bedriftsklasse sikkerhet og tilgangskontroller

Institusjoner håndterer høysensitive proprietære handelsdata, investeringsstrategier og kundens finansielle poster. Sikkerhet kan ikke kompromisses.

Se etter plattformer som følger etablerte sikkerhetssertifiseringer:

- SOC 2-samsvar: Sikrer at programvareleverandøren møter høye standarder for sikkerhet, tilgjengelighet, behandlingens integritet, konfidensialitet og personvern.

- ISO 27001-sertifisering: Demonstrerer en systematisk tilnærming til håndtering av sensitiv bedriftsinformasjon.

- Robuste tilgangskontroller: Implementering av multifaktorautentisering (MFA), strenge rollebaserte tilgangskontroller (RBAC) og oppgavefordeling. For eksempel sikre at en juniorregnskapsfører kan se transaksjonsdata, men ikke kan fullføre og eksportere offisielle skatterutiner.

Dedikert kundestøtte og profesjonelle tjenester

Bedriftskunder krever mer enn en chatbot eller online FAQ. Gitt kompleksiteten i institusjonelle krypto-strategier (f.eks. håndtering av nye DeFi-protokoller eller spesialiserte derivater), trenger fond tilgang til ekspertbistand.

En høykvalitets leverandør tilbyr:

- Dedikert kontostyring: En navngitt profesjonell som forstår firmaets spesifikke investeringsstruktur og rapporteringsfrister.

- Krypto-native regnskapsførere: Støttepersonell som er eksperter i digitale eiendels regnskapsprinsipper, ikke bare generell programvarefeilsøking.

- Implementeringstjenester: Bistand med initial oppsett, historisk datamigrasjon og integrering av programvaren i eksisterende tradisjonelle regnskapssystemer (f.eks. QuickBooks Enterprise, SAP).

Kostnadsanalyse og leverandørvelgstrategier

Investeringen i institusjonell krypto-regnskapsprogramvare er betydelig, typisk koster vesentlig mer enn detaljhandelsløsninger, men tilbyr eksponentielt større risikoredusering og effektivitet.

Forståelse av prismodeller

Bedriftsprising er sjelden enkel, flat sats-abonnement. Leverandører strukturerer gebyrene basert på faktorer som reflekterer beregningsbelastningen og kompleksiteten:

- Trinnvis transaksjonsvolum: Den mest vanlige modellen, der prising øker basert på antall API-kall eller totalt antall transaksjoner behandlet årlig.

- Eiendelklasse-tillegg: Premiumgebyrer for integrering av komplekse aktiviteter, som DeFi-utlån, spesialisert derivatsporing eller NFT-verdsettelse.

- Jurisdiksjonelle seter: Gebyrer knyttet til generering av rapporter for flere distinkte skattejurisdiksjoner eller støtte for flere investeringskjøretøy (f.eks. Fond A, Fond B, Bedriftskasse).

- Tilpassede bedriftsavtaler: Store institusjoner forhandler ofte spesialtilpassede kontrakter som inkluderer garantert oppetid, integreringsstøtte og fast prising for flerårige forpliktelser.

Firmaer må analysere ikke bare det månedlige gebyret, men den totale kostnaden for å håndtere deres projiserte volumvekst over de neste 3–5 årene.

Bygg vs. kjøp: Når man skal velge tredjeparts løsning

Noen store kvantitative fond eller finansinstitusjoner med dype tekniske ressurser vurderer å bygge proprietære interne løsninger. Selv om dette tilbyr maksimal tilpasning, kommer det med enorm risiko og kostnad.

Når man skal kjøpe (bruke tredjeparts programvare):

- Når tid til markedet er kritisk.

- Når firmaet ikke primært er en programvareutvikler.

- Når kompleksiteten i regulatorisk endringshåndtering er høy (skattelovendringer hyppig; tredjeparts leverandører er ansvarlige for å holde seg oppdatert).

- For VC-firmaer og fond fokusert på investering snarere enn operasjonell teknologi.

Når man skal bygge (proprietær løsning):

- Kun for firmaer hvis handelsstrategier er så unike (f.eks. høyt proprietære oppgjørslag eller komplekse interne cross-book-overføringer) at ingen kommersiell verktøy kan integreres pålitelig.

- Når sikkerhets- og compliance-krav overstiger kommersielle tilbud (sjeldent).

I de fleste tilfeller gir partnerskap med en spesialisert leverandør overlegen fleksibilitet og skalerbarhet samtidig som byrden av regulatorisk vedlikehold overføres.

Praktisk tips: Proof-of-Concept-testen

Før man forplikter seg til en høykostnad, langvarig kontrakt, bør et profesjonelt firma insistere på en rigorøs proof-of-concept (POC)-test.

POC-en bør involvere:

- Historisk datainnlasting: Laste en vesentlig del av fondets historiske transaksjoner (f.eks. det mest komplekse kvartalet) inn i leverandørens testmiljø.

- Forsoningsøvelse: Kreve at leverandøren forsoner salder og gevinster/tap mot firmaets eksisterende, verifiserte regnskapsposter.

- Revisjonssti-gjennomgang: La firmaets interne eller eksterne revisor gjennomgå den genererte revisjonsstien for å sikre at den møter institusjonelle standarder for transparens og compliance.

Hvis programvaren ikke kan håndtere firmaets mest kompliserte eller høyt volum-data sett under POC-en, bør den umiddelbart diskvalifiseres som en bedrifts krypto regnskapsprogramvare-kandidat.

Konklusjon

Skiftet mot digitale eiendeler introduserer dype utfordringer for databehandling og compliance for profesjonell finans. Å velge riktig bedriftsklasse regnskaps- og skatteprogramvare er en operasjonell nødvendighet, som tjener som et beskyttelseslag mot regulatoriske bøter og investorgransking.

Profesjonelle firmaer må prioritere løsninger definert av deres skala, dybde i API-integrasjon og urokkelig forpliktelse til å generere en omfattende, revisjonsbar sti. Ved å fokusere på disse bedriftsspesifikke funksjonene – i stedet for å adoptere verktøy designet for enklere detaljhandel brukstilfeller – kan institusjoner sikre at de opprettholder høye standarder for styring, håndterer risiko effektivt og posisjonerer seg for å skalere sine digitale eiendelsstrategier vellykket inn i fremtiden.