Det finansielle landskapet gjennomgår for tiden en massiv strukturell endring. Denne transformasjonen handler ikke bare om å oppgradere programvare eller digitalisere papirprosesser. Den representerer en fundamental avvik i hvordan verdi skapes, lagres og overføres. På den ene siden står Tradisjonell finans, eller TradFi, et system bygget på århundrer med etablerte bankpraksiser, mellomledd og sentralisert myndighet. På den andre siden er Web3, et spirende økosystem rotfestet i kryptografi, desentralisering og peer-to-peer-nettverk.

Kjernen i denne sammenligningen er konseptet med «opt-in»-modellen versus «by decree»-modellen. Tradisjonell fiatvaluta er penger ved myndighetsdecree. Borgere tvinges til å bruke valutaen i nasjonen sin, og deres finansielle deltakelse avhenger helt av tillatt tilgang gitt av institusjoner. I kontrast er kryptovaluta og Web3-aktiva opt-in-systemer. De styres av konsensus blant brukerne sine i stedet for en sentralbank.

Denne forskjellen skaper to parallelle verdener. Den ene verdenen er avhengig av betrodde tredjeparter for å opprettholde ærlighet og lette handel. Den andre er avhengig av distribuert infrastruktur og kode for å verifisere eierskap uten mellommann. Å forstå friksjonen mellom disse to modellene krever et blikk på grunnlaget for hvordan de håndterer data, tillit og verdi.

Arkitekturen for bokføring

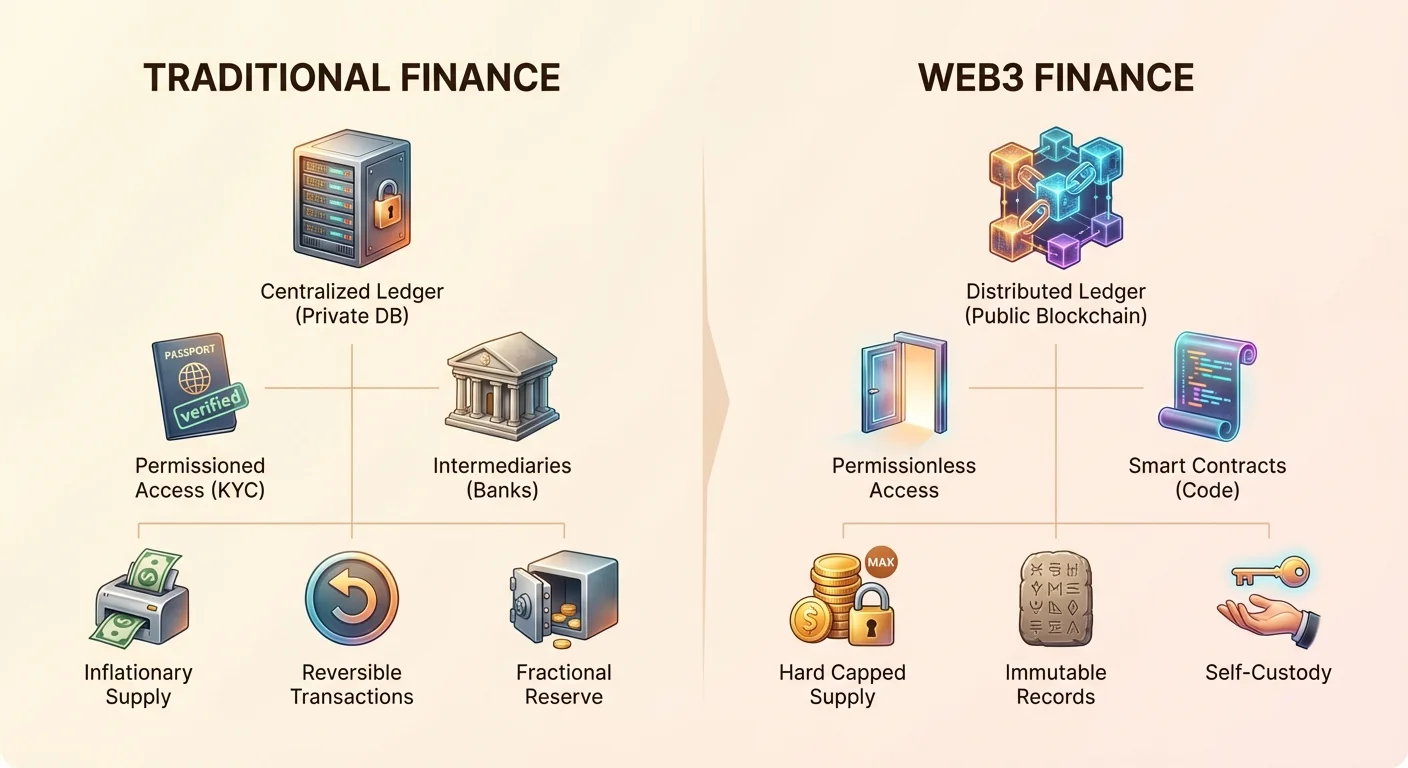

Den primære forskjellen mellom Web3 og TradFi ligger i hvordan de opprettholder hovedboken. En hovedbok er ganske enkelt registreringen av hvem som eier hva. I den tradisjonelle verdenen er hovedbøker private og sentraliserte. Banken din opprettholder en database som sier at du har et spesifikt beløp penger. Du kan ikke se denne hovedboken direkte; du kan bare se en representasjon av den gjennom en app eller utskrift. Du stoler på at banken holder denne registreringen nøyaktig og sikker.

Sentraliserte databaser vs. distribuerte blokkjeder

I TradFi er hovedboken et enkelt sviktpunkt. Hvis en banks server blir hacket, korrupt eller fysisk ødelagt, kan registreringen av midler kompromitteres. For å dempe dette bruker banker milliarder på cybersikkerhet og fysiske hvelv. Imidlertid forblir kontrollen i hendene på noen få ledere og administratorer. De har makten til å endre hovedboken, reversere transaksjoner eller nekte tilgang til dataene.

Web3 erstatter dette lukkede systemet med en blockchain. En blockchain er en digital registrering delt på tvers av et stort nettverk av uavhengige datamaskiner. Ingen enkelt enhet eier masterkopien. I stedet har hver deltaker i nettverket en kopi av hovedboken. Når en transaksjon skjer, må den verifiseres av nettverket gjennom en konsensusmekanisme. Når den er lagt til i en blokk, er dataene kryptografisk koblet til den forrige blokken. Dette gjør historien over transaksjoner praktisk talt umulig å endre.

Uforanderlighet og transparens

Resultatet av denne distribuerte arkitekturen er uforanderlighet. I Web3-sammenheng betyr dette at når en transaksjon er bekreftet, kan den ikke angres eller tukles med. Det finnes ingen administrator med en «slett»-knapp. Denne funksjonen bygger tillit matematisk i stedet for institusjonelt. I TradFi kan en transaksjon ofte reverseres dager eller uker senere på grunn av tvister eller administrative feil.

Transparens er det andre store resultatet av denne arkitekturen. Offentlige blokkjeder lar enhver auditere tilgangen av aktivet og bevegelsen av midler. Du trenger ikke en rettssak eller spesiell tillatelse for å se transaksjonsstrømmer. Mens identitetene til brukerne ofte er pseudonyme, er mekanismene i systemet åpne for verden å verifisere. Dette står i skarp kontrast til den ugjennomsiktige naturen til sentralbankreserver og kommersielle bankers balanseføringer.

Evolusjonen av penger

Penger fungerer i seg selv forskjellig i disse to miljøene. Gjennom historien har penger utviklet seg fra byttehandel til varepenger som gull, og til slutt til fiatvaluta. Fiatpenger er ikke støttet av en fysisk vare, men av myndighetsdecree og offentlig tillit. Verdien av fiat avhenger tungt av stabiliteten til utstedende regjering og dens pengepolitikk.

Inflasjon vs. hardt begrenset tilbud

Et av de mest betydningsfulle friksjonspunktene mellom TradFi og Web3 er håndteringen av tilbud. Fiatvalutaer er inflasjonsdrivende etter design. Sentralbanker har myndighet til å øke pengemengden for å håndtere økonomiske kriser eller stimulere vekst. Mens dette gir fleksibilitet, fortynner det også kjøpekraften til eksisterende innehavere over tid. Dette fenomenet omtales ofte som den «skjulte skatten» av inflasjon.

Kryptoaktiva som Bitcoin ble designet som et direkte svar på dette. De har ofte en hard begrensning på tilbudet. For eksempel vil det aldri være mer enn 21 millioner bitcoins. Denne knappheten håndheves av kode, ikke politikk. Den etterligner egenskapene til gull – knapphet, holdbarhet og delbarhet – men tilpasser dem til den digitale æraen. Dette gjør visse kryptoaktiva til en «verdioppbevaring» som er immun mot vilkårlig tilbudutvidelse.

Enhet av regnskap og delbarhet

Begge systemer sliter med forskjellige aspekter av brukervennlighet. Fiatvaluta utmerker seg som enhet av regnskap fordi den er relativt stabil fra dag til dag. Priser for varer og tjenester er denominert i dollar eller euro fordi volatiliteten generelt er lav. Dette gjør fiat til et pålitelig byttemiddel for daglig kaffe eller husleie.

Kryptovalutaer sliter for tiden med volatilitet, noe som gjør dem mindre ideelle som daglig enhet av regnskap for små kjøp. Imidlertid tilbyr de overlegen delbarhet. En enkelt bitcoin kan deles inn i 100 millioner enheter kalt satoshis. Dette tillater mikrotaransaksjoner som ofte er umulige i TradFi på grunn av avrundingsfeil eller høye kostnader for å behandle små beløp.

Tillatelse og tilgang

Det tradisjonelle finanssystemet opererer på en tillatelsesbasert måte. For å åpne en bankkonto må du bevise hvem du er. Denne prosessen, kjent som Know Your Customer (KYC), krever identitetsdokumenter, bevis på adresse og ofte bevis på inntekt. Mens disse reguleringene hjelper til med å forhindre hvitvasking og terrorfinansiering, skaper de også massive barrierer. Milliarder av voksne verden over forblir ubankede fordi de mangler nødvendig papirarbeid eller bor i regioner som anses som «høy risiko» av globale banker.

Den tillatelsesfrie alternativen

Web3 opererer på en tillatelsesfri basis. Nettverket bryr seg ikke om hvem du er, hvor du bor eller hva kredittscoren din er. Å opprette en kryptolommebok er en matematisk prosess, ikke en byråkratisk en. Enhver med internettforbindelse kan laste ned en app og generere en lommebokadresse på sekunder. Det finnes ingen godkjenningskomité og ingen kredittsjekk.

Denne åpenheten endrer fundamentalt hvem som kan delta i den globale økonomien. En frilanser i en utviklingsnasjon kan motta betaling fra en klient i New York uten en bankmellommann. En flyktning som flykter fra en krigssone kan bære formuen sin i en digital lommebok uten frykt for at grensevakter beslaglegger fysisk kontanter. Systemet er åpent for enhver som følger protokollreglene.

Identitet og personvern-avveielser

Mangelen på portvoktere introduserer nye ansvar. I TradFi, hvis du mister passordet ditt, kan du gå inn på et filial med ID-en din og gjenvinne tilgang. Banken fungerer som et sikkerhetsnett for identitetsverifisering. I Web3 er brukeren alene ansvarlig for sin sikkerhet. Hvis du mister de private nøklene til lommeboken din, finnes det ingen kundeserviceavdeling å ringe. Midlene er matematisk utilgjengelige.

Videre fungerer personvern annerledes. I TradFi kjenner banken alt om utgiftene dine, men naboene dine gjør det ikke. I Web3 er transaksjonene dine synlige på den offentlige hovedboken, men identiteten din er ikke nødvendigvis knyttet til dem. Imidlertid kan sofistikert analyse ofte koble lommebokadresser til virkelige identiteter, spesielt ved punktene der krypto konverteres tilbake til fiat.

Mellomledd vs. smarte kontrakter

Effektivitet i finans er ofte en funksjon av hvor mange hender pengene må passere gjennom. Det tradisjonelle systemet er bygget på en stakk av mellomledd. Når du sveiper et kredittkort, involverer transaksjonen en handelsbank, et kortnettverk, en utstedende bank og en betalingsprosessor. Hvert trinn pådrar seg et gebyr og legger til tid til den endelige avregningen.

Kostnaden ved tillit

Disse mellomleddene eksisterer for å etablere tillit. Handleren må vite at kunden har midlene. Kunden må vite at handleren er legitim. Bankene fungerer som betrodde meglere. Denne tjenesten er dyr. Grenseoverskridende betalinger kan spesielt ta dager å avregne og koste betydelige prosenter i gebyrer. «Correspondent Banking»-systemet krever at banker holder kontoer hos hverandre globalt, noe som fanger likviditet og skaper friksjon.

Automatisere tillit med kode

Web3 erstatter disse menneskelige og bedriftsmessige mellomleddene med smarte kontrakter. En smart kontrakt er kode som automatisk utfører handlinger når visse betingelser er oppfylt. For eksempel tillater en desentralisert børs (DEX) brukere å handle aktiva direkte med hverandre. Koden sikrer at byttet bare skjer hvis begge parter leverer de avtalte aktivene.

Dette skaper «trustless» transaksjoner. Du trenger ikke å stole på den andre tradaren; du trenger bare å stole på koden. Avregning på en blockchain er endelig når blokken er bekreftet. Dette kan skje på minutter eller sekunder, uavhengig av om det er en innenlandsk eller internasjonal overføring. Nettverket opererer 24/7 og ignorerer helligdager og banktimer.

| Funksjon | Tradisjonell finans | Web3-finans |

|---|---|---|

| Avregning | Dager (T+2) | Minutter/Sekunder |

| Drift | Banktimer | 24/7/365 |

| Tilgang | Tillatelsesbasert (KYC) | Tillatelsesfri |

Forvaring og eierskap

Konseptet med eierskap er kanskje den mest filosofiske forskjellen mellom de to systemene. I den tradisjonelle bankmodellen eier du ikke teknisk pengene på kontoen din. Du har et krav på banken. Du er en kreditor. Banken tar innskuddet ditt og låner det ut til andre for å tjene renter. Dette er kjent som fractional reserve banking.

Motpartsrisiko og bankrushet

Fordi banker låner ut flertallet av innskuddene, har de ikke kontanter tilgjengelig for å betale alle på én gang. Hvis tilliten til banken vakler, kan et «bankrun» oppstå. Inskuddshavere skynder seg til å trekke ut midlene sine, og banken kollapser fordi den mangler likviditet. I disse scenariene stepper ofte regjeringer inn for å forsikre innskudd opp til en viss grense, men beløp over den grensen kan gå tapt.

Vi har sett eksempler på dette nylig med kollapsen av store regionale banker. Videre kan regjeringer i tider med ekstrem økonomisk krise innføre kapital kontroller, som begrenser hvor mye av dine egne penger du kan ta ut eller sende utenlands. Tilgangen din til formuen din er betinget av bankens solvabilitet og statens tillatelse.

Selvforvaring og suverenitet

Web3 introduserer evnen til ekte selvforvaring av digitale aktiva. Hvis du holder kryptovalutaen din i en ikke-forvarende lommebok, besitter du de private nøklene. Dette er likt som å holde digitalt kontanter. Ingen bank låner det ut. Ingen regjering kan lett beslaglegge det uten nøkkelen din.

Dette eliminerer motpartsrisiko. Du trenger ikke å bekymre deg for om blockchain er «solvent» fordi blockchain ikke låner ut midlene dine. Aktivet ligger på adressen din til du bestemmer deg for å flytte det. Imidlertid betyr dette totale eierskapet totalt ansvar. Det finnes ingen avdeling for bedrageribeskyttelse som kan reversere en transaksjon hvis du sender penger til en svindler. Du er din egen bank, for godt eller vondt.

Finansielle produkter og avkastning

Måten brukere genererer avkastning på kapitalen sin skiller seg kraftig mellom de to sektorene. I TradFi er det primære kjøretøyet for sikker avkastning sparekontoen eller statsobligasjoner. Historisk har disse avkastningene ofte vært lavere enn inflasjonsraten, noe som betyr at sparere sakte mister kjøpekraft. Banken fanger flertallet av profitten generert fra å låne ut kundens penger.

Oppgangen til desentralisert finans (DeFi)

DeFi åpner opp «baksiden» av bankstrategier for vanlige brukere. Gjennom desentraliserte utlånsprotokoller kan brukere låne ut aktivene sine direkte til låntakere. Renten betalt av låntakere går til långiverne, med protokollen som tar bare et lite gebyr for kodevedlikehold. Dette skaper et mer effektivt marked der avkastninger typisk er høyere, selv om risikoene er forskjellige.

En annen mekanisme er «yield farming» eller likviditetsprovisjon. Brukere kan deponere aktivpar i automatiske markedsmakere (AMMer). Ved å tilby likviditeten som lar andre handle, tjener de en del av handelsgebyrene. Dette forvandler passiv kapital til produktiv kapital uten behov for en finansforvalter.

Tilgjengelighet av komplekse instrumenter

I TradFi er høstavkastningsprodukter og komplekse derivater ofte begrenset til «akkrediterte investorer» – velstående individer som møter spesifikke inntektsgrenser. Dette regulatoriske rammeverket er ment å beskytte mindre sofistikerte investorer, men det utelukker dem også fra de mest lukrative mulighetene.

DeFi-plattformer er likegyldige overfor rikdom. En bruker med 100 dollar kan få tilgang til de samme utlånsbassengene, handelsstrategiene og derivatene som en bruker med 10 millioner dollar. Mens dette demokratiserer tilgangen til verktøy for verdiskaping, utsetter det også uerfarne brukere for høyrisikomekanikker de kanskje ikke fullt ut forstår.

Motstand mot sensur

Motstand mot sensur er evnen til å transigere fritt uten innblanding fra en tredjepart. I det tradisjonelle finanssystemet er sensur en funksjon, ikke en feil. Regjeringer og banker bruker finansiell sensur for å håndheve lover, sanksjoner og noen ganger politiske agendaer.

Kontrollmekanismen

Finansiell sensur tar tre hovedformer: fryse aktiva, blokkere transaksjoner og beslaglegge midler. Vi har sett tilfeller der betalingsprosessorer blokkerer donasjoner til politiske saker som anses som kontroversielle. Nasjoner under sanksjoner mister tilgang til det globale banknettverket (SWIFT), noe som påvirker vanlige borgere sammen med regjeringsfunksjonærer. Selv innenlandske juridiske tvister kan resultere i frosne bankkontoer før en rettssak avsluttes.

TradFi er avhengig av et system med portvoktere. Hvis portvokteren bestemmer at du ikke kan komme inn, er du låst ute av økonomien. Denne makten er konsolidert i noen få store institusjoner som fungerer som de facto-regulatorer av moralsk og politisk atferd gjennom finansiell tilgang.

Ustoppelige penger

Web3-aktiva, spesielt de som Bitcoin, er designet for å være motstandsdyktige mot sensur. Fordi nettverket er desentralisert, finnes det ingen CEO å ringe for å blokkere en transaksjon. Minere og validerere er incentivisert til å behandle alle gyldige transaksjoner uavhengig av opprinnelse eller destinasjon.

Denne egenskapen gjør krypto til et vitalt verktøy for menneskerettighetsaktivister, journalister i autoritære regimer og individer som lever under undertrykkende kapital kontroller. Det skiller penger fra staten. Mens regjeringer fortsatt kan målrette «off-ramps» (der krypto byttes mot fiat), kan de ikke lett stoppe peer-to-peer-overføringen av verdi innenfor nettverket selv.

Volatilitet vs. stabilitet

En vanlig kritikk av Web3 er volatilitet. Hvordan kan en valuta erstatte dollaren hvis verdien svinger 10 % på en dag? TradFi tilbyr stabilitet i enhetspris (1 dollar er alltid lik 1 dollar), selv om den lider av langsiktig ustabilitet i kjøpekraftnedbrytning (inflasjon).

Rolle til stablecoins

For å bygge bro over dette gapet utviklet kryptobransjen stablecoins. Dette er tokens pegget til verdien av en fiatvaluta, vanligvis amerikanske dollar. De tilbyr hastigheten og grenseoverskridende naturen til kryptovaluta med prisstabiliteten til fiat.

Det finnes to hovedtyper: sentraliserte og desentraliserte. Sentraliserte stablecoins (som USDT og USDC) holder reserver av fiat i en bank for å støtte tokenene sine. De fungerer som en bro, men de gjeninnfører motpartsrisiko – du må stole på at utstederen har pengene. Desentraliserte stablecoins (som DAI) bruker overkollateraliserte kryptoaktiva og smarte kontrakter for å opprettholde peggen sin.

Stablecoins har blitt «killer app» for mange brukere, og lar dem forlate volatile markeder uten å forlate blockchain-økosystemet. De gir også et livline for folk i land med hyperinflasjon, og lar dem holde digitale dollar i stedet for en raskt avtagende lokal valuta.

Tokens og styring

I TradFi representeres eierskap i et prosjekt eller selskap av egenkapital (aksjer). Aksjonærer har rettigheter til utbytte og stemming, men stemmeprosessen er ofte tungrodd og dominert av store institusjonelle investorer. Bedriftsstyring er treg og ugjennomsiktig.

Tokenisering av verdi

Web3 introduserer tokens. En token kan representere valuta, men den kan også representere nytte, sikkerhet eller styringsrettigheter. Nytte-tokens gir tilgang til en tjeneste, lik en arkade-token eller en programvarelisens. Sikkerhetstokens er digitale representasjoner av tradisjonelle aktiva som eiendom eller selskapsandeler, underlagt reguleringer.

Styringstokens lar innehavere stemme direkte på endringer i en protokoll. Dette har gitt opphav til desentraliserte autonome organisasjoner (DAOer). I en DAO tas beslutninger om skattkistemanagement, programvareoppgraderinger og gebyrerstrukturer av tokeninnehaverfellesskapet.

NFT-er og digital unikhet

Utover fungible penger introduserer Web3 ikke-fungible tokens (NFT-er). Disse representerer unike aktiva. I TradFi er det vanskelig å bevise eierskap av et unikt digitalt element (som et stykke digital kunst eller et spillobjekt) fordi digitale filer lett kan kopieres. NFT-er løser dette ved å skape et unikt, ukopierbart eierskapsbevis på blockchain. Dette har implikasjoner for digital identitet, immaterialrettigheter og forsyningskjede-sporing, og utvider finansens omfang til å inkludere alle former for verdioverføring.

Konklusjon

Sammenligningen mellom Web3 og Tradisjonell finans fremhever en overgang fra institusjonsbasert tillit til kodebasert sannhet. TradFi tilbyr kjennskap, forbrukerbeskyttelse og stabilitet, men kommer med kostnadene ved utelukkelse, inflasjon og sentralisering. Det er avhengig av en «avgrenset hage»-tilnærming der sikkerhet leveres av portvoktere.

Web3 tilbyr en åpen villmark. Det gir transparens, uforanderlighet og ekte eierskap, men krever at brukere tar fullt ansvar for sin sikkerhet. Det fjerner portvokterne og tillater en mer inkluderende og effektiv global økonomi. Etter hvert som teknologien modnes, vil friksjonen mellom disse systemene sannsynligvis avta, med Web3-infrastruktur som potensielt blir bakenden som driver fremtiden for all finans.

Fremtiden for penger skifter fra betrodde mellomledd til verifiserbar kode.