Velkommen til spissen av desentralisert finans (DeFi). Å bli en likviditetsleverandør (LP) er en av de grunnleggende måtene å tjene passiv avkastning i kryptoverdenen på, i bunn og grunn å få betalt for å lette handel. I mange år var denne prosessen relativt passiv – sett inn tokens i en pulje, og saml gebyrer.

Imidlertid har teknologien som underbygger desentraliserte børser (DEXer) utviklet seg raskt. Introduksjonen av konsentrerte likviditetsmodeller, popularisert av plattformer som Uniswap V3, forvandlet likviditetsprovisjon fra en passiv hobby til en aktiv, strategisk profesjon. Denne nye generasjonen av automatiske markedsmakere (AMMer) lar LPer målrette spesifikke prisintervaller, noe som dramatisk øker kapital effektiviteten, men samtidig introduserer betydelig operasjonell kompleksitet.

Denne guiden går utover grunnleggende innskudd av tokens. Vi vil utforske de avanserte strategiene som kreves for å trives i et konsentrert likviditetsmiljø, med fokus på hvordan man optimaliserer avkastning, velger de beste parene og gebyrnivåene, og håndterer det konstante behovet for rebalansering. Ved å mestre disse teknikkene vil du gå over fra en passiv leverandør til en sofistikert kapitalforvalter, maksimere avkastningen samtidig som du nøye demper risikoer som midlertidig tap og høye gasskostnader.

Evolusjonen av likviditetsprovisjon: Fra V2 til konsentrerte modeller (V3)

For å forstå avanserte strategier, må vi først gripe den grunnleggende endringen i hvordan likviditet leveres i moderne DEXer. Denne evolusjonen handlet om å løse problemet med kapitalineffektivitet.

Slik fungerte tradisjonelle V2-puljer (den passive modellen)

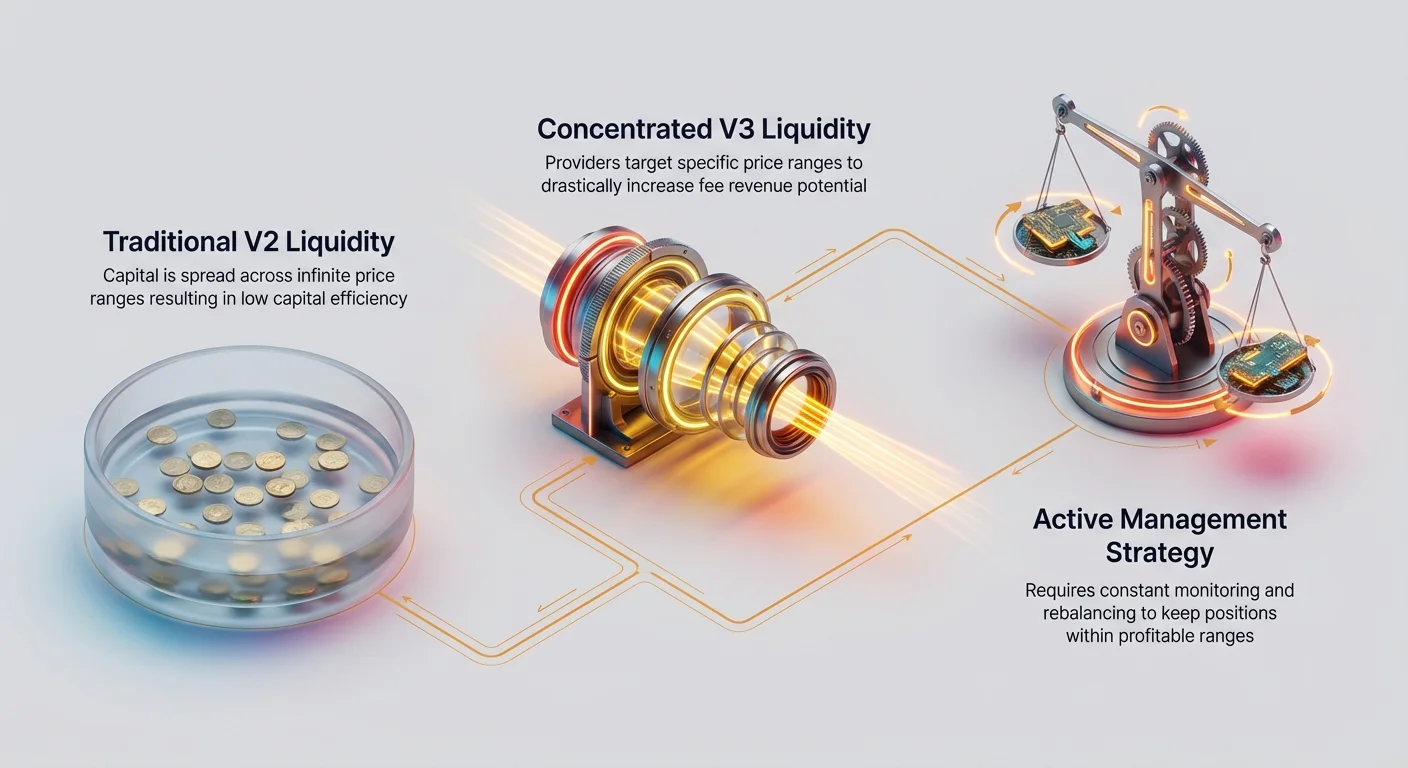

Tradisjonelle AMMer, ofte omtalt som V2-modeller (som den originale Uniswap V2 eller SushiSwap), fordelt kapital over det hele mulige prisintervallet – fra null til uendelig.

Forestill deg en pulje som inneholder ETH og en stablecoin (USDC). Hvis den gjeldende prisen på ETH er $3 500, sitter det meste av likviditeten som er innskutt på priser som $1 eller $10 000, sovende. Den er teknisk tilgjengelig, men det er usannsynlig at den brukes med mindre markedet opplever en massiv, katastrofal bevegelse.

LPer i V2 nøt enkelhet: de innskutt tokenene sine og lot dem være. Ulempen var lav kapital effektivitet. For å generere $100 i handelsgebyrer måtte V2-LPer forplikte en enorm mengde sikkerhet, mye av det som aldri ble aktivt brukt av tradere.

Effektivitetsrevolusjonen: Konsentrert likviditet forklart

Konsentrert likviditet, pioner av plattformer som Uniswap V3, endret paradigmet. I stedet for å fordele midler over hele 0 til uendelig-området, kan LPer nå spesifisere et smalt prisintervall der kapitalen deres skal være aktiv.

Eksempel: En LP tror at ETH-prisen vil handle mellom $3 000 og $4 000 neste måned. De innskutter ETH og USDC spesifikt i dette intervallet.

- Resultat: Kapitalen deres er 100 % fokusert på å lette handler som skjer akkurat nå.

- Fordelen: Siden kapitalen deres brukes oftere enn V2-LPen hvis midler er spredt tynt, tjener V3-LPen en langt større andel av handelsgebyrene, selv om de bidro med mindre total kapital til hele puljen. Dette øker potensiell årlig prosentavkastning (APY) dramatisk.

Avveiningen: Høyere risiko, høyere belønning, aktiv styring

Konsentrert likviditetsprovisjon er ikke en «sett det og glem det»-strategi. Den økte effektiviteten kommer på bekostning av nødvendig aktiv styring:

- Økt eksponering for midlertidig tap (IL): Hvis tokenprisen beveger seg utenfor LPens valgte område, skjer to ting:

- LPens posisjon konverteres helt til den mindre verdifulle eiendelen (f.eks. hvis ETH stiger over $4 000, holder LPen bare USDC).

- LPen slutter å tjene handelsgebyrer helt, siden kapitalen nå er passiv igjen.

- Konstant rebalansering: For å fortsette å tjene gebyrer må LPen konstant overvåke posisjonen sin. Hvis prisen beveger seg utenfor området, må de betale gassgebyrer for å «rerange» (lukke den gamle posisjonen og åpne en ny sentrert på den gjeldende markedsprisen).

Denne nødvendigheten for timing, overvåking og reinntråing gjør V3-likviditetsprovisjon til et spill av strategi, ikke bare holding.

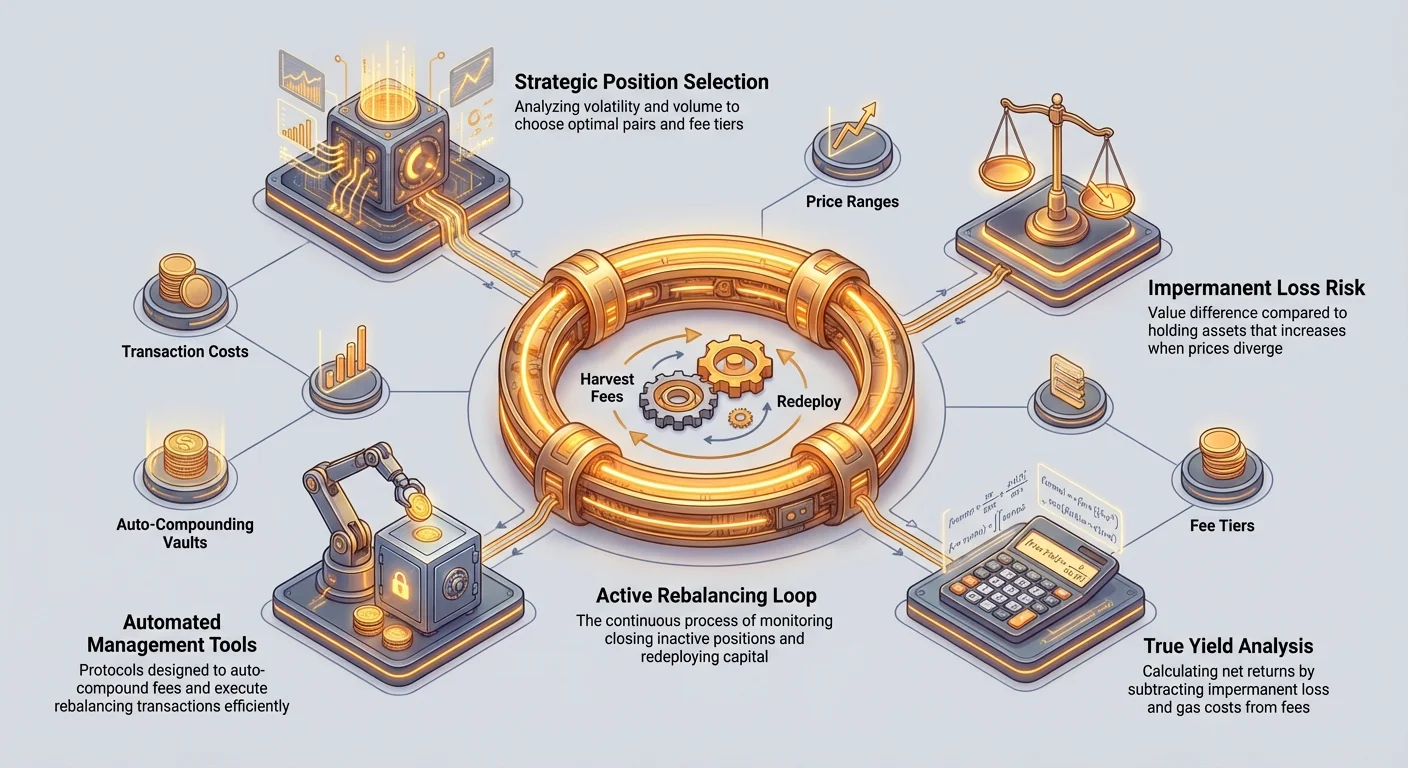

Trinn 1: Strategisk posisjonsvalg og optimalisering

Før du setter inn kapital, må en avansert LP nøye analysere markedet for å velge det beste miljøet for sin konsentrerte posisjon. Dette involverer analyse av volatilitet, volum og den tilgjengelige gebyrstrukturen.

Analyse av handels par: Volum vs. volatilitet

Lønnsomheten til en LP-posisjon bestemmes av to motstridende krefter:

- Handelsvolum (gebyrgeneratoren): Den totale mengden handelsaktivitet i puljen. Høyt volum genererer høye gebyrer. LPer bør prioritere par med konsistent daglig handelsvolum (f.eks. store stablecoin-par som USDC/USDT eller topp blue-chip-par som ETH/BTC).

- Volatilitet (midlertidig tap/rebalanseringskostnad): Hvor raskt og dramatisk prisen på eiendelene endres. Høy volatilitet øker risikoen for at prisen skyter utenfor ditt konsentrerte område, og tvinger kostbare rebalanseringer og forverrer midlertidig tap (IL).

Strategisk valg:

- Stabile par (lav volatilitet, moderat volum): Par som ETH/stETH (staked Ethereum) eller to store stablecoins (USDC/DAI). Disse parene krever mindre hyppig rebalansering fordi de tenderer til å holde seg nær $1,00-forholdet eller handle i tett korrelasjon. De tilbyr lavere gebyrer, men høyere stabilitet.

- Volatilt par (høy volatilitet, høyt volum): Par som ETH/small-cap altcoin. Disse tilbyr veldig høyt gebyrpotensial, men prisen kan forlate området ditt på timer, noe som resulterer i ødeleggende IL eller rask konvertering til én eiendel. Disse krever den strengeste styringen.

Velge det optimale gebyrnivået

Moderne AMMer tilbyr forskjellige gebyrnivåer for samme par (f.eks. på Uniswap V3 kan en ETH/USDC-pulje ha 0,01 %, 0,05 %, 0,30 % og 1,00 % alternativer). Å velge riktig nivå er avgjørende for å maksimere avkastning.

Gebyrnivået reflekterer den oppfattede risikoen og volatiliteten til paret:

| Gebyrnivå | Typisk brukstilfelle | Avveining for LP |

|---|---|---|

| 0,01 % | Veldig stabile par (f.eks. USDC/DAI eller to former for wrapped BTC). | Laveste gebyrer, men minimal IL/rebalanseringsrisiko. Bare verdt det hvis volumet er enormt. |

| 0,05 % | Sterkt korrelerte par (f.eks. ETH/stETH eller BTC/ETH). | Standard gebyr for høy kapital effektivitet, lavrisikopar. Krever moderat styring. |

| 0,30 % | Standard høyt volatilitet, ikke-korrelerte par (f.eks. ETH/USDC, BTC/USDC). | Høyest gebyrinntekts potensial, men maksimal eksponering for IL og rebalanseringskostnader. |

| 1,00 % | Eksotiske, illikvide eller nylig lanserte tokens. | Veldig få handler, høy utførrisiko for tradere. LP-inntekt kan være uregelmessig. |

Strategien:

Velg ikke blindt det høyeste gebyrnivået (0,30 %). En LP som velger 0,05 %-puljen for ETH/USDC, men styrer et trangt område, vil ofte tjene høyere netto APY enn en LP i 0,30 %-puljen hvis området stadig overskrides på grunn av volatilitet. Analyser hvilket gebyrnivå som har høyest Total verdi låst (TVL) og gjeldende handelsvolum i forhold til de andre nivåene, da dette indikerer hvor det meste av handelsaktiviteten skjer.

Definere prisintervallet ditt: Trang vs. bred strategi

Når paret og gebyrnivået er valgt, må LPen definere grensene for likviditetsposisjonen sin.

1. Den trange (aggressive) strategien

- Områdedefinisjon: Et veldig smalt område (f.eks. ETH $3 450 til $3 550).

- Fordeler: Maksimal kapital effektivitet. LPen tjener den høyeste mulige andelen gebyrer mens prisen holder seg innenfor dette trange båndet.

- Ulemper: Ekstremt høy risiko for å forlate området. Krever konstant, noen ganger daglig, overvåking og dyr rebalansering. Hvis du går glipp av en rask prisbevegelse, sitter du uten aktivitet mens du betaler betydelige gassgebyrer for å justere senere. Passer bare for aktive, høyt kvalifiserte forvaltere eller automatiske bots.

2. Den brede (konservative) strategien

- Områdedefinisjon: Et betydelig bredere område (f.eks. ETH $2 500 til $5 000).

- Fordeler: Reduserer frekvensen av rebalansering og risikoen for at posisjonen blir inaktiv. Lavere gasskostnader over tid.

- Ulemper: Lavere gebyrinntekt sammenlignet med den trange strategien, siden kapitalen er spredt tynnere.

- Beste brukstilfelle: Når du tror eiendelen konsoliderer, men vil ha beskyttelse mot middels volatilitet, eller når gassgebyrer er for høye og rebalansering er dyrt.

Den midterste (optimale) strategien

Den mest vanlige suksessfulle strategien er å dynamisk sette et område basert på teknisk analyse (TA), ofte sentrert på kortsiktige støtte- og motstandsnivåer.

- Hvis ETH er $3 500, setter du området mellom den nylige motstanden ($3 800) og det nærmeste sterke støttenivået ($3 200), slik at LPen kan fange volatilitet innenfor etablerte markedsgrenser samtidig som sjansen for umiddelbar deaktivering minimeres.

Mestre konsentrert likviditetsstyring (V3-rebalansering)

Den ekte jobben til en avansert LP begynner etter at posisjonen er utplassert. Dette er en konstant operasjonell utfordring kjent som områdestyring eller rebalansering.

Rebalanseringskravet: Hvorfor LPer må justere

Når eiendelprisen beveger seg utenfor LPens etablerte område, deaktiveres posisjonen. All kapital konverteres til den enkeltstående gjenværende eiendelen, og gebyrgenerering stopper.

Eksempelscenario (ETH/USDC, område $3 000–$4 000):

- Pris på $3 500: LP holder 50 % ETH, 50 % USDC, tjener aktivt gebyrer.

- Pris stiger til $4 500: Posisjonen er nå inaktiv. LP holder 100 % USDC. LP har gått glipp av gebyrer tjent mellom $4 001 og $4 500, og tjener null gebyrer fremover.

LPen må avgjøre om de skal vente på at prisen returnerer (risikere ytterligere tapte gebyrmuligheter) eller rebalansere posisjonen.

Aktiv vs. passiv områdestyringsteknikker

Avanserte LPer bruker to primære tilnærminger for å håndtere posisjoner som har forlatt området:

1. Passiv hold (ventespillet)

Hvis LPen har sterk overbevisning om at prisbevegelsen er midlertidig (en rask spiss eller flash crash), kan de velge å vente på at prisen returnerer til det originale området.

- Når bruke: Under høyt volatilitetshendelser, når umiddelbar rebalansering bare kan føre til en annen utenfor-område-posisjon innen minutter.

- Beregning: Sammenlign potensiell gasskostnad for reranging mot korttids tapte gebyrer. Hvis gasskostnader er høye og ventetiden er kort, kan holding være lønnsomt.

2. Aktiv reranging (tilbakestillingen)

Dette involverer å lukke den gamle, inaktive posisjonen, trekke ut den enkeltstående eiendelen, bytte en del av den tilbake til den andre tokenen, og deretter åpne en helt ny konsentrert posisjon sentrert på den nye, gjeldende markedsprisen.

«Harvest and Rerange»-løkken:

- Lukk: Trekk ut tokens og akkumulerte gebyrer fra den gamle posisjonen. (Gebyrer er realisert avkastning.)

- Analyser & bytt: Bestem gjeldende markedspris og ditt nye optimale område (f.eks. $4 200–$4 800). Bytt halvparten av eiendelen tilbake til den korrelerte eiendelen for å oppnå 50/50-forholdet som kreves for det nye området.

- Sett ut: Åpne den nye konsentrerte posisjonen.

Aktiv reranging er nøkkelen til å opprettholde avkastning i et trendende marked, men det introduserer transaksjonskostnader (gassgebyrer og byttegebyrer) som må overvinnes konsekvent av de nyoppnådde handelsinntektene.

Kunstneriet «Harvesting and Reranging»

Suksessfulle LPer behandler rebalansering som en kost-nytte-beregning. De må bestemme den optimale frekvensen for reranging for å maksimere netto APY (APY minus transaksjonskostnader).

Nøkkeloverveielser for timing:

- Gassterskelen: LPer bør sette en personlig gassgebyterskel. Hvis gebyrkostnaden for å rerange er høy (f.eks. $100), må posisjonen generere betydelig mer enn $100 i gebyrer før det blir nødvendig å justere.

- Gebyrmultiplikatoren: Siden konsentrerte likviditetsposisjoner tjener mange ganger mer enn V2-posisjoner, rettferdiggjør den høye gebyrinntekten ofte hyppig reranging, forutsatt at kjedenes gasskostnader er rimelige (f.eks. ved å bruke Layer 2-nettverk som Arbitrum eller Optimism).

- Realisering av profitt: Gebyrene tjent i V3-posisjoner reinvesteres ikke automatisk; de realiseres som innsamlede tokens. Reranging er ofte det ideelle tidspunktet å høste og realisere disse gebyrene, eller bruke dem til å kompensere posisjonen (en prosess kjent som compounding).

Avanserte konsepter: Analysere ekte avkastning og håndtere risikoer

Utover mekanisk rebalansering må sofistikerte LPer forstå hvordan de nøyaktig sporer ytelsen sin og forutser systemiske risikoer unike for konsentrert likviditet.

Analysere ekte LP-avkastning: Utover enkel APR

Mange DEX-sporere viser en puljes rå årlige prosentrente (APR), som bare er basert på gebyrene generert av puljen i forhold til TVL. Imidlertid er denne figuren villedende for en konsentrert LP.

Den ekte avkastningsberegningen for en avansert LP må inkludere tre nøkkelvariabler:

1. Midlertidig tap (IL)

IL er verdiforskjellen mellom å bare holde de to eiendelene utenfor puljen versus å levere dem som likviditet. Hvis IL er høyere enn gebyrene tjent, taper LPen effektivt penger.

Avanserte LPer sporer dette nøye. Hvis IL konsekvent overgår gebyrer, må posisjonen lukkes og redeplojeres i et mindre volatilt par eller et bredere område.

2. Transaksjonskostnader (gass og byttegebyrer)

Hver interaksjon – initial utplassering, reranging, gebyrhøsting og compounding – koster gass. Disse kostnadene, spesielt under perioder med nettverksbelastning, kan spise betydelig inn i profitten.

- Optimaliseringstips: Bruk Layer 2 (L2)-nettverk når det er mulig. L2-drastisk reduserer gasskostnader for interaksjoner, noe som gjør hyppig reranging og compounding økonomisk levedyktig, som er essensielt for V3-suksess.

3. Tidvektet gjennomsnitt (TWA) APY

Fordi en konsentrert posisjon tjener gebyrer bare når prisen er i området, bør LPer beregne avkastningen sin basert på den faktiske tiden brukt i området. Hvis en posisjon var aktiv i bare 60 % av måneden, må gebyr-APR justeres ned deretter.

Forstå Just-In-Time (JIT)-likviditetsangrep

Just-In-Time (JIT)-likviditet er en sofistikert form for arbitrage og front-running som retter seg mot V3-konsentrerte likviditetspuljer. Selv om det er høyt teknisk, må LPer forstå denne risikoen.

Slik fungerer JIT-likviditet:

- En massiv handel (en swap) er ventende på blockchainen.

- En spesialisert bot oppdager denne store handelen.

- Bott setter raskt inn en massiv mengde likviditet (JIT-likviditet) i et smalt område rett før den store swapen utføres.

- Den store swapen bruker denne JIT-likviditeten og genererer betydelige gebyrer for boten.

- Umiddelbart etter at handelen er bekreftet, trekker boten ut kapitalen sin og de akkumulerte gebyrene, ofte i samme blokk.

JIT-leverandøren tjener en stor del av gebyrene for den spesifikke, store transaksjonen, og fortynner gebyr-andelen til langsiktige, passive LPer i puljen.

Dempe JIT-risikoer: Hvordan beskytte avkastningen din

Selv om JIT er vanskelig å eliminere helt, påvirkes LPer som bruker trange, konsentrerte områder mindre enn LPer som leverer likviditet over hele spekteret. Den mest effektive dempingsstrategien er å sikre at posisjonen din er høyt aktiv:

- Trange områder: JIT-angrep retter seg generelt mot det veldig spesifikke prisnivået der den store handelen utføres. Ved å bruke veldefinerte, lønnsomme konsentrerte områder maksimerer LPer kontinuerlig gebyrfangst, noe som gjør botens korte gebyrtaak mindre innvirkning på total avkastning.

- Fokus på L2: Fordi L2-blokktider og transaksjonshastigheter er forskjellige, kan de litt forstyrre timingfordelen som er nødvendig for JIT-boter, selv om praksisen fortsatt eksisterer.

- Vurder protokoller med anti-JIT-funksjoner: Noen nyere DEX-modeller utvikler funksjoner designet spesifikt for å straffe eller forhindre raske innskudd/uttakssykluser, og prioriterer langsiktig likviditetsforpliktelse.

Utnytte automatiske styringsverktøy og yield-hvelv

Kravene til V3-konsentrert likviditet – konstant overvåking, komplekse gebyr-til-gass-beregninger og obligatorisk reranging – kan være overveldende for individuelle detaljhandelsinvestorer. Dette har spredt veksten av spesialiserte LP-styringsverktøy og yield-hvelv.

Rolle til LP-styringsprotokoller (automatisert reliquidifisering)

LP-styringsprotokoller (ofte desentraliserte apper eller smarte kontrakter) automatiserer de vanskeligste delene av avansert LP-strategi.

Nøkkeltjenester tilbudt:

- Auto-reranging: Når prisen beveger seg utenfor det optimale området, lukker protokollen automatisk den gamle posisjonen, utfører nødvendig tokenbytte, og deploierer en ny posisjon sentrert på gjeldende pris. Dette sparer LPen tid og potensielt tapte gebyrer.

- Auto-compounding: Gebyrer tjent av posisjonen høstes automatisk og reinvesteres tilbake i det aktive området, maksimerer kraften av sammensatt avkastning uten at LPen må betale gass manuelt og beregne bytteforhold hver gang.

- Gebyroptimalisering: Disse verktøyene er ofte programmert til bare å rerange når den forventede fremtidige gebyrinntekten vil overstige gasskostnaden for transaksjonen, og optimaliserer netto APY.

Eksempler på bruk: En ny LP kan sette inn ETH og USDC i et hvelv som håndterer aktiv styring, og effektivt gjøre en V3-posisjon tilbake til en «sett det og glem det» passiv opplevelse, samtidig som V3s høye kapital effektivitet beholdes.

Strategier for yield-aggregering og auto-compounding

Avanserte LPer foretrekker ofte aggregerte hvelv fordi de eliminerer de gjentakende høye gasskostnadene ved manuell compounding.

Ved manuell compounding betaler en LP gass for å:

- Samle gebyrer.

- Bytte halvparten av gebyrene til den andre eiendelen.

- Legge de kombinerte gebyrene tilbake i likviditetsposisjonen.

Yield-aggregerere pakker disse transaksjonene over mange brukere. Ved å utføre én transaksjon for hundrevis av brukere, fordeler hvelvet de høye gasskostnadene over gruppen, og reduserer dramatisk den effektive kostnaden for compounding for hver LP. Dette er spesielt viktig på dyre Layer 1-kjeder som Ethereum.

Vurdere kostnaden ved automatisering (gass og plattformgebyrer)

Selv om automatiseringverktøy er kraftige, er de ikke gratis. LPer må ta hensyn til plattformens avgifter når de beregner ekte avkastning:

- Ytelsesgebyrer: Hvelv tar vanligvis en prosent (f.eks. 10–20 %) av avkastningen generert av posisjonen. Dette er gebyret for tjenesten med auto-styring og compounding.

- Styringsgebyrer: Noen plattformer tar et lite årlig gebyr på totale eiendeler låst (TVL), selv om ytelsesgebyrer er vanligere.

Strategisk vurdering: En LP må avgjøre om effektiviteten oppnådd (høyere compoundingfrekvens, lavere gasskostnader gjennom batching, og kontinuerlig gebyrgenerering) oppveier kostnaden ved plattformens ytelsesgebyr. For de fleste konsentrerte V3-posisjoner, spesielt de på høygassnettverk, oppveier verdien av automatisering langt kostnaden.

Risikostyring og sikkerhetsbest practices for avanserte LPer

Å operere som en avansert LP betyr å ta på seg ansvaret som en profesjonell kapitalforvalter. Dette krever nøyehet i sikkerhet og en klar forståelse av finansiell risiko.

Stresstest ditt midlertidige tap-scenario

Før du deploierer noen kapital, bør LPer modellere verste-case midlertidig tap-scenario for det valgte området sitt.

Uttesting: Bestem det forventede IL hvis prisen beveger seg nøyaktig til grensen av ditt valgte område, og sammenlign det tapet mot den forventede gebyrinntekten under den antatte levetiden til posisjonen.

- Tommelregel: Hvis det predikerte IL ved områdets grense overstiger 50 % av din projiserte gebyrinkomst, er området ditt for volatilt eller for trangt for det paret, og du bør utvide det betydelig eller velge en mer stabil eiendel.

- Delta-nøytral sikring: Høyt sofistikerte LPer demper ofte IL-risiko ved å åpne en evig futures-posisjon (en sikring) som motvirker prisendringen til de underliggende eiendelene. Dette er komplekst og introduserer marginrisiko, men det er den ultimate måten å låse inn handelsgebyrer samtidig som volatilitetseksponering fjernes.

Smarte kontraktsrevisjoner og plattformvurdering

Når du bruker desentraliserte protokoller, stoler du på den underliggende koden. Avanserte LPer interagerer ikke bare med DEX-smarte kontrakter (som Uniswap), men også med tredjeparts styringshvelv-smarte kontrakter.

Best practices:

- Se etter revisjoner: Bruk aldri en LP-styringsprotokoll eller DEX som ikke er profesjonelt revidert av anerkjente blockchain-sikkerhetsselskaper (f.eks. CertiK, Trail of Bits).

- Undersøk lockup-perioder: Sørg for at du forstår om hvelvet krever en lockup-periode for kapitalen din. Konsentrert likviditet krever fleksibilitet, så svært rigide lockup-vilkår kan være farlige.

- Sjekk for admin-nøkler: Gå gjennom protokollens dokumentasjon for å bestemme om skaperne beholder administrative nøkler ( Gud-modus) som kan la dem fryse midler eller oppgradere kontrakter uten samtykke fra fellesskapet. Fullstendig desentraliserte, uforanderlige smarte kontrakter er generelt tryggere.

Skatteimplikasjoner av aktiv handel (høste gebyrer)

Aktiv likviditetsprovisjon genererer utallige skattepliktige hendelser som passive LPer ofte overser. Rådfør deg med en skatteekspert kjent med DeFi, men generelt, merk følgende:

- Gebyrhøsting: Når du samler eller høster de tjent handelsgebyrene, regnes den handlingen vanligvis som en skattepliktig inntektsHendelse, verdsatt til markedsprisen på tokenene på tidspunktet for innsamling.

- Rebalanseringsbytter: Ved reranging regnes det nødvendige interne byttet (f.eks. bytte ETH til USDC for å re-entere 50/50-balansen) som en avhending av eiendeler, som resulterer i en realisert kapitalgevinst eller -tap som må spores.

- Compounding: Hvis du bruker et auto-compounding-hvelv, kan den interne compounding-hendelsen også kvalifisere som en skattepliktig hendelse, avhengig av lokale regler.

Å behandle LP-aktiviteter som aktive handelsoperasjoner, i stedet for passiv holding, er avgjørende for finansiell og regulatorisk etterlevelse.

Konklusjon

Skiftet fra passiv V2 til aktiv, konsentrert V3-likviditetsprovisjon representerer en modning av DeFi-landskapet. Mens moderne AMMer tilbyr enestående kapital effektivitet, krever de at LPer utvikler seg fra enkle innskytere til sofistikerte porteføljeforvaltere.

Å mestre avanserte LP-strategier hviler på tre pilarer: nøye analyse (velge det optimale gebyrnivået og paret), aktiv styring (dynamisk rebalansering for å maksimere tid-i-området), og utnytte automatisering (bruke hvelv for å overvinne gasskostnader og compounding-utfordringer).

Ved å anvende disse avanserte teknikkene – forstå din ekte netto APY, stressteste for midlertidig tap, og utnytte smart automatisering – er du posisjonert til å låse opp de høyeste potensielle avkastningene som desentralisert finans har å tilby, og sikre din plass som en smart, profesjonell likviditetsleverandør i den desentraliserte økonomien.