I tiår har det globale finanssystemet operert på et enkelt premiss: sentralisert myndighet. Uansett om du overfører penger, sparer til pensjon eller betaler for varer, er du avhengig av banker, betalingsprosessorer og myndighetsregulatorer som pålitelige mellomledd. Selv om dette systemet har muliggjort global handel, har det også introdusert grunnleggende smertepunkter – risikoer, kostnader, forsinkelser og ekskluderende praksiser – som påvirker milliarder av mennesker verden over.

Hvis du er ny i kryptovalutaverdenen, kan de tekniske detaljene om blockchain og kryptografi virke overveldende. Men før du dykker ned i «hvordan», er det avgjørende å forstå «hvorfor». Hvorfor adopterer millioner av mennesker Bitcoin, og hvorfor kan det være essensielt for din egen finansielle fremtid? Svaret ligger ikke i teknologien, men i å løse de systemiske feilene og ineffektivitetene som plager tradisjonell finans (TradFi).

Denne guiden fokuserer på de praktiske fordelene ved å bruke Bitcoin, og presenterer det som en løsning på reelle økonomiske utfordringer som inflasjon, begrenset tilgang og høye kostnader ved å flytte penger over grenser. Bitcoin er fundamentalt et verktøy for å oppnå finansiell selvstendighet, som lar enkeltpersoner unnslippe smertepunktene ved å stole på sentrale myndigheter med formuen sin.

Verdiets erosjon: Konfrontere inflasjon og pengepolitikk

Den største trusselen mot gjennomsnittspersonens formue er tapet av kjøpekraft over tid. Denne erosjonen er et direkte resultat av inflasjon, et fenomen som sentralbanker ofte håndterer, men sjelden eliminerer.

Den skjulte skatten: Forstå fiat-inflasjon

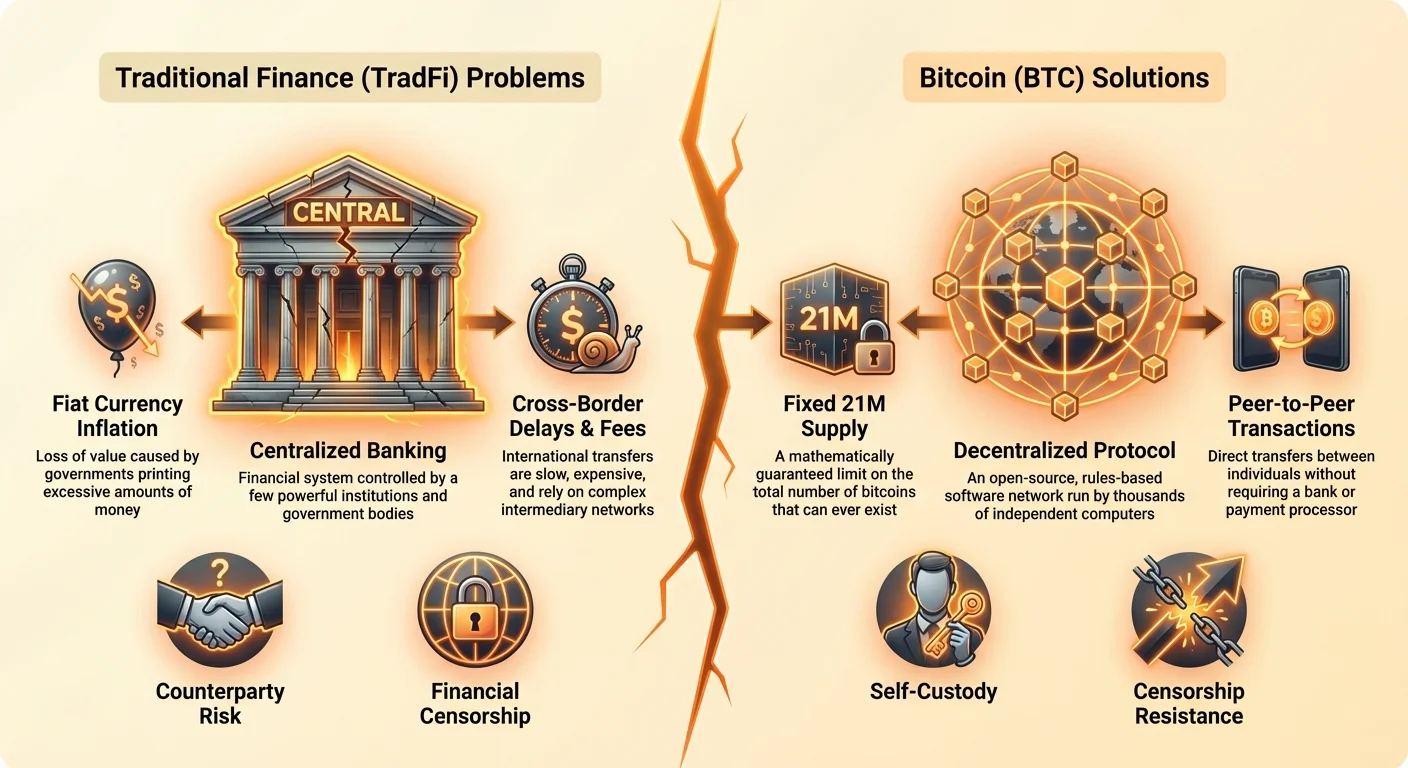

Valutaene som brukes globalt i dag – dollar, euro, yen – er kjent som fiat-valutaer. De er ikke støttet av en fysisk råvare som gull; i stedet stammer verdien deres utelukkende fra myndighetsdekret. Regjeringer og sentralbanker har makten til å skape mer fiat-valuta når de anser det nødvendig, typisk for å stimulere økonomien eller dekke nasjonale gjeld.

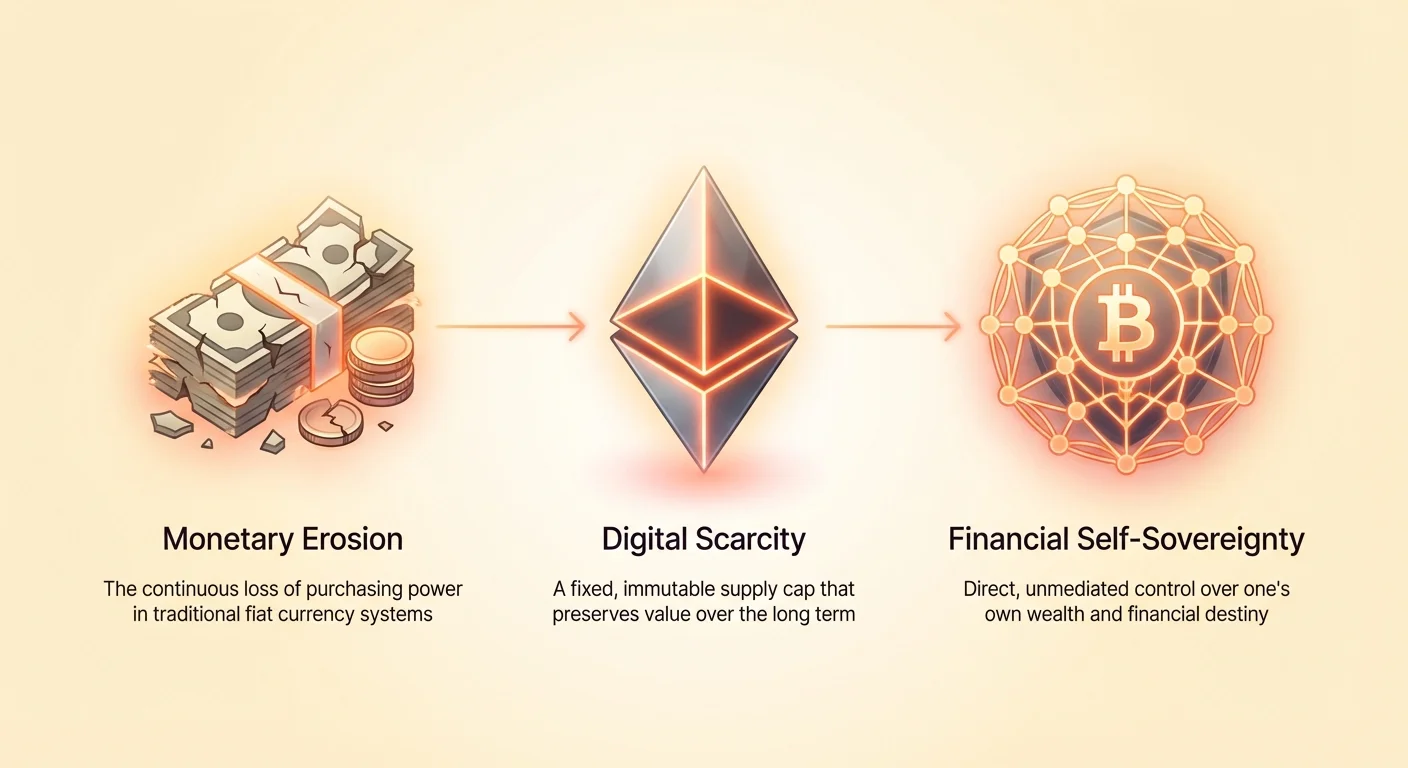

Selv om det å trykke penger høres ut som en rask løsning, har det en alvorlig konsekvens: det øker den totale tilgangen på penger uten å øke tilgangen på varer og tjenester. Dette fortynner verdien av enhver eksisterende enhet av valutaen. For deg betyr dette at sparingene dine kjøper mindre hvert år. Inflasjon fungerer som en «skjult skatt» på kontantholdere, og reduserer stadig levestandarden din hvis lønnen eller investeringene dine ikke overgår raten for pengeutvidelse. Dette langsomme, forutsigbare tapet av kjøpekraft er det primære smertepunktet som leder mange mennesker til å søke eiendeler med forutsigbar knapphet.

Forutsigbar knapphet: Bitcoins faste forsyningsgrense

Et av de mest revolusjonerende konseptene som Bitcoin introduserte, er dens faste og forutsigbare forsyningsskjema. Det vil bare noensinne finnes 21 millioner Bitcoin (BTC). Denne grensen er matematisk håndhevet av koden og kan ikke endres av noen enkelt regjering, bank eller selskap.

Denne egenskapen gjør Bitcoin til det motsatte av fiat-valuta når det gjelder forsyning. Fiat-valuta er elastisk og inflasjonær; Bitcoin er inelastisk og deflasjonær (i forhold til forsyningsskjemaet sitt). Å vite at maksimal forsyning er begrenset, gir en enestående sikkerhet. Når du velger å bruke Bitcoin, velger du en eiendel designet for å bevare verdi over lang tid, og løser direkte smertepunktet med fiat-inflasjon.

Desentralisert kontroll: Fjerne mellomleddet

I det tradisjonelle systemet kontrollerer et håndfull mektige institusjoner de monetære spakene: å sette renter, bestemme reservekrav og avgjøre når penger skal trykkes. Disse beslutningene tas bak lukkede dører, ofte som respons på politisk press eller midlertidige kriser, og de påvirker alle globalt.

Bitcoin opererer uten en sentral styrende enhet. Den drives av et globalt nettverk av datamaskiner (noder). Ingen enkelt enhet kan bestemme å øke forsyningen, reversere en transaksjon eller fryse en konto. Denne desentraliserte strukturen betyr at kontrollen over pengene dine fjernes fra det politiske domenet og plasseres direkte i hendene dine. Dette er kjernen i fordelen med desentralisert penger: det gir et objektivt, regelbasert system i stedet for et subjektivt, tillitsbasert ett. Når du bruker Bitcoin, stoler du på matematikk og kode, ikke feilbare menneskelige institusjoner.

Fri bevegelse: Eliminere finansielle grenser og forsinkelser

I en stadig mer globalisert verden bør det å flytte penger over grenser være enkelt. Likevel forblir internasjonal finans arkaisk, dyr og frustrerende treg. For enkeltpersoner, små bedrifter og spesielt migrantarbeidere som sender remitteringer, utgjør disse gebyrene og forsinkelsene et stort smertepunkt.

Grenseoverskridende overføringer: Billigere og raskere remitteringer

Vurder prosessen med å sende penger internasjonalt gjennom tradisjonelle kanaler, som banker eller pengeoverførings tjenester. Gebyrene kan variere fra 3 % til 10 % av det totale beløpet, og overføringen kan ta flere dager å fullføre, spesielt hvis tidssoner eller helligdager er involvert. Disse kostnadene påvirker uforholdsmessig de som er avhengige av remitteringer (penger sendt hjem av migrantarbeidere), der hvert prosenttap til gebyrer representerer mat, medisin eller skolepenger nektet en familiemedlem.

Bitcoin løser dette ved å behandle enhver transaksjon likt, uavhengig av geografi. Å sende 1000 dollar over gaten eller over et hav involverer den samme grunnleggende prosessen og medfører lave nettverksgebyrer (som varierer basert på nettverkstetthet, men ofte er betydelig mindre enn 5 %). Transaksjonen fullføres på minutter, ikke dager. Denne evnen er grunnen til at bruk av bitcoin er et kraftfullt valg for alle som er engasjert i global handel eller støtter familie i utlandet. Det omgår den trege, proprietære infrastrukturen i det gamle systemet helt.

Løse korresponentbankproblemet

Tradisjonelle internasjonale overføringer er avhengig av et komplekst nettverk av «korresponentbanker» som må opprettholde kontoer med hverandre for å avvikle transaksjoner. Denne strukturen er treg, dyr og krever en høy grad av gjensidig tillit og regulering. Hele prosessen introduserer flere feilpunkter og uklarhet.

Bitcoin eliminerer behovet for dette lagdelte systemet. Bitcoin-nettverket selv er avviklingslaget. I stedet for å sende penger mellom tre forskjellige banker i tre forskjellige land, kringkaster du bare en transaksjon til en enkelt, global hovedbok. Denne forenklingen reduserer dramatisk overhead, fremskynder avviklingstider og, avgjørende, senker kapitalen som kreves for små bedrifter å delta i internasjonal handel.

24/7 tilgjengelighet: Ingen helligdager eller åpningstider

Når prøvde du sist å gjøre en betydelig bankoverføring etter kl. 17 på en fredag? Sjansene er at overføringen ikke fullføres før mandag morgen. Tradisjonelle banker opererer med begrensede åpningstider og overholder nasjonale helligdager, noe som skaper flaskehalser i global handel.

Bitcoin-nettverket er åpent 24 timer i døgnet, 7 dager i uken, 365 dager i året. Det opererer uavhengig av nasjonale grenser, tidssoner og offentlige helligdager. Denne kontinuerlige driften sikrer at likviditet alltid er tilgjengelig og at transaksjoner kan initieres og fullføres når som helst, og tilbyr forutsigbar pålitelighet som tradisjonelle finanssystemer ikke kan matche.

Utfordringen med de ubankede og underbankede

Hevelige 1,4 milliarder voksne verden over er fortsatt «ubanket», noe som betyr at de mangler tilgang til grunnleggende finansielle tjenester som sparekontoer eller kreditt. Millioner flere er «underbanket» og er avhengige av dyre, rovfiskende tjenester som lønnsdagslån eller sjekkkassering. Denne finansielle eksklusjonen er et betydelig økonomisk og sosialt smertepunkt som ofte fanger enkeltpersoner i fattigdom.

Tilgang med smarttelefon: Finansiell inkludering

Tradisjonell banking krever omfattende dokumentasjon (strømregninger, offisielle ID-er, fysiske adresser) som mange mennesker i utviklingsland eller marginaliserte samfunn rett og slett ikke har. Bitcoin og kryptovalutaer krever derimot bare en billig smarttelefon og internettilgang.

En person kan laste ned en ikke-forvaringsplassert lommebok (en programvareapplikasjon) og umiddelbart få tilgang til det globale finanssystemet. Det er ingen skjemaer å fylle ut, ingen minimumsbalanser og ingen bakgrunnssjekker. Dette senker barrieren for inngang dramatisk og tilbyr sikre spare- og transaksjonsmuligheter til enkeltpersoner som tidligere ble ekskludert på grunn av geografisk plassering eller dokumentasjonskrav. For de ubankede er denne overgangen fra finansiell usynlighet til å ha en funksjonell, sikker digital bankkonto en av de mest kraftfulle fordelene med desentralisert penger.

Etablere økonomisk identitet uten myndighets-ID

I mange ustabile eller utviklingsland kan det være umulig å opprettholde pålitelig dokumentasjon. Uten offisiell myndighetsidentifikasjon er det ekstremt vanskelig å etablere en formell økonomisk identitet, noe som hindrer tilgang til lån, forsikring eller formell sysselsetting.

Bitcoin gir en vei til å etablere økonomisk identitet gjennom eierskap av private nøkler (den kryptografiske beviset på eierskap). Selv om dette ikke er en perfekt erstatning for tradisjonell ID, lar det enkeltpersoner delta i digital handel, motta lønn og spare penger sikkert utenfor rekkevidden til ustabile regimers konfiskering. Bitcoin gir enkeltpersoner mulighet til å bygge en digital finansiell historie og fotavtrykk uten å trenge tillatelse fra en byråkratisk myndighet.

Kostnaden ved eksklusjon

Å være ubanket er dyrt. Uten tilgang til bankkontoer må enkeltpersoner stole på fysisk kontanter, noe som gjør dem sårbare for tyveri, eller betale høye gebyrer for å bruke uformelle lånetjenester. Mangelen på spareinfrastruktur betyr at selv små nødutgifter kan destabilisere en families finansielle fremtid.

Bitcoin tilbyr disse enkeltpersonene et alternativ – et robust, globalt akseptert og høyt sikkert digitalt sparemiddel som er lett delbart (du kan eie fraksjoner av en Bitcoin, kjent som Satoshis) og krever nesten null vedlikeholdsgebyrer. Det forvandler en mobiltelefon fra et kommunikasjonsverktøy til en finansiell enhet som er i stand til å engasjere seg i den globale digitale økonomien.

Beskyttelse og personvern: Sikre formuen din mot beslag

I en verden preget av økende politisk volatilitet og raske endringer i regulering, er evnen til å beskytte eiendeler mot vilkårlig beslag eller sensur avgjørende. Tradisjonelle finansielle eiendeler er fundamentalt utsatt for «motpart-risiko» – risikoen for at enheten som holder pengene dine (banken eller betalingsprosessoren) mislykkes, fryser kontoen din eller får ordre fra en regjering om å konfiskere midlene dine.

Sensurmotstand: Kraften i selvforvaltning

Smertepunktet med sentral kontroll er at enhver sentral myndighet – en bank, et selskap eller en regjering – kan bestemme å fryse eiendelene dine eller blokkere en transaksjon. Dette er kjent som finansiell sensur. Uansett om det skyldes sanksjoner, politisk dissens eller enkel feil, blir kontoer rutinemessig begrenset.

Bitcoin er sensurmotstandsdyktig fordi det ikke holdes eller forvaltes av et mellomledd. Når du holder Bitcoin i en selvforvaltet lommebok (som betyr at du kontrollerer de private nøklene), kan ingen bank, selskap eller regjering fysisk stoppe deg fra å bruke, motta eller holde midlene dine. Transaksjonen kan være registrert på en offentlig hovedbok, men kontrollen over utgiftsnøkkelen forblir utelukkende hos eieren. Dette er en av de grunnleggende fordelene med desentralisert penger: det tilbyr absolutt kontroll over din private eiendom.

Redusere motpart-risiko (prinsippet «Ikke dine nøkler» )

Den finansielle krisen i 2008 fremhevet den immense motpart-risikoen i banksystemet. Når banker mislykkes, er innskudd avhengige av myndighetsgarantier (som FDIC-forsikring i USA) for å gjenvinne midlene sine.

Å bruke Bitcoin riktig lar deg eliminere motpart-risiko helt. Når Bitcoin holdes i en lommebok der du besitter de private nøklene, flyttes risikoen for mislykkelse fra en sentralisert institusjon til brukerens personlige sikkerhetspraksiser. Denne overgangen fra «å stole på en bank» til «å stole på deg selv» er kjernkonseptet i selvforvaltning og gir et uten sidestykke nivå av sikkerhet mot institusjonell kollaps eller innblanding.

Beskytte eiendeler i kriser eller politisk ustabilitet

For de som lever under autoritære regimer eller i regioner med hyperinflasjon eller politisk omveltning, er det farlig å holde all formue i lokale banker eller lokal fiat-valuta. Regjeringer i ustabile situasjoner tyr ofte til kapitalKontroller, valutadevaluering eller rent beslag av eiendeler.

Bitcoin tilbyr en livline. Fordi det er desentralisert og ikke-fysisk, kan formue lagret i Bitcoin bæres over grenser ved bare å memorere en 12- eller 24-ords seed-frase (nøkkelen til lommeboken). Denne portabiliteten og motstandsdyktigheten mot beslag gjør Bitcoin til et essensielt verktøy for flyktninger, politiske dissidenter og alle som søker en trygg, sikker oppbevaring av verdi som ikke kan konfiskeres lett, og løser det ultimate finansielle smertepunktet: tapet av eiendomsrettigheter.

Bitcoin som en ny standard for den digitale økonomien

Mens mange nærmer seg Bitcoin primært som et investeringsmiddel (som løser smertepunktet med inflasjon), ligger dens sanne langsiktige betydning i å etablere en ny, open-source protokoll for verdioverføring som paralleller den revolusjonerende effekten av internettprotokollen (TCP/IP) for informasjonsöverføring.

Programmerbare penger og innovasjon

Bitcoin er mer enn bare en digital valuta; det er et grunnlagslag som komplekse finansielle tjenester kan bygges på – ofte kalt programmerbare penger. Den underliggende teknologien, blockchain, tillater lag av innovasjon som løser ytterligere kompleksitets-smertepunkter.

For eksempel løser Lightning Network, bygget oppå Bitcoin, det mindre smertepunktet med transaksjonshastighet og høye gebyrer under perioder med nettverkstetthet, og tillater øyeblikkelige, høyt volum-mikrobetalinger. Denne lagdelte tilnærmingen muliggjør at Bitcoin fungerer både som et tregt, sikkert avviklingslag (som å overføre store summer mellom kontinenter) og som en rask, billig betalings-skinne (som å kjøpe en kaffe). Denne fleksibiliteten letter fremtidig finansiell innovasjon som er iboende tillitsløs og open-source.

Gjennomsiktighet gjennom den offentlige hovedboken

Mens Bitcoin gir individuell kontroll over midler, oppnår den sikkerheten gjennom radikal gjennomsiktighet. Hver eneste transaksjon som noensinne er gjort, er registrert på den offentlige, uforanderlige hovedboken (blockchain). Dette løser de tradisjonelle smertepunktene med uklarhet og skjult risiko som kjennetegner fraksjonell reservbankvirksomhet og derivatmarkeder.

Alle kan revidere den totale forsyningen av Bitcoin (verifisere 21 millioner-grensen) og se flyten av midler over nettverket. Mens identitetene til lommebokeierne er pseudonyme (kjent bare ved deres offentlige adresse), er transaksjonsintegriteten fullt gjennomsiktig. Dette nivået av revisjonsmulighet gir et robust forsvar mot svindel og korrupsjon innenfor systemet selv, og tilbyr sikkerhet som fiat-systemer mangler.

En ny definisjon av digital eiendom

Til syvende og sist løser Bitcoin det moderne digitale smertepunktet med å definere og kontrollere knapphet i det digitale riket. Før Bitcoin kunne digitale elementer – enten penger, sanger eller dokumenter – lett kopieres og dupliseres. Dette gjorde ekte digital eierskap umulig.

Bitcoin introduserte et system som matematisk håndhever digital knapphet. Når du eier en Bitcoin, besitter du den eneste kryptografiske nøkkelen som tillater at den spesifikke enheten av verdi beveger seg. Denne evnen har dype implikasjoner for digitale rettigheter, intellektuell eiendom og etablering av grunnlaget for alle fremtidige digitale eiendeler. Det forvandler digital data fra en uendelig reproduserbar ressurs til unik, selv eid eiendom.

Konklusjon: Veien til selvstendighet

Beslutningen om å utforske Bitcoin drives ofte av en grunnleggende misnøye med status quo. Uansett om du er bekymret for at sparingene dine blir erodert av inflasjon, frustrert over høye gebyrer og trege overføringer, eller bekymret for finansiell tilgang i en ustabil verden, tilbyr Bitcoin konkrete, matematiske løsninger.

Bitcoin er viktig nå fordi det er det første bredt adopterte systemet som lar enkeltpersoner melde seg ut av det sentraliserte, tillitsbaserte finanssystemet og overgå til et åpent, regelbasert system. Det gir inflasjonsmotstand gjennom absolutt knapphet, muliggjør grenseoverskridende og billige transaksjoner, garanterer finansiell tilgang uavhengig av identitet, og beskytter formue mot beslag gjennom selvforvaltning.

Å forstå disse «hvorforene» er det essensielle første steget på Crypto Roadmap. Når motivasjonene er klare, er det neste logiske steget å forstå systemets mekanikk: hva en Bitcoin (eller en Sat) egentlig er, hvordan nettverket opererer, og viktigst av alt, hvordan du trygt sikrer ditt første stykke digitale eiendom.