Velkommen til den konkurranseutsatte verdenen av kryptoarbitrasje. Selv om det grunnleggende konseptet – å kjøpe en eiendel lavt på ett sted og umiddelbart selge den høyere på et annet – høres bedragersk enkelt ut, krever det mer enn bare å oppdage en prisforskjell for å oppnå konsekvent fortjeneste. I dagens hypereffektive kryptovalutamarkeder avhenger suksess utelukkende av hastighet og robust infrastruktur.

Denne guiden går lenger enn enkle definisjoner av arbitrasjeboter. Vi vil fokusere på de tekniske kravene, logistiske hindringene og infrastrukturelle kravene som er nødvendige for å drive med lavlatens tverrbørs-utførelse. Dette er forskjellen mellom å oppdage en lønnsom mulighet og å ha den teknologiske kapasiteten til å utføre handelen før noen andre gjør det. For seriøse detaljhandlere som sikter på å operere i denne konkurranseutsatte nisjen, er forståelse av API-begrensninger, håndtering av tjenerlatens og strategisk kapitalallokering de virkelige ferdighetene som kreves for suksess.

Forstå kryptoarbitrasje: Hva prøver vi å gjøre?

Arbitrasje er handlingen der man samtidig kjøper og selger en eiendel i forskjellige markeder for å tjene på en midlertidig prisforskjell. I det svært fragmenterte kryptovalutalandskapet, hvor tusenvis av eiendeler handles på tvers av dusinvis av forskjellige børser globalt (slik som Coinbase, Kraken, Bitget, osv.), oppstår disse prisforskjellene konstant. Utfordringen er imidlertid å utføre handlene før markedet korrigerer seg selv, noe som ofte skjer i løpet av millisekunder.

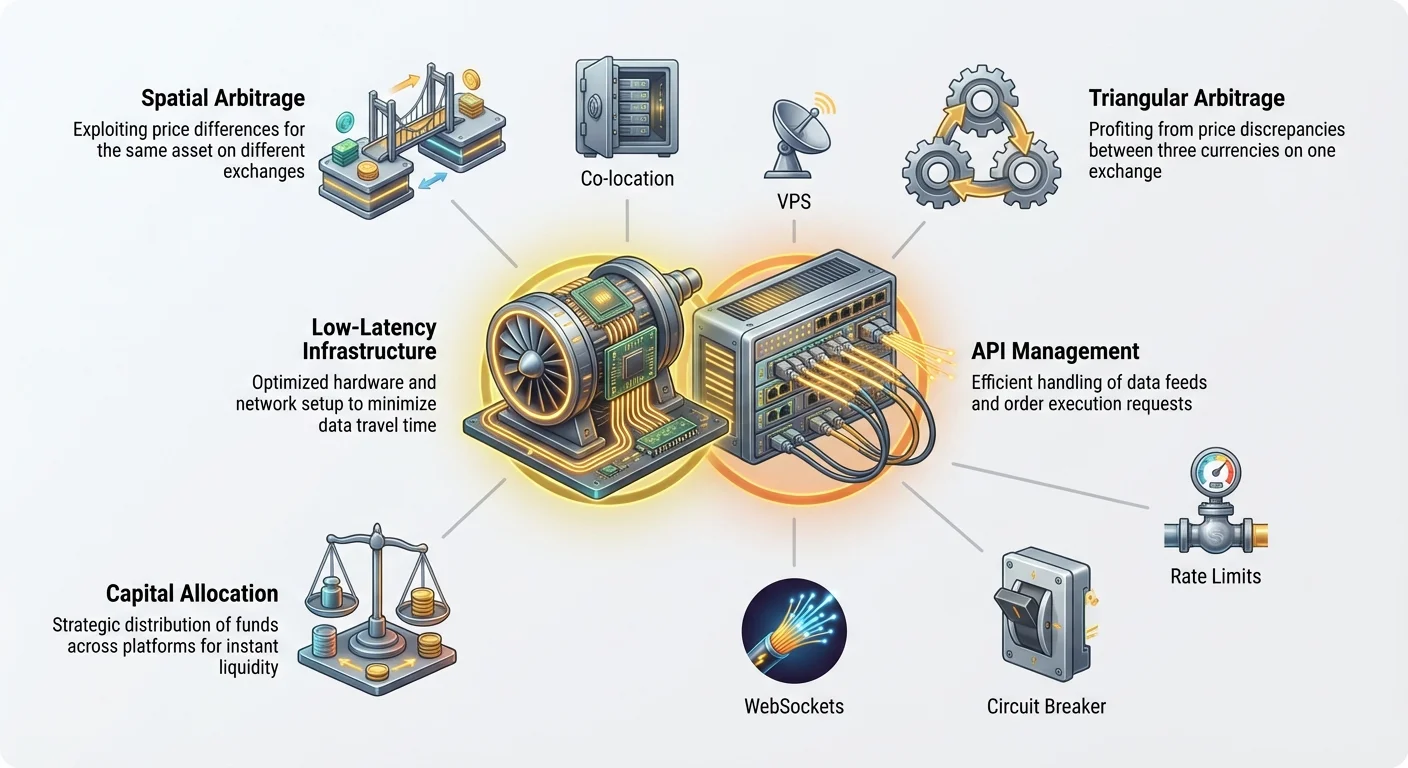

Romlig (tverrbørs-) arbitrasje

Romlig arbitrasje, også kjent som tverrbørs-arbitrasje, er den vanligste og konseptuelt enkleste formen. Den innebærer å identifisere den samme eiendelen (f.eks. Bitcoin, eller BTC) som handles til en litt annen pris på to forskjellige børser.

Eksempel på brukstilfelle: Anta at BTC handles til $60,000 på Exchange A (en stor global plattform) og samtidig handles til $60,015 på Exchange B (en mindre regional plattform). Den romlige arbitrasjemuligheten er forskjellen på $15.

- Systemet sender umiddelbart en kjøpsordre for 1 BTC på Exchange A til $60,000.

- Systemet sender umiddelbart en salgsordre for 1 BTC på Exchange B til $60,015.

Bruttofortjenesten er $15 (minus handelsgebyrer og nettverksoverføringskostnader). Siden denne prisforskjellen er umiddelbart synlig for alle automatiserte systemer, er tidsvinduet for utførelse ekstremt stramt – ofte brøkdeler av et sekund. Dette nødvendiggjør behovet for lavlatens-infrastruktur.

Triangulær arbitrasje

Triangulær arbitrasje er mer kompleks, da den utnytter prisinkonsistenser mellom tre forskjellige valutapar på den samme børsen. I stedet for å flytte eiendeler mellom plattformer, utfører boten en rask kjede av tre handler som går tilbake til start-eiendelen.

Eksempel på brukstilfelle (ved bruk av USD som startvaluta):

- Handel 1: Bruk USD til å kjøpe BTC (f.eks. $100,000 kjøper 1 BTC).

- Trade 2: Bruk BTC til å kjøpe ETH (f.eks. 1 BTC kjøper 15 ETH).

- Trade 3: Bruk ETH til å selge tilbake for USD (f.eks. 15 ETH selges for $100,100 USD).

Hvis den opprinnelige kostnaden var $100,000 og den endelige avkastningen er $100,100, er fortjenesten $100. Hele denne sløyfen må fullføres øyeblikkelig for å fange den korte ineffektiviteten før børsens interne mekanismer korrigerer prissettingen. Siden alle tre handlene skjer på samme børs, er denne strategien mindre avhengig av ekstern nettverkshastighet, men sterkt avhengig av API-et og ordredybden til den ene børsen som brukes.

Hvorfor hastighet er den eneste fordelen

I ethvert arbitrasjescenario er eksistensen av fortjeneste flyktig. Så snart en prisforskjell dukker opp, jobber to krefter umiddelbart med å eliminere den:

- Andre boter: Høyt optimaliserte, profesjonelle handelssystemer skanner konstant de samme markedene. De opererer på raskere infrastruktur og utfører ordre raskere enn den gjennomsnittlige detaljhandleren.

- Markedseffektivitet: Kjøpspresset på den billigere børsen og salgspresset på den dyrere børsen skyver raskt prisene tilbake i samsvar.

I det øyeblikket du identifiserer en mulighet på $15, har profesjonelle systemer sannsynligvis allerede oppdaget og begynt å lukke den. Hvis utførelsestiden din er 100 millisekunder og deres er 50 millisekunder, vil du ankomme for sent, potensielt unnlate å utføre handelen din til målprisen, eller verre, pådra deg et tap på grunn av slippage (utførelse til en dårligere pris enn forventet). Derfor er infrastrukturoptimalisering ikke valgfritt – det er forutsetningen for levedyktighet.

Kjerne-utfordringen: Håndtering av latens

Latens, enkelt definert, er forsinkelse. I handelssammenheng er det tiden det tar for informasjon å reise fra børsens tjener til handelssystemet ditt, og tiden det tar for din handelsordre å reise tilbake til børsen. Å minimere denne forsinkelsen er den desidert viktigste faktoren for lavlatens-arbitrasje.

Definere latens i handel

Vi bekymrer oss primært for tre typer latens:

- Datalatens: Tiden det tar for en prisoppdatering (en ny handel eller ordrebokendring) å forlate børsen og ankomme datamaskinen din. Hvis børsprisen er $60,015 men du bare mottar den oppdateringen 50 millisekunder for sent, kan muligheten allerede være borte.

- Nettverkslatens: Den fysiske tiden det tar for data å reise over internettkablene (fra ruteren din, gjennom ISP-en din, og over kontinenter til børsens datasenter).

- Utførelseslatens: Tiden det tar for handelssystemet ditt å behandle de innkommende dataene, beregne arbitrasje-fortjenesten, konstruere kjøps-/salgsordrene, og sende dem tilbake til børsen for fylling.

For romlig arbitrasje er nettverkslatens mellom to geografisk fjerne børser ofte den største hindringen. For eksempel, hvis én børs er vert i New York og en annen i Singapore, kan den fysiske reisetiden for data lett overstige 150-200 millisekunder, noe som gjør lavlatens-arbitrasje nesten umulig uten dedikert nettverksinfrastruktur.

Samlokalisering og tjenernærhet (Idealet)

Den absolutte standarden for lavlatens-handel er samlokalisering. Dette betyr å huse handelstjenerne dine i det samme fysiske datasenteret som børsens tjenere.

Hvorfor samlokalisering er viktig: Hvis tjeneren din er i samme bygning som børsens tjener, reiser signalet bare få meter i stedet for hundrevis eller tusenvis av mil. Dette reduserer nettverkslatensen fra titalls millisekunder (ms) til ensifrede eller sub-millisekundhastigheter.

Mens store børser ofte reserverer samlokaliseringsmuligheter for store institusjonelle klienter, må detaljhandleren gjenskape denne fordelen så nært som mulig ved hjelp av skydatabehandlingsinfrastruktur.

Nettverksoptimalisering for detaljhandlere

Siden full samlokalisering generelt er utenfor rekkevidde for nybegynnere, må detaljhandelsarbitrasjehandlere bruke Virtuelle Private Tjenere (VPS) strategisk plassert i nærheten av børsens datasentre.

Beste praksis for valg av VPS:

- Geografisk målretting: Identifiser de fysiske plasseringene til tjenerne for mål-børsene dine. Hvis Exchange A er kjent for å bruke et AWS datasenter i Virginia og Exchange B bruker et Google Cloud senter i London, trenger du å kjøpe høyytelses VPS-instanser i begge lokasjoner.

- Dedikerte ressurser: Unngå billig, delt hosting. Lavlatens-systemer krever dedikerte CPU-kjerner og garantert båndbredde. Delte ressurser kan introdusere «jitter» – inkonsekvente behandlingsforsinkelser – som er fatalt for arbitrasjelønnsomhet.

- Minimalt antall hopp: Bruk nettverksverktøy (som

pingellertraceroute) for å sjekke banen data tar fra din VPS til børsens API-endepunkt. Færre hopp (færre rutere og mellomtjenester) tilsvarer lavere latens. Velg VPS-leverandører kjent for høykvalitets nettverksryggrad. - Valg av operativsystem: Linux-distribusjoner (som Ubuntu eller Debian) er standard for handelsboter på grunn av deres lave operativsystemoverhead sammenlignet med Windows, som kan legge til unødvendig behandlingsforsinkelse (latens) til utførelsesmodulen.

Handlingsrettet tips: Selv om du opererer fra hjemmedatamaskinen din, må du koble direkte til VPS-instansene. Boten må kjøre 24/7 på VPS-en, ikke på den bærbare datamaskinen din, for å sikre kontinuerlig, høyhastighetsforbindelse direkte til børsene.

Bygge kommunikasjonsryggraden: API-håndtering

Etter å ha sikret minimal fysisk avstand (latens), er det neste kritiske trinnet å etablere den raskeste og mest pålitelige kommunikasjonsveien til børsene. Dette gjøres utelukkende gjennom Application Programming Interfaces (API-er). API-et fungerer som den digitale kelneren som tar imot ordrene dine (handler) og gir deg menyen (prisdata).

Forstå REST vs. WebSocket-feeds

Børser tilbyr vanligvis to hovedmetoder for å samhandle med systemene deres, og det er avgjørende å forstå forskjellen for lavlatens-handel:

1. REST (Representational State Transfer)

- Hvordan det fungerer: Dette er en tradisjonell forespørsel-respons-modell, lik lasting av en nettside. Du sender en spesifikk forespørsel (f.eks. «Hva er gjeldende BTC-pris?») og børsen sender et statisk svar.

- Brukstilfelle: Ideelt for å sjekke kontosaldoer, initiere innskudd/uttak, eller sende enkeltstående, ikke-tidskritiske ordre.

- Latensproblem: Hver REST-forespørsel krever initiering av en ny forbindelse og venting på full respons. Dette ekstra overhodet gjør det for tregt for sanntidspriskontroll nødvendig for arbitrasje.

2. WebSocket-feeds

- Hvordan det fungerer: Dette etablerer en vedvarende, åpen forbindelse mellom tjeneren din og børsens tjener. I stedet for at du stadig spør om oppdateringer, skyver børsen sanntids prisendringer (ordrebokoppdateringer, fullførte handler) til systemet ditt umiddelbart.

- Brukstilfelle: Essensielt for arbitrasje. WebSockets gir den laveste datalatensen, og leverer prisfeeds idet de skjer.

- Beste praksis: Din dataaggregeringsmotor (skanneren) må bruke WebSockets for å overvåke ordrebøkene til alle mål-børser samtidig.

Håndtering av API-hastighetsbegrensninger (Rate Limits)

Hver børs pålegger hastighetsbegrensninger – et tak på hvor mange forespørsler (API-kall) systemet ditt kan sende innenfor et spesifikt tidsvindu (f.eks. 60 forespørsler per sekund). Disse grensene er utformet for å forhindre ondsinnede denial-of-service (DDoS)-angrep og sikre rettferdig tilgang for alle brukere.

Faren ved hastighetsbegrensninger: Hvis boten din treffer hastighetsbegrensningen, vil børsen midlertidig svarteliste IP-adressen din eller strupe tilkoblingen din, noe som betyr at du ikke kan sende eller motta prisoppdateringer eller utførelsesordre. Dette er ødeleggende for en arbitrasjestrategi hvor hvert sekund teller. Hvis du er halvveis i en utførelse og blir hastighetsbegrenset, vil markedet bevege seg mot deg, noe som resulterer i et garantert tap.

Strategier for avbøting:

- Prioritering og kø: Ikke spam API-et. Implementer et sofistikert køsystem som kun sender essensielle forespørsler (hovedsakelig utførelsesordre). Priskontroll bør stole nesten utelukkende på den ikke-hastighetsbegrensede WebSocket-strømmen.

- Parallell behandling (forsiktig): Mens arbitrasje krever samtidige handlinger på flere børser, vær forsiktig så du ikke oppretter for mange samtidige tråder til én enkelt børs sitt API, som kan forveksles med et DDoS-angrep.

- Overvåk headere: Børser sender tilbake HTTP-headere som eksplisitt angir hvor mange forespørsler du har igjen før du treffer grensen. Infrastrukturen din må konstant lese disse headerne og dynamisk senke hastigheten eller sette ikke-kritiske oppgaver på pause hvis grensen nærmes.

API-nøkkelsikkerhet og beste praksis

API-nøklene dine gir boten din full kontroll over børs-kontoene dine, inkludert muligheten til å handle og, noen ganger, ta ut midler. Sikkerhet av disse nøklene er avgjørende.

- Prinsippet om minst privilegium: Når du genererer API-nøkler på børsen (f.eks. Coinbase eller Kraken), aktiver kun de nødvendige tillatelsene: lesing av kontodata og handel. Aktiver aldri uttakstillatelser med mindre det er absolutt nødvendig for din spesifikke strategi, da dette reduserer risikoen betydelig hvis boten eller tjeneren din blir kompromittert.

- Sikker lagring: API-nøkler skal aldri lagres i ren tekst eller hardkodes direkte inn i botens kildekode. Bruk sikre miljøvariabler, krypterte nøkkelhvelv eller dedikerte nøkkeladministrasjonstjenester.

- Dedikerte nøkler: Bruk unike API-nøkler for hver børs og for hver strategi. Hvis én nøkkel blir kompromittert, kan du tilbakekalle den uten å påvirke tilgangen din til andre plattformer.

- IP-hvitelisting: Hvis børsen tillater det, konfigurer API-nøklene dine slik at de kun kan brukes fra de statiske IP-adressene til dine valgte VPS-instanser. Hvis en hacker stjeler nøkkelen, vil de fortsatt ikke kunne bruke den med mindre de også opererer fra din godkjente tjenerplassering.

Infrastrukturdesign: Komponenter i et arbitrasjesystem

Å gå fra et enkelt skript til et arbitrasjesystem av produksjonskvalitet krever arkitektur av tre distinkte, men sammenkoblede, funksjonelle komponenter.

1. Dataaggregeringsmotor (Skanneren)

Denne komponenten er ansvarlig for å samle og normalisere sanntids markedsdata fra alle tilkoblede børser. Det er systemets øyne og ører.

- Funksjon: Kobles via WebSockets til Exchange A, Exchange B, Exchange C, osv., og trekker samtidig ordrebokdata (bud og spørsmål), fullført handelshistorikk og kontosaldoer.

- Normalisering: Ulike børser strukturerer dataene sine forskjellig. Skanneren må umiddelbart oversette alle innkommende prisfeeds til et standardisert format (f.eks. bruk alltid en pris med fem desimaler, bruk alltid symbolet BTC/USD) slik at Beslutningsmotoren kan sammenligne dem rettferdig.

- Latens-overvåking: Skanneren bør også måle sin egen datalatens – tiden som har gått mellom at en børs publiserer en prisendring og øyeblikket endringen behandles av Skanneren. Høy latens her indikerer et nettverks- eller VPS-problem som krever oppmerksomhet.

2. Beslutningsmotor (Hjernen)

Denne komponenten tar de normaliserte dataene fra Skanneren og kjører proprietær logikk for å identifisere og bekrefte lønnsomme arbitrasjemuligheter.

- Logikkutførelse: Denne motoren kjører konstant komplekse beregninger, sammenligner priser på tvers av børser (romlig arbitrasje) eller på tvers av tre par på én børs (triangulær arbitrasje).

- Fortjenesteterskel: Den bestemmer om bruttofortjenestemarginen (prisforskjellen) overstiger den nødvendige Break-Even Threshold (nullpunktsterskelen). Denne terskelen må inkludere alle kjente kostnader: handelsgebyrer, potensielle uttaksgebyrer og en buffer for slippage. Hvis fortjenesten er $15, men gebyrene er $16, blir muligheten umiddelbart forkastet.

- Samtidighetskontroll: For tverrbørs-arbitrasje må Beslutningsmotoren bekrefte at tilstrekkelig likviditet (nok volum i ordreboken) eksisterer på både kjøpsbørsen og salgsbørsen for å fylle den nødvendige ordrestørrelsen umiddelbart.

3. Utførelsesmodul (Hendene)

Når Beslutningsmotoren bekrefter en levedyktig mulighet over fortjenesteterskelen, tar Utførelsesmodulen over. Denne komponenten er designet for hastighet og pålitelighet.

- Samtidig ordreplassering: Utførelsesmodulen må avfyre kjøpsordren på Exchange A og salgsordren på Exchange B så nært samtidig som mulig (en prosess kjent som «atomisk utførelse» i høyfrekvensverdenen).

- Valg av ordretype: For arbitrasje brukes vanligvis markedsordre fordi hastighet prioriteres over prisssikkerhet. Imidlertid kan bruk av limit-ordre litt utenfor markedsprisen noen ganger redusere gebyrer hvis utførelseshastigheten ikke er absolutt kritisk. De fleste lavlatens-systemer velger markedsordre som standard for garantert, rask fylling.

- Feilsikring og feilhåndtering: Dette er uten tvil den mest komplekse delen. Hvis kjøpsordren fylles, men salgsordren mislykkes (på grunn av latens, hastighetsbegrensning eller markedsbevegelse), sitter systemet igjen med eiendelen og er utsatt for markedsrisiko. Utførelsesmodulen må ha umiddelbare protokoller for å kansellere den gjenværende ordren og potensielt utføre en risikoreduserende handel for å gå ut av posisjonen raskt og minimere tap.

Den logistiske utfordringen: Kapitalallokering

Selv med den raskeste infrastrukturen og de sikreste API-ene, er et arbitrasjesystem ubrukelig hvis kapitalen ikke er posisjonert riktig. Den største vanskeligheten med romlig arbitrasje er at du trenger midler klare til å utføre handler umiddelbart på alle mål-børser.

Balansere midler på tvers av flere børser

Arbitrasje krever at kapitalen er inaktiv og venter på en mulighet. Du trenger midler på «lav»-siden for å kjøpe og midler på «høy»-siden for å selge.

Dilemmaet med tverrbørs-kapital: Anta at du målretter BTC/USD-arbitrasje mellom Coinbase og Kraken. Du må ha:

- USD tilgjengelig på Coinbase for å kjøpe BTC.

- BTC tilgjengelig på Kraken for å selge for USD.

Hvis en mulighet snur (Kraken blir den billigere kilden), trenger du umiddelbart:

- BTC tilgjengelig på Coinbase for å selge.

- USD tilgjengelig på Kraken for å kjøpe.

Dette betyr at du må opprettholde en balansert beholdning av både fiat/stablecoins (som USD eller USDT) og mål-kryptovalutaen (som BTC eller ETH) på tvers av alle deltakende børser.

Løsning: Automatisert kapitalrebalansering

Et modent arbitrasjesystem inkluderer en undermodul dedikert til kapitalrebalansering. Etter en lønnsom sekvens, er nettoresultatet en ujevn fordeling av eiendeler (f.eks. mer USD på Kraken, mindre BTC på Coinbase).

- Manuell rebalansering: Hvis fortjenestemarginen tillater det, må systemet initiere kryptovalutaoverføringer (BTC, ETH, eller noen ganger stablecoins) mellom børsene for å gjenopprette den balanserte beholdningen, som forberedelse til neste handel.

- Stablecoin-preferanse: Overføringer ved bruk av høyhastighets stablecoins med lave gebyrer (f.eks. USDC eller USDT på lavgebyrnettverk som Solana eller Polygon, hvis støttet av børsene) foretrekkes ofte for rebalansering, da de minimerer volatilitetsrisiko under overføringstiden.

Håndtering av transaksjons- og uttaksgebyrer

Mens bruttofortjenesten fra en arbitrasjehandel kan virke tiltalende, kan gebyrer raskt tære på marginen. En bruttofortjeneste på $15 forsvinner raskt hvis handelsgebyrene er $5 (kjøp) + $5 (salg), og etterlater bare $5.

- Handelsgebyrer: Mange børser rangerer gebyrene sine basert på handelsvolum. Et seriøst arbitrasjeoppsett bør sikte på høye volumnivåer («Maker-Taker»-gebyrer) for å minimere kostnad per handel. Din Beslutningsmotor må inkludere din spesifikke børsgebyrstruktur i sine fortjenesteberegninger.

- Uttaksgebyrer: Når rebalansering av kapital påløper uttaks- og nettverksgebyrer (gassgebyrer). Siden disse gebyrene kan være betydelige (spesielt for Ethereum-baserte tokens), må rebalansering kun skje når den akkumulerte fortjenesten er betydelig større enn kostnaden for overføringen. Dette betyr ofte å kjøre mange små handler for å bygge opp nok fortjeneste før man bruker den på en rebalanseringsoverføring.

Viktigheten av likviditet

Likviditet refererer til hvor enkelt en eiendel kan kjøpes eller selges uten å påvirke prisen. For arbitrasje er høy likviditet ikke-omsettelig.

Hvis du prøver å utføre en handel på en børs med lav likviditet, kan din store markedsordre umiddelbart «spise opp» alt tilgjengelig volum til den annonserte prisen, og tvinge resten av ordren din til å bli utført til dårligere priser (slippage).

- Risiko: Denne slippagen eliminerer arbitrasjefortjenesten og kan til og med forårsake et nettotap.

- Avbøting: Beslutningsmotoren må alltid sjekke dybden av ordreboken (volumet tilgjengelig på de nåværende prisnivåene) på begge sider av handelen. Hvis det tilgjengelige volumet er mindre enn din tiltenkte handelsstørrelse, bør muligheten ignoreres, uavhengig av den observerte prisforskjellen. Fokuser arbitrasjeinnsatsen kun på high-volume, topp-tier centralized exchanges (CEXs) der dybden er pålitelig til stede.

Sikkerhet og risikoreduksjon

Drift av automatiserte systemer som har direkte kontroll over betydelig kapital på tvers av flere sentraliserte plattformer, introduserer alvorlige sikkerhetsrisikoer. En enkelt sårbarhet kan føre til katastrofalt tap.

Sikker koding og miljøpraksis

Sikkerhet må bygges inn i infrastrukturen fra dag én.

- Isolasjon: Produksjonsmiljøet (VPS-en som huser det levende handelssystemet) skal være fullstendig isolert fra utviklings- eller personlige maskiner.

- Brannmurkonfigurasjon: Konfigurer VPS-brannmuren (f.eks.

ufwpå Linux) til eksplisitt å tillate kun utgående forbindelser til de hvitelistede børs-API-domenene, og inngående forbindelser kun fra din sikre administrasjons-IP (f.eks. IP-en til hjemmekontoret ditt). Blokker alle andre unødvendige porter. - Regelmessige revisjoner: Bruk eksterne biblioteker og rammeverk (som Python’s CCXT library) som er godt testet for tilkobling til børs-API-er, i stedet for å prøve å bygge API-koblinger fra bunnen av. Oppdater regelmessig alle systemavhengigheter for å lappe kjente sårbarheter.

- Logging: Implementer detaljert, ikke-sensitiv logging. Registrer hver beslutning tatt av systemet (hvorfor en handel ble utført, hvorfor den ble avvist, latensmålinger), men logg aldri API-nøkler, hemmeligheter eller sensitive legitimasjonsdetaljer.

Implementering av feilsikringer og strømbrytere (Circuit Breakers)

Automatiserte systemer kan, og vil til slutt, møte uforutsette feil, programfeil eller ekstreme markedsforhold. Et ansvarlig system må ha mekanismer for å forhindre løpske tap.

1. Strømbryteren

Strømbryteren er det ultimate sikkerhetsnettet. Det er et stykke kode som, når spesifikke betingelser er oppfylt, umiddelbart stopper all handelsaktivitet, kansellerer åpne ordre og varsler operatøren.

Utløsere for strømbryteren:

- Maksimalt daglig tap: Hvis systemets løpende P&L (resultat) overstiger en forhåndsinnstilt daglig grense (f.eks. å miste mer enn 2% av total kapital), stenges systemet ned.

- Overdreven feil: Hvis systemet mottar et høyt volum av ubehandlede API-feil (f.eks. hastighetsbegrensningsfeil eller utførelsesfeil) innenfor en kort tidsramme, noe som indikerer et systemisk problem.

- Tilkoblingstap: Hvis systemet mister tilkoblingen til en eller flere kritiske WebSockets i mer enn 60 sekunder.

2. Posisjonsgrenser

Pålegg alltid strenge grenser for maksimal størrelse på en enkelt handel og maksimal nettoeksponering (total beholdt eiendelsverdi) til enhver tid. Dette sikrer at selv en katastrofal feil bare påvirker en del av kapitalen, ikke hele porteføljen.

Beskytte API-nøklene og legitimasjonsdetaljene dine

Som kort diskutert i API-seksjonen, er nøkkelhåndtering avgjørende. Vurder å bruke krypterte volumer eller spesialiserte verktøy for hemmelighetsadministrasjon (som HashiCorp Vault) for å sikre at selv om den underliggende VPS-en blir brutt, kan angriperen ikke umiddelbart få tilgang til de rå legitimasjonsdetaljene som trengs for å stjele midler eller utføre ondsinnede handler.

Beste praksis: Bruk tofaktorautentisering (2FA) der det er mulig, selv for skrivebeskyttet tilgang til børs-kontoene dine, og sørg for at 2FA-metoden ikke er knyttet til tjeneren som kjører boten.

Konklusjon: Kappløpet mot null fortjeneste

Jakten på lavlatens-arbitrasje er en kontinuerlig kamp om marginale fordeler. Selv om konseptet med å kjøpe lavt og selge høyt er intuitivt, krever utførelsen et dypt engasjement for teknologisk infrastruktur og streng logistikk.

For nybegynneren kommer suksess i denne nisjen ikke fra å finne en «magisk bot». Det kommer fra å mestre latensoptimalisering, pliktoppfyllende håndtering av API-interaksjoner for å unngå hastighetsbegrensninger, og strategisk allokering av kapital på tvers av flere børser for å sikre øyeblikkelig likviditet.

Etter hvert som globale kryptomarkeder modnes og profesjonelle høyfrekvente handelsselskaper i økende grad går inn i rommet, krymper lønnsomhetsvinduet for arbitrasje. Kappløpet mot null fortjeneste betyr at infrastrukturoptimalisering er den eneste bærekraftige måten å opprettholde en fordel. Ved å fokusere på lavlatens-forbindelser, sikker API-håndtering og robust feilhåndtering, kan seriøse detaljhandlere bygge fundamentet som er nødvendig for å konkurrere, selv om det bare er på de mindre, raskere tverrbørs-mulighetene som fortsatt eksisterer i dag.