Når de fleste entrer verden av kryptovaluta, begynner de med å bruke en detaljhandelsplattform som Coinbase eller Kraken. De setter inn noen hundre eller tusen dollar, kjøper Bitcoin eller Ethereum, og lagrer det trygt i børs-kontoen sin eller en enkel personlig lommebok.

Denne prosessen fungerer godt for den gjennomsnittlige individuelle investoren.

Imidlertid endres verden dramatisk når investoren er en stor hedgefond, en pensjonsfond eller en bedriftskasse som ønsker å handle for 100 millioner dollar i en enkelt transaksjon. Detaljhandelsbirser er rett og slett ikke bygget for å håndtere dette volumet, hastigheten, sikkerheten og kompleksiteten. Å utføre en massiv handel på en offentlig detaljhandelsplattform ville umiddelbart flytte markedet mot traderen, og koste millioner i gebyrer og dårlig utførelse – et fenomen kjent som "slippage".

Institusjonell kryptohandel baserer seg på en høyt spesialisert, tett integrert og tungt regulert infrastruktur. Denne artikkelen vil definere de spesialiserte verktøyene og tjenestene – inkludert krypto prime brokerage, institusjonell forvarring og dark pools – som profesjonelle fond bruker for å utføre massive, komplekse handler samtidig som de opprettholder sikkerhet og minimerer markedsinnvirkning. Å forstå denne profesjonelle infrastrukturen gir essensiell kontekst for hvordan høyt volumhandel faktisk skjer bak kulissene.

Skalaproblemet: Hvorfor institusjoner trenger spesialiserte verktøy

Den primære forskjellen mellom detaljhandel og institusjonell handel er skala. En handel på 10 000 dollar påvirker nesten ingenting; en handel på 100 millioner dollar påvirker alt. Institusjoner har tre kjernebehov som standard detaljhandelsplattformer ikke kan oppfylle: sikkerhet, kapital effektivitet og overlegen utførelseskvalitet.

Sikkerhet og fidusiarplikt

Detaljhandelsinvestorer er primært opptatt av å holde sine private nøkler trygge. Institusjonelle investorer, spesielt de som håndterer kundemidler, har en fidusiarplikt – en juridisk forpliktelse til å handle i de beste økonomiske interessene til sine kunder. Dette krever et mye høyere sikkerhets- og ansvarlighetsnivå.

For en fond som skal holde hundrevis av millioner eller milliarder i krypto, kan de ikke bare stole på en standard børs-lommebok. De krever høyt sofistikerte forvaringsløsninger som inkluderer juridisk separasjon av eiendeler, revidert sikkerhetsprotokoller og strenge interne kontroller styrt av flere parter.

Minimering av markedsinnvirkning (slippage)

Slippage oppstår når utførelsesprisen på en handel er verre enn forventet pris. Når du plasserer en svært stor ordre, "spiser du" i hovedsak opp all tilgjengelig likviditet til de beste gjeldende prisene, og tvinger handelen din til å fylles til progressivt verre priser.

Hvis en fond ønsker å kjøpe 50 millioner dollar Solana (SOL) og prøver å gjøre det alt på én gang på en offentlig børs, vil det plutselige etterspørselsøkningen drive prisen opp raskt. De kan ende opp med å betale 105 dollar per SOL for den siste delen av ordren sin, selv om prisen var 100 dollar da de startet. Institusjonell infrastruktur er spesifikt designet for å utføre disse massive ordren stille og effektivt på tvers av flere arenaer for å sikre at gjennomsnittlig utførelsespris er så nær som mulig startprisen.

Kapitaleffektivitet og kompleksitet

En stor hedgefond kan handle dusinvis av tokens på tvers av 15 forskjellige globale børser, bruke flere algoritmiske strategier og bruke derivater (futures og opsjoner). Å håndtere denne arbeidsflyten krever enorm kapital spredt over disse ulike arenaene.

Institusjonelle systemer forenkler denne kompleksiteten. I stedet for å åpne og finansiere 15 separate kontoer, innskudde sikkerhet for marginhandel og forene gevinst og tap (P&L) manuelt, bruker de integrerte systemer som prime brokerage for å nettbalanser, håndtere kreditt og konsolidere rapportering.

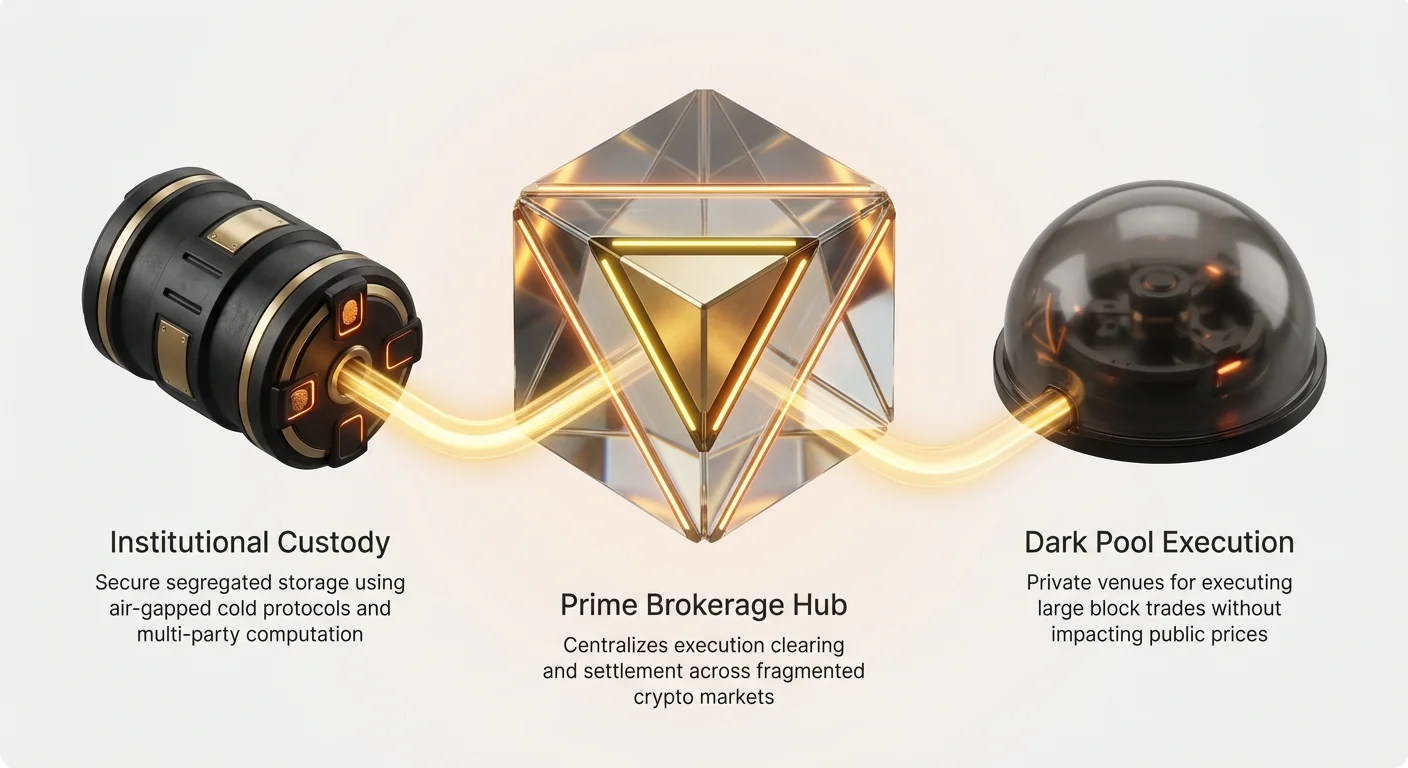

Prime brokerage forklart: Det institusjonelle knutepunktet

I tradisjonell finans (TradFi) er prime brokerage termen for en pakke med tjenester levert av store investeringsbanker (som Goldman Sachs eller Morgan Stanley) til store institusjonelle kunder (som hedgefond). I krypto utvikler prime brokerage seg raskt, men tjener det samme grunnleggende formålet: å være det eneste, integrerte knutepunktet for alle en fonds handelsbehov.

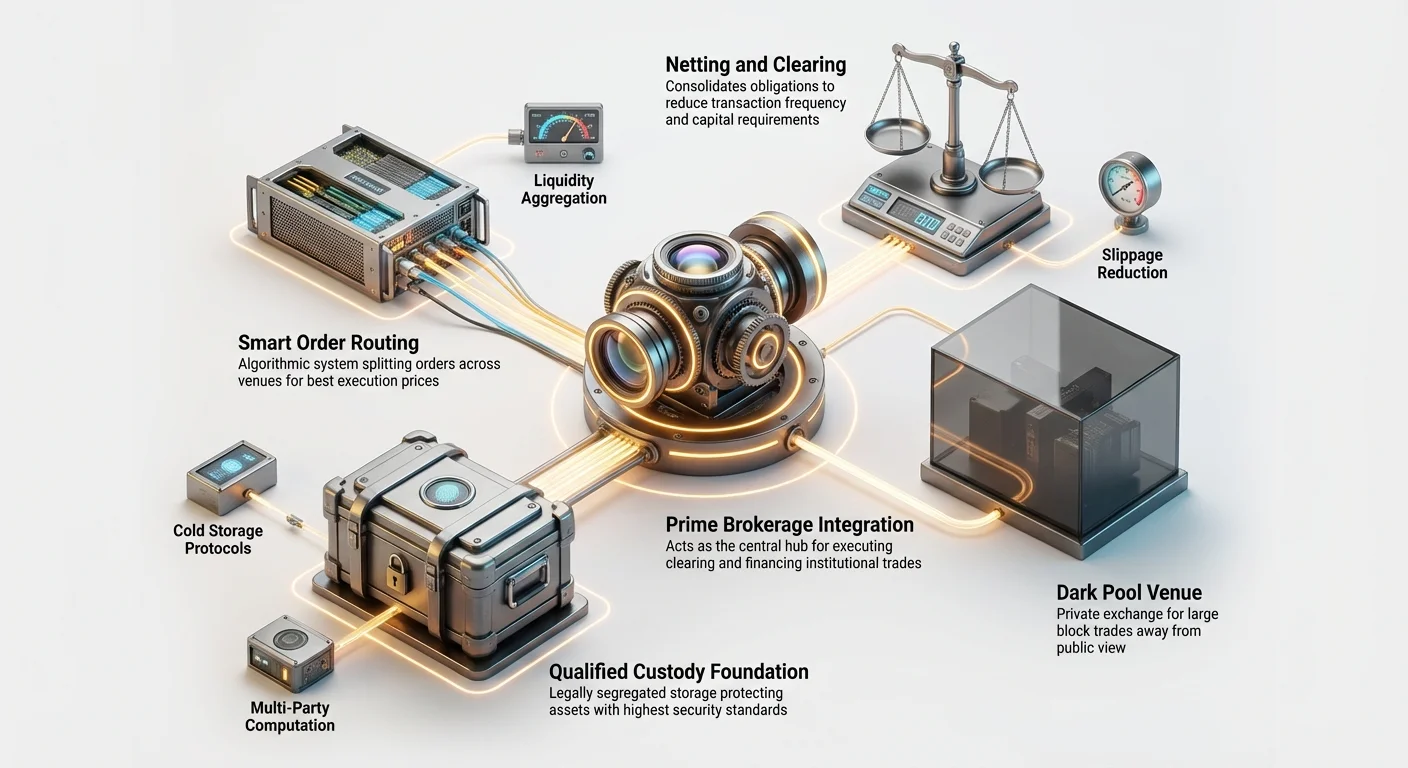

En krypto prime broker fungerer som en mellommann, som sentraliserer utførelse, clearing, oppgjør, forvarring og finansiering. Dette forenkler operasjoner, øker sikkerheten og gir mest av alt effektiviteten som kreves for å handle massive volumer.

Konsolidert utførelse og likviditetsaggregering

Den mest umiddelbare fordelen med en prime broker er tilgang til likviditetsaggregering. Ingen enkelt kryptobørs har alle de beste prisene eller all nødvendig dybde (volum). For å utføre en 100 millioner dollar BTC-ordre effektivt, må handelen deles opp og rutes til dusinvis av forskjellige arenaer samtidig – inkludert sentraliserte børser (CEXer), desentraliserte børser (DEXer) og OTC-desker.

Prime brokeren gir teknologi som gjør dette automatisk:

- Smart Order Routing (SOR): Dette algoritmiske systemet skanner kontinuerlig ordbøkene til alle tilkoblede arenaer (f.eks. Coinbase, Binance, Gemini, Bitstamp og OTC-desker).

- Utførelse: Når en fond plasserer en stor "foreldreordre" (f.eks. "Kjøp 50M USD BTC"), bryter SOR-systemet den ned i mange mindre "barnordrer" (f.eks. 50 separate 1M USD-ordrer).

- Optimalisering: Disse barnordrene rutes til den arenaen som for øyeblikket tilbyr den beste kombinasjonen av pris og dybde, og sikrer den lavest mulige gjennomsnittlige utførelsesprisen for kunden.

Dette betyr at fonden bare trenger å samhandle med prime brokeren, som håndterer kompleksiteten ved å administrere relasjoner, kontoer og balanser på tvers av hele kryptooikosystemet.

Kreditt, clearing og netting

En av de største kapitalutfordringene for store fond er sikkerhetsstyring. Hvis en fond ønsker å utføre en kompleks strategi – for eksempel kjøpe Bitcoin spot samtidig som de shorter Bitcoin-futures på en derivatbørs – må de normalt stille separat sikkerhet på hver arena. Dette binder opp betydelig kapital.

Prime brokeres løser dette gjennom netting og cross-margining:

- Clearing og oppgjør: Prime brokeren håndterer den faktiske overføringen av eiendeler og kontanter. De står mellom kjøper og selger og sikrer at handelen fullføres korrekt.

- Netting: I stedet for å oppgjøre hver eneste handel umiddelbart, beregner brokeren den nette finansielle posisjonen til kunden. Hvis en kunde kjøper 10M USD BTC på Arena A og selger 9M USD BTC på Arena B i samme time, trenger de bare å flytte 1M USD verdt BTC pluss handelsgebyrer, i stedet for å flytte 19M USD frem og tilbake. Dette reduserer transaksjonskostnader og blockchain-gebyrer drastisk.

- Cross-margining: Dette lar en fond bruke samme kapital (eller sikkerhet) til å støtte posisjoner på tvers av flere produkter eller arenaer. Hvis en fond setter inn 100 millioner dollar hos prime brokeren, kan de 100 millionene brukes som margin for handler på enhver plattform tilgjengelig gjennom brokeren. Dette øker kapital effektiviteten enormt.

Integrert risikostyring og rapportering

Regulerte fond må følge strenge interne risikogrenser og eksterne compliance-regler. Prime brokeres integrerer sofistikerte risikostyringsverktøy:

- Sanntids posisjonssporing: Fond kan se hele porteføljen sin – spot, futures, marginbalanser og sikkerhet – i et enkelt, unified grensesnitt, uavhengig av hvilken børs de fysiske eiendelene ligger på.

- Før-handels compliance-sjekker: Før en ordre utføres, kan brokerens system automatisk sjekke om ordren bryter noen interne risikoregler (f.eks. maks eksponeringsgrenser, konsentrasjonsrisiko eller regulatoriske begrensninger som Know Your Customer/Anti-Money Laundering (KYC/AML)).

- Regulatorisk rapportering: Prime brokeres automatiserer genereringen av nødvendige revisjonsspor, kvartalsrapporter og skattedokumenter, og forenkler den massive compliance-byrden som institusjonelle kasser står overfor.

Institusjonelle forvaringsløsninger

Sikkerhetskravet for å holde multibillion-dollar kryptoporteføljer går langt utover en typisk hardware-lommebok. Institusjonelle forvaringsleverandører er spesialiserte selskaper (ofte trust-selskaper eller regulerte banker) hvis eneste mandat er å lagre digitale eiendeler sikkert på vegne av institusjoner.

Disse løsningene styres av strenge regulatoriske rammeverk (f.eks. krever New York Department of Financial Services (NYDFS) kvalifiserte forvarere for visse eiendeler).

Kravet til kvalifiserte forvarere

En Kvalifisert forvare er en institusjon som juridisk er pålagt å holde eiendeler for en fond eller trust. Denne separasjonen av ansvar er avgjørende: enheten ansvarlig for handel (hedgefondforvalteren) må ikke være den samme enheten som er ansvarlig for å holde eiendelene. Dette minimerer risikoen for feilbruk eller sikkerhetssvikt.

En typisk løsning for kvalifisert forvare gir et lag med juridisk og teknisk forsikring som en enkel detaljhandelsbørs ikke kan:

- Separerte kontoer: Kundens eiendeler holdes i en separat juridisk enhet, noe som betyr at hvis forvareren selv går konkurs, er kundens eiendeler beskyttet og kan ikke beslaglegges av forvarerens kreditorer.

- Fidusiarstandard: De opererer under en juridisk forpliktelse til å beskytte eiendelene etter høyest mulig standard.

Avansert nøkkelhåndtering og lagring

Institusjonell forvaring baserer seg på høyt kompleks, lagdelt sikkerhetsarkitektur for å beskytte private nøkler. De bruker en kombinasjon av hot, warm og cold storage, ofte med hardware security modules (HSM-er) og avansert kryptografi.

1. Air-gapped cold storage

Stort sett alle eiendeler holdes i cold storage, noe som betyr at de private nøklene aldri er koblet til internett. Dette oppnås typisk gjennom:

- Fysisk separasjon: Nøklene lagres offline, ofte i underjordiske hvelv eller spesialiserte høysikkerhetsanlegg (som datasentre drevet av militærgrad-sikkerhetsselskaper).

- Multi-Party Computation (MPC) og Multisignature (Multisig): I stedet for en enkelt privat nøkkel, deles nøkkelen opp i flere sharder eller deler. For å autorisere en transaksjon må et forutbestemt antall nøkkelsharder settes sammen. For eksempel betyr en "3-av-5"-ordning at av fem totale autoriserte forvarere (individer eller maskiner), må minst tre fysisk godkjenne transaksjonen før den sendes ut på nettverket. Dette eliminerer enkeltfeilpunkt.

2. Warm storage og uttaksregler

En liten prosentandel av eiendeler som trengs for daglig likviditet (handel, oppgjør av gebyrer) holdes i "warm storage". Warm storage er online, men beskyttet av rigide interne kontroller og strenge uttaksregler:

- Hvitlisting: Midler kan bare sendes til forhåndsgodkjente adresser (f.eks. prime brokerens oppgjørslommebok eller en regulert børs).

- Tidsforsinkelser: Store uttak krever ofte flere menneskelige godkjenninger og en avkjølingsperiode (f.eks. 24–48 timer) for å oppdage og stoppe svindeltransaksjoner.

Forsikring og revisjon

Institusjonelle forvaringsleverandører har ofte betydelige forsikringsavtaler som dekker tyveri eller tap som følge av interne sikkerhetssvikt, ansattes medvirkning eller cyberangrep. Videre utsettes disse leverandørene for regelmessige, rigorøse eksterne revisjoner (som SOC 1- eller SOC 2-rapporter) som bekrefter at deres sikkerhetskontroller og operasjonell integritet er i henhold til regulatoriske standarder. Denne revisjonssporet er essensielt for fondene som bruker dem for å tilfredsstille sine egne regulatorer og investorer.

Avansert utførelse: Dark pools og likviditet

Når en institusjon har sikker forvaring og en prime broker for å håndtere kreditt, er neste utfordring å utføre handelen uten å forstyrre det offentlige markedet. Dette krever tilgang til unike likviditetskilder som ikke er tilgjengelige for detaljhandelstradere, primært gjennom aggregering og bruk av private arenaer kjent som dark pools.

Rolle til Smart Order Routing (gjenbesøkt)

Vi nevnte SOR tidligere, men kompleksiteten dens fortjener mer detaljer. For en institusjon kan forskjellen mellom den beste utførelsesprisen og en middels en representere hundretusener av dollar på en enkelt stor handel.

SOR-systemet er en kompleks algoritme designet for kontinuerlig å vurdere to faktorer: pris og likviditetsdybde. Hvis Arena A tilbyr en pris på 60 000 dollar for Bitcoin, men bare har 10 BTC til salgs, mens Arena B tilbyr 60 010 dollar, men har 500 BTC til salgs, kan SOR prioritere Arena B fordi den gjennomsnittlige utførelsesprisen for en stor ordre vil være bedre der, til tross for den litt høyere initiale prisen.

SOR-ens jobb er dynamisk: den ruter underordrer i millisekunder for å oppnå det som kalles Volume-Weighted Average Price (VWAP)-optimalisering, med mål om en gjennomsnittspris som reflekterer markedets sanne prising, ikke bare den enkelte beste bud/spør.

Dark pools i krypto forklart

For å overvinne problemet med markedsinnvirkning (slippage) helt, bruker institusjoner dark pools. En dark pool er en privat børs eller handelsarena der store blokker av eiendeler handles bort fra offentlig syn og offentlige ordbøker.

Hvordan dark pools fungerer

Forestil deg at den offentlige kryptobørsens ordbok er en massiv, sterkt opplyst handelsgulv der alle kan se alle ventende kjøps- og salgsordrer. Hvis en hval poster en massiv "Selg 10 000 ETH"-ordre der, ser alle andre tradere det umiddelbart og kan front-runte dem (selge før hvalen kan fullføre, eller satse på at prisen faller).

En dark pool er som et privat, lukket forhandlingsrom. Den store kjøps- eller salgsordren postes internt i poolen, synlig bare for andre godkjente, institusjonelle medlemmer som har lignende store ordre de ønsker å utføre.

- Matching: Ordre matches automatisk eller gjennom en broker ved bruk av en intern referansepris (ofte basert på gjeldende midt-markedspris fra offentlige børser).

- Anonymitet: Identiteten til den institusjonelle kjøperen og selgeren holdes anonym til handelen er utført.

- Ingen markedsinnvirkning: Siden den store ordren aldri vises offentlig, påvirker ikke størrelsen og retningen dens den synlige prisen på eiendelen på CEXer.

Brukstilfelle: Blokkhandler

Dark pools er essensielle for å utføre blokkhandler – enkelttransaksjoner som involverer enorme kapitalbeløp.

Hvis Fond A ønsker å selge 20 millioner dollar av en mid-cap altcoin og Fond B ønsker å kjøpe 20 millioner dollar, kan de bruke en dark pool til å utføre handelen øyeblikkelig til en rettferdig pris (si, gjeldende CEX midtpunkt) uten å presse CEX-prisen ned og skape kaos. Dette sikrer at begge parter får den utførelsen de trenger uten å avsløre strategien sin eller pådra seg massive slippage-kostnader.

Over-the-counter (OTC)-desker og megling

Mens dark pools er elektroniske utførelsesarenaer, gir OTC-handelsdesker en lignende funksjon, men med et menneskelig element. OTC-desker letter bilaterale (to-veis) handler direkte mellom to store parter eller mellom fonden og desken selv.

- Principal vs. agency-handel: Når du handler med en OTC-desk, handler fonden ofte direkte med desken (desken fungerer som principal). Desken holder en massiv inventar av mynter og garanterer prisen for den store transaksjonen øyeblikkelig. Dette er vitalt når hastighet og garantert pris er viktigere enn kompleks algoritmisk utførelse.

- Tilpasning: OTC-brokeres kan også arrangere komplekse, tilpassede avtaler eller håndtere høyt illikvide tokens som ikke kan handles effektivt på standardbørser.

Prime brokeres bundler ofte OTC-tilgang direkte inn i sin likviditetsaggregeringsmodell, og tilbyr fond raskeste rute til garantert utførelse for blokkhandler.

Det regulerte institusjonelle plattformøkosystemet

Den institusjonelle verden er fundamentalt definert av compliance. Profesjonelle tradere, spesielt de som håndterer tradisjonell fiat-kapital som overgår til krypto, krever plattformer som opererer under klare regulatoriske mandater.

Disse plattformene er ikke bare "krypto-vennlige"; de er ofte juridisk godkjente banker, trust-selskaper eller regulerte pengetjenestebedrifter som tilfredsstiller strenge finansielle reguleringer.

Lisensiering og regulatorisk tilsyn

For at en institusjonell plattform skal tiltrekke seg store fond, må den oppfylle jurisdiksjonelle regulatoriske krav, som ofte inkluderer:

- Verdipapirlisenser: Avhengig av eiendelen som handles (f.eks. futures, opsjoner eller potensielt tokens ansett som verdipapirer), må plattformen registreres hos organer som Securities and Exchange Commission (SEC) eller Commodity Futures Trading Commission (CFTC) i USA, eller tilsvarende regulatoriske organer globalt.

- Pengetransmisjonslisenser: Nødvendig for håndtering av fiat-valutaer og overføringer.

- KYC- og AML-gjennomføring: Institusjonelle plattformer bruker ekstremt rigorøse KYC- og AML-prosedyrer for å verifisere midlenes kilde og identiteten til de reelle eierne. Dette er kritisk for å forhindre ulovlig finansiering, som er et nøkkelmandat for regulerte fond.

Plattformens villighet til å underkaste seg revisjon og statlig tilsyn er ofte den enkelt viktigste faktoren for institusjoner som søker compliance-trygghet.

Avansert rapportering og revisjonsspor

En liten detaljhandelsinvestor trenger et årsavslutningsskattedokument. En institusjonell investor trenger et uttømmende, verifiserbart revisjonsspor for hver eneste millisekund av handelsaktiviteten sin, på tvers av alle arenaer.

Regulerte plattformer må tilby:

- Tidstempeldata: Ekstremt nøyaktige poster av når ordre ble plassert, fylt og oppgjort, ofte ned til nanosekundet, avgjørende for best execution-revisjon.

- Transaksjonsanalyse: Verktøy som demonstrerer hvorfor Smart Order Router valgte en spesifikk arena for utførelse (bevise at fondet søkte den beste prisen som kreves av fidusiarplikten).

- API-integrasjon: Sikre, høyhastighets Application Programming Interfaces (APIer) som lar institusjonell kasseprogramvare, regnskapssystemer og proprietære handelsroboter koble seg direkte for automatisert rapportering og handel.

Plattformsegmentering: Spot vs. derivater

Institusjonelle plattformer spesialiserer seg ofte tungt. Mens detaljhandelsbørser ofte klumper alle produkter sammen, skiller institusjonelle arenaer klart spot-handel (kjøp/salg av eiendelen selv) fra derivat handel (futures, opsjoner, perpetual swaps).

- Spot-handelsplattformer: Fokus på sikker oppgjør og dype fiat on/off-ramper, sikrer jevn konvertering mellom tradisjonelle valutaer og krypto. Disse samarbeider ofte direkte med banker for raske, høyt volum overføringer via wire.

- Derivatbørser: Krever spesialisert infrastruktur for margin calls, likvidasjonsprotokoller og risikostyring. Institusjonell tilgang til disse plattformene letter vanligvis via prime brokeren som håndterer sikkerhetsstyring for fondet.

Ved å bruke disse segmenterte, regulerte verktøyene sikrer institusjoner at de overholder de spesifikke reglene som gjelder for hver eiendelklasse samtidig som de opprettholder operasjonell effektivitet.

Praktiske implikasjoner for nye kryptoinvestorer

Selv om de fleste nye kryptoinvestorer aldri vil bruke en dark pool eller samhandle med en prime broker, gir forståelse av denne infrastrukturen avgjørende innsikt i de underliggende markedets dynamikk.

1. Likviditet bestemmer verdi

Den institusjonelle fokusen på likviditetsaggregering og dark pools viser at å ha den beste prisen bare betyr noe hvis volumet er der. Når du undersøker altcoins, vurder alltid dybden i markedet – hvor mye penger ville det ta å flytte prisen betydelig? Illikvide eiendeler er utsatt for massive prissvingninger, noe som er grunnen til at institusjoner generelt foretrekker høyt likvide eiendeler som Bitcoin og Ethereum.

2. Sikkerhet er et økosystem

Institusjonell forvaring demonstrerer at ekte sikkerhet ikke bare handler om et sterkt passord; det handler om å etablere protokoller, separasjon av ansvar, juridiske beskyttelser og flerparts-godkjenning. Som detaljhandelsinvestor understreker dette viktigheten av å bruke multifaktorautentisering, cold storage for langsiktige beholdninger, og utvise ekstrem forsiktighet når du kobler lommebøker til ukjente protokoller (krypto-versjonen av "før-handels compliance").

3. Forståelse av handels effektivitet

Verktøyene som er diskutert – prime brokerage, SOR og netting – er alle designet for å redusere friksjon og forbedre den endelige utførelsesprisen. Mens detaljhandelstradere bekymrer seg for små handelsgebyrer (0,1 % eller mindre), fokuserer institusjoner på slippage, som lett kan koste 10 eller 100 ganger det eksplisitte gebyret. For detaljhandelstradere oversettes dette til å bruke limit-ordrer i stedet for market-ordrer når som helst mulig for å garantere utførelsespris og unngå unødvendig slippage.

Konklusjon

Verden av institusjonell kryptohandel opererer på en helt annen skala enn detaljhandelsinvestering. Den kjennetegnes av spesialiserte tjenester – prime brokerage for operasjonell sentralisering, kvalifiserte forvarere for vanntett sikkerhet, og dark pools for stille, høyt volumutførelse.

Disse integrerte systemene er ryggraden som lar verdens største fond og finansinstitusjoner delta effektivt i digitale eiendelsmarkeder, håndtere komplekse regulatoriske krav og administrere massive kapitalbeløp. Etter hvert som kryptooikosystemet modnes, vil den fortsatte konvergensen av disse institusjonelle infrastrukturer med tradisjonelle finansstandarder føre til større stabilitet, dypere likviditet og et høyere sikkerhetsnivå for hele markedet.