Desentralisert finans (DeFi) tilbyr kraftige muligheter til å generere passiv inntekt ved å omdanne ledige kryptotilganger til kapital som jobber for deg. Imidlertid opererer DeFi med forhøyet og kompleks risiko sammenlignet med tradisjonelle sparekontoer, inkludert smartkontraktfeil, regulatorisk usikkerhet og ekstrem markedsvolatilitet. Å bare jage den høyeste annonserte årlige prosentavkastningen (APY) er en oppskrift på katastrofe.

For å lykkes i DeFi må du endre perspektivet ditt fra en uformell deltaker til en disiplinert porteføljeforvalter. Denne guiden gir et rammeverk for å anvende tidstestede finansielle porteføljeteorier – konsepter som risikoparitet, allokeringsgrenser og diversifisering – til de unike mekanismene i DeFi-landskapet. Målet vårt er ikke bare å maksimere gevinster, men å strukturere en robust portefølje som kan tåle alvorlige markedsnedturer og tåle protokollspesifikke feil.

Å bygge en robust DeFi-portefølje krever en omfattende strategi som balanserer stabilitet (gjennom stablecoins) mot høyt vekstpotensial (gjennom volatile aktiva), mens den metikuløst diversifiserer på tvers av protokoller og blokkjeder for å minimere katastrofale enkeltfeilpunkter. Vi vil bryte ned hvordan du vurderer risiko, setter handlingsrettede allokeringsgrenser og beregner en realistisk mål-APY for bærekraftig passiv inntekt.

Grunnlaget: Anvendelse av tradisjonell porteføljeteori på DeFi

I tradisjonell finans starter porteføljeforvaltning med å definere to kjerneelementer: din risikotoleranse og din investeringshorisont. Selv om disse gjelder i krypto, legger DeFi til et kritisk lag av risikokompleksitet som krever en strukturert tilnærming.

1. Forståelse av DeFi-riksets doble natur

Før du allokerer en eneste dollar, er det avgjørende å forstå at DeFi utsetter deg for to distinkte risikokategorier som må håndteres uavhengig:

Markedsrisiko (volatilitetsrisiko)

Dette er risikoen for at prisen på den underliggende aktivaen (som Bitcoin, Ethereum eller Solana) faller. Markedsrisiko er uunngåelig i krypto, og den håndteres generelt gjennom diversifisering på tvers av aktiva (f.eks. balanse av volatile beholdninger med stablecoins) og nøye posisjonsstørrelse. Hvis du staker 10 ETH og prisen på ETH faller med 50 %, har verdien av din stakede posisjon falt med 50 %, uavhengig av avkastningen som genereres.

Protokollrisiko (smartkontrakt/motpartsrisiko)

Dette er risikoen spesifikk for plattformen eller tjenesten du bruker. Dette inkluderer:

- Smartkontraktfeil: Feil i koden som tillater hackere å tappe midler (den mest vanlige kilden til store tap).

- Orakelfeil: Mekanismen som mater ekte verdensk data (som aktivapriser) til smartkontrakten, svikter eller manipuleres.

- Styringsangrep: Ondskapsfulle aktører får kontroll over protokollens styringsstruktur.

- Uegnet forvaring: Hvis du bruker en sentralisert mellommann, er risikoen for at de håndterer eller mister midlene dine dårlig.

En robust portefølje prioriterer minimering av protokollrisiko, da dette kan føre til fullstendig og permanent tap av kapital, selv om det totale kryptomarkedet performer godt.

2. Definisjon av din DeFi-risikoprofil

Din risikoprofil dikterer allokeringsmiksen mellom «sikker havn» (stablecoins) og «vekstmotoren» (volatile aktiva).

| Profil | Definisjon | Stablecoin-allokeringsmål | Primær strategi-fokus |

|---|---|---|---|

| Konservativ | Prioriterer bevaring av kapital. Avkastning bør minimalt overgå inflasjon. | 70 % - 90 % | Lavrisiko utlån, ensidig stablecoin-staking på auditerte protokoller. |

| Moderat | Søker høy en-sifret eller lav dobbeltsifret APY. Villig til å akseptere noe volatilitet. | 40 % - 60 % | Balansert yield farming (stablecoin-par), diversifisert staking på blåbrikke-protokoller. |

| Aggressiv | Søker maksimal APY. Aksepterer betydelig volatilitet og protokollrisiko for høyt potensialavkastning. | 10 % - 30 % | Gjeldstrategier, kompleks yield farming, tidlig stadium restaking og nye protokoller. |

Nøkkelen er at selv i en aggressiv portefølje gir en baseline-allokering til stablecoins likviditet og fungerer som en krigskasse for kjøpsmuligheter under markedsras.

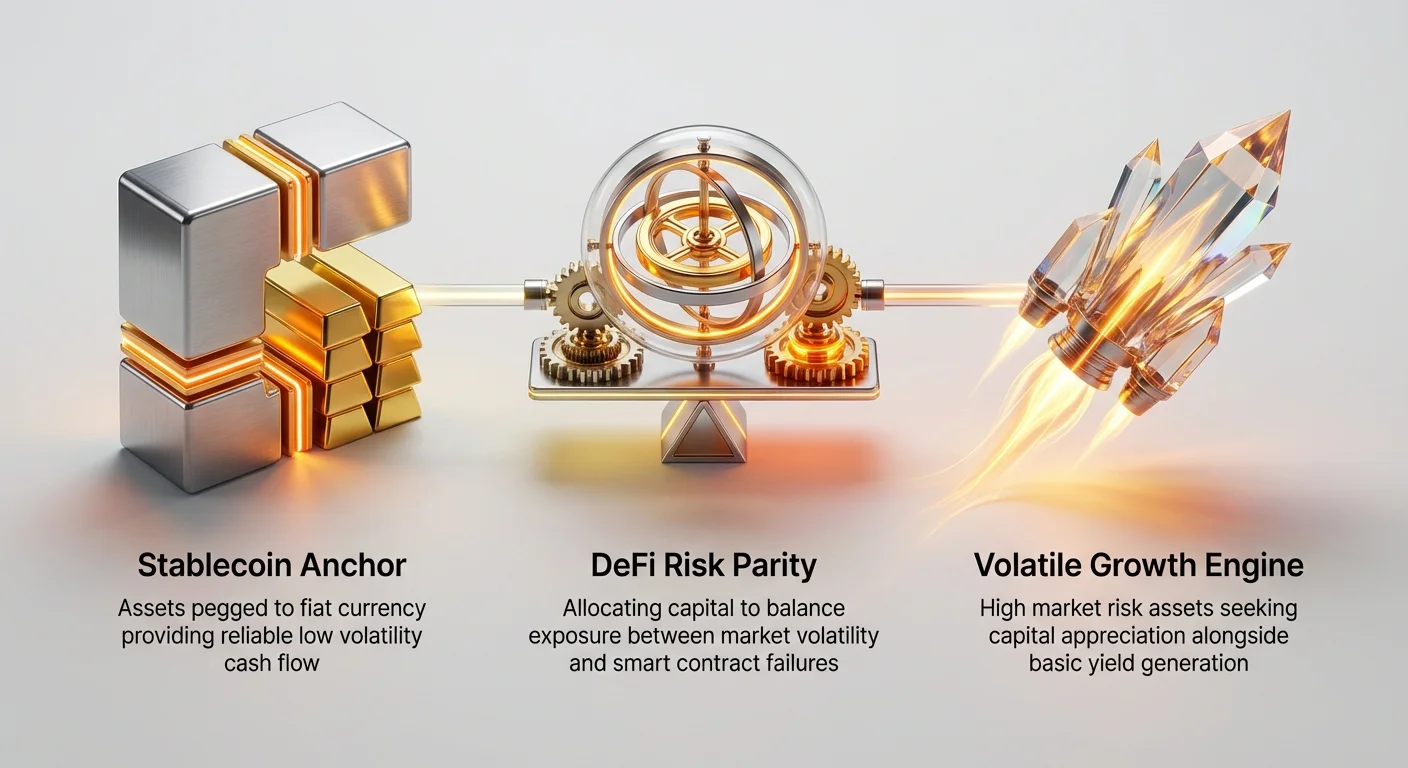

Den sentrale balansehandlingen: Stablecoins vs. volatil aktivayield

Grunnlaget for porteføljerobusthet i DeFi er den strategiske allokeringen mellom stablecoins (pegget 1:1 til amerikanske dollar eller en annen fiatvaluta) og volatile aktiva (som ETH, BTC eller native kjede-tokens). Denne strategiske balansehandlingen er DeFi-ekvivalenten til å oppnå porteføljerisikoparitet.

Definisjon av porteføljerisikoparitet i DeFi

Risikoparitet er en investeringstilnærming som fokuserer på å allokere kapital slik at hvert aktivum eller hver strategi bidrar likt til den totale porteføljerisikoen. I tradisjonell finans betyr dette ofte at lavvolatilitetsaktiva får høyere kapitalallokering.

I DeFi betyr ekte risikoparitet å sikre at protokollrisikoen er balansert:

- Stablecoin-allokering: Gir lav markedsrisiko, men bærer fortsatt protokollrisiko (f.eks. hvis stablecoin-utlånsplattformen blir hacket, taper du dollar).

- Volatil aktivallokering: Bærer høy markedsrisiko og protokollrisiko (f.eks. hvis din stakede ETH faller i pris og staking-plattformen blir hacket).

Derfor krever allokering av kapital for å oppnå DeFi-risikoparitet høyere kapital dedikert til stablecoin-yield-generering, der den primære usikkerheten er protokollintegritet, ikke prissvingning.

Innstill stablecoin-ankeret

Stablecoin-yield-generering bør danne ankeret i porteføljen din. Når du deltar i stablecoin-utlån eller staking, er ditt primære mål sikker, pålitelig kontantstrøm denominert i en kjent regnskapseenhet (USD).

Hvorfor stablecoins er essensielle for robusthet:

- Uavhengig inntekt: Yielden din genereres uavhengig av om kryptomarkedet stiger eller faller. Hvis Bitcoin krasjer, fortsetter stablecoin-utlånsplattformen å betale 5–8 % rente.

- Likviditet: Stablecoins fungerer ofte som de mest likvide aktivene for reposisjonering, reinvestering eller betaling av nødvendige utgifter.

- Enklere risikoprofil: Du bekymrer deg bare om protokollrisikoen og risikoen for at stablecoinen mister peggen (de-pegging), som generelt er en lavere sannsynlighetshendelse for høyt kapitaliserte stablecoins (USDC, USDT osv.) enn et 50 % fall i en volatil token.

En konservativ investor kan målrette en høy yield (f.eks. 8–10 %) på 75 % av kapitalen, og vite at de prioriterer stabilitet over maksimale avkastninger.

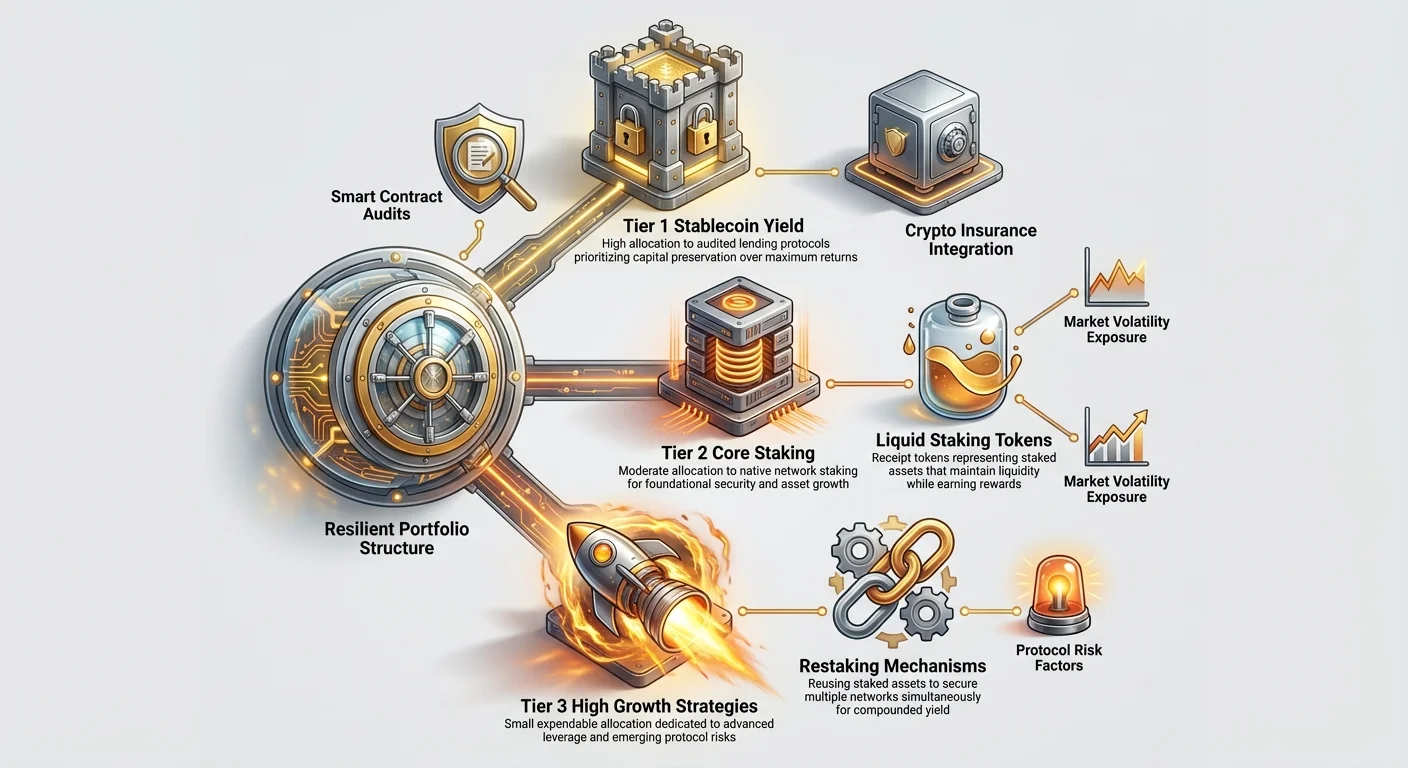

Allokeringsstrategi-eksempel: 60/25/15-regelen

En praktisk måte for en moderat investor å allokere midler er å bruke en tieret struktur som håndterer begge risikotyper:

- Tier 1: Stablecoin-yield (60 % allokering): Dedikert til høyt auditerte, blåbrikke stablecoin-utlånsprotokoller (f.eks. Aave, Compound eller store desentraliserte børser). Risikoen er primært begrenset til smartkontraktfeil. Mål-APY: 5 % - 10 %.

- Tier 2: Kjernestaking av volatile aktiva (25 % allokering): Dedikert til staking av kjernevolatile aktiva (f.eks. ETH, SOL) ved bruk av velprøvde metoder (nativ staking eller liquid staking gjennom toppleverandører som Lido). Dette er der du maksimerer aktivappresiering sammen med grunnleggende yield. Mål-APY: 3 % - 6 % (pluss oppside i aktivapris).

- Tier 3: Høyt vekst/høy risiko-strategier (15 % allokering): Dedikert til avanserte strategier som gjeldet yield farming, restaking eller investering i nye, høye APY-protokoller. Denne kapitalen bør betraktes som disponibel, men gir potensial for uforholdsmessig høye avkastninger. Mål-APY: 15 % - 40 %+.

Ved å begrense høy-risiko-strategier til en liten prosentdel resulterer et totalt fiasko i Tier 3 i maksimalt 15 % porteføljetap, mens den stabile inntekten (Tier 1) fortsetter å generere kontantstrøm.

Dypdykk i yield-genereringsmekanismer og porteføljerisiko

Når du går utover grunnleggende utlån, blir yield-mekanismene mer komplekse, og håndtering av deres spesifikke risikoer er avgjørende for langsiktig overlevelse. Følgende strategier, inspirert av avanserte staking-konsepter, demonstrerer hvordan yield kan «stakes» med tilsvarende risiko.

Tradisjonell staking (grunnlinjen)

Mekanisme: Låsing av en native nettverkstoken (f.eks. ETH, SOL) for å delta i Proof-of-Stake (PoS)-konsensusmekanismen. Validerere bruker disse tokenene til å verifisere transaksjoner og sikre nettverket, og tjener belønninger (yield) i retur. Porteføljerolle: Langsiktig kapitalappresiering og grunnleggende nettverkssikkerhet. Spesifikk risiko:

- Illikviditet: Aktivene dine er ofte låst i en definert periode (noen ganger år), noe som betyr at du ikke kan selge raskt hvis markedet krasjer.

- Slashing-risiko: Hvis valideren du delegger til opptrer ondsinnede eller går offline, kan en del av din stakede kapital straffes (sl ashes).

Liquid staking-tokens (LST-er)

Mekanisme: LST-protokoller (som Lido eller Rocket Pool) lar brukere stake tokenene sine, men motta en tokenisert kvittering (en LST, som stETH eller rETH) i retur. Denne LST-en representerer den stakede kapitalen pluss påløpte belønninger. Porteføljerolle: Løser illikviditetsproblemet med tradisjonell staking ved å gjøre et låst aktivum til en brukbar token som kan selges, handles eller brukes som sikkerhet andre steder i DeFi umiddelbart. Spesifikk risiko lagt til:

- Smartkontraktrisiko: Du er nå utsatt for smartkontraktrisikoen til LST-leverandøren. Hvis protokollen som inneholder den stakede ETH utnyttes, kan LST-en miste sin bakingsverdi, selv om det underliggende aktivet (ETH) er trygt.

- De-pegging-risiko: LST-en kan midlertidig handles under verdien av det underliggende aktivet ved alvorlig likviditetskrise eller markedsfrykt.

Porteføljeforvaltningstips: LST-er er et kraftig komponent, men behandle LST-ens protokollrisiko som et tilleggs lag risiko oppå baseaktivets markedsrisiko. Diversifiser din LST-eksponering på tvers av flere leverandører.

Restaking (avansert yield-stacking)

Mekanisme: Restaking er praksisen med å gjenbruke allerede stakede aktiva (vanligvis LST-er) for å sikre andre desentraliserte protokoller, tjenester eller middleware (kalt Actively Validated Services eller AVS-er). Essensielt setter du samme kapital til å beskytte flere systemer samtidig. Porteføljerolle: Maksimering av kapital effektivitet og generering av svært konkurransedyktige APY-er ved å tjene belønninger fra to kilder (basekjetten og AVS-en). Spesifikk risikomultiplikator:

- Eksponentiell slashing-risiko: Ved restaking av LST-en din er du nå underlagt slashing-reglene for base-nettverket og slashing-reglene for AVS-en du sikrer. En feil eller ondsinnig handling på AVS-en betyr at du kan miste din underliggende kapital.

- Kompleksitet: Restaking involverer interaksjon med unge protokoller, som ofte har mindre auditerte kode og kortere drifts-historikk.

Porteføljeforvaltningstips: Restaking faller fast i «høyt vekst/høy risiko»-tieren (Tier 3). På grunn av økt slashing-potensial bør konservative investorer unngå restaking helt, og moderate investorer begrense eksponeringen til en svært liten, veldefinert prosentdel av porteføljen.

Diversifiseringsstrategier for maksimal robusthet

Ekte porteføljerobusthet går utover bare å balansere stablecoins og volatile aktiva; den krever diversifisering på tvers av tre kritiske vektorer: aktiva, protokoller og kjeder.

1. Tverrs-kjede-diversifisering

Å plassere all kapitalen din på en enkelt blockchain (f.eks. Ethereum) utsetter deg for enkeltkjede-risikoer – en kjede-stoppende feil, en katastrofal gassavgiftsspike eller en stor infrastrukturavbrudd.

Strategi: Spre aktiva på tvers av flere, ikke-korrelerte Layer 1 (L1) og Layer 2 (L2)-nettverk.

| Kjede-kategori | Eksempel-nettverk | Risiko redusert | Porteføljerasjonale |

|---|---|---|---|

| Blåbrikke L1 | Ethereum, Solana | Infrastrukturfeil, sensur-risiko. | Kjerne-sikkerhet og primær kapitaloppbevaring. |

| Skalerbar L2 | Arbitrum, Optimism | Høye transaksjonskostnader (gassavgifter). | Effektiv yield farming og hyppig reposisjonering. |

| Alternative L1-er | Avalanche, Polkadot | Økonomisk korrelasjon, geografisk/regulatorisk risiko. | Ikke-ETH-korrelerte yield-kilder. |

Hvis du har 40 % av din volatile staking-allokering i Ethereum, vurder å plassere 10 % i en robust L1 som Solana og 10 % i en kostnadseffektiv L2 som Arbitrum. Hvis Ethereum opplever en teknisk glitch, forblir resten av porteføljen din operasjonell.

2. Multi-protokoll-diversifisering

Det kardinale regelen i DeFi er: Aldri putt all kapitalen din i en enkelt smartkontrakt. Selv den mest tungt auditerte protokollen kan feile.

Strategi: Bruk forskjellige protokoller for å oppnå samme yield-mål.

- Eksempel (stablecoin-utlån): I stedet for å låne ut 100 % av din USDC på Protokoll A, del den opp: 50 % på Protokoll A (høy yield), 30 % på Protokoll B (moderat yield) og 20 % på Protokoll C (veldig lav yield/maksimal sikkerhet).

- Eksempel (liquid staking): Hvis du staker ETH, bruk forskjellige LST-leverandører (Lido, Rocket Pool, Frax) i stedet for én, og reduser risikoen for utnyttelse av en enkelt LST-kontrakt.

3. Aktiva- og yieldtype-diversifisering

Sikre at porteføljen din genererer inntekt gjennom ulike metoder, ikke bare ulike tokens.

| Yield-metode | Eksempel-aktivitet | Porteføljerolle | Assosiert risikotype |

|---|---|---|---|

| Utlån | Tilførsel av stablecoins til Aave. | Lavrisiko kontantstrøm. | Protokoll, de-pegging. |

| Staking/LST-er | Staking av ETH eller SOL. | Kjerneaktivappresiering + grunnleggende yield. | Markeds-, slashing-, protokollrisiko (for LST-er). |

| Likviditetsprovisjon | Farming av USDC-ETH-par. | Balansert yield/eksponering. | Impermanent Loss, protokoll. |

| Skattobligasjoner/RWAs | Tokeniserte ekte verdensk aktiva. | Høyt uavhengig inntektskilde. | Motpart, regulatorisk. |

Ved å diversifisere yield-typer sikrer du deg mot systemisk feil i én sektor (f.eks. hvis et stort orakelnnettverk svikter, kan det påvirke likviditetsfarming, men ikke grunnleggende LST-staking).

Protokollrisikovurdering: Due diligence-sjekklisten

Når du bestemmer hvor du skal allokere kapital, bør høy APY aldri være den primære faktoren. Grundig due diligence angående protokollintegritet er det sanne målet på robusthet. Dette innebærer å gå utover overfladiske anmeldelser og se på protokollens historie, kode og økonomiske struktur.

Smartkontrakt-auditsjekklisten

Auditer er eksterne gjennomganger av en protokolls kode, utført av spesialiserte sikkerhetsselskaper. De er uforhandlebare bevispunkter.

Eksistens og kvalitet på auditer:

- Sjekk for flere auditer: Har protokollen blitt auditert av anerkjente firmaer (f.eks. Certik, Consensys Diligence, Halborn)? Én audit er bra; to eller flere er bedre, spesielt hvis store oppdateringer har skjedd.

- Les sammendraget: Fant auditen store sårbarheter? Ble alle kritiske og høyt alvorlighetsgrad-problemer løst før lansering? Ikke bare sjekk om den ble auditert; sjekk hva auditen fant.

»Driftshistorie og Total Value Locked (TVL):

- Tidstestede protokoller: En protokoll som har operert feilfritt i to år med milliarder i TVL er generelt tryggere enn en protokoll lansert sist uke. Robusthet bevises gjennom eksponering for flere markedsykluser.

- Analyser TVL: Total Value Locked (TVL) indikerer kapitalforpliktelsen samfunnet har i protokollen. Høy TVL antyder høyere fellesskaps-tillit, men gjør også protokollen til et større mål for angripere. Bruk TVL som proxy for tillit, ikke nødvendigvis sikkerhet.

Transparens og open source:

- Er protokollens kode open source? Hvis koden er tilgjengelig på plattformer som GitHub, kan fellesskapet (inkludert sikkerhetsforskere) gjennomgå den, noe som gir et lag med desentralisert ansvarlighet.

- Er teamet bak protokollen transparent (ikke fullstendig anonymt)? Selv om mange flotte prosjekter starter med anonymitet, gagner kjerne-DeFi-infrastruktur ofte identifiserbare team som er offentlig ansvarlige.

Styring og oppgraderbarhetsrisiko

Protokoller som er fullt desentraliserte (DAO-styrte) og har langsomme, transparente oppgraderingsmekanismer er generelt tryggere enn protokoller kontrollert av et lite team (sentralisert forvaring).

- Sjekk for administrative nøkler: Har en enkelt multisignatur-lommebok (eller til og med en enkelt person) makten til å umiddelbart oppgradere smartkontrakten eller trekke ut midler? Dette skaper en massiv sentralisert angrepsvektor. Se etter protokoller der oppgraderinger krever lange styringsforslag og offentlig avstemning.

- Timelocks: En timelock er en funksjon som forsinker utførelsen av en styringsbeslutning (som en kodeoppgradering eller parameterendring). Dette lar fellesskapet gjennomgå endringen og reagere hvis noe ondsint forsøkes. Protokoller med aktive, lange timelocks er tryggere.

Integrering av risikoflytting (krypto-forsikring)

For de mest robuste porteføljene bør protokollrisiko overføres der det er mulig. Dette er der krypto-forsikring kommer inn.

- Definisjon: Krypto-forsikringsprotokoller (som Nexus Mutual eller InsurAce) lar brukere kjøpe dekning mot spesifikke protokollrisikoer (f.eks. smartkontraktfeil på Aave).

- Operasjonalisering av kostnaden: Behandle forsikringspremien som en nødvendig kostnad ved å drive virksomhet, lik betaling av en bankavgift. Hvis du målretter 8 % APY på en stablecoin-farm, og forsikringspremien er 1,5 % APY, er din nette yield 6,5 %. Dette er et avgjørende skritt i å formalisere risikohåndtering og er alltid foretrukket fremfor 100 % kapitaleksponering.

Beregning av din mål-APY og utførelse

Den siste fasen av porteføljestrukturering er overgangen fra teoretiske allokeringer til realistiske forventninger, spesifikt ved å beregne de sanne, nettor avkastningene fra de valgte strategiene dine.

Fra brutto-APY til netto-APY

Annonserte APY-er (brutto-APY) er ofte villedende fordi de sjelden tar hensyn til skjulte kostnader som erosjonerer avkastning. En robust strategi fokuserer på å maksimere Netto-APY – den faktiske avkastningen du tar med hjem etter alle kostnader.

Nøkkelfravirkninger fra brutto-APY:

- Transaksjonsavgifter (gass): Spesielt relevant på høykostnads-kjeder som Ethereum Layer 1. Hvis du ofte kompounderer (reinvestorerer belønningene dine), kan høye gassavgifter oppheve daglige avkastninger. Faktorer inn kompunderingskostnader når du sammenligner en 10 % APY-plattform som krever daglig kompundering versus en 8 % APY-plattform som kompounderer automatisk.

- Impermanent Loss (IL)-kostnad: Hvis du deltar i likviditetsprovisjon (yield farming), må du trekke fra den forventede kostnaden for Impermanent Loss (avviket i pris mellom de to farmede aktivene). En høy APY eksisterer ofte for å kompensere brukeren for svært høy forventet IL. Hvis netto-APY (etter IL) er lav, er farmen ikke verdt risikoen.

- Forsikringspremier: Som diskutert ovenfor, trekk fra alle kostnader knyttet til overføring av smartkontraktrisiko.

- Skatter (jurisdiksjonsavhengig): Selv om komplekst, krever fremtidig robusthet vurdering av skattepliktige hendelser (bytte av tokens, kreve belønninger).

Beregning av vekket gjennomsnittlig portefølje-APY

Når du har etablert dine allokeringsgrenser og bestemt netto-APY for hver spesifikk strategi, kan du beregne den vektede gjennomsnittlige forventede avkastningen for hele porteføljen din. Denne metrikken gir et helhetlig bilde av portefølje-ytelse i tråd med din risikoprofil.

Formel:

Eksempel: Moderat portefølje (ved bruk av 60/25/15-regelen)

| Strategi-tier | Allokering % | Forventet netto-APY | Vekket bidrag |

|---|---|---|---|

| Tier 1 (stablecoin-utlån) | 60 % | 7,0 % | |

| Tier 2 (kjerneliquid staking) | 25 % | 4,5 % | |

| Tier 3 (restaking/farming) | 15 % | 18,0 % | |

| Total portefølje vekket APY | 100 % | 8,03 % |

I dette scenariet målretter investoren en årlig avkastning på 8,03 % på tvers av hele porteføljen. Viktig er at mens den aggressive Tier 3-strategien gir et betydelig yield-boost (2,70 % av totalen 8,03 %), forblir den stabile Tier 1-strategien den største bidragsyteren til den totale avkastningen (4,20 %), og sikrer robusthet og stabilitet.

Denne matematiske disiplinen tvinger deg til å erkjenne at maksimering av små allokeringer til risikofylte strategier (15 % ved 18 % APY) bidrar mindre til den totale porteføljehelsen enn å sikre pålitelig, lavere yield på flertallet av kapitalen din (60 % ved 7 % APY).

Aktiv overvåking og rebalansering

En robust portefølje er ikke statisk. Den krever kontinuerlig forvaltning og tilpasning.

- Overvåk protokollhelse: Sjekk regelmessig etter styringsavstemninger, store oppdateringer eller sikkerhetsvarsler knyttet til protokollene du bruker. Vær forberedt på å trekke ut midler umiddelbart hvis en kritisk sårbarhet avdekkes.

- Rebalanser kvartalsvis: Prissvingninger vil naturlig endre allokeringene dine. Hvis dine volatile aktiva (ETH) dobles i pris, kan porteføljen din skifte fra 40 % volatil til 60 % volatil. Rebalansering innebærer å selge noe av de lønnsomme volatile aktivene og flytte dem tilbake til stablecoins for å gjenopprette din opprinnelige risikoprofil (f.eks. selge ETH-gevinstene for å kjøpe mer USDC for stablecoin-yield). Denne praksisen låser inn gevinster og opprettholder den tiltenkte risikopariteten.

Konklusjon

Strukturering av en robust DeFi-portefølje for passiv inntekt er en øvelse i anvendt risikohåndtering, ikke en jakt etter det høyeste tallet på et dashbord. Ved å adoptere prinsippene fra tradisjonell finans – definere risikotoleranse, etablere klare allokeringsgrenser og prioritere diversifisering – bygger du et forsvar mot de unike og alvorlige truslene fra smartkontraktfeil og markedsvolatilitet.

Ekte robusthet kommer fra å erkjenne at mens belønningene i DeFi kan være transformative, er risikoene komplekse. Fokuser på å bygge et sterkt, stabilt grunnlag med auditert stablecoin-yield, diversifiser på tvers av kjeder og protokoller for å eliminere enkeltfeilpunkter, og behandle høytyield-strategier som små, kalkulerte innsatser. Ved å fokusere på din netto-APY og konsekvent rebalansere tilbake til dine etablerte risikogrenser, sikrer du en vei mot bærekraftig, passiv inntekt i det desentraliserte økosystemet.