Світ криптовалютної торгівлі невблаганний. Хоча ручні трейдери покладаються на натискання кнопок і читання графіків, справжня швидкість і ефективність у денній торгівлі досягаються за допомогою автоматизації. Перехід від ручного виконання до алгоритмічної системи є природним етапом розвитку для будь-якого серйозного денного трейдера, який прагне оптимальних цін і мінімальної затримки виконання.

Цей перехід часто неправильно розуміють. Багато хто вважає, що високочастотна торгівля (HFT) доступна лише великим фінансовим установам. Однак фундаментальні інструменти для автоматизованої швидкості — інтерфейси програмування додатків (API) і прості алгоритми виконання — тепер легко доступні індивідуальним роздрібним трейдерам на основних криптобіржах. Використовуючи ці інструменти, ви можете забезпечити виконання ваших ордерів не просто швидко, а розумно, мінімізуючи вплив на ринок і максимізуючи потенціал прибутковості.

Цей посібник надає всебічний, дружній для початківців фреймворк для розуміння, налаштування та керування технічною основою, необхідною для автоматизації високочастотної денної торгівлі. Ми перейдемо за межі простого запуску готового торгового бота і зосередимося на технічних деталях, необхідних для створення дійсно ефективного, орієнтованого на швидкість двигуна виконання.

Основа: Розуміння автоматизації торгівлі та швидкості

Перш ніж налаштовувати будь-який код, vitally важливо зрозуміти різницю між стандартними торговими ботами та автоматизованим виконанням, орієнтованим на швидкість, а також фундаментальну роль затримки в успішних високочастотних стратегіях.

Ручна торгівля проти алгоритмічної: Чому автоматизувати?

Коли ви розміщуєте ручний ордер, ви стикаєтеся з двома основними ворогами: емоційним упередженням і затримкою виконання (latency).

- Усунення емоцій: Автоматизовані системи виконують на основі виключно заздалегідь визначеної логіки. Вони не панікують під час флеш-крашів або не стають жадібними під час параболічного зростання. Цей дисциплінований підхід є ключовим для послідовності.

- Досягнення швидкості: Навіть найшвидший час реакції людини на порядки повільніший за комп'ютер. На швидкозмінних ринках мілісекунди мають значення. Алгоритмічні системи можуть моніторити десятки точок даних і реагувати миттєво, подаючи або скасовуючи ордери швидше, ніж ви моргнете.

- Керування впливом на ринок: Якщо ви спробуєте купити велику кількість низьколіквідної криптовалюти одразу, ваш єдиний ордер підніме ціну проти вас — явище, яке називається slippage. Автоматизація дозволяє розбити великий ордер на багато менших частин, стратегічно випускаючи їх на ринок з часом, мінімізуючи цей вплив.

Визначення високочастотної торгівлі (HFT) проти алгоритмічної торгівлі (AT)

Термін «алгоритмічна торгівля» є загальним для будь-якої торгової стратегії, виконаної комп'ютерною програмою. Це включає прості грид-боти, довгострокові тренд-фолловінг системи та навіть алгоритми виконання, як VWAP (про який ми обговоримо пізніше).

Високочастотна торгівля (HFT) є конкретним підмножиною AT, визначеною акцентом на надзвичайно низьку затримку (виконання субмілісекундне) та швидкий оборот угод. Стратегії HFT зазвичай передбачають утримання активів лише секунди чи хвилини.

Для роздрібного трейдера досягнення справжнього HFT на інституційному рівні є складним і дорогим (вимагає ко-локейшну). Однак принципи мінімізації затримки та автоматизації виконання через API доступні та суттєві для просунутої денної торгівлі. Ми прагнемо високошвидкісного алгоритмічного виконання, використовуючи принципи HFT для отримання конкурентної переваги над ручними трейдерами.

Роль швидкості виконання (latency)

Затримка — це просто часова затримка між подією (наприклад, появою нового ордера на біржі) та успішною обробкою цієї події вашою системою і вживанням дій (наприклад, поданням вашого ордера).

У високошвидкісній торгівлі затримка визначає прибутковість. Якщо ваш конкурент побачить прибуткову можливість і розмістить ордер на 100 мілісекунд швидше за вас, він забере угоду, а ви пропустите оптимальну ціну входу або, гірше, зіткнетеся з несприятливим slippage.

Розуміння та мінімізація затримки, викликаної трьома основними факторами, є основним технічним викликом автоматизації:

- Мережева затримка: Час, необхідний для передачі даних через інтернет (відстань між вашим сервером і біржею).

- Затримка API: Швидкість, з якою системи біржі обробляють ваш запит.

- Затримка коду: Час, який ваша програма витрачає на отримання даних, аналіз і генерацію ордера.

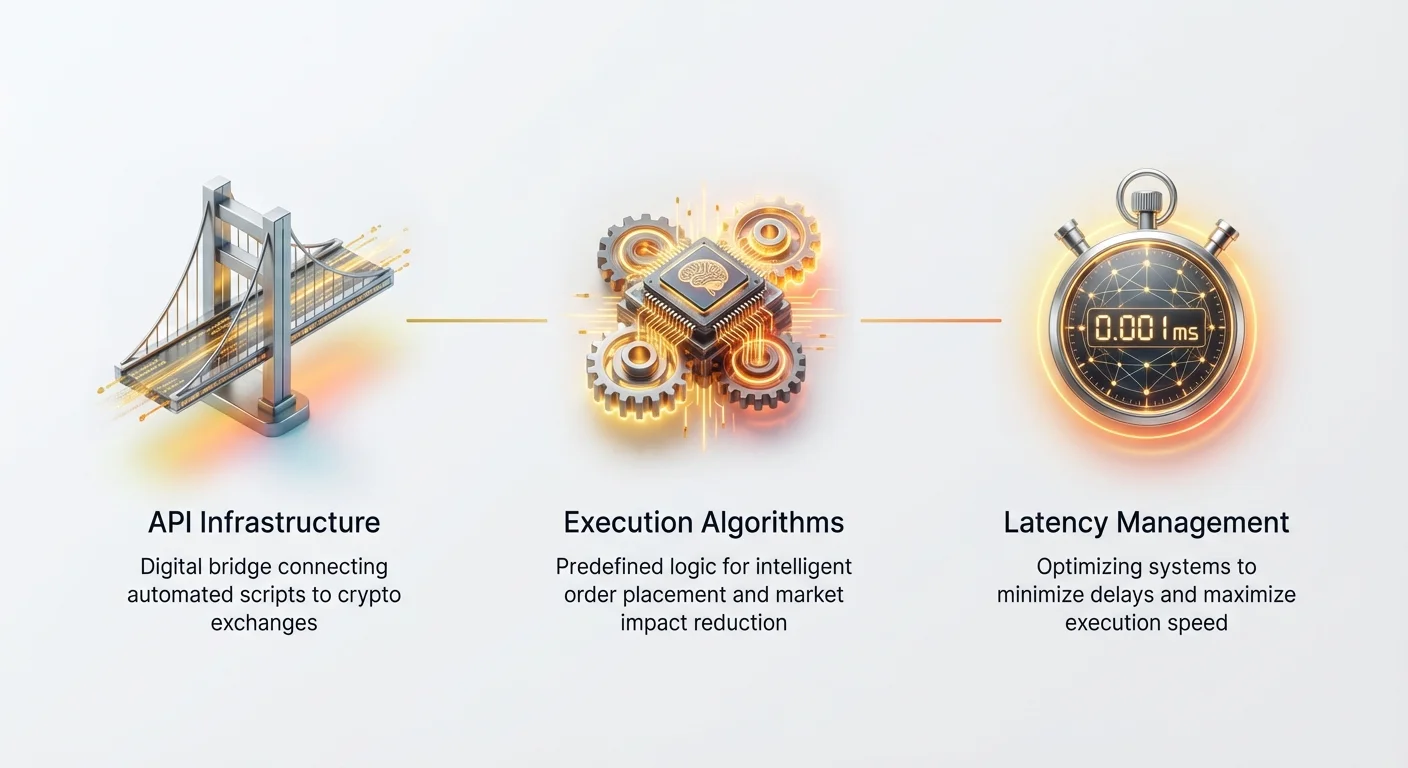

Вибір правильної API-інфраструктури

Інтерфейс програмування додатків (API) — це цифровий міст між вашим автоматизованим торговим скриптом і книгою ордерів криптобіржі. Правильний вибір і налаштування цієї інфраструктури є найважливішим технічним кроком.

REST проти WebSocket API: Потреба в швидкості

Біржі зазвичай пропонують два основні типи API для взаємодії з їхніми системами:

1. REST API (Representational State Transfer)

REST API працюють за циклом запит/відповідь.

- Як це працює: Ваша програма надсилає запит (наприклад, «Який мій поточний баланс?» або «Розмістити ринковий ордер на купівлю»), і біржа надсилає одноразову відповідь.

- Випадки використання: Розміщення ордерів, керування акаунтами, отримання історичних даних (свічки).

- Обмеження швидкості: Для кожної потрібної інформації ви мусите ініціювати нове з'єднання і чекати відповіді. Це створює непотрібну затримку для потреб реального часу.

2. WebSocket API

WebSocket встановлюють постійний двосторонній канал зв'язку між вашим сервером і біржею.

- Як це працює: Після з'єднання біржа автоматично стрімить реальні дані до вас без повторних запитів. Це постійний потік інформації.

- Випадки використання: Отримання реальних ринкових даних (ціни тікера, оновлення книги ордерів, виконання угод) та персоналізованих оновлень користувача (виконання, скасування).

- Перевага швидкості: WebSocket є суттєвими для високочастотних стратегій. Вони значно зменшують мережеве навантаження, дозволяючи вашому алгоритму отримувати критичну інформація про ціни негайно — часто в субмілісекундних рамках, — що є ключовим для своєчасного виконання.

Практична порада: Будь-яка стратегія, що покладається на миттєві ринкові реакції (наприклад, виконання на основі поточного найвищого біду), мусить використовувати WebSocket-стріми для поглинання даних. Використовуйте REST лише для повільних адміністративних завдань, як перевірка P&L або отримання історичних даних.

Необхідні функції API для автоматизації

Незалежно від обраної біржі, ваша автоматизована система мусить опанувати кілька ключових функцій API:

- Аутентифікація: Безпечне підписування запитів за допомогою вашого приватного API-ключа та секретного ключа. Це доводить біржі, що ви той, за кого себе видаєте, і надає доступ до вашого торгового акаунта.

- Отримання даних (ринкові дані): Отримання суттєвої інформації, необхідної для прийняття рішень:

- Тік- дані: Сирий потік кожної виконаної угоди.

- Глибина книги ордерів: Обсяг ордерів на купівлю (bids) і продаж (asks) на різних рівнях цін.

- Дані користувача: Ваші поточні відкриті ордери та баланс акаунта.

- Розміщення та керування ордерами: Можливість миттєво подавати, змінювати та скасовувати ордери. Швидкість функції

cancelOrderarguably така ж важлива, якplaceOrder, особливо в HFT, де ринкові умови швидко змінюються.

Вибір надійного партнера-біржі

Не всі криптобіржі однакові щодо інфраструктури автоматизації. При виборі платформи для високочастотної роботи оцінюйте ці критерії:

- Стабільність API та uptime: API біржі мусить бути надійним. Часті простої або проблеми з'єднання призведуть до пропущених угод і потенційних помилок.

- Ліміти швидкості: Біржі накладають обмеження на кількість API-викликів на секунду (rate limits). Високочастотні системи вимагають щедрих лімітів. Шукайте біржі, що пропонують вищі рівні для активних трейдерів або маркет-мейкерів.

- Ліквідність та обсяг: Виконання марне, якщо немає з ким торгувати. Вам потрібна глибока ліквідність (високий торговий обсяг), щоб ваші великі ордери виконувалися без надмірного slippage. Популярні ринки деривативів (як перпетуальні ф'ючерси) часто пропонують найглибшу ліквідність для автоматизації.

- Чітка документація: Всебічна та добре підтримувача документація API є обов'язковою для розробників.

Розробка базових алгоритмів виконання

Алгоритми виконання (Algos) призначені для інтелектуального розміщення великих ордерів, забезпечуючи їх заповнення за найкращою можливою ціною при мінімальному порушенні ринку. Для початківців в автоматизації освоєння алгоритмів Time-Weighted Average Price (TWAP) та Volume-Weighted Average Price (VWAP) надає міцну основу.

Що таке алгоритм виконання?

Алгоритм виконання — це заздалегідь визначений набір інструкцій, що визначає як великий ордер розбивається та подається на ринок. Його мета — не вирішувати коли торгувати (це стратегія), а як виконати угоду після прийняття стратегічного рішення.

Якщо ваша стратегія визначає, що ви повинні купити 50 BTC прямо зараз, алгоритм виконання бере керування і керує поданням цих 50 BTC на ринок контрольованим чином.

Стратегія Time-Weighted Average Price (TWAP) пояснена

TWAP — найпростіший і найпоширеніший алгоритм виконання. Він прагне рівномірно розподілити великий ордер протягом визначеного періоду часу. Мета — досягти ціни виконання, близької до середньої ціни активу протягом цього часового вікна.

Як працює TWAP:

- Визначити загальну кількість: Наприклад, Купити 100 ETH.

- Визначити часове вікно: Наприклад, Виконати протягом 60 хвилин.

- Обчислити розмір слайсу: 100 ETH / 60 хвилин = 1.66 ETH за хвилину.

- Виконання: Алгоритм подає малі ринкові або лімітні ордери (1.66 ETH) через регулярні інтервали в одну хвилину, доки загальна кількість не заповниться.

Випадок використання: TWAP високо ефективний на ринках з низькою або стабільною волатильністю, коли ваша основна турбота — запобігти впливу на ринок. Повільно подаючи ордери в книгу, ви приховуєте справжні наміри (купівля 100 ETH), запобігаючи фронт-раннінгу іншими трейдерами або несприятливій корекції цін.

Порада з реалізації: Надійний алгоритм TWAP мусить обробляти два режими відмови:

- Незаповнені ордери: Якщо слайс не заповнюється повністю, алгоритм мусить вирішити, чи подавати залишок негайно, чи чекати наступного запланованого інтервалу.

- Зміни ринку: Якщо ціна значно рухається під час часового вікна виконання, алгоритм може потребувати параметрів, що дозволяють призупинити або прискорити виконання.

Стратегія Volume-Weighted Average Price (VWAP) пояснена

VWAP — складніший алгоритм виконання, що прагне виконати ордер за ціною, близькою до справжньої обважена за обсягом середньої ціни ринку за даний період. На відміну від TWAP, який розподіляє ордери за часом, VWAP розподіляє ордери на основі очікуваного розподілу торговельного обсягу.

Як працює VWAP:

- Аналіз історичного обсягу: Алгоритм спочатку аналізує історичні торгові дані обраного активу (наприклад, Bitcoin), щоб визначити, який відсоток загального добового обсягу зазвичай припадає на конкретні часові блоки (наприклад, з 9:00 до 10:00 ранку може припадати 15% загального обсягу).

- Визначити ціль: Наприклад, Купити 100 BTC між 9:00 ранку та 17:00.

- Виконання в реальному часі: Алгоритм моніторить поточний ринковий обсяг у реальному часі. Якщо 15% добового обсягу припадає на період з 9:00 до 10:00, алгоритм VWAP спробує виконати 15% (15 BTC) від ордера на 100 BTC протягом цієї години. Він постійно коригує темп виконання відповідно до фактичного потоку ринкового обсягу.

Випадок використання: VWAP ідеальний, коли ви хочете мінімізувати свій ринковий слід, зливаючись з природною ринковою активністю. Якщо ринок тихий, алгоритм сповільнюється; якщо обсяг сплескує, він прискорює виконання, щоб заповнити більше вашого ордера під час періодів глибокої ліквідності.

Виклик VWAP: VWAP вимагає постійного моніторингу даних обсягу в реальному часі, що робить його складнішим для програмування та вимагає надійних, низько-затримкових WebSocket-з'єднань для ефективності.

Керування затримкою та оптимізація швидкості виконання

В автоматизованій торгівлі швидкість є найважливішою. Керування затримкою передбачає агресивне виявлення та усунення часових затримок у всій вашій системі — від фізичного розташування сервера до ефективності коду.

Ворог: Мережева затримка та обробка даних

Мережева затримка переважно визначається відстанню. Оскільки інтернет-дани подорожують оптоволоконними кабелями майже зі швидкістю світла, чим ближче фізично ваш торговий сервер до сервера біржі, тим швидше буде з'єднання.

Роздрібний сервер, що працює з домашнього комп'ютера через всю країну, може мати мережеву затримку 50-100 мс (мілісекунд) до основної біржі. Оптимізована настройка, орієнтована на швидкість, мусить знизити це число нижче 5 мс, або ідеально, 1 мс.

Поза мережевою затримкою враховуйте затримку обробки даних. Це час, який витрачає ваш комп'ютер на:

- Отримання пакетів даних (наприклад, оновлення книги ордерів).

- Парсинг даних (перетворення сирого тексту на корисні числа).

- Запуск логіки рішень (якщо ціна > X, то купувати).

- Форматування та шифрування вихідного ордера.

Кожен рядок неефективного коду додає затримку. У HFT розробники одержимо зосереджуються на мінімізації виділення пам'яті та garbage collection, оскільки ці операції можуть вводити критичні, вимірювані затримки.

Ко-локейшн та Proximity Hosting (Остаточний буст швидкості)

Для трейдерів, що прагнуть абсолютної найшвидшої швидкості виконання (суб-1 мс), proximity hosting або ко-локейшн є стандартним рішенням.

- Ко-локейшн (інституційний рівень): Це передбачає оренду простору всередині того ж дата-центру, або навіть стійки, де біржа розміщує свої сервери. Це усуває майже весь зовнішній мережевий шлях, зменшуючи затримку до фізичної довжини кабелю (вимірюється мікросекундами). Це дуже дорого і зазвичай непотрібно для роздрібних трейдерів, якщо тільки вони не мають значного капіталу та не прагнуть чистих арбітражних стратегій.

- Proximity Hosting (роздрібний рівень): Це передбачає оренду віртуального приватного сервера (VPS), географічно розташованого якомога ближче до дата-центру біржі (наприклад, розміщення вашого сервера в тому ж великому місті або зоні доступності). Це практичний компроміс, що значно знижує мережеву затримку для роздрібних трейдерів, зазвичай забезпечуючи затримку в діапазоні 2-10 мс.

Практична порада: Якщо ви плануєте торгувати часто, відмовтеся від домашнього інтернет-з'єднання. Інвестуйте в спеціалізований високопродуктивний сервіс VPS, розташований біля фізичних дата-центрів біржі. Багато бірж публікують рекомендовані локації серверів.

Техніки зменшення локальної затримки (оптимізація коду)

Хоча апаратне забезпечення та локація важливі, ефективний код є суттєвим для мінімізації локальної затримки:

- Використання ефективних мов програмування: Хоча Python чудовий для швидкого прототипування та загальної алгоритмічної торгівлі завдяки простоті використання та бібліотекам, мови як C++ або Rust часто забезпечують значно швидші часи виконання для чистої, критичної за швидкістю HFT-логіки, оскільки вони керують пам'яттю безпосередньо. Для більшості роздрібної автоматизації Python залишається адекватним, але розуміння його обмежень важливо.

- Оптимізація структур даних: Використовуйте структури даних (як словники або хеш-мапи), що дозволяють надзвичайно швидкий пошук при керуванні ордерами та ринковими даними. Уникайте неефективних циклів або повільних пошуків у списках.

- Паралельна обробка (мультитредінг): Ваша програма ідеально не повинна зупиняти торгове виконання під час очікування ринкових даних. Використовуйте окремі потоки або асинхронне програмування (поширене в Python з

asyncio), щоб забезпечити:- Потік 1: Керує WebSocket-з'єднанням та вхідними даними.

- Потік 2: Виконує торгову логіку та подання ордерів.

- Потік 3: Керує моніторингом та логуванням. Це забезпечує обробку даних та подання ордерів без очікування повільних операцій I/O (вхід/вихід).

Найкращі практики безпеки для автоматизованої торгівлі

Автоматизована торгова система являє собою прямий, постійний зв'язок з вашим акаунтом на біржі та коштами. Оскільки ваша система працює 24/7 без прямого людського нагляду, безпека та планування непередбачених ситуацій є критично важливими.

Керування API-ключами та дозволами

Ваші API-ключі — це головні засоби керування акаунтом. Ставитися до них як до паролів недостатньо — їх мусить охороняти надзвичайна пильність.

- Принцип найменших привілеїв: При генерації API-ключів на біржі надавайте їм мінімально необхідні дозволи. Якщо ваш бот потребує лише торгівлі спот BTC, не надавайте дозволу на виведення коштів, керування деривативами або доступ до історії гаманця. Якщо ключ скомпрометовано, шкода обмежується торговою активністю.

- Змінні середовища (найкраща практика): Ніколи не хардкодьте ваші API-ключі (фактичні текстові рядки) безпосередньо в скрипт. Якщо ви випадково поділитеся кодом або завантажите його в публічний репозиторій як GitHub, ваші ключі будуть розкриті. Натомість завантажуйте ключі динамічно з безпечних змінних середовища на вашому торговому сервері. Це тримає чутливі облікові дані окремо від логіки коду.

- IP Whitelisting: Якщо ваша біржа підтримує це, обмежте доступ API-ключа лише одним відомим IP-адресою — тим вашого спеціалізованого торгового VPS. Якщо хтось вкраде ваші ключі, але спробує використовувати їх з іншого місця, біржа автоматично відхилить запит.

Реалізація захисних механізмів та kill switches

Навіть найнадійніший алгоритм може зіткнутися з непередбаченими ринковими умовами або технічними багами. Неконтрольований бот може виконати сотні поганих угод за хвилини. Обов'язковим компонентом будь-якої автоматизованої системи є план непередбачених ситуацій.

1. Глобальний Kill Switch

Це функція надзвичайної ситуації, яка негайно скасовує всі відкриті ордери та зупиняє цикл торгової логіки.

- Механізм: Реалізуйте простий зовнішній тригер, як перевірка конкретного файлу або флагу бази даних. Якщо флаг встановлено (наприклад,

kill_switch = True), бот виконує процедуру надзвичайного вимкнення. - Доступ: Цей перемикач мусить бути легко доступним з вашого мобільного телефону або безпечного веб-інтерфейсу, дозволяючи зупинити бота миттєво, навіть якщо ви віддалені від основного комп'ютера.

2. Ліміти ризику (Circuit Breakers)

Програмні ліміти мусить бути інтегровані безпосередньо в логіку прийняття рішень вашого бота:

- Ліміт добового збитку: Якщо прибуток і збиток (P&L) бота перетне конкретний поріг (наприклад, -5% за 24 години), вся торгівля мусить негайно зупинитися, і мусить бути надіслано сповіщення.

- Ліміт максимальної експозиції: Обмежте максимальний капітал, який бот може задіяти в будь-який момент (наприклад, ніколи не тримати більше 5 BTC).

- Максимальна кількість відкритих ордерів: Якщо бот подає більше розумної кількості ордерів за короткий час, це може вказувати на технічну помилку циклу, що активує вимкнення.

Захист коду та інфраструктури

Ваша торгова стратегія — це ваша інтелектуальна власність. Захищайте фізичне та віртуальне місце, де виконується ваш код.

- VPN та зміцнення сервера: Завжди з'єднуйтеся з VPS за допомогою безпечного SSH-клієнта та забезпечуйте регулярне оновлення серверного ПЗ. Вимкніть непотрібні порти та сервіси, що можуть становити вразливості безпеки.

- Шифроване зберігання: Якщо ви мусите зберігати історичні торгові дані або лог-файли, забезпечте їх шифрування, особливо якщо вони містять інформацію про акаунт або торгові секрети.

- Резервування та логування: Забезпечте постійне, детальне логування всіх API-взаємодій (запити та відповіді). Якщо угода піде не так, у вас мусить бути чистий лог для діагностики, чи помилка виникла в коді, мережі чи API біржі.

Початок роботи: Інструменти та практичні кроки

Перехід від теорії до практики вимагає вибору правильних інструментів та дотримання чіткого покрокового процесу для встановлення першого автоматизованого з'єднання.

Рекомендовані мови програмування (фокус на Python)

Для більшості нових трейдерів, що входять у сферу автоматизації, Python є рекомендованим вибором.

Чому Python?

- Читабельність: Структура Python чиста та легка для читання, зменшуючи шанс підступних помилок у логіці.

- Широкі бібліотеки: Python пропонує готові бібліотеки (наприклад,

requests,pandasта спеціалізовані якccxt, що уніфікує взаємодію з кількома біржами), які обробляють складні завдання як аутентифікація API, маніпуляція даними та історичне бектестування. - Асинхронні можливості: Сучасний Python (

asyncio) добре підходить для керування одночасними вимогами моніторингу WebSocket та подання ордерів без блокування циклу виконання — ключова функція для низько-затримкових систем.

Хоча інші мови як Java, C# або Go використовуються для інституційного HFT, Python забезпечує найшвидший час розгону для розробки та тестування алгоритмів виконання як TWAP та VWAP.

Покроковий чек-лист з'єднання API

Дотримуйтеся цього чек-листа для встановлення основного автоматизованого з'єднання:

Фаза 1: Підготовка

- Вибір біржі: Оберіть біржу, відому стабільними API та високою ліквідністю (як обговорювалося раніше).

- Генерація API-ключа: Згенеруйте нову пару API-ключів. Надайте лише необхідні дозволи (наприклад, «Читання ринкових даних» та «Торгівля»). Не надавайте доступ на виведення.

- Налаштування VPS: Орендуйте proximity-hosted VPS та налаштуйте його фаєрвол лише для суттєвих портів (SSH та вихідні з'єднання для торгівлі).

- IP Whitelisting: Додайте IP-адресу VPS до налаштувань API-ключа на біржі.

Фаза 2: Початкове з'єднання

- Встановлення середовища Python: Встановіть Python та необхідні бібліотеки (наприклад,

requestsдля REST,websocket-clientдля WebSocket). - Безпечне зберігання ключів: Зберігайте API-ключ та секретний ключ як змінні середовища на VPS.

- Тест REST-з'єднання: Напишіть простий скрипт для використання REST API для отримання статичної інформації, як поточний баланс акаунта, забезпечуючи успішну аутентифікацію.

- Тест WebSocket-з'єднання: Напишіть скрипт для з'єднання через WebSocket та виведення стріму реального часу ціни тікера BTC/USD. Це підтверджує низько-затримкове поглинання даних.

Фаза 3: Тест виконання ордерів

- Розміщення малого ордера: Використовуючи REST API, подайте крихітний лімітний ордер (наприклад, $1 вартістю Bitcoin), щоб підтвердити роботу функції подання ордера. Негайно скасуйте ордер.

- Реалізація Kill Switch: Перевірте, чи механізм надзвичайного kill switch працює правильно, миттєво зупиняючи скрипт та скасовуючи будь-які відкриті ордери.

Важливість паперової торгівлі (симуляції)

Ніколи не розгортайте нову алгоритмічну стратегію — особливо орієнтовану на високошвидкісне виконання — на живий акаунт негайно.

Паперова торгівля (або симуляція) передбачає виконання вашого алгоритму проти ринкових даних реального часу без ризику реального капіталу. Більшість основних криптобірж пропонують тестові середовища або «паперові торгові» акаунти, що віддзеркалюють структуру живого API.

Переваги симуляції:

- Валідація логіки: Забезпечте, щоб логіка TWAP або VWAP правильно обчислювала розміри слайсів та частоту виконання.

- Тест режимів відмови: Стрес-тестуйте алгоритм симуляцією падінь ринку або мережевих розривів, щоб забезпечити роботу захисних механізмів та логіки скасування.

- Оцінка впливу затримки: Навіть у симульованому середовищі моніторте часову затримку між отриманням ринкових даних та поданням симульованого ордера. Це допомагає підтвердити ефективність налаштування VPS та оптимізації коду.

Лише після того, як стратегія успішно пропрацює кілька тижнів у паперовому торговому середовищі та ви матимете повну впевненість у її технічній стабільності, переходьте до використання невеликої суми живого капіталу.

Висновок

Перехід від ручної денної торгівлі до високочастотної автоматизації позначає ключову еволюцію в шляху трейдера. Він зміщує фокус з передбачення ринкових рухів на оптимізацію точності та швидкості виконання.

Освоюючи технічну інфраструктуру — зокрема, покладаючись на швидкі WebSocket API, реалізуючи базові алгоритми виконання як TWAP та VWAP, та агресивно керуючи затримкою через proximity hosting та оптимізацію коду — ви отримуєте вимірювану перевагу над переважною більшістю роздрібних трейдерів.

Пам'ятайте, що хоча швидкість критична, безпека є незаперечною. Дисциплінований підхід до керування API-ключами в поєднанні з надійними kill switches та circuit breakers забезпечує ефективну та відповідальну роботу вашої автоматизованої системи. Автоматизована торгівля — це безперервний процес навчання; починайте з малого, тестуйте ретельно та тримайте непохитний фокус на мінімізації кожної мілісекунди затримки.