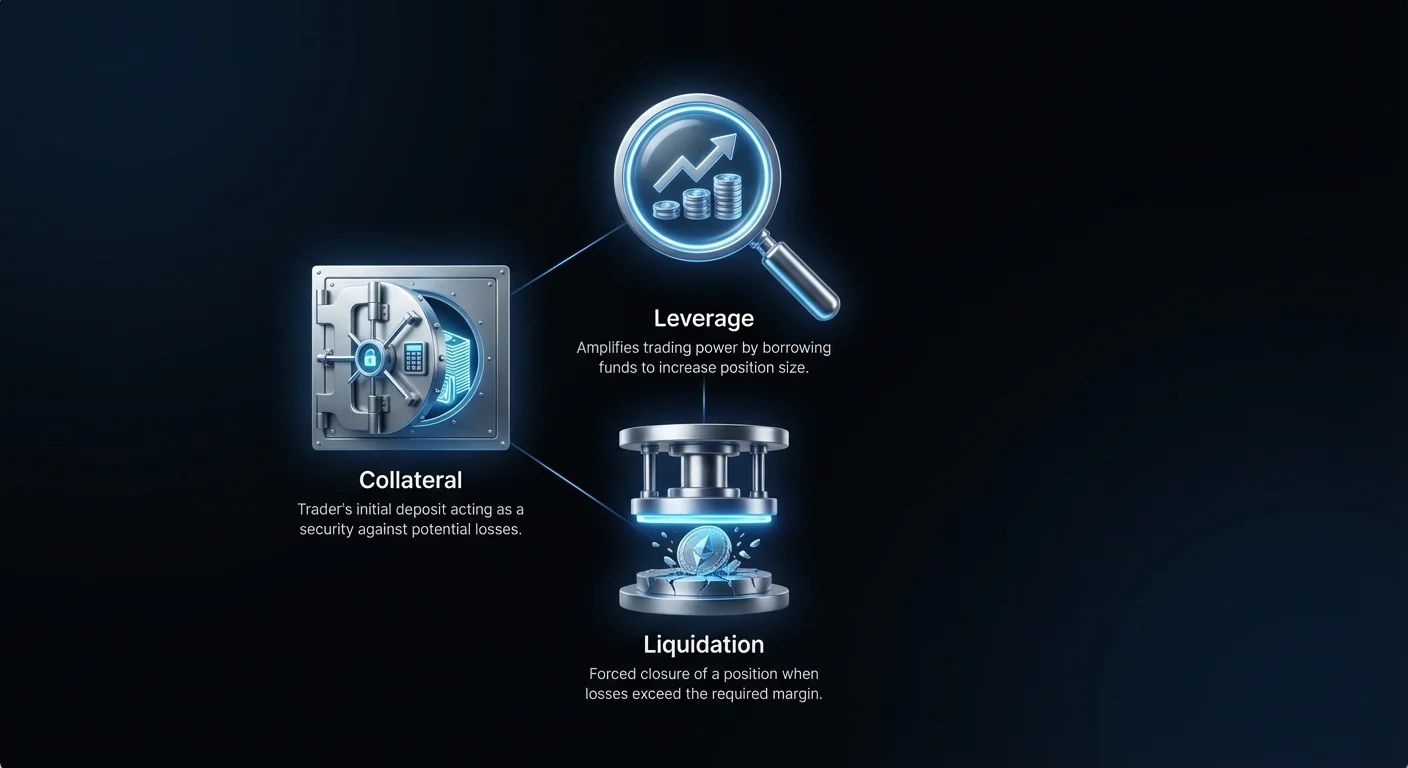

Торгівля з плечем вводить динаміку високих ставок на ринок криптовалют. Вона пропонує привабливість посилених прибутків, дозволяючи трейдерам контролювати великі позиції з відносно невеликими сумами капіталу. Однак ця фінансова сила має значний недолік. Механізм, що підсилює прибутки, також підсилює збитки.

Коли ринок рухається проти позиції з плечем, ризик ліквідації стає реальністю. Ліквідація — це примусове закриття позиції трейдера біржею. Це відбувається, коли власний капітал рахунку трейдера падає нижче необхідного рівня для підтримки відкритої угоди. Це захисний захід, який платформа вживає, щоб забезпечити, що збиткова угода не призведе до боргу, який трейдер не зможе погасити.

Розуміння механіки ліквідації є необхідним для всіх, хто займається торгівлею деривативами. Це не просто невдача чи ринкова волатильність. Це стосується точних математичних порогів, конкретних вимог до маржі та окремих політик платформ. Трейдери, які не розуміють ці концепції, часто стикаються з повною втратою капіталу.

Цей посібник досліджує технічні компоненти ліквідації. Ми розглянемо, як функціонують маржин-коли, критичну різницю між початковою та маржею обслуговування, а також стратегії уникнення зливу рахунку. Оволодівши цими концепціями, учасники ринку зможуть долати волатильність цифрових активів з більшою безпекою та впевненістю.

Основи торгівлі з маржею

Концепція купівельної спроможності

Торгівля з маржею фундаментально змінює зв’язок між капіталом та експозицією. У стандартній спотовій транзакції, якщо у вас є $1,000, ви можете купити Bitcoin на $1,000. Торгівля з маржею дозволяє позичати кошти для збільшення цієї купівельної спроможності. Цей позичений капітал створює плече.

Якщо платформа пропонує 10x плече, ті самі $1,000 можуть контролювати позицію вартістю $10,000. $1,000, які ви надаєте, виступають як забезпечення. Це забезпечення — ваша «шкіра в грі». Воно слугує заставою для покриття потенційних збитків.

Біржа позичає решту $9,000 для завершення угоди. Хоча ця схема дозволяє значний потенціал прибутку, якщо ціна рухається сприятливо, вона створює ситуацію, коли трейдер відповідає за всю вартість позиції. Якщо вартість позиції падає, збитки списуються виключно з забезпечення трейдера, а не з позичених коштів.

Вимоги до початкової маржі

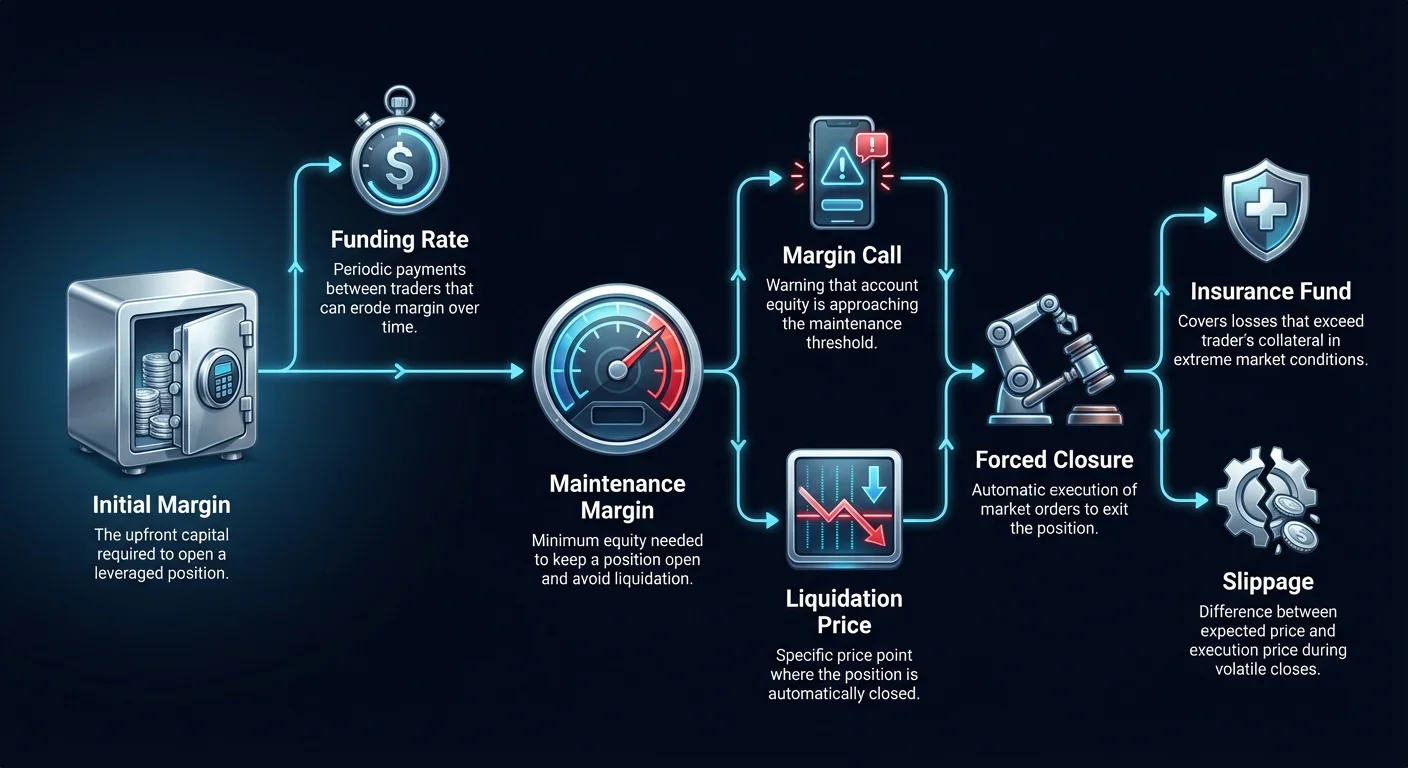

Щоб відкрити позицію з плечем, трейдер повинен внести певну суму коштів. Це називається Початкова маржа. Це квиток для входу в угоду. Необхідна сума залежить від обраного співвідношення плеча. Вище плече вимагає менше початкового капіталу відносно розміру позиції, але збільшує ризик.

Наприклад, використання 100x плеча може вимагати лише 1% від загальної вартості позиції як початкову маржу. Використання 2x плеча вимагатиме 50%. Хоча високе плече зменшує необхідний передоплатний капітал, воно створює набагато вужче вікно для руху ціни, перш ніж збитки з’їдять забезпечення.

Початкова маржа блокується біржею на час угоди. Її не можна вивести чи використати для інших угод, доки позиція не закрита або плече не зменшено. Розуміння цієї вимоги — перший крок у розрахунку ризику.

Роль забезпечення

Забезпечення в крипто торгівлі з маржею може мати різні форми. На багатьох платформах трейдери використовують стейблкоїни, як USDT чи USDC, як забезпечення. Це забезпечує стабільну базову вартість для розрахунків. Однак деякі біржі дозволяють використовувати волатильні активи, як Bitcoin чи Ethereum, як забезпечення.

Використання волатильного активу як забезпечення додає додатковий шар складності. Якщо ціна активу забезпечення падає, поки відкрита позиція також зазнає збитків, трейдер стикається з подвійним ударом. Вартість застави зменшується в той же час, коли угода йде в мінус.

Цей сценарій прискорює шлях до ліквідації. Тому управління типом забезпечення таке ж важливе, як і управління самою угодою. Трейдери повинні знати, як оцінюється їхнє забезпечення та які конкретні «стрижки» чи знижки біржі можуть застосовувати до волатильних активів.

Маржа обслуговування та ліквідаційна ціна

Маржа обслуговування — це абсолютний мінімум власного капіталу, який трейдер повинен утримувати на рахунку, щоб тримати позицію відкритою. Вона завжди нижча за початкову маржу. Уявіть початкову маржу як суму, необхідну для відкриття дверей, а маржу обслуговування — як суму, необхідну, щоб залишитися в кімнаті.

Коли ринкові ціни коливаються, нереалізований прибуток чи збиток позиції змінює власний капітал рахунку трейдера. Якщо угода йде погано, власний капітал починає руйнуватися. Біржа пильно стежить за цим рівнем власного капіталу.

Якщо власний капітал падає до рівня маржі обслуговування, досягнуто зони небезпеки. Біржа не дозволить власному капіталу впасти до нуля чи в негатив. Перш ніж це станеться, активуються протоколи ліквідації.

Ліквідаційна ціна — це конкретна цінова точка, при якій власний капітал рахунку досягає порогу маржі обслуговування. Ця ціна розраховується в момент відкриття угоди. Вона слугує постійною лінією на піску.

Якщо ринкова ціна торкається цієї ліквідаційної ціни, двигун платформи автоматично бере контроль. Він створює ринкові ордери для негайного закриття позиції. Це робиться для збереження залишку капіталу для погашення позичених коштів.

Розрив між ціною входу та ліквідаційною ціною залежить виключно від плеча. Нижче плече дає широкий розрив, дозволяючи активу значно коливатися без спрацювання злиття. Вище плече дає надтонкий розрив.

Анатомія маржин-колу

Система попередження

У традиційних фінансах маржин-кол був буквальним телефонним дзвінком від брокера. Брокер вимагав, щоб клієнт негайно вніс більше готівки для покриття збитків. Якщо клієнт цього не робив, брокер продавав активи.

У швидкому світі криптовалют «кол» часто цифровий та автоматизований. Він зазвичай приходить як email чи сповіщення з торговельного додатка. Він попереджає трейдера, що баланс маржі наближається до порогу обслуговування.

Однак через екстремальну волатильність крипторинків ціни можуть пробити рівень маржин-колу та досягти ліквідаційної ціни за секунди. Іноді у трейдера немає часу реагувати на попередження.

Додавання маржі проти закриття позицій

Коли трейдер отримує маржин-кол чи бачить зростання рівня ризику, у нього є два основні варіанти. Перший — додати більше забезпечення на рахунок. Вносячи більше коштів, трейдер збільшує власний капітал рахунку. Це ефективно знижує співвідношення плеча та відсуває ліквідаційну ціну далі.

Другий варіант — закрити позицію, або принаймні її частину. Реалізуючи збиток та зменшуючи розмір позиції, трейдер зменшує загальну суму позичених коштів. Це може стабілізувати рахунок та запобігти повній втраті коштів.

Вибір між цими варіантами вимагає холодної голови. Додавання маржі до збиткової угоди часто називають «киданням добрих грошей за поганими». Це може призвести до ще більших збитків, якщо ринок продовжує рухатися невпрост.

Механіка примусової ліквідації

Якщо трейдер не діє, або ринок рухається надто швидко, відбувається примусова ліквідація. Двигун узгодження біржі розміщує негайний ордер на закриття позиції. Це зазвичай ринковий ордер, який приймає найкращу доступну ціну в той момент.

Під час ліквідації трейдер втрачає свою початкову маржу. У багатьох випадках вони також втрачають решту маржі обслуговування для покриття комісій. Ліквідація не безкоштовна. Біржі часто стягують значні комісії за ліквідацію, щоб покарати ризиковану поведінку та покрити адміністративні витрати примусової угоди.

Ці комісії списуються з решти капіталу. Це пояснює, чому ліквідований рахунок часто закінчує нульовим балансом або копійками, навіть якщо ринкова ціна відскакує моментами пізніше.

Типи маржі: Крос проти Ізольованої

Управління ризиками в торгівлі деривативами сильно залежить від обраного режиму маржі. Більшість бірж пропонують два різні режими: Крос-маржа та Ізольована маржа. Розуміння різниці життєво важливе для захисту всього портфеля.

| Характеристика | Крос-маржа | Ізольована маржа |

|---|---|---|

| Масштаб | Використовує весь баланс рахунку | Обмежено конкретною сумою |

| Ризик | Ліквідація всього гаманця | Обмежено призначеним капіталом |

| Гнучкість | Спільне для позицій | Окреме для кожної угоди |

Динаміка крос-маржі

Крос-маржа ділить весь баланс торговельного рахунку між усіма відкритими позиціями. Доступний баланс діє як спільний пул забезпечення. Якщо одна позиція в прибутку, а інша в збитку, прибуток може підтримати збиткову угоду.

Цей режим корисний для хеджування та для трейдерів, які не хочуть мікрокерувати маржею кожної активної угоди. Він ефективно знижує ризик ліквідації для окремих позицій, оскільки пул забезпечення більший.

Однак системний ризик вищий. Якщо одна позиція йде катастрофічно погано та виснажує спільний пул, це може ліквідувати весь рахунок. Усі інші позиції, навіть прибуткові, можуть бути закриті для покриття збитків бунтівної угоди.

Безпека ізольованої маржі

Ізольована маржа компартументалізує ризик. У цьому режимі трейдер виділяє конкретну суму забезпечення на одну позицію. Наприклад, трейдер може вкласти $100 у лонг-позицію Bitcoin.

Якщо ціна падає та позиція ліквідується, трейдер втрачає лише ті конкретні $100. Решта коштів у гаманці залишається недоторканою. «Пожежа» обмежується тією однією угодою та не поширюється на решту портфеля.

Цей режим дозволяє точний контроль ризику. Трейдер може взяти високоризиковану азартну гру з невеликою сумою грошей, не наражаючи основний капітал. Він загалом рекомендується для початківців та спекулятивних угод.

Вибір правильного режиму

Вибір між крос- та ізольованою маржею залежить від стратегії. Професійні трейдери, що керують складними портфелями, часто використовують крос-маржу для балансування експозиції. Вони покладаються на суворі стоп-лоси, щоб запобігти катастрофам усього рахунку.

Трейдери, що фокусуються на окремих сетапах чи волатильних альткоїнах, часто віддають перевагу ізольованій маржі. Вона дає спокій. Вони точно знають, скільки втратять ще до початку угоди.

Перемикання між режимами зазвичай можливе лише без відкритих позицій. Трейдери повинні визначити підхід перед входом на ринок. Змішування стратегій без розуміння налаштувань маржі — поширена причина несподіваних ліквідацій.

Перпетуальні ф'ючерси та ставки фінансування

Механізм перпетуального контракту

Перпетуальні ф'ючерси, або «перпи», — найпопулярніший деривативний інструмент у крипто. На відміну від традиційних ф'ючерсів, вони не мають дати експірації. Трейдери можуть тримати позицію стільки, скільки зможуть підтримувати вимоги до маржі.

Оскільки немає дати розрахунку, ціна перпетуального контракту повинна бути прив'язана до спотової ціни базового активу. Без механізму для утримання, ціна контракту може значно відірватися від реальної ринкової вартості.

Механізм, що використовується для вирівнювання цін, — це Ставка фінансування. Це періодичні платежі, що обмінюються між покупцями (лонгами) та продавцями (шортами). Вона безпосередньо впливає на баланс маржі трейдера та ризик ліквідації.

Ставки фінансування та ерозія маржі

Ставки фінансування зазвичай розраховуються кожні вісім годин. Якщо ринок бичачий і більше людей йде в лонг, ставка фінансування позитивна. Це означає, що трейдери з лонг-позиціями повинні платити комісію трейдерам з шорт-позиціями.

Навпаки, якщо ринок ведмежий, ставка фінансування негативна. Шорт-селери платять лонг-трейдерам. Ці платежі автоматично списуються з балансу маржі трейдера.

Якщо трейдер тримає велику позицію з високим плечем, комісії за фінансування можуть бути значними. З часом ці комісії можуть з'їдати забезпечення. Навіть якщо ціна активу стоїть на місці, трейдер, що платить комісії за фінансування, може зрештою побачити падіння маржі нижче рівня обслуговування, що призведе до ліквідації.

Стратегічні наслідки

Трейдери повинні моніторити ставку фінансування перед входом у довгострокову позицію з плечем. У періоди екстремального ейфорії річні ставки фінансування можуть сягати трьохзначних чисел. Тримання позиції в такому середовищі дороге.

Деякі трейдери використовують це для арбітражу. Вони можуть відкрити позицію спеціально для збору комісій за фінансування. Однак для напрямкового трейдера фінансування — це витрати бізнесу, які потрібно враховувати в розрахунку ліквідації.

Ігнорування ставок фінансування — поширена помилка. Позиція, що трохи прибуткова на графіку, може насправді втрачати гроші після вирахування комісій. Ця «невидима» втрата наближає ліквідаційну ціну з кожним інтервалом фінансування.

Шорт та необмежений ризик

Шорт-селлінг передбачає позику активу для продажу з наміром викупити його пізніше за нижчою ціною. Це спосіб заробити на падінні ринку. Однак механіка ліквідації для шорт-позицій має унікальний профіль небезпеки.

Коли ви купуєте актив (йдете в лонг), найгірший сценарій — ціна падає до нуля. Ваш збиток обмежений початковими інвестиціями. Ви не можете втратити більше, ніж вклали (за умови відсутності боргу за плечем).

Коли ви шортите актив, теоретично немає межі, наскільки високо може зрости ціна. Криптовалюта може зрости на 100%, 1000% чи навіть 10 000%. Оскільки шорт-селер повинен викупити актив для закриття позиції, зростання ціни створює наростаючий борг.

Щоб запобігти боргу трейдера більше, ніж він має, біржі суворо застосовують ліквідацію до шорт-позицій. Якщо ціна зростає до точки, де забезпечення ледь покриває вартість викупу, система ліквідує угоду.

Це часто призводить до «шорт-сквізу». Коли шорт-позиції ліквідуються, біржа автоматично купує актив для закриття угод. Цей тиск покупок штовхає ціну вгору, спрацьовуючи більше ліквідацій, що викликає ще більше покупок.

Цей каскадний ефект може спричинити швидкі вертикальні сплески ціни. Шорт-селери можуть бути знищені за моменти. Управління ризиком при шортингу вимагає надзвичайно дисциплінованого розміщення стоп-лосів, щоб уникнути потрапляння в сквіз.

Поширені причини зливів рахунків

Надмірне плече

Найпоширенішою причиною ліквідації є жадібність. Використання максимального плеча (наприклад, 50x чи 100x) залишає майже ніякого простору для помилки. 1% руху ціни проти 100x позиції призводить до 100% втрати маржі.

У волатильних крипторинках 1% коливання може статися за секунди. Високе плече перетворює незначний ринковий шум на кризу платоспроможності. Трейдери часто переоцінюють свою здатність передбачати короткострокові рухи ціни.

Ігнорування волатильності

Різні криптовалюти мають різні профілі волатильності. Bitcoin може рухатися на 3% за день, тоді як менший альткоїн — на 20%. Застосування тієї самої стратегії плеча до різних активів — рецепт катастрофи.

Співвідношення плеча, безпечне для Bitcoin, може бути самогубним для мемкоїна. Трейдери часто не коригують розмір позиції на основі конкретної волатильності активу, яким торгують.

Збої бірж та прослизання

Технічні збої — фактор ризику в крипто торгівлі. Під час періодів екстремальної ринкової активності біржі можуть перевантажуватися. Користувачі можуть не мати змоги увійти чи розмістити ордери.

Якщо трейдер не може отримати доступ до платформи, щоб додати маржу чи вручну закрити позицію, він на милості двигуна ліквідації. Коли система повертається онлайн, позиція може бути вже втрачена.

Крім того, під час краху ліквідність може вичерпатися. Це спричиняє прослизання. Двигун ліквідації може не продати позицію за ціною спрацювання. Йому може довестися продавати за набагато гіршою ціною, виснажуючи ще більше капіталу, ніж очікувалося.

Стратегії управління ризиками

Жорсткий стоп-лос

Найефективнішим інструментом проти ліквідації є стоп-лос ордер. Це інструкція закрити позицію за конкретною ціною до досягнення точки ліквідації.

Жорсткий стоп-лос гарантує, що трейдер приймає невелику, керовану втрату замість повного зливу. Він усуває емоції з рішення. Професійні трейдери завжди визначають точку виходу перед входом в угоду.

Розмір позиції

Правильний розмір позиції гарантує, що жодна угода не може знищити рахунок. Поширеним правилом є ризикувати лише 1–2% загального капіталу рахунку на одну угоду.

Навіть при високому плечі трейдер може керувати ризиком, зменшуючи суму капіталу, призначену для тієї угоди. Краще мати малу позицію з високим плечем, ніж велику, що наражає весь портфель на ризик.

Зменшення плеча

Трейдери повинні розглядати зменшення плеча під час волатильних періодів. Зниження співвідношення плеча збільшує буфер між ціною входу та ліквідаційною ціною. Це дозволяє угоді «дихати» та витримувати нормальні ринкові коливання без примусового закриття.

Якщо угода йде в прибуток, деякі трейдери фіксують частковий прибуток. Це блокує здобутки та зменшує загальну експозицію. Це оборонна стратегія, що пріоритизує збереження капіталу над максимальним потенційним доходом.

Роль страхових фондів

Коли відбувається ліквідація, біржа повинна забезпечити, щоб виграшна сторона угоди отримала виплату. У екстремальній волатильності позицію можуть ліквідувати за ціною гіршою за ціну банкрутства. Це означає, що забезпечення трейдера недостатнє для покриття збитку.

Щоб запобігти «втраті контракту», що впливає на інших користувачів, біржі підтримують Страхові фонди. Коли трейдера ліквідують, його часто закривають за ціною трохи кращою за банкрутство. Різниця між вартістю ліквідації та банкрутства надходить до страхового фонду.

Навпаки, якщо позицію закривають зі збитком, що перевищує забезпечення, страховий фонд покриває дефіцит. Ця система захищає цілісність біржі. Вона гарантує, що прибуткові трейдери завжди можуть вивести заробіток, навіть якщо переможені банкрутують.

Однак це також означає, що комісії за ліквідацію часто агресивні, щоб підтримувати платоспроможність страхового фонду. Трейдери повинні розглядати страховий фонд як сітку безпеки для системи, а не для себе.

Регуляторні аспекти та обмеження плеча

Ландшафт торгівлі з плечем сильно впливає регулювання. У багатьох юрисдикціях органи ввели суворі обмеження на рівень плеча, яке біржі можуть пропонувати роздрібним клієнтам.

Наприклад, деякі регіони обмежують крипто плече до 2x чи 5x для непрофесійних трейдерів. Ці регуляції призначені для захисту споживачів від швидких втрат, пов’язаних із ліквідацією з високим плечем.

Біржі, що працюють у цих регіонах, повинні дотримуватися цих правил. Це часто призводить до розколу ринку, де офшорні чи децентралізовані платформи пропонують високе плече, а регульовані місцеві — консервативніші продукти.

Трейдери повинні усвідомлювати правове середовище, в якому оперують. Використання нерегульованих платформ для доступу до високого плеча збільшує ризик контрагента. Якщо платформа збанкрутує чи оскаржить угоду, користувач має мало правового захисту.

Психологічні аспекти ліквідації

Травма втрати

Бути ліквідованим — психологічний удар. Він підтверджує, що трейдер помилявся, і позбавляє можливості боротися в тій конкретній угоді. Миттєва реакція часто гнів чи заперечення.

Цей емоційний стан небезпечний. Він створює потяг швидко повернути гроші. Це призводить до «revenge trading», коли трейдер негайно відкриває нові, ризикованіші позиції після втрати.

Revenge trading майже завжди призводить до подальших ліквідацій. Трейдер покладає стратегію та діє на імпульсі. Розпізнавання цього емоційного тригера критичне для довгострокового виживання.

Дисципліна та прийняття

Успішні трейдери приймають ліквідацію як можливість, але структурують угоди, щоб зробити її рідкістю. Вони розглядають втрати як вартість бізнесу. Коли спрацьовує стоп-лос, вони аналізують, що пішло не так, замість спроб змусити ринок відплатити.

Дисципліна полягає в дотриманні плану навіть при високих емоціях. Це відмова відсунути стоп-лос далі в надії на розворот ціни. Це прийняття невеликої втрати сьогодні для збереження капіталу на завтра.

Висновок

Ліквідація — остаточний enforcer у світі торгівлі з плечем. Це механізм, що підтримує платоспроможність системи, усуваючи учасників, які більше не можуть підтримувати позиції. Хоча вона виконує необхідну функцію для біржі, для індивідуального трейдера це катастрофічна невдача. Розуміння взаємодії між початковою маржею, маржею обслуговування та волатильністю ціни — єдиний спосіб пом’якшити цей ризик.

Шлях до стійкої торгівлі лежить у повазі до плеча. Трейдери, які ставляться до маржі як до інструменту ефективності, а не лотерейного квитка, виживають довше. Використовуючи ізольовану маржу, встановлюючи суворі стоп-лоси та розуміючи наслідки ставок фінансування, учасники ринку можуть отримати переваги деривативів без жертви злиття. Ринок завжди буде волатильним, але експозиція трейдера до цієї волатильності повинна бути обдуманим вибором.

Плече — інструмент, який потрібно використовувати з точністю; без суворого управління ризиками ринок неминуче поверне ваш капітал.