Світ торгівлі криптовалютами часто починається з простих спотових покупок — купівлі Bitcoin або Ethereum та утримання реального активу. Однак, коли трейдери прагнуть складніших стратегій, вищих прибутків або можливості робити ставки проти ринку, вони часто стикаються з просунутими інструментами, такими як контракти на різницю (CFD) та інші деривативи.

CFD є ключовою сферою, де традиційні фінанси перетинаються з цифровими активами. Хоча вони пропонують величезну гнучкість, дозволяючи роздрібним трейдерам отримувати доступ до глобальних ринків із значним кредитним плечем, вони також вводять складні ризики та унікальні регуляторні перепони, особливо у порівнянні з нативними криптодеривативами, такими як перпетуальні ф'ючерси.

Цей посібник призначений для початківців, які переходять до просунутих концепцій торгівлі. Ми розкриємо механіку торгівлі CFD-контрактами, порівняємо їх зі стандартними спотовими та ф'ючерсними ринками та критично розглянемо ключові правові й регуляторні рамки, що регулюють їх використання — аспекти, які часто упускають із виду, але які життєво важливі для захисту капіталу. Розуміння цих нюансів є вирішальним перед спробою оволодіти цим потужним, але ризикованим фінансовим інструментом.

Основи контрактів на різницю (CFD)

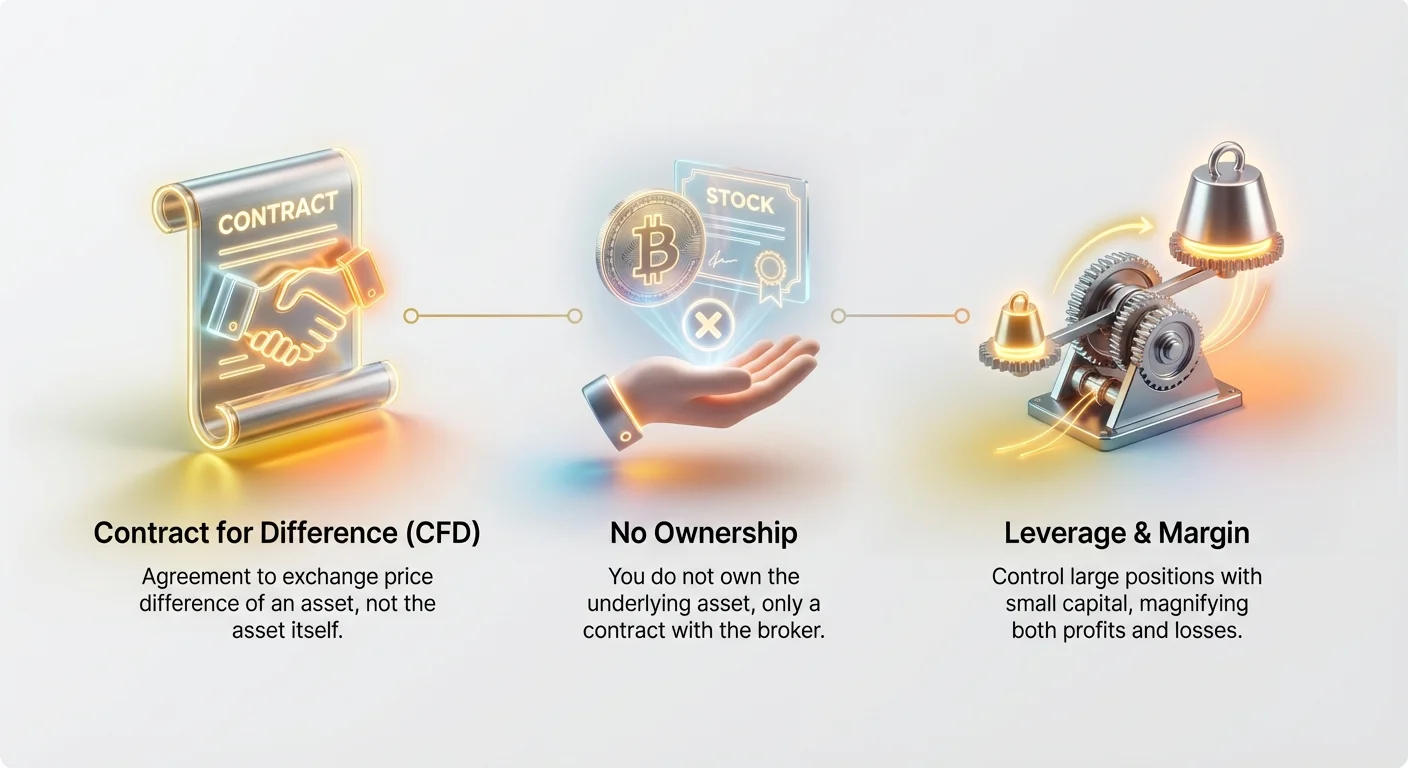

Контракт на різницю (CFD) — це угода між двома сторонами — зазвичай трейдером і брокером — про обмін різницею в ціні активу від моменту відкриття контракту до його закриття.

Найпростішими словами, коли ви торгуєте CFD, ви не купуєте та не продаєте базовий актив (чи то акцію, барель нафти чи Bitcoin). Натомість ви робите ставку на напрямок руху його ціни. Якщо ви вважаєте, що ціна зросте, ви «Go Long» (купуєте CFD); якщо вважаєте, що ціна впаде, ви «Go Short» (продаєте CFD).

Головний привабливий бік CFD полягає в їхній здатності надавати доступ до волатильних активів, таких як криптовалюти, без необхідності фізично утримувати чи захищати базовий актив.

Концепція відсутності власності

Ця фундаментальна характеристика — відсутність власності — і визначає CFD. Коли ви купуєте реальний Bitcoin (спотова торгівля), ви володієте приватними ключами, пов’язаними з цим активом, що робить вас законним власником. Коли ви торгуєте CFD на Bitcoin, ви не володієте нічим, пов’язаним із блокчейном; ви володієте лише контрактом із брокером.

Ця модель має значні наслідки:

- Відсутність прямих прав: Якщо ви торгуєте CFD на акції, ви не отримуєте права голосу чи дивіденди, оскільки не є акціонером.

- Легкість короткого продажу: Іти в шорт на CFD структурно просто, оскільки брокер забезпечує контракт без потреби позичати базовий актив у іншої сторони (як це іноді буває в фізичному короткому продажу).

- Ризик контрагента: Ваш прибуток або збиток повністю залежить від платоспроможності та доброчесності вашого брокера, оскільки вони є вашою контрагентною стороною в контракті.

Як CFD забезпечують гнучкість

CFD популярні саме через гнучкість, яку вони пропонують. Їх зазвичай торгують позабіржово (OTC), тобто не на формальній публічній біржі. Така структура дозволяє брокерам пропонувати CFD на неймовірно широкий спектр глобальних активів, включно з:

- Криптовалюти (BTC, ETH тощо)

- Валютний обмін (Forex або FX)

- Акції та індекси (наприклад, S&P 500)

- Сировина (Золото, Нафта)

Така широта дозволяє одному торговому рахунку миттєво робити ставки на кількох глобальних ринках, що важко відтворити за допомогою традиційних спотових торгових рахунків.

Механіка торгівлі CFD-контрактами: Витрати, спреди та кредитне плече

Розуміння механіки торгівлі CFD є ключовим для управління ризиками. Хоча розрахунок прибутку та збитків здається простим, витрати на утримання позиції можуть швидко з’їсти капітал, особливо для початківців.

Розуміння спреду (частка брокера)

Головний механізм витрат у торгівлі CFD — це спред. На відміну від традиційних бірж, де ви платите фіксовану комісію чи торгову плату, брокери CFD включають свій прибуток безпосередньо в ціни, які вони вам пропонують.

Спред — це різниця між ціною біду (ціною, за якою ви можете продати актив) та ціною аск (ціною, за якою ви можете купити актив).

Приклад: Якщо ринкова ціна Bitcoin становить $60 000, ваш брокер CFD може запропонувати:

- Ціна аск (Купівля): $60 005

- Ціна бід (Продаж): $59 995

- Спред: $10

Коли ви відкриваєте позицію, ви одразу купуєте за вищою ціною аск, але контракт оцінюється за нижчою ціною бід. Це означає, що ви починаєте угоду з мінусом у $10. Базовий актив повинен рухнутися принаймні на величину спреду, перш ніж ваша позиція стане прибутковою. Спреди можуть бути фіксованими або змінними, розширюючись у періоди низької ліквідності чи високої волатильності.

Розрахунок прибутку та збитків (P&L)

Прибуток і збитки (P&L) розраховуються на основі руху ціни, помноженого на розмір лоту або розмір контракту (кількість одиниць, які ви торгуєте).

Якщо ви торгуєте один CFD на Bitcoin, розмір контракту — 1 BTC. Якщо торгуєте 0.1 BTC, розмір контракту — 0.1.

Приклад сценарію:

- Актив: Bitcoin CFD

- Розмір контракту: 0.5 BTC

- Ціна відкриття (Лонг): $60 000

- Ціна закриття: $60 500

- Зміна ціни: $500

- Валовий прибуток: $500 (Зміна ціни) x 0.5 (Розмір контракту) = $250

Цей розрахунок потім коригується на початкові витрати спреду та будь-які додаткові збори.

Сила та небезпека маржі та кредитного плеча

Торгівля CFD невіддільна від кредитного плеча. Кредитне плече дозволяє трейдерам контролювати велику позицію з відносно невеликою кількістю капіталу, відомою як маржа.

Якщо брокер пропонує кредитне плече 10:1, ви можете відкрити позицію на $10 000, вклавши лише $1000 власних коштів (маржу).

Хоча кредитне плече множить потенційні прибутки, воно так само множить потенційні збитки. Якщо ринок рухається проти високообумовленої позиції, трейдер може швидко втратити всю маржу, що призводить до маржин-колу або ліквідації.

- Пов’язана концепція: Для глибшого занурення в розрахунки маржі та пороги ліквідації дивіться наш посібник: Механіка торгівлі з кредитним плечем: Розрахунок маржі, ліквідації та коефіцієнтів ризиків.

Витрати на утримання: Нічні фінансові збори

Ключова відмінність CFD — це нічний фінансовий збір, часто називаний ролловер-платою чи своп-платою.

CFD зазвичай призначені для короткострокової спекулятивної торгівлі. Оскільки ви використовуєте капітал брокера для утримання обумовленої позиції, брокер стягує щоденну відсоткову плату (або нарахування, залежно від активу та напрямку).

Ця плата розраховується на основі повної вартості обумовленої позиції, а не лише вашої маржі. Якщо ви тримаєте позицію відкритою на ніч, ви сплачуєте цю плату. Для високообумовлених довгострокових позицій ці збори можуть накопичуватися швидко, роблячи CFD непридатними для стратегій «купити й тримати», поширених на спотових крипторинках.

Відмінності деривативів: CFD проти спотової торгівлі та ф'ючерсів

Розуміння контракту на різницю стає простішим, коли його порівняти з двома основними альтернативами, доступними криптотрейдерам: спотовими ринками та ринками ф'ючерсів. Хоча всі три дозволяють спекуляцію на ціні, їхні базові механізми, правові наслідки та профілі ризиків принципово різні.

Спотова торгівля: Миттєве право власності

Спотова торгівля — найпростіша форма обміну. Коли ви виконуєте спотову угоду, ви погоджуєтеся купити або продати актив негайно («на споті») за готівку.

| Характеристика | Спотова торгівля |

|---|---|

| Власність | Пряме право власності на актив (наприклад, утримання BTC у гаманці). |

| Розрахунок | Миттєва поставка активу. |

| Кредитне плече | Загалом низьке або відсутнє (якщо не використовувати маржинальне кредитування, яке є окремим). |

| Фокус ризиків | Ризик волатильності та ризик зберігача. |

Застосування: Спотова торгівля ідеальна для довгострокових інвесторів або тих, хто віддає перевагу безпеці та контролю над активами.

Ф'ючерсні контракти: Визначена дата закінчення та зобов’язання

Ф'ючерсний контракт — це угода купити або продати актив за заздалегідь визначеною ціною в конкретну дату в майбутньому (дата закінчення).

| Характеристика | Ф'ючерсні контракти |

|---|---|

| Власність | Відсутність прямого права власності до розрахунку (якщо фізичний розрахунок). |

| Розрахунок | Обов’язковий розрахунок (фізичний або готівковий) на дату закінчення. |

| Кредитне плече | Високе, визначене біржею. |

| Фокус ризиків | Волатильність, кредитне плече та базисний ризик (різниця між спотовою та ф'ючерсною ціною). |

Перпетуальні ф'ючерси (криптоваріація): Криптосвіт популяризував перпетуальні ф'ючерси, які не мають дати закінчення. Вони використовують періодичний механізм ставки фінансування, щоб утримувати ціну контракту близько до спотової ціни базового активу. Ця ставка фінансування діє як відсотковий платіж, що забезпечує, аби перпетуальний контракт не відхилявся надто далеко від ринкової ціни.

Торгівля CFD: Угода з брокером-контрагентом

CFD поєднують риси спотової торгівлі та ф'ючерсів, але з додатковим шаром у вигляді приватної угоди з брокером.

| Характеристика | Торгівля CFD |

|---|---|

| Власність | Відсутність власності; чисто контракт на різницю в ціні. |

| Розрахунок | Закривається за допомогою компенсації оригінального контракту; відсутній фізичний розрахунок. |

| Кредитне плече | Високе, часто встановлене регуляторними обмеженнями чи брокером. |

| Фокус ризиків | Волатильність, кредитне плече та ризик контрагента. |

Крипто-CFD проти ф'ючерсів: Ключова відмінність

Для роздрібного криптотрейдера основний вибір часто лежить між CFD від брокера та перпетуальним ф'ючерсним контрактом від біржі.

Головний контраст — це контрагент і механізм відстеження ціни:

Ризик контрагента:

- Перпетуальні: Контрагентом зазвичай є клірингова палата біржі або інша сторона торгового пулу. Ризик керується потужним механізмом ліквідації біржі та страховим фондом.

- CFD: Контрагентом є конкретний брокер. Якщо брокер стає неплатоспроможним або не керує ризиками, ваші відкриті позиції можуть постраждати.

Збори/Відстеження ціни:

- Перпетуальні: Використовують періодичну ставку фінансування для узгодження зі спотовою ціною. Ця ставка може бути позитивною чи негативною.

- CFD: Використовують спред та щоденний нічний фінансовий збір (відсотки) для покриття витрат на утримання обумовленої позиції.

Хоча обидва інструменти дозволяють високообумовлену спекуляцію без права власності на базовий актив, перпетуальні ф'ючерси є стандартизованим продуктом, поширеним у криптопросторі, тоді як CFD — це деривативи, які суворо регулюються (або заборонені) у традиційних фінансових юрисдикціях.

Практичні застосування торгівлі CFD

Понад просту спекуляцію на рухах ціни Bitcoin, CFD пропонують універсальні застосування на різних ринках, роблячи їх потужним інструментом для трейдерів, які прагнуть диверсифікувати стратегії.

Використання CFD для доступу до глобальних ринків

Головна корисність CFD — надання легкого доступу до ринків, які інакше можуть бути географічно обмеженими або вимагати великих капіталовкладень.

- Доступ до FX (валютного обміну): CFD часто є бажаним інструментом для роздрібної FX-торгівлі. Замість керування двома фізичними валютами трейдери роблять ставки на пари (наприклад, EUR/USD або USD/JPY). Брокер CFD стандартизує цей процес, пропонуючи надзвичайно високе кредитне плече на основних FX-парах.

- Доступ до сировини: Торгівля фізичною сировиною, як-от нафта чи золото, зазвичай вимагає спеціалізованої логістики чи спеціалізованих ф'ючерсних контрактів. CFD дозволяють миттєву спекуляцію на спотовій ціні цих товарів із невеликою маржею, дозволяючи криптотрейдеру хеджувати інфляцію за допомогою CFD на золото з того ж рахунку, з якого він торгує CFD на Solana.

- Індекси: CFD дозволяють трейдерам займати позиції на цілих фондових індексах (наприклад, DAX 40 або FTSE 100) без купівлі кожної акції в індексі, надаючи широкий доступ до індикаторів економічного здоров’я.

Хеджові стратегії з CFD

CFD — чудові інструменти для хеджування, тобто зменшення потенційного ризику наявного портфеля за допомогою компенсуючої позиції.

Приклад хеджового сценарію (крипто): Уявіть, що ви тримаєте 5 BTC у холодному гаманці (довгострокова інвестиція). Ви вважаєте, що ціна Bitcoin ось-ось зазнає короткострокової корекції, але не хочете продавати спотові активи та спричиняти оподатковуваний захід.

- Стратегія: Ви відкриваєте коротку CFD-позицію на 1 BTC.

- Результат: Якщо ринок падає на 10%, ваші 5 спотових BTC втрачають у вартості. Однак ваша коротка CFD-позиція на 1 BTC отримує прибуток від падіння, компенсуючи частину втрат у фізичних активах. Коли корекція закінчиться, ви закриваєте CFD-позицію.

Це дозволяє трейдерам захищати довгострокові позиції від тимчасової волатильності без порушення основної інвестиційної стратегії.

Критична роль регулювання та юрисдикції

Для нових трейдерів найбільші пастки на ринку CFD — не завжди механіка кредитного плеча, а брак розуміння регуляторних ризиків. Оскільки CFD є позабіржовими продуктами, їхня доступність і структура повністю залежать від правової юрисдикції трейдера та брокера.

Географічні обмеження: Чому США — це інше

У Сполучених Штатах CFD загалом заборонені для роздрібних інвесторів. Регуляторні органи, включно з Комісією з цінних паперів і бірж (SEC) та Комісією з торгівлі товарними ф'ючерсами (CFTC), визнали CFD надто ризикованими та такими, що не мають належного захисту споживачів через їхню позабіржову природу.

- Наслідок: Якщо ви резидент США, використання традиційного CFD-брокера з Європи чи Азії, ймовірно, незаконне або суворо суперечить умовам обслуговування брокера. Трейдери, які намагаються це робити, часто опиняються без правового захисту, якщо брокер збанкрутує чи зникне.

Ця заборона пояснює, чому резиденти США часто використовують нативні крипто-перпетуальні ф'ючерси (від офшорних бірж) як найближчу альтернативу CFD.

Європейські регуляції (ESMA) та захист споживачів

На противагу повній забороні в США основні європейські юрисдикції (частково керовані ESMA — Європейським управлінням з цінних паперів і ринків) дозволяють CFD, але накладають жорсткі обмеження для захисту роздрібних трейдерів.

Ключові європейські регуляції включають:

- Обмеження кредитного плеча: ESMA обмежує максимальне кредитне плече для роздрібних трейдерів залежно від волатильності активу. Для високо волатильних активів, як криптовалюти, кредитне плече зазвичай обмежене дуже низьким рівнем (наприклад, 2:1 або 5:1).

- Захист від негативного балансу (NBP): Це ключовий захист споживачів. NBP гарантує, що клієнт не може втратити більше грошей, ніж вніс. Якщо раптовий екстремальний рух ринку спричинить обумовлені збитки, що перевищують маржу, брокер юридично зобов’язаний поглинути решту боргу.

- Правило закриття маржі: Брокери зобов’язані автоматично закривати позицію роздрібного клієнта, коли вартість його власного капіталу падає до 50% мінімальної необхідної маржі для відкритих позицій.

Ці регуляції значно зменшують найгірший фінансовий катастрофічний сценарій для роздрібних трейдерів, підкреслюючи важливість використання брокера, регульованого авторитетним органом, орієнтованим на інвесторів (як-от FCA у Великобританії, CySEC на Кіпрі чи ASIC в Австралії).

Ризик торгівлі з нерегульованими брокерами

Поширення «офшорних» або нерегульованих CFD-брокерів, які пропонують кредитне плече 500:1, є значною небезпекою для початківців. Ці фірми діють поза досяжністю визнаних регуляторних органів, створюючи суттєвий ризик контрагента.

Регуляторні ризики торгівлі CFD включають:

- Маніпуляція ліквідацією: Нерегульовані брокери можуть маніпулювати потоками цін або швидкістю виконання, щоб спричинити маржин-коли та передчасно ліквідувати клієнтів.

- Безпека коштів: Без регуляторного нагляду, що вимагає сегрегації клієнтських коштів, депозити можуть змішуватися з операційним капіталом фірми. Якщо фірма опиниться у фінансових труднощах, клієнтські кошти не захищені.

- Відсутність оскарження: Якщо виникає спір щодо угоди, виведення чи примусової ліквідації, трейдери з нерегульованими брокерами практично не мають правових шляхів для апеляції чи відновлення коштів.

Перш ніж вносити капітал, нові трейдери мусять перевірити номер ліцензії брокера в відповідному фінансовому органі. Репутація регулятора (наприклад, FCA, CySEC, BaFin) часто важливіша за рекламні функції платформи.

Використання CFD для доступу до FX та сировини

Хоча цей посібник зосереджений на криптоосновах, розуміння ширших застосувань CFD на традиційних ринках допомагає контекстуалізувати їхню силу та механіку. Платформи торгівлі CFD за своєю природою мультиактивні, дозволяючи складні крос-маркетні стратегії.

Валютні пари та піпси

Торгівля CFD на валютному обміні (FX) зосереджена на валютних парах (наприклад, торгівля силою євро проти долара США). Рухи на FX вимірюються в піпсах (відсотковий пункт), що зазвичай є четвертим десятковим знаком у котируванні валюти (0.0001).

Оскільки окремі рухи піпсів малі, FX-трейдери сильно покладаються на високе кредитне плече для генерації суттєвих прибутків. Така структура робить FX одним із найбільш обумовлених ринків CFD у світі, хоча регульовані середовища суворо обмежують це плече для роздрібних клієнтів.

Розуміння волатильності сировини

Сировина, як-от сира нафта (WTI або Brent) і дорогоцінні метали (золото та срібло), надзвичайно чутлива до геополітичних подій, погодних умов та збоїв у ланцюгах постачань.

Торгівля CFD на сировину дозволяє роздрібним трейдерам брати участь у цих високо волатильних ринках без потреби в глибоких знаннях механізмів ролловеру ф'ючерсів. CFD просто відстежує базову ціну, спрощуючи процес спекуляції на глобальних подіях.

- Примітка щодо ціноутворення: Трейдери мусять знати, що CFD на сировину можуть відстежувати або спотову ціну, або ціну ф'ючерсного контракту поточного місяця. Якщо вони відстежують ф'ючерсний контракт, вони включатимуть періодичний збір чи коригування, коли брокер «ролловерує» контракт на ціну наступного місяця, що може вплинути на прибутковість.

Синтетичні активи проти CFD

Важливо відрізняти CFD від нативних криптосинтетичних активів.

- CFD: Угоди з централізованим брокером на основі цінового потоку брокера.

- Синтетичні активи (наприклад, токенізовані акції): Криптотокени, створені на децентралізованій платформі (як DeFi-протокол), що алгоритмічно відстежують ціну зовнішнього активу (акція, золото, фіатна валюта) та забезпечені заставою на блокчейні.

Хоча обидва слугують для доступу до ціни без власності, CFD є регульованими централізованими інструментами, тоді як синтетичні активи часто децентралізовані, без довіри та існують у криптоекосистемі, підвладні ризику смарт-контрактів, а не регуляторному ризику.

Пом’якшення ризиків та найкращі практики для трейдерів CFD

Торгівля CFD через її невід’ємне кредитне плече вимагає організованого та дисциплінованого підходу. Без суворого управління ризиками трейдер може швидко зазнати катастрофічних втрат.

Небезпека надмірного кредитного плеча

Найпоширеніша помилка початківців — максимізація кредитного плеча. Хоча 100:1 здається привабливим, це означає, що мінімальний рух у 1% проти вашої позиції знищить усю вашу маржу.

Практична порада: Навіть якщо ваш брокер пропонує 50:1, розгляньте самонакладення обмеження в 5:1 або 10:1, доки не продемонструєте стабільну прибутковість протягом кількох ринкових циклів. Завжди розраховуйте максимальну потенційну втрату перед входом в угоду.

Використання стоп-лос ордерів беззаперечно

У торгівлі з високим кредитним плечем стоп-лос ордер є обов’язковим. Стоп-лос — це автоматична інструкція брокеру закрити позицію, щойно актив досягне конкретної заздалегідь визначеної негативної ціни.

- Стандартний стоп-лос: Виконується закриття за наступною доступною ринковою ціною після спрацьовування.

- Гарантований стоп-лос (GSLO): Пропонується деякими регульованими брокерами за додаткову плату. GSLO гарантує закриття позиції за вказаною ціною незалежно від різких ринкових гепів (прослизання). Якщо ви торгуєте високо волатильними активами, як криптовалюти чи сировина, GSLO може вартувати додаткових витрат.

Почніть із демо-рахунку

Перш ніж ризикувати реальними коштами, кожен початківець мусить скористатися демо-рахунком. Більшість CFD-брокерів пропонують віртуальні торгові середовища, що ідеально імітують реальні ринкові умови та спреди брокера, дозволяючи виконувати механіку CFD-торгівлі без фінансового ризику. Цей період слід використати для тестування стратегій, розуміння впливу спредів і нічних зборів та підтвердження комфорту з процесом ліквідації платформи.

Перевірка ліцензування брокера

Ваша безпека як CFD-трейдера повністю залежить від регулювання брокера. Дотримуйтеся цього чек-листа:

- Визначте регулятора: Визначте юрисдикцію, під якою діє брокер (наприклад, FCA, ASIC, BaFin, CySEC).

- Перевірте ліцензію: Відвідайте офіційний сайт регулятора та пошукайте номер ліцензії брокера. Переконайтеся, що торговельна назва в ліцензії збігається з тією, з якою ви торгуєте.

- Перевірте захист споживачів: Підтвердьте, чи регуляторний орган вимагає захисту від негативного балансу та сегрегації клієнтських коштів. Якщо брокер регульований у зоні, яка не вимагає цих захистів, рівень ризику значно вищий.

Висновок

Контракти на різницю — це складні фінансові інструменти, що з’єднують традиційні деривативи з високообумовленою спекуляцією на сучасних активах, таких як криптовалюти. Вони пропонують неперевершений доступ до ринків і капітальну ефективність, але супроводжують ці переваги значними невід’ємними ризиками, головним чином від кредитного плеча, нічних витрат і, що критично, залежності від контрагента.

Для просунутого криптотрейдера оволодіння механікою торгівлі CFD-контрактами вимагає переходу за межі простої логіки спотового ринку до сприйняття концепцій, як-от спреди, фінансові збори та обов’язкове утримання маржі.

Найголовніше, навігація цим ринком вимагає гострої свідомості регуляторної юрисдикції. Де ви торгуєте, так само важливо, як і що ви торгуєте. Пріоритизуючи регульованих брокерів, дотримуючись суворих протоколів управління ризиками (як-от використання стоп-лосів і уникнення надмірного кредитного плеча) та розуміючи фундаментальні відмінності між CFD і біржовими інструментами, як перпетуальні ф'ючерси, нові трейдери можуть підходити до цього потужного сегменту фінансового світу з дисципліною та впевненістю.