Управління ризиками в децентралізованих фінансах вимагає фундаментальної зміни мислення порівняно з традиційними інвестиціями. У централізованому фінансовому світі банки та брокери часто беруть на себе операційні ризики або надають гарантії страхування, як-от захист FDIC. У екосистемі DeFi ці захисні сітки не існують за замовчуванням. Відповідальність за захист активів повністю лягає на індивідуального користувача.

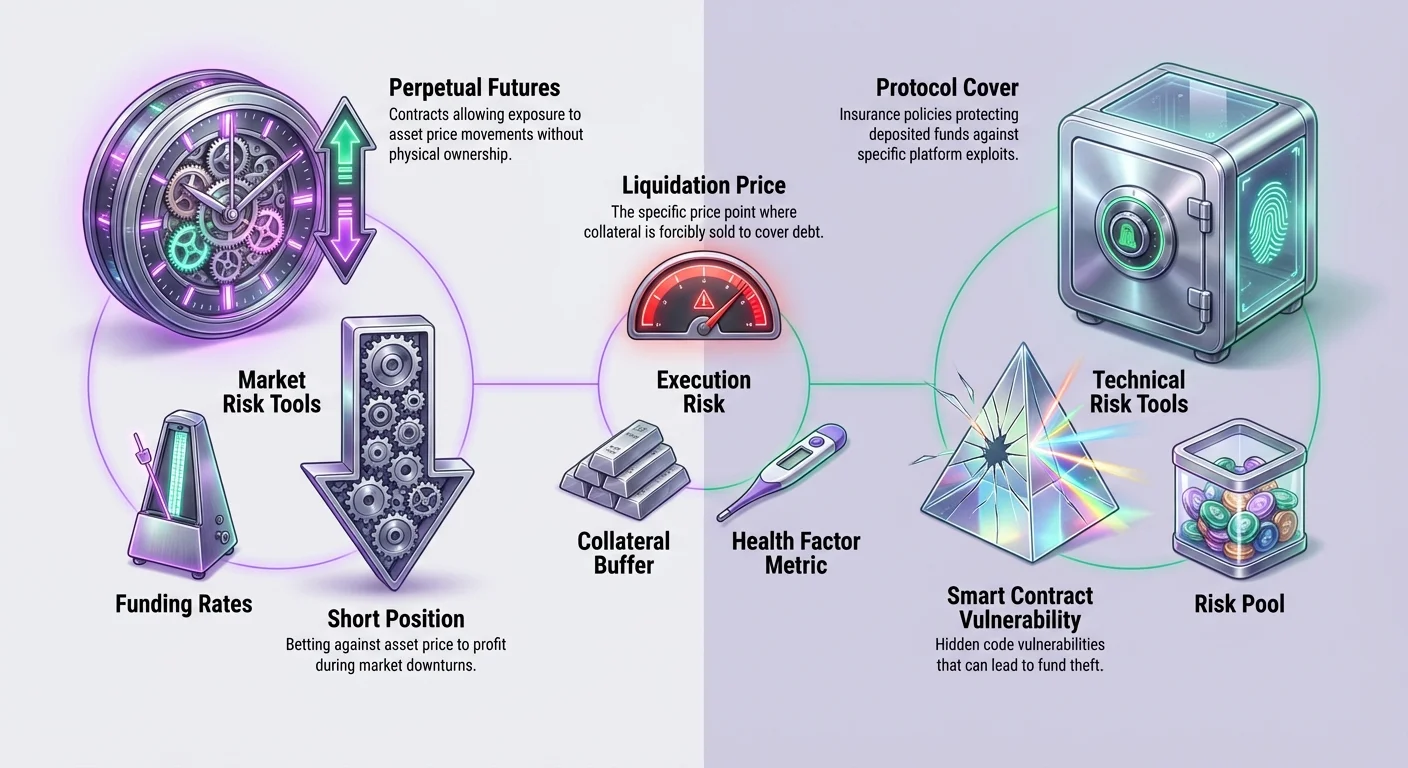

Ця автономія пропонує величезну силу та ефективність, але вимагає надійної рамки для виявлення та нейтралізації загроз. Комплексна стратегія спирається на три основні інструменти: хеджування проти ринкової волатильності, страхування проти технічних збоїв та відповідальне управління децентралізованим кредитом або кредитним плечем. Розуміння, коли та як застосовувати ці інструменти, відрізняє досвідченого учасника DeFi від гравця.

Ландшафт цифрових активів піддає користувачів унікальним векторам втрат. Ринкові ціни можуть різко коливатися на основі настроїв, знищуючи вартість портфеля за години. Одночасно базові смарт-контракти, що живлять децентралізовані додатки, можуть містити приховані помилки чи вразливості. Навіть платоспроможність самих платформ може бути проблемою, якщо вони не є повністю децентралізованими.

Щоб орієнтуватися в цьому, користувачі повинні створювати персоналізований стек управління ризиками. Це включає використання деривативів для фіксації вартості без продажу, придбання покриття протоколу для захисту від хакерських атак та розуміння механіки кредитного плеча для запобігання ліквідації. Оволодівши цими компонентами, ви можете взаємодіяти з децентралізованими ринками з рівнем безпеки, порівнянним з традиційними фінансами або навіть вищим.

Механіка децентралізованого хеджування

Хеджування — це оборонна стратегія, яка використовується для компенсації потенційних втрат у ваших активах. У DeFi це переважно досягається за допомогою деривативів. Деривативи — це фінансові контракти, які отримують свою вартість від базового активу, такого як Bitcoin або Ethereum. На відміну від спотової торгівлі, де ви просто купуєте та тримаєте актив у надії на його зростання, деривативи дозволяють отримувати прибуток як від зростання, так і від падіння ціни.

Найпоширенішим інструментом для цієї мети в криптопросторі є перпетуальний ф'ючерсний контракт. Ці контракти дозволяють трейдерам отримувати експозицію до ціни активу без фізичного володіння ним. Ця гнучкість є суттєвою для управління ризиками. Якщо ви тримаєте значну кількість криптоактиву та боїтеся короткострокового падіння ціни, вам не потрібно продавати свої активи та спричиняти оподатковуваний подію.

Створення короткого хеджу

Щоб захистити вартість портфеля під час спаду ринку, трейдер може відкрити «коротку» позицію. Коротка позиція означає, що ви робите ставку на падіння ціни активу. Якщо ринок падає, прибуток від вашої короткої позиції може компенсувати втрату вартості ваших спотових активів. Це ефективно фіксує доларову вартість вашого портфеля незалежно від руху ринку.

Наприклад, якщо ви тримаєте Ethereum і вважаєте, що ціна впаде, ви можете продати перпетуальний контракт ETH. Якщо ціна Ethereum падає на 10%, ваші фізичні активи втрачають вартість, але ваша коротка позиція отримує прибуток. Чистий результат полягає в тому, що загальна вартість вашого портфеля залишається стабільною. Ця техніка дозволяє довгостроковим холдерам пережити волатильність без виходу з позицій.

Розуміння плеча в хеджуванні

Однією з відмінних особливостей деривативів DeFi є можливість використовувати плече. Плече збільшує вашу купівельну спроможність, дозволяючи контролювати велику позицію з меншою кількістю застави. Хоча його часто використовують для спекуляцій, плече є потужним інструментом для капітало-ефективного хеджування.

Наприклад, якщо ви хочете захеджувати Bitcoin вартістю $10 000, вам не потрібно вносити $10 000 у протокол деривативів. З 2x плечем вам потрібно внести лише $5000, щоб відкрити коротку позицію еквівалентного розміру. Це звільняє решту капіталу для інших діяльностей, що генерують дохід, або додаткових буферів безпеки.

Однак плече вводить ризик ліквідації. Якщо ринок рухається проти вашої позиції — у цьому випадку, якщо ціна значно зростає, — вашої застави може бути недостатньо для покриття збитків. Протокол тоді автоматично закриє вашу позицію, щоб запобігти поганому боргу. Тому для стратегій хеджування, орієнтованих на уникнення ризиків, рекомендується використовувати низьке плече, наприклад 1x або менше.

Роль ставок фінансування

При утриманні перпетуального контракту ви повинні враховувати ставки фінансування. Фінансування — це механізм, який тримає ціну деривативного контракту близькою до спотової ціни базового активу. Він функціонує як періодичні платежі між трейдерами з довгими та короткими позиціями.

Коли ринковий настрій бичачий і ціна перпетуалу вища за спотову, трейдери з довгими позиціями платять тим, хто має короткі. Навпаки, коли ринок ведмежий, короткі платять довгим. Цю вартість можна розглядати як плату за утримання позиції або відшкодування за балансування ринку.

Якщо ви підтримуєте довгостроковий хедж, ставки фінансування можуть впливати на вашу прибутковість. На сильно бичачому ринку утримання короткого хеджу може генерувати дохід, якщо довгі платять коротким. На ведмежому ринку вам може доведеться платити за підтримку цього захисту. Моніторинг цих ставок є критичною частиною підтримки економічного хеджу з часом.

Операційні ризики та безпека смарт-контрактів

Хоча хеджування захищає від ринкової волатильності цін, воно не захищає від відмови самої технології. DeFi спирається на смарт-контракти — код, який виконується автоматично в блокчейні. Якщо цей код містить помилку, його можуть використати хакери, що призведе до втрати внесених коштів. Саме тут децентралізоване страхування стає життєво важливим.

Традиційне страхування часто повільне, непрозоре та обтяжене високими накладними витратами для нерухомості та робочої сили. Децентралізовані платформи страхування працюють у блокчейні, підвищуючи прозорість та ефективність. Вони використовують смарт-контракти для об’єднання ризиків та автоматизації потенційних виплат, дозволяючи користувачам безпосередньо купувати захист від конкретних технічних збоїв.

Моделі децентралізованого страхування

Платформи на кшталт Nexus Mutual працюють як децентралізовані автономні організації (DAO), що належать їхнім членам. Замість корпоративної ради, яка вирішує щодо претензій, громада бере участь в оцінці ризиків та голосуванні за виплати. Кошти утримуються в спільному пулі ризиків, а права членства часто представлені токеном.

Ці платформи пропонують «покриття протоколу» або «покриття смарт-контрактів». Цей конкретний тип політики захищає активи, внесені в інші протоколи DeFi. Наприклад, якщо ви позичаєте кошти на децентралізованій платформі кредитування або вносите ліквідність у децентралізовану біржу, ви піддаєтеся ризику відмови коду платформи.

Придбавши покриття, ви передаєте цей ризик у страховий пул. Якщо протокол, який ви використовуєте, зазнає хакерської атаки або відмови смарт-контракту, що призводить до втрати коштів, ви можете подати претензію. Якщо претензію схвалять оцінювачі громади, пул виплатить покриту суму, повернувши вас до початкового стану.

Ефективність покриття в ланцюгу

Децентралізоване страхування приносить значні переваги в ефективності порівняно з традиційними моделями. Оскільки вони працюють на публічних блокчейнах, як-от Ethereum, ці платформи функціонують 24/7 без свят чи робочих годин. Автоматизація через смарт-контракти зменшує адміністративне навантаження, дозволяючи потенційно нижчі премії та швидший час обробки.

Процес оцінки також прозоріший. У традиційному страхуванні процес прийняття рішень щодо претензій є внутрішнім і часто прихованим від власника політики. У децентралізованій моделі оцінку проводять члени протоколу. Дані голосування та рішень записуються в ланцюгу, надаючи чіткий аудиторський слід того, як було досягнуто висновок.

Ця прозорість узгоджує стимули платформи з її користувачами. Члени зацікавлені точно оцінювати претензії, щоб підтримувати цілісність та репутацію мутуалу. Це представляє перехід від конфронтаційних відносин між страховиком та застрахованим до кооперативної угоди про розподіл ризиків.

Використання децентралізованого кредиту та кредитування

Кредитні ринки в DeFi виконують подвійну роль у рамці управління ризиками. Вони дозволяють користувачам заробляти дохід на неактивних активах, але також дають змогу позичати проти активів для доступу до ліквідності без продажу. Це може бути формою управління ризиками для податкових цілей або для збереження висхідної експозиції при покритті реальних витрат.

Однак взаємодія з протоколами кредитування вводить власні ризики. Коли ви вносите кошти для позики, ви стикаєтеся з ризиком смарт-контракту цієї платформи. Коли ви позичаєте, ви стикаєтеся з ризиком ліквідації, якщо вартість вашого забезпечення впаде нижче певного порогу відносно вашого кредиту.

Механіка позики та ризики

Щоб позичити в DeFi, ви зазвичай повинні надмірно забезпечувати свій кредит. Це означає внесення більшої вартості в крипті, ніж ви берете в борг. Наприклад, ви можете внести ETH вартістю $1000, щоб позичити $500 у стейблкойнах. Це створює буфер безпеки для протоколу.

Ризик тут — волатильна вартість забезпечення. Якщо ціна ETH значно падає, вартості вашого забезпечення може бути недостатньо для забезпечення кредиту в $500. Протокол ліквідує частину вашого забезпечення для погашення боргу. Це примусовий продаж, часто за невигідною ціною, плюс штраф за ліквідацію.

Управління цим ризиком вимагає постійного моніторингу вашого «коефіцієнта здоров’я» або співвідношення забезпечення. Розсудливі позичальники підтримують широкий буфер, забезпечуючи, щоб навіть суттєве падіння ринку не спричинило ліквідацію. Це паралельно ризику плеча в торгівлі деривативами, де підтримка адекватної маржі є ключовою для виживання.

Інтеграція страхування з кредитуванням

Оскільки протоколи кредитування є частими цілями для експлойтів через велику заблоковану вартість у їхніх смарт-контрактах, вони є головними кандидатами на страхування. Надійна рамка ризиків може включати внесення активів у протокол кредитування для отримання відсотків, одночасно купуючи покриття смарт-контрактів для цього конкретного протоколу.

Ця стратегія створює шари захисту. Користувач отримує корисність ринку кредитування — дохід або кредитні лінії — одночасно зменшуючи катастрофічний ризик хакерської атаки платформи. Вартість страхової премії діє як витрата, що знижує чистий дохід, але захищає основний капітал.

Для користувачів, які займаються yield farming або надають ліквідність на децентралізованих біржах (DEX), логіка та ж. Ці діяльності включають внесення активів у смарт-контракти. Хоча вони генерують прибуток, вони несуть неминучий ризик коду. Страхування цих внесків забезпечує, щоб прагнення до доходу не призвело до повної втрати через технічну помилку.

Практичне виконання торгівлі деривативами

Щоб виконати стратегію хеджування, користувачам потрібна надійна платформа та правильні інструменти. Децентралізовані біржі (DEX), як-от dYdX, дозволяють торгувати перпетуальними ф'ючерсами безпосередньо з самокустодіального гаманця. Ця конфігурація захищає користувачів від непрозорої поведінки централізованих бірж, які можуть зловживати коштами або зіткнутися з неплатоспроможністю.

Для початку потрібен Web3-гаманець, як-от Bitcoin.com Wallet, та деяка криптовалюта для застави та комісій за транзакції. Оскільки торгівля деривативами часто відбувається на рішеннях Layer 2 для економії на газових витратах, користувачам може знадобитися внести активи в конкретний протокол Layer 2, який використовує біржа.

Відкриття та управління позиціями

Після підключення та поповнення гаманця ви можете обрати між довгою або короткою позицією. Якщо ви вірите, що ринок зросте, ви купуєте контракт (довга). Якщо ви вірите, що він впаде, або якщо ви хеджуєте наявні активи, ви продаєте контракт (коротка).

Є два основні типи ордерів, які потрібно розуміти: ринкові ордери та лімітні ордери. Ринковий ордер виконується негайно за поточною доступною ціною. Це корисно, коли пріоритет — швидкість. Лімітний ордер виконується лише за конкретною ціною, яку ви встановлюєте, або кращою. Це дозволяє точніші точки входу, але несе ризик, що ордер може ніколи не бути виконаним, якщо ціна не досягне вашої цілі.

При відкритті позиції ви також повинні обрати плече. Як зазначалося раніше, плече підсилює як прибутки, так і збитки. Новим користувачам настійно рекомендується дотримуватися 1x плеча або нижчого, щоб уникнути швидкої ліквідації. Високі коефіцієнти плеча, як-от 10x або 20x, значно звужують ціну ліквідації, залишаючи мало місця для ринкової волатильності.

Розрахунок цін ліквідації

Розуміння, де ваша позиція буде ліквідована, є найкритичнішим математичним компонентом торгівлі деривативами. Ціна ліквідації — це точка, в якій ваша застава більше не може підтримувати позицію.

Для довгої позиції ціна ліквідації нижча за вашу ціну входу. Якщо ви купуєте Bitcoin за $20 000 з 1x плечем за $100 застави, ціна ліквідації може бути близько $600. Це надзвичайно безпечно. Однак з 10x плечем ціна ліквідації піднімається до $18 600. Навіть 7% падіння ціни знищить вашу позицію.

Для короткої позиції ціна ліквідації вища за вхідну. Якщо ви шортите Bitcoin за $20 000 з 1x плечем, ціна ліквідації майже вдвічі вища за вхідну, пропонуючи величезний буфер безпеки. З 10x плечем ціна ліквідації падає до $21 400. Невеликий висхідний памп призведе до повної втрати застави.

| Плече | Забезпечення (USD) | Розмір позиції | Ризик ліквідації |

|---|---|---|---|

| 1x | 100 | 100 | Низький |

| 5x | 100 | 500 | Середній |

| 10x | 100 | 1000 | Високий |

Процес придбання страхування

Отримання страхування в DeFi — це простий процес, який починається з виявлення потреби. Покриття є марним, якщо воно не відповідає вашій конкретній експозиції. Ви повинні визначити, які протоколи утримують ваші кошти — чи то DEX, платформа кредитування чи агрегатор доходів, — і шукати політики, що покривають ці конкретні сутності.

Вам знадобиться цифровий гаманець та криптовалюта для оплати премії. Премія — це вартість покриття, зазвичай визначена сумою бажаного захисту та тривалістю політики. На платформах на базі Ethereum зазвичай потрібен ETH для комісій за транзакції, тоді як сама премія може сплачуватися в ETH, стейблкойні чи нативному токені платформи.

Крок-за-кроком купівля покриття

Після підключення самокустодіального гаманця до платформи на кшталт Nexus Mutual ви переходите до розділу «покриття». Тут ви можете переглядати доступні продукти. Знайшовши протокол, який бажаєте застрахувати, ви вводите суму покриття. Вона повинна відповідати вартості активів, внесених у цей протокол.

Далі ви обираєте період покриття. Він може тривати від кількох тижнів до кількох місяців. Платформа згенерує пропозицію на основі цих параметрів. Якщо ціна прийнятна, ви схвалюєте транзакцію в гаманці. Після підтвердження в блокчейні ваше покриття активується негайно.

Цей процес надає користувачам можливість налаштовувати свою безпеку. Вас не змушують до загальної політики; ви можете хирургічно застосовувати страхування до частин портфеля з найвищим ризиком. Ця гнучкість є ознакою децентралізованого управління ризиками.

Подання претензії

Якщо відбувається інцидент, як-от хакерська атака покритого протоколу, процес претензій запускається через той самий інтерфейс. Критично важливо спочатку перевірити формулювання вашої політики покриття, щоб переконатися, що конкретна подія включена в умови.

Щоб подати претензію, ви надсилаєте запит разом з деталями інциденту та доказами втрат. Вимоги до доказів можуть варіюватися залежно від продукту, але загалом включають демонстрацію того, що ви утримували кошти в ураженому протоколі на момент хаку.

Після подання претензія надходить до оцінювачів громади. Вони переглядають докази та голосують за валідність претензії. Якщо схвалено, виплата обробляється безпосередньо на ваш гаманець. Цей підхід, керований громадою, забезпечує, що рішення приймають зацікавлені сторони, які розуміють технічні нюанси екосистеми.

Порівняння інструментів управління ризиками

Вибір між хеджуванням, страхуванням та кредитом залежить від конкретного ризику, який ви намагаєтеся зменшити. Ці інструменти не є взаємовиключними; вони є доповнювальними частинами комплексної рамки.

Хеджування через деривативи — правильний інструмент для управління ринковим ризиком. Якщо ви турбуєтеся про падіння ціни ваших активів, страхування вам не допоможе. Страхування зазвичай не покриває девальвацію ринку. Лише короткий хедж або продаж активу може захистити від падіння цін.

Страхування — правильний інструмент для ризику протоколу. Якщо ви турбуєтеся, що смарт-контракт буде зламаний, хеджування вам не допоможе. Короткий хедж захищає від ціни, але якщо токени самі крадуть зі смарт-контракту, хедж нічого не робить для їх заміни. Страхування забезпечує заміну втраченої вартості.

Аналіз витрат

Кожен інструмент несе витрати. Хеджування включає торгові комісії та потенційно платежі фінансування. Якщо ринок рухається на вашу користь (проти вашого хеджу), ви також стикаєтеся з упущеною вигодою від обмежених прибутків. Страхування включає передоплату премії, яка є прямою витратою, що знижує загальний прибуток від інвестицій.

Кредит включає відсоткові ставки. Позичання активів для уникнення продажу вимагає сплати відсотків позичальникам. Користувач повинен зважити ці витрати проти потенційних переваг. Наприклад, чи вартість страхової премії нижча за коригований на ризик дохід, який ви заробляєте? Чи вартість фінансування короткого хеджу нижча за потенційний податковий рахунок від продажу активів?

Децентралізоване проти централізованого виконання

Ключовим компонентом цієї рамки є місце виконання. Торгівля деривативами на децентралізованих протоколах, як-от dYdX, пропонує захист від ризику контрагента, який існує на централізованих біржах. На централізованій біржі ви технічно не володієте своїми коштами; біржа володіє ними. Якщо вони погано керують депозитами, ви втрачаєте все.

У DeFi ви зберігаєте опікунство над активами у своєму гаманці до моменту виконання торгівлі чи внесення в смарт-контракт. Хоча це вводить ризик смарт-контракту (який можна застрахувати), воно усуває «чорний ящик» ризик централізованих сутностей. Використання самокустодіальних гаманців є фундаментальним шаром усього управління ризиками DeFi.

Розширене управління плечем

Для тих, хто використовує деривативи не лише для хеджування, а й для активної торгівлі, управління плечем стає основним фактором ризику. Плече — це дворогий меч, який може підсилювати прибутки, але також прискорювати збитки.

Кожен ринок має ліміт максимального плеча, часто від 10x до 20x для основних активів, як-от Bitcoin. Однак те, що високе плече доступне, не означає, що його слід використовувати. Ключове поняття для освоєння — «Маржа».

Початкова проти підтримувальної маржі

Початкова маржа — це застава, необхідна для відкриття позиції. Підтримувальна маржа — це мінімальна сума застави, необхідна для утримання позиції відкритою. Якщо баланс маржі падає нижче рівня підтримки через несприятливі рухи ціни, ви будете ліквідовані.

Розумне управління ризиками передбачає утримання балансу маржі значно вище рівня підтримки. Це створює буфер, який дозволяє позиції пережити нормальну ринкову волатильність без закриття. Трейдери повинні уникати «максимального» використання плеча, оскільки це не залишає місця для помилок.

Арбітраж ставок фінансування

Досвідчені користувачі також можуть перетворювати ставки фінансування на потік доходів. Якщо ставки фінансування позитивні (довгі платять коротким), відкриття короткої позиції дозволяє збирати ці платежі. Якщо ви одночасно тримаєте спотовий актив, ви «дельта-нейтральні» — імунні до рухів ціни — одночасно заробляючи дохід від ставки фінансування.

Ця стратегія ефективно використовує ринок деривативів для генерації доходу з низьким ціновим ризиком. Однак вона вимагає пильного моніторингу. Ставки фінансування постійно змінюються, і прибуткова торгівля може стати витратою, якщо ринковий настрій зміниться.

Висновок

Комплексна рамка управління ризиками в DeFi — це не про повне уникнення ризиків, а про їх розуміння та контроль. Розрізняючи ринковий ризик, технічний ризик та ризик ліквідності, користувачі можуть застосовувати відповідні інструменти для захисту свого капіталу.

Деривативи та перпетуальні ф'ючерси надають механізм для хеджування проти цінової волатильності, фіксуючи вартість без ліквідації активів. Децентралізоване страхування надає захисну сітку проти унікальних технічних небезпек помилок смарт-контрактів та хаків. Децентралізований кредит та відповідальне управління плечем дозволяють ефективне використання капіталу без піддавання користувача непотрібним небезпекам ліквідації.

Інтеграція цих елементів вимагає практики та дисципліни. Вона починається з самокустодії, проходить через ретельний вибір протоколів і закріплюється стратегічним використанням фінансових інструментів. З дозріванням екосистеми DeFi ці інструменти стануть ще витонченішими, але основні принципи захисту залишаться незмінними.

Справжнє управління ризиками — це свідомий вибір обміняти потенційний висхідний потенціал на гарантоване виживання.