Децентрализованные финансы (DeFi) предоставляют мощные возможности для генерации пассивного дохода, превращая неиспользуемые криптоактивы в капитал, который работает на вас. Однако, в отличие от традиционных сберегательных счетов, DeFi работает с повышенными и сложными рисками, включая сбои смарт-контрактов, регуляторную неопределенность и экстремальную рыночную волатильность. Просто погоня за самой высокой рекламируемой годовой процентной доходностью (APY) — это рецепт катастрофы.

Чтобы преуспеть в DeFi, вам необходимо изменить свое мышление с случайного участника на дисциплинированного управляющего портфелем. Это руководство предоставляет рамки для применения проверенной временем теории финансовых портфелей — концепций вроде паритета рисков, лимитов распределения и диверсификации — к уникальным механикам ландшафта DeFi. Наша цель — не просто максимизировать прибыль, а структурировать устойчивый портфель, который сможет выдержать серьезные рыночные спады и противостоять сбоям, специфичным для протоколов.

Создание устойчивого портфеля DeFi требует комплексной стратегии, которая балансирует стабильность (через стейблкоины) против потенциала высокого роста (через волатильные активы), при этом тщательно диверсифицируя по протоколам и блокчейнам, чтобы минимизировать катастрофические единые точки отказа. Мы разберем, как оценивать риски, устанавливать практические лимиты распределения и рассчитывать реалистичную целевую APY для устойчивого пассивного дохода.

Основа: Применение традиционной теории портфелей к DeFi

В традиционных финансах управление портфелем начинается с определения двух ключевых элементов: вашей толерантности к риску и инвестиционного горизонта. Хотя это верно и для крипты, DeFi добавляет критический слой сложности рисков, требующий структурированного подхода.

1. Понимание двойственной природы рисков DeFi

Перед тем как выделить хотя бы один доллар, крайне важно понять, что DeFi подвергает вас двум различным категориям рисков, которые должны управляться независимо:

Рыночный риск (риск волатильности)

Это риск падения цены базового актива (например, Bitcoin, Ethereum или Solana). Рыночный риск неизбежен в крипте, и он обычно управляется через диверсификацию по активам (например, балансировка волатильных холдингов стейблкоинами) и тщательное определение размера позиции. Если вы застейкаете 10 ETH, и цена ETH падает на 50%, стоимость вашей застейканной позиции падает на 50%, независимо от сгенерированной доходности.

Риск протокола (риск смарт-контракта/контрагента)

Это риск, специфичный для платформы или сервиса, который вы используете. Сюда входит:

- Ошибки смарт-контрактов: Недостатки в коде, позволяющие хакерам вывести средства (самый распространенный источник крупных потерь).

- Сбой оракула: Механизм, подающий реальные данные (например, цены активов) в смарт-контракт, выходит из строя или манипулируется.

- Атаки на управление: Злонамеренные актеры получают контроль над структурой управления протоколом.

- Неправильное хранение: Если вы используете централизованного посредника, риск того, что они неправильно управят или потеряют ваши средства.

Устойчивый портфель приоритизирует минимизацию риска протокола, поскольку это может привести к полной и постоянной потере капитала, даже если общий крипторынок показывает хорошие результаты.

2. Определение вашего профиля риска в DeFi

Ваш профиль риска определяет распределение между «безопасной гаванью» (стейблкоины) и «двигателем роста» (волатильные активы).

| Профиль | Определение | Целевое распределение стейблкоинов | Основной фокус стратегии |

|---|---|---|---|

| Консервативный | Приоритизирует сохранение капитала. Доходность должна минимально опережать инфляцию. | 70% - 90% | Низкорисковое кредитование, односторонний стейкинг стейблкоинов на проверенных протоколах. |

| Умеренный | Стремится к высокой однозначной или низкой двузначной APY. Готов принять некоторую волатильность. | 40% - 60% | Сбалансированное фермерство доходности (пары стейблкоинов), диверсифицированный стейкинг на протоколах blue-chip. |

| Агрессивный | Стремится к максимальной APY. Принимает значительную волатильность и риск протокола ради высокой потенциальной отдачи. | 10% - 30% | Левериджные стратегии, сложное фермерство доходности, рестейкинг на ранней стадии и новые протоколы. |

Ключевой вывод в том, что даже в агрессивном портфеле базовое распределение в стейблкоины обеспечивает ликвидность и служит резервом для покупки возможностей во время рыночных крахов.

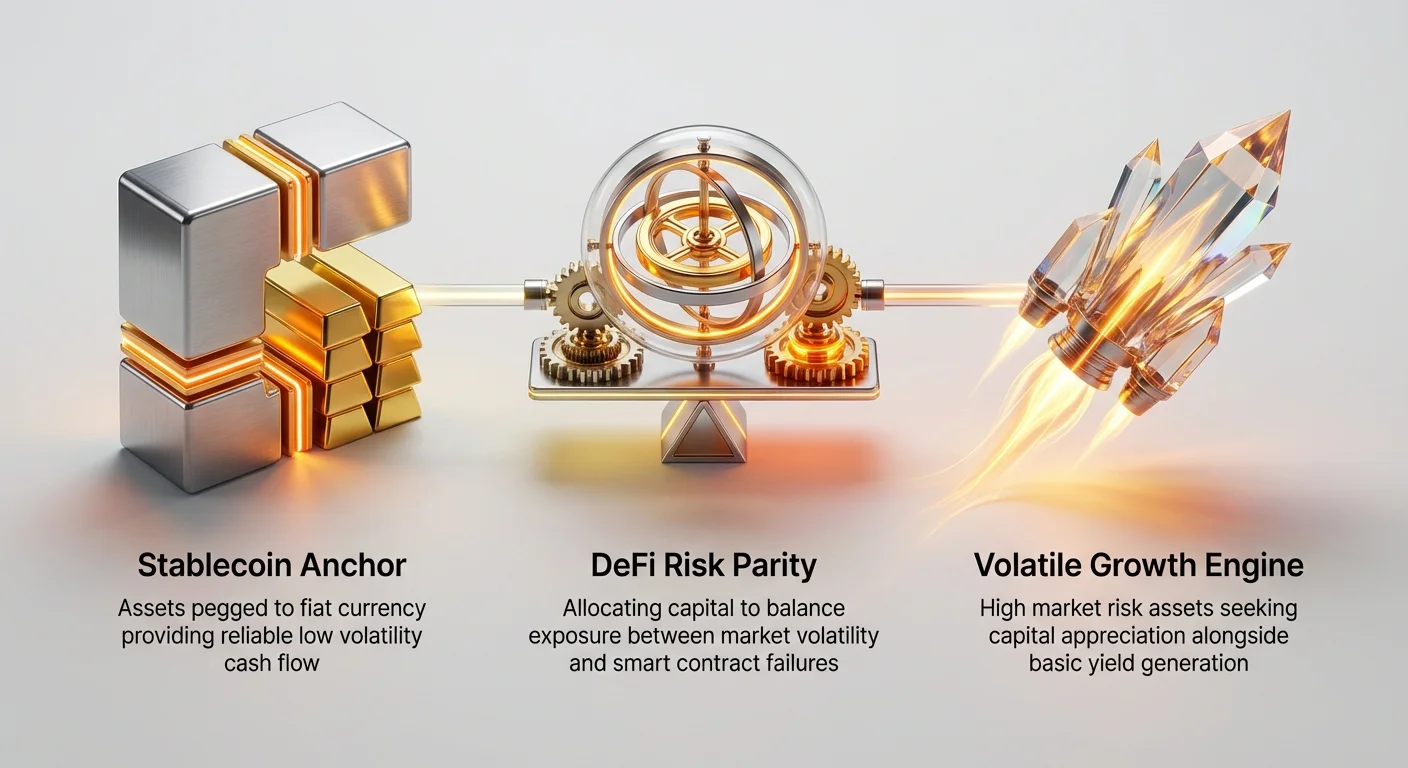

Основной баланс: Стейблкоины против доходности волатильных активов

Основа устойчивости портфеля в DeFi — стратегическое распределение между стейблкоинами (привязанными 1:1 к доллару США или другой фиатной валюте) и волатильными активами (например, ETH, BTC или нативными токенами цепей). Этот стратегический баланс — эквивалент достижения паритета рисков портфеля в DeFi.

Определение паритета рисков портфеля в DeFi

Паритет рисков — это инвестиционный подход, фокусирующийся на распределении капитала так, чтобы каждый актив или стратегия вносил равный вклад в общий риск портфеля. В традиционных финансах это часто означает, что активы с низкой волатильностью получают большее распределение капитала.

В DeFi настоящий паритет рисков означает обеспечение баланса риска протокола:

- Распределение стейблкоинов: Обеспечивает низкий рыночный риск, но все равно несет риск протокола (например, если платформа кредитования стейблкоинов взломана, вы теряете доллары).

- Распределение волатильных активов: Несет высокий рыночный риск и риск протокола (например, если ваш застейканный ETH падает в цене и платформа стейкинга взломана).

Поэтому распределение капитала для достижения паритета рисков в DeFi требует большего капитала, выделенного на генерацию доходности стейблкоинов, где основная неопределенность — целостность протокола, а не движение цены.

Установка якоря стейблкоинов

Генерация доходности стейблкоинов должна формировать якорь вашего портфеля. Когда вы участвуете в кредитовании или стейкинге стейблкоинов, ваша основная цель — безопасный, надежный денежный поток, номинированный в знакомой единице учета (USD).

Почему стейблкоины необходимы для устойчивости:

- Декуплированный доход: Ваша доходность генерируется независимо от того, растет крипторынок или падает. Если Bitcoin рухнет, ваша платформа кредитования стейблкоинов продолжит платить 5-8% процентов.

- Ликвидность: Стейблкоины часто служат наиболее ликвидными активами для перераспределения, реинвестирования или оплаты необходимых расходов.

- Простой профиль риска: Вы беспокоитесь только о риске протокола и риске потери привязки стейблкоина (депеггинг), который обычно имеет более низкую вероятность для высоко капитализированных стейблкоинов (USDC, USDT и т.д.), чем 50% падение волатильного токена.

Консервативный инвестор может целиться в высокую доходность (например, 8-10%) на 75% своего капитала, зная, что приоритизирует стабильность над максимальной отдачей.

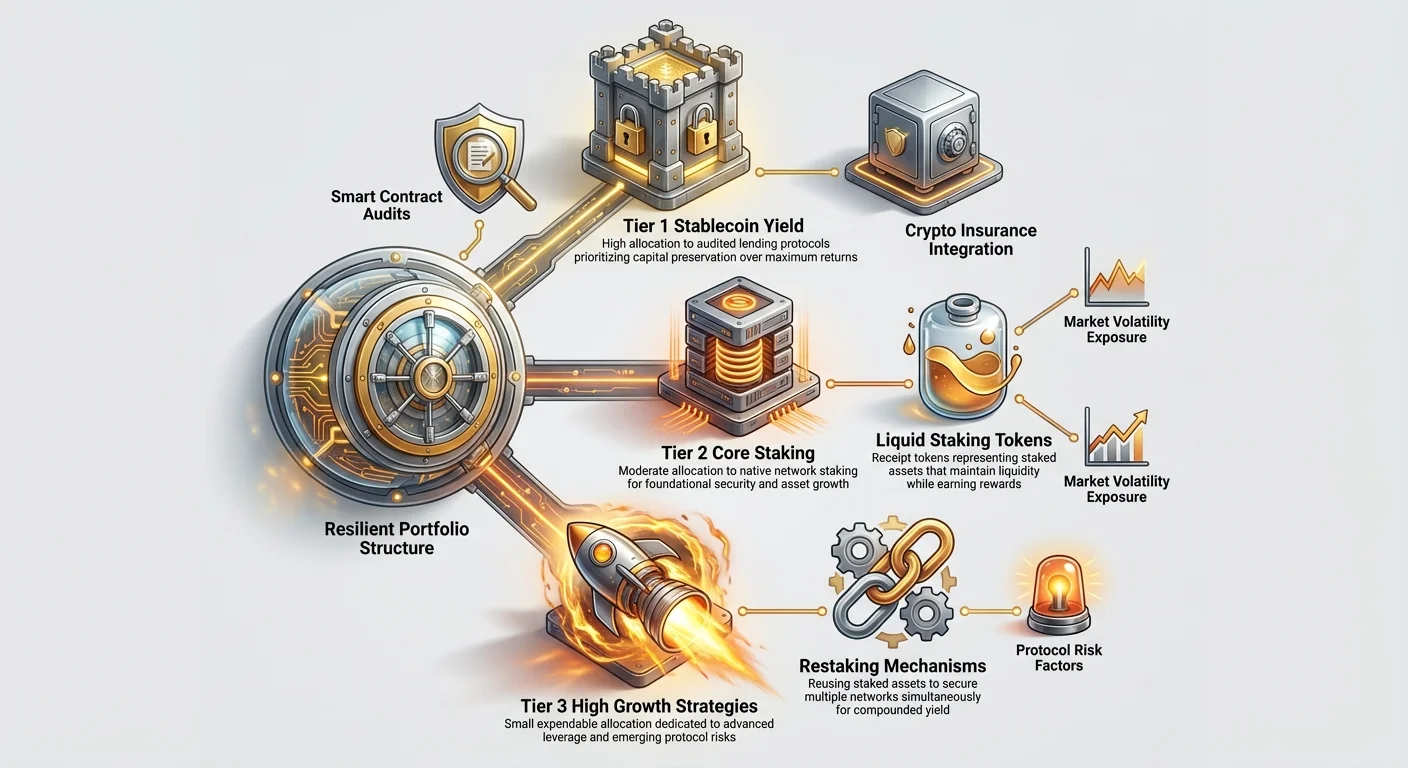

Пример стратегии распределения: Правило 60/25/15

Практичный способ для умеренного инвестора распределить средства — использовать tiered-структуру, управляющую обоими типами рисков:

- Уровень 1: Доходность стейблкоинов (60% распределения): Выделено на высокоаудированные протоколы кредитования стейблкоинов blue-chip (например, Aave, Compound или крупные децентрализованные биржи). Риск в основном ограничен сбоем смарт-контракта. Целевая APY: 5% - 10%.

- Уровень 2: Основной стейкинг волатильных активов (25% распределения): Выделено на стейкинг основных волатильных активов (например, ETH, SOL) с использованием проверенных методов (нативный стейкинг или жидкий стейкинг через топ-провайдеров вроде Lido). Здесь вы максимизируете аппрециацию актива наряду с базовой доходностью. Целевая APY: 3% - 6% (плюс потенциал роста цены актива).

- Уровень 3: Стратегии высокого роста/высокого риска (15% распределения): Выделено на продвинутые стратегии вроде левериджного фермерства доходности, рестейкинга или инвестиций в новые протоколы с высокой APY. Этот капитал следует считать расходуемым, но он предоставляет потенциал для сверхприбыли. Целевая APY: 15% - 40%+.

Ограничивая стратегии высокого риска малым процентом, полный провал уровня 3 приводит к максимальной потере портфеля в 15%, в то время как стабильный доход (уровень 1) продолжает генерировать денежный поток.

Глубокий анализ механик генерации доходности и рисков портфеля

Когда вы переходите за пределы базового кредитования, механизмы доходности становятся сложнее, и управление их специфическими рисками критично для долгосрочного выживания. Следующие стратегии, вдохновленные продвинутыми концепциями стейкинга, демонстрируют, как доходность может быть «накладываемой» с соответствующим риском.

Традиционный стейкинг (базовый уровень)

Механизм: Блокировка нативного токена сети (например, ETH, SOL) для участия в механизме консенсуса Proof-of-Stake (PoS). Валидаторы используют эти токены для верификации транзакций и обеспечения безопасности сети, получая награды (доходность) в обмен. Роль в портфеле: Долгосрочная аппрециация капитала и основная безопасность сети. Специфический риск:

- Неликвидность: Ваши активы часто заблокированы на определенный период (иногда годы), что значит, вы не можете быстро продать, если рынок рухнет.

- Риск слэшинга: Если валидатор, которому вы делегировали, действует злонамеренно или выходит оффлайн, часть вашего застейканного капитала может быть оштрафована (слэшинг).

Жидкие токены стейкинга (LST)

Механизм: Протоколы LST (вроде Lido или Rocket Pool) позволяют пользователям стейкать свои токены, но получать токенизированную квитанцию (LST, такую как stETH или rETH) в обмен. Этот LST представляет застейканный капитал плюс накопленные награды. Роль в портфеле: Решает проблему неликвидности традиционного стейкинга, превращая заблокированный актив в используемый токен, который можно немедленно продать, обменять или использовать как коллатерал в других местах DeFi. Добавленный специфический риск:

- Риск смарт-контракта: Вы теперь подвержены риску смарт-контракта провайдера LST. Если протокол, содержащий застейканный ETH, взломан, LST может потерять свою обеспеченную стоимость, даже если базовый актив (ETH) в безопасности.

- Риск депеггинга: LST может временно торговаться ниже стоимости базового актива при серьезном кризисе ликвидности или рыночном страхе.

Совет по управлению портфелем: LST — мощный компонент, но рассматривайте риск протокола LST как дополнительный слой риска поверх рыночного риска базового актива. Диверсифицируйте экспозицию LST по нескольким провайдерам.

Рестейкинг (продвинутое наложение доходности)

Механизм: Рестейкинг — это практика повторного использования уже застейканных активов (обычно LST) для обеспечения безопасности других децентрализованных протоколов, сервисов или middleware (известных как Actively Validated Services или AVS). По сути, вы заставляете тот же капитал работать на защиту нескольких систем одновременно. Роль в портфеле: Максимизация эффективности капитала и генерация высоко конкурентных APY за счет наград от двух источников (базовая цепь и AVS). Мультипликатор специфического риска:

- Экспоненциальный риск слэшинга: Рестейкая свой LST, вы теперь подчиняетесь правилам слэшинга базовой сети и правилам слэшинга AVS, которую обеспечиваете. Сбой или злонамеренный акт в AVS значит, что вы можете потерять базовый капитал.

- Сложность: Рестейкинг включает взаимодействие с новыми протоколами, которые часто имеют менее аудированный код и более короткую историю эксплуатации.

Совет по управлению портфелем: Рестейкинг твердо попадает в tier «Высокий рост/Высокий риск» (уровень 3). Из-за повышенного потенциала слэшинга консервативные инвесторы должны полностью избегать рестейкинга, а умеренные — ограничивать экспозицию очень малым, четко определенным процентом портфеля.

Стратегии диверсификации для максимальной устойчивости

Настоящая устойчивость портфеля выходит за рамки простого баланса стейблкоинов и волатильных активов; она требует диверсификации по трем критическим векторам: активам, протоколам и цепям.

1. Кросс-чейн диверсификация

Размещение всего капитала на одном блокчейне (например, Ethereum) подвергает вас рискам одной цепи — багу, останавливающему цепь, катастрофическому скачку комиссий за газ или крупному сбою инфраструктуры.

Стратегия: Распределяйте активы по нескольким некоррелированным сетям Layer 1 (L1) и Layer 2 (L2).

| Категория цепи | Примерные сети | Смягченный риск | Обоснование для портфеля |

|---|---|---|---|

| Blue-Chip L1 | Ethereum, Solana | Сбой инфраструктуры, риск цензуры. | Основная безопасность и первичное хранение капитала. |

| Масштабируемые L2 | Arbitrum, Optimism | Высокие транзакционные costs (комиссии за газ). | Эффективное фермерство доходности и частое перераспределение. |

| Альтернативные L1 | Avalanche, Polkadot | Экономическая корреляция, географический/регуляторный риск. | Источники доходности, некоррелированные с ETH. |

Если у вас 40% распределения волатильного стейкинга в Ethereum, рассмотрите 10% в надежной L1 вроде Solana и 10% в экономичной L2 вроде Arbitrum. Если Ethereum переживает технический сбой, остальной портфель остается операционным.

2. Мультипротокольная диверсификация

Кардинальное правило DeFi: Никогда не вкладывайте весь капитал в один смарт-контракт. Даже самый тщательно аудированный протокол может провалиться.

Стратегия: Используйте разные протоколы для достижения одной цели доходности.

- Пример (кредитование стейблкоинов): Вместо кредитования 100% USDC на протоколе A, разделите: 50% на протоколе A (высокая доходность), 30% на протоколе B (умеренная доходность) и 20% на протоколе C (очень низкая доходность/максимальная безопасность).

- Пример (жидкий стейкинг): Если вы стейкаете ETH, используйте разных провайдеров LST (Lido, Rocket Pool, Frax), а не одного, минимизируя риск эксплойта одного контракта LST.

3. Диверсификация активов и типов доходности

Убедитесь, что ваш портфель генерирует доход через различные методы, а не только различные токены.

| Метод доходности | Пример активности | Роль в портфеле | Связанный тип риска |

|---|---|---|---|

| Кредитование | Предоставление стейблкоинов в Aave. | Низкорисковый денежный поток. | Протокол, депеггинг. |

| Стейкинг/LST | Стейкинг ETH или SOL. | Аппрециация основного актива + базовая доходность. | Рыночный, слэшинг, протокол (для LST). |

| Предоставление ликвидности | Фарминг пары USDC-ETH. | Сбалансированная доходность/экспозиция. | Непостоянные потери, протокол. |

| Облигации казначейства/RWA | Токенизированные реальные активы. | Высоко декуплированный источник дохода. | Контрагент, регуляторный. |

Диверсифицируя типы доходности, вы хеджируете против системного сбоя в одном секторе (например, если крупная сеть оракулов выйдет из строя, это может повлиять на фарминг ликвидности, но не на базовый стейкинг LST).

Оценка риска протокола: Чек-лист должной осмотрительности

При принятии решения, куда выделить капитал, высокая APY никогда не должна быть основным фактором. Тщательная должная осмотрительность относительно целостности протокола — истинная мера устойчивости. Это включает переход за пределы поверхностных обзоров и взгляд на историю протокола, код и экономическую структуру.

Чек-лист аудита смарт-контрактов

Аудиты — это внешние обзоры кода протокола, выполняемые специализированными фирмами безопасности. Они являются неоспоримыми доказательствами.

Существование и качество аудитов:

- Проверьте наличие нескольких аудитов: Был ли протокол аудирован репутабельными фирмами (например, Certik, Consensys Diligence, Halborn)? Один аудит хорош; два или больше лучше, особенно если были крупные обновления.

- Прочитайте summary: Нашел ли аудит крупные уязвимости? Были ли все критические и высокоприоритетные проблемы исправлены перед запуском? Не просто проверяйте было ли аудировано; проверяйте что нашел аудит.

Операционная история и Total Value Locked (TVL):

- Протоколы, проверенные временем: Протокол, работавший безупречно два года с миллиардами в TVL, обычно безопаснее протокола, запущенного на прошлой неделе. Устойчивость доказывается через экспозицию нескольким рыночным циклам.

- Анализируйте TVL: Total Value Locked (TVL) указывает на капитал, вложенный сообществом в протокол. Высокий TVL предполагает большее доверие сообщества, но также делает протокол большей целью для атакующих. Используйте TVL как прокси для доверия, не обязательно безопасности.

Прозрачность и open source:

- Является ли код протокола open-source? Если код доступен на платформах вроде GitHub, сообщество (включая исследователей безопасности) может его проверить, что обеспечивает слой децентрализованной ответственности.

- Является ли команда за протоколом прозрачной (не полностью анонимной)? Хотя многие великие проекты начинаются с анонимности, основная инфраструктура DeFi часто выигрывает от идентифицируемых команд, публично подотчетных.

Риск управления и обновляемости

Протоколы, полностью децентрализованные (управляемые DAO) и имеющие медленные, прозрачные механизмы обновлений, обычно безопаснее протоколов, контролируемых небольшой командой (централизованное хранение).

- Проверьте административные ключи: Имеет ли один мультисиг-кошелек (или даже один человек) власть мгновенно обновить смарт-контракт или вывести средства? Это создает массивный централизованный вектор атаки. Ищите протоколы, где обновления требуют длительных предложений по управлению и публичного голосования.

- Time Locks: Time lock — это функция, откладывающая исполнение решения по управлению (вроде обновления кода или изменения параметра). Это позволяет сообществу проверить изменение и отреагировать, если что-то злонамеренное. Протоколы с активными, длительными time locks безопаснее.

Интеграция передачи риска (криптострахование)

Для самых устойчивых портфелей риск протокола следует передавать, где возможно. Здесь вступает в игру криптострахование.

- Определение: Протоколы криптострахования (вроде Nexus Mutual или InsurAce) позволяют пользователям покупать покрытие против специфических рисков протокола (например, сбой смарт-контракта в Aave).

- Операционализация затрат: Рассматривайте страховую премию как необходимую стоимость бизнеса, подобно банковской комиссии. Если вы целитесь в 8% APY на ферме стейблкоинов, а страховая премия 1.5% APY, ваша чистая доходность 6.5%. Это ключевой шаг в формализации управления рисками и всегда предпочтительнее 100% экспозиции капитала.

Расчет вашей целевой APY и исполнение

Заключительный этап структурирования портфеля — переход от теоретических распределений к реалистичным ожиданиям, конкретно путем расчета истинной чистой отдачи выбранных стратегий.

От Gross APY к Net APY

Рекламируемые APY (Gross APY) часто вводят в заблуждение, поскольку редко учитывают скрытые затраты, erode отдачу. Устойчивая стратегия фокусируется на максимизации Net APY — фактической отдаче, которую вы получаете после всех расходов.

Ключевые вычеты из Gross APY:

- Комиссии за транзакции (газ): Особенно актуально на дорогих цепях вроде Ethereum Layer 1. Если вы часто компаундите (реинвестируете награды), высокие комиссии за газ могут нивелировать ежедневную отдачу. Учитывайте затраты на компаундинг при сравнении платформы с 10% APY, требующей ежедневного компаундинга, и платформы с 8% APY с автоматическим компаундингом.

- Затраты на непостоянные потери (IL): Если вы участвуете в предоставлении ликвидности (Yield Farming), вычитайте ожидаемые затраты на Impermanent Loss (расхождение цены между двумя фармленными активами). Высокая APY часто существует для компенсации пользователю очень высоких ожидаемых IL. Если Net APY (после IL) низкая, ферма не стоит риска.

- Страховые премии: Как обсуждалось выше, вычитайте любые затраты, связанные с передачей риска смарт-контракта.

- Налоги (зависит от юрисдикции): Хотя сложно, будущая устойчивость требует учета налогооблагаемых событий (обмен токенов, получение наград).

Расчет взвешенной средней APY портфеля

После установления лимитов распределения и определения Net APY для каждой конкретной стратегии вы можете рассчитать взвешенную среднюю ожидаемую отдачу для всего портфеля. Эта метрика дает holistic взгляд на производительность портфеля, aligned с вашим профилем риска.

Формула:

Пример: Умеренный портфель (используя правило 60/25/15)

| Уровень стратегии | Распределение % | Ожидаемая Net APY | Взвешенный вклад |

|---|---|---|---|

| Уровень 1 (Кредитование стейблкоинов) | 60% | 7.0% | |

| Уровень 2 (Основной стейкинг LST) | 25% | 4.5% | |

| Уровень 3 (Рестейкинг/Фарминг) | 15% | 18.0% | |

| Общая взвешенная APY портфеля | 100% | 8.03% |

В этом сценарии инвестор целится в 8.03% годовой отдачи по всему портфелю. Важно, что хотя агрессивная стратегия уровня 3 дает значительный буст доходности (2.70% от общего 8.03%), стабильная стратегия уровня 1 остается крупнейшим вкладчиком в общую отдачу (4.20%), обеспечивая устойчивость и стабильность.

Эта математическая дисциплина заставляет вас признать, что максимизация малых распределений на рискованные стратегии (15% при 18% APY) вносит меньше в общее здоровье портфеля, чем обеспечение надежной, более низкой доходности на большинстве капитала (60% при 7% APY).

Активный мониторинг и ребалансировка

Устойчивый портфель не статичен. Он требует постоянного управления и адаптации.

- Мониторинг здоровья протокола: Регулярно проверяйте голосования по управлению, крупные обновления или оповещения безопасности по используемым протоколам. Будьте готовы немедленно вывести средства, если выявлена критическая уязвимость.

- Ребалансировка ежеквартально: Колебания цен naturally сдвинут ваши распределения. Если ваши волатильные активы (ETH) удвоятся в цене, портфель может сместиться с 40% волатильных до 60% волатильных. Ребалансировка включает продажу части прибыльных волатильных активов и перемещение их обратно в стейблкоины для восстановления исходного профиля риска (например, продажа прибыли ETH для покупки большего USDC для доходности стейблкоинов). Эта практика фиксирует прибыль и поддерживает предполагаемый паритет рисков.

Заключение

Структурирование устойчивого портфеля пассивного дохода в DeFi — это упражнение в прикладном управлении рисками, а не поиск самого высокого числа на дашборде. Принимая принципы традиционных финансов — определяя толерантность к риску, устанавливая четкие лимиты распределения и приоритизируя диверсификацию — вы строите защиту против уникальных и серьезных угроз, создаваемых сбоями смарт-контрактов и рыночной волатильностью.

Настоящая устойчивость приходит от признания того, что хотя награды в DeFi могут быть трансформационными, риски сложны. Фокусируйтесь на создании сильной, стабильной базы с аудированной доходностью стейблкоинов, диверсифицируйте по цепям и протоколам, чтобы устранить единые точки отказа, и относитесь к стратегиям высокой доходности как к малым, рассчитанным ставкам. Фокусируясь на вашей Net APY и последовательно ребалансируя обратно к установленным лимитам риска, вы обеспечиваете путь к устойчивому пассивному доходу в децентрализованной экосистеме.