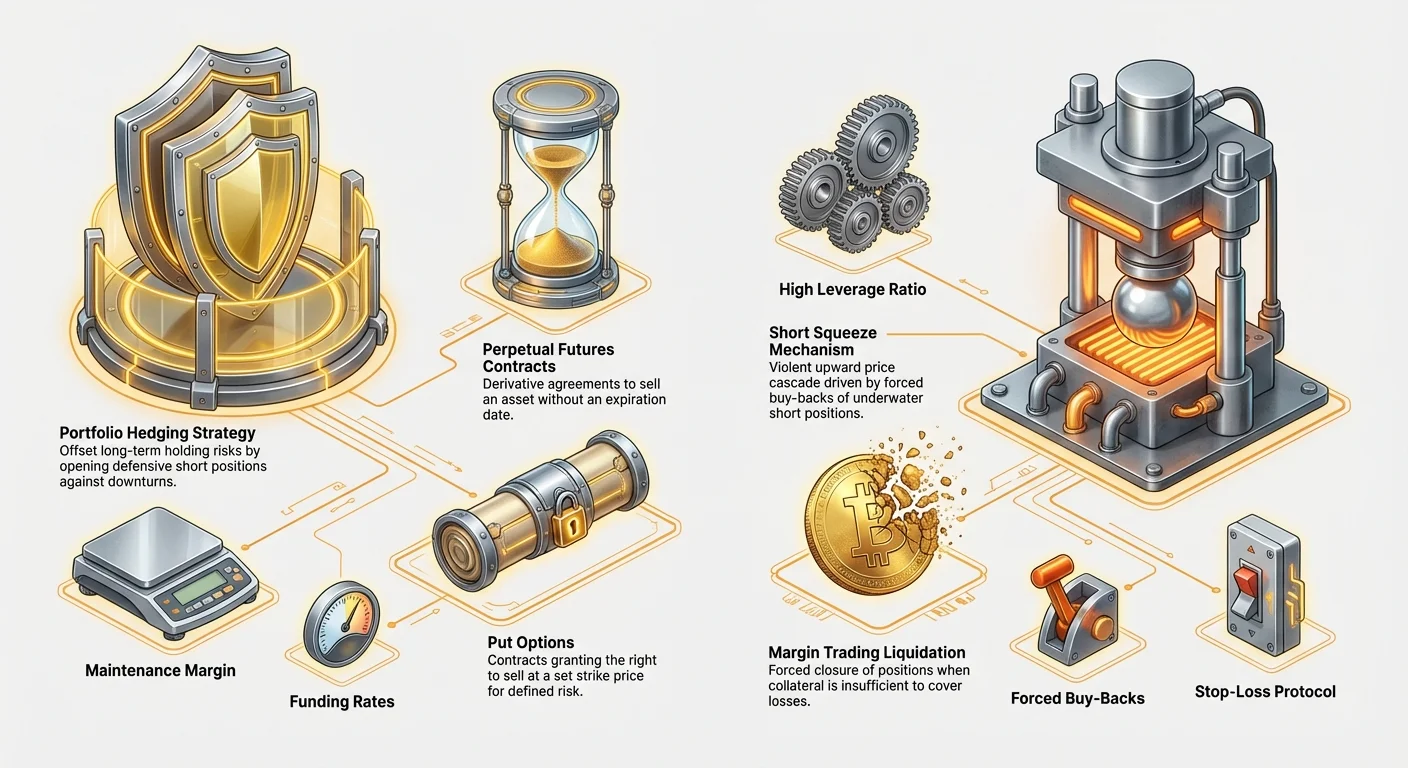

Шорт часто неправильно понимается в мире розничных инвестиций. Это не просто пессимистическая ставка на падение цены; напротив, при стратегической реализации это ключевой инструмент для опытных трейдеров по управлению рисками, захвату возможностей во время рыночных спадов и хеджированию против неожиданной волатильности. В высоко динамичном и часто эмоционально управляемом рынке криптовалют понимание того, как успешно открывать, управлять и закрывать шорт-позицию, жизненно важно для выживания.

Однако крипторынок представляет уникальные опасности для шортеров. Высокая волатильность, сконцентрированная активность китов и частое использование экстремального плеча означают, что шорт-позиция несет потенциал неограниченных убытков. Концепция «шорт-сквиза» — когда резкий рост цены заставляет шортеров панически покупать, — это повторяющееся, жестокое рыночное событие, способное уничтожить целые счета.

Этот гид выходит за рамки простого определения шорта. Мы разберем доступные стратегические инструменты — от маржинальной торговли до бессрочных фьючерсов — и изучим продвинутые тактики, ориентированные на выявление слабых нарративов, расчет экспозиции по рискам и, что самое важное, использование шорт-позиций в защитных целях для охраны вашего существующего портфеля.

Механика шорта криптовалют: Больше, чем просто заимствование

Шортить — значит входить в сделку, ожидая снижения цены актива. Если вы ожидаете падения Bitcoin (BTC) с $60,000 до $50,000, вы бы идеально зафиксировали цену продажи в $60,000 сейчас и выкупили позже по $50,000, заработав разницу в $10,000 (за вычетом комиссий).

В традиционных финансах это обычно включает заимствование акций. В крипте продвинутые трейдеры используют разнообразные деривативы, которые более капиталоэффективны и предлагают большую гибкость для хеджирования и спекуляций.

Маржинальная торговля: Простое заимствование и плечо

Маржинальная торговля — самый простой метод шорта крипты. Трейдер заимствует актив, который хочет шортить, у биржи или пула кредитования, используя свой капитал в качестве залога (маржи).

Процесс:

- Внести маржу: Вы вносите $1,000 в качестве залога.

- Заимствовать: Вы заимствуете 1 BTC (на $60,000) у биржи, используя вашу маржу в $1,000 для покрытия потенциальных убытков.

- Продать: Вы немедленно продаете заимствованный 1 BTC за $60,000 наличными.

- Ждать: Если цена падает до $50,000, вы выкупаете 1 BTC за $50,000.

- Вернуть: Вы возвращаете 1 BTC кредитору/бирже.

- Прибыль: Вы сохраняете разницу в $10,000 (за вычетом процентов за заимствование монеты).

Хотя это прямолинейно, шорт на марже требует прямого управления заимствованным активом и сопутствующими процентами (или ставкой фондирования). Ключевой момент: требуемая маржа мала по отношению к общей стоимости актива, что означает использование плеча. Небольшое движение цены против вас может быстро исчерпать залог, приводя к принудительному закрытию позиции, известному как ликвидация.

Шорт через фьючерсы и бессрочные контракты

Для продвинутых шортеров использование деривативов — особенно фьючерсов и бессрочных фьючерсов — является доминирующей стратегией. Этот метод избегает необходимости физически заимствовать базовый актив. Вместо этого вы заключаете юридическое соглашение (контракт) о продаже актива по предопределенной цене.

Привлекательность бессрочных контрактов

Бессрочные фьючерсы — самый популярный инструмент для шорта с плечом в крипте. В отличие от традиционных фьючерсов, у них нет даты истечения. Эта гибкость позволяет трейдерам держать шорт-позицию неопределенно долго при условии поддержания достаточной маржи.

Когда вы шортите бессрочный контракт, вы по сути открываете «sell»-позицию. Контракт рассчитывается не базовой криптовалютой, а стейблкоином (например, USDT) или валютой, используемой как залог.

Ключевое преимущество: Ставка фондирования Бессрочные контракты используют механизм под названием ставка фондирования, чтобы цена контракта оставалась близко к спотовой цене.

- Если большинство трейдеров лонг (ставят на рост цены), ставка фондирования положительная. Шортеры получают платежи от лонгов.

- Если большинство трейдеров шорт (ставят на падение цены), ставка фондирования отрицательная. Шортеры должны платить лонгам.

Стратегические шортеры внимательно отслеживают отрицательные ставки фондирования. Продолжительный период отрицательной ставки означает, что многие трейдеры уже шортят, что предполагает потенциальное дно рынка или «перешорченный» рынок, готовый к развороту против тренда (потенциальный шорт-сквиз).

Использование опционов для путов: Шорт с определенным риском

Для трейдеров, приоритизирующих определенный риск, шорт через опционные контракты предоставляет превосходную альтернативу. Опционы — это контракты, дающие держателю право, но не обязанность, купить или продать актив по установленной цене (страйк) на или до определенной даты.

Для шорта с помощью опционов вы обычно покупаете пут-опцион.

- Пут-опцион: Дает вам право продать базовый актив по цене страйка.

- Механизм: Если вы покупаете пут-опцион со страйком $50,000, когда BTC на $60,000, вы ставите, что он упадет ниже $50,000 до даты истечения.

- Максимальный убыток: Максимальная сумма, которую вы можете потерять, — это премия, уплаченная за пут-опцион. Если BTC вырастет до $100,000, опцион истечет без стоимости, но ваш убыток ограничен.

Этот подход с определенным риском принципиально безопаснее, чем шорт на фьючерсах с плечом или марже, где теоретические убытки неограничены, если цена актива продолжает расти бесконечно. Продвинутые шортеры часто комбинируют покупку путов (хедж) с меньшими, более рискованными шорт-позициями на фьючерсах (спекуляция).

Выявление переоцененных нарративов и возможностей для шорта

Настоящий признак продвинутого шортера — не просто найти красную свечу, а выявить фундаментальное или техническое искажение на рынке — актив, цена которого значительно превышает его внутреннюю ценность или полезность. Такие возможности часто возникают, когда мощный нарратив подавляет рациональные инвестиции.

Технический анализ: Распознавание вершинных паттернов

Технически ориентированные шортеры полагаются на паттерны, указывающие на истощение рынка и вероятный разворот. Эти паттерны предполагают, что давление покупателей достигло пика, а импульс меняется.

- Паттерны распределения: Ищите классические вершинные структуры, такие как Голова и плечи, Двойные вершины или затяжные зоны консолидации после параболических движений. Эти формации показывают борьбу между покупателями и продавцами, где продавцы начинают брать верх.

- Дивергенция импульса: Критический сигнал — медвежья дивергенция между ценой и индикаторами импульса (например, Индекс относительной силы или RSI). Если цена актива достигает нового максимума, но RSI формирует более низкий максимум, это сигнализирует об ослаблении восходящего импульса, делая движение хрупким и хорошим кандидатом для шорта.

- Провалившиеся пробои: Попытка пробить ключевой уровень сопротивления с быстрым откатом («ложный пробой») часто ловит поздних покупателей. Эта капитуляция часто дает отличные точки входа для шорта, поскольку пойманные покупатели вынуждены быстро продавать.

Фундаментальная переоценка: «Проверка нарратива»

В крипте фундаментальный шорт часто нацелен на проекты, чья оценка значительно опережает их технологическое принятие, базу пользователей или реальную генерацию дохода. В этом суть выявления «переоцененного нарратива».

Вопросы для проверки нарратива:

- Полезность vs. Хайп: Проект в основном движим маркетинговым хайпом или genuine, измеримой полезностью? Проект с оценкой в миллиард долларов и всего 5000 ежедневно активных пользователей может быть фундаментально переоценен.

- Токеномика: Распределение токенов сильно favors инсайдерам, венчурным капиталистам или команде разработчиков? Скоро запланированы массовые разблокировки токенов? Массовое инфляционное событие предложения может обеспечить почти гарантированное давление вниз.

- Концентрация рынка: Ценовой пик актива достигнут в основном благодаря одному-двум влиятельным личностям или конкретным промо-мероприятиям? Зависимость от единственного источника нарратива делает актив хрупким, когда этот источник угасает.

Цель — шортить хайп до того, как рынок коллективно осознает, что проект не выполняет своих амбициозных обещаний.

Важность ликвидности и ставок фондирования

При выборе криптоактива для шорта ликвидность первостепенна. Активы с низкой ликвидностью подвержены массивным ценовым скачкам на малом объеме, делая шорт-позиции крайне рискованными из-за проскальзывания и непредсказуемых событий ликвидации. Всегда выбирайте активы с глубокими ордербуками и активными торговыми парами.

Кроме того, как обсуждалось ранее, постоянно высокие положительные ставки фондирования часто указывают на идеальную цель для шорта. Если лонги платят шортерам высокую комиссию просто за то, чтобы держать позиции открытыми, это сигнализирует о чрезмерно оптимистичном рынке, который может приближаться к истощению. Напротив, остерегайтесь шорта активов с сильно отрицательными ставками фондирования, поскольку это повышает вероятность карающего шорт-сквиза.

Анатомия шорт-сквиза: Максимальная экспозиция по риску

Величайший риск для любого шортера — шорт-сквиз. Это рыночное событие происходит, когда цена актива резко растет, заставляя шортеров, быстро теряющих деньги, закрывать позиции путем выкупа актива. Эта вынужденная покупка создает петлю обратной связи, толкая цену еще выше и ликвидируя больше шортов в каскаде.

Что такое шорт-сквиз? Механизм и катализатор

Для шорт-сквиза нужны два основных ингредиента:

- Большая группа шортеров (высокий шорт-интерест): Значительный процент торгуемого предложения актива должен быть заимствован и продан в шорт.

- Ценовой катализатор: Неожиданные позитивные новости, успешное фундаментальное изменение или простое накопление кита, толкающее цену за ключевые уровни сопротивления.

Эффект каскада: Когда цена растет, шорт-позиции сразу уходят в минус. Если цена достигает точки ликвидации шортеров (где залог исчерпан), биржа автоматически закрывает позицию, покупая актив на открытом рынке. Этот внезапный, недискреционный рыночный спрос (вынужденная покупка) действует как мощное топливо для ралли, ликвидируя следующий слой шорт-позиций и создавая резкое, вертикальное движение цены.

Психология рынка во время сквиза — это паника. Шортеры спешат покрыть позиции до следующей волны ликвидации, толкая цены далеко за уровни, оправданные фундаменталом.

Выявление потенциальных кандидатов на сквиз

Продвинутые шортеры активно сканируют активы с структурной уязвимостью для сквиза. Хотя данные по «Short Interest» менее прозрачны на децентрализованных крипторынках, чем на традиционных акциях, трейдеры ищут прокси:

- Высокий открытый интерес (OI) по фьючерсам: Высокий OI, особенно с высоким коэффициентом плеча, указывает на множество открытых контрактов, представляющих потенциальное топливо для ликвидаций. Ищите внезапные всплески OI без соответствующих драматических движений цены, предполагающих накопление спекулятивных позиций.

- Отрицательные ставки фондирования (экстремальные): Хотя слабые отрицательные ставки предполагают легкий медвежий уклон, экстремально отрицательные ставки сигнализируют, что рынок сильно смещен в шорт. Это делает всю структуру шорт-позиций хрупкой и крайне уязвимой к любому росту цены.

- Низкий рыночный флоат/предложение: Токены с относительно малым торгуемым предложением (низкий флоат) по сравнению с рыночной капитализацией легче сквизовать. Киту или крупной институции требуется меньше капитала, чтобы поглотить циркулирующее предложение и инициировать скачок цены, ловя шортеров.

Практический совет: Никогда не шортите актив, управляемый сообществом, с низким флоатом и высокой эмоциональной привязанностью, особенно если он недавно пережил крупный обвал цены. Такие активы часто становятся целями для координации розницы, как в знаменитых сквизах «мем-акций».

Навигация и выживание в сквизе

Сквиз почти невозможно отбить в лоб. Цель — выживание.

1. Обязательные стоп-лоссы: Это не обсуждается. Поскольку потенциал убытков на шорте неограничен, жесткий стоп-лосс — единственная гарантированная защита от катастрофических потерь во время вертикального сквиза. Устанавливайте стоп-лосс на основе вашего максимального приемлемого риска для этой позиции, а не ожидаемых уровней поддержки.

2. Консервативный размер позиции: Никогда не используйте максимальное плечо, предлагаемое биржей, для шорт-позиции. Чем ниже плечо, тем больше буфер до ликвидации, давая больше времени на реакцию во время волатильного подъема. Шорт 5x в экспоненциально безопаснее шорта 50x.

3. Поддержание достаточного залога: Всегда держите залог счета значительно выше минимальной требуемой маржи (maintenance margin). Если сквиз начинается, избыточный залог позволит быстро добавить маржу (через маржин-колл), предотвращая немедленную ликвидацию, и даст время оценить ситуацию и потенциально покрыть позицию по лучшей цене.

Стратегический шорт для хеджирования портфеля

Хотя шорт для спекуляций крайне рискован, использование шорт-позиций как защитного инструмента — хеджирования — является фундаментальной частью продвинутого управления портфелем. Хедж — это позиция, взятая для компенсации риска другого актива. Шортя актив, который вы уже держите, вы можете зафиксировать ценность без продажи базовых холдингов.

Определение хеджирования и его цели

Представьте, что у вас большой портфель Ethereum (ETH) и различных DeFi-токенов. Вы верите в долгосрочное будущее этих активов, но ожидаете серьезного экономического или регуляторного шока в ближайшие три месяца, который может вызвать коррекцию на 30% по всему рынку.

Если просто продать все активы, вы можете упустить рост, если коррекция не материализуется. Вместо этого вы можете использовать шорт-позицию (хедж) для буферизации ожидаемого спада.

Цель хеджирования: Снизить общую волатильность портфеля и сохранить капитал во время ожидаемых спадов, позволяя сохранить основные долгосрочные холдинги (позиции убеждения).

Расчет коэффициента хеджа (базовая концепция)

Для эффективного хеджирования нельзя просто шортить случайную сумму. Нужно шортить размер позиции, примерно компенсирующий риск лонг-позиции. Это требует понимания концепции коэффициента хеджа.

Для простоты рассмотрим хедж BTC-тяжелого портфеля:

- Стоимость портфеля: $100,000 в BTC.

- Цель: Защитить 50% стоимости портфеля во время спада.

- Стратегия: Открыть шорт-позицию BTC эквивалентно $50,000.

Если BTC падает на 20%:

- Убыток лонг-портфеля: $100,000 * 20% = $20,000 убыток.

- Прибыль шорт-позиции: $50,000 * 20% = $10,000 прибыль (игнорируя плечо пока).

- Чистый убыток портфеля: $20,000 (убыток) - $10,000 (прибыль) = $10,000.

Вместо потери $20,000 вы ограничили убыток $10,000. Когда рынок достигает целевого уровня поддержки, вы закрываете шорт-позицию, реализуя прибыль, и ваши лонг-позиции теперь лучше позиционированы для отскока.

Использование беты для хеджирования альткоинов: Если нужно хеджировать альткоин-портфель, расчет усложняется из-за беты — меры волатильности актива относительно Bitcoin (или общего рынка). Если ваш альткоин имеет бету 1.5 относительно BTC, он движется в 1.5 раза сильнее BTC. Нужно скорректировать шорт-позицию по BTC соответственно, учитывая повышенную волатильность альткоинов.

Реализация микро-хеджей (целенаправленный шорт)

В общем бычьем рынке не все активы растут одинаково, и отдельные сектора могут быть переоценены. Продвинутые трейдеры используют микро-хеджи для снижения экспозиции к конкретным слабым секторам без нарушения общей рыночной позиции.

Пример использования: Шорт отстающего сектора Предположим, сектор Layer 1 (L1) показывает огромную силу, но сектор Decentralized Finance (DeFi) борется с регуляторной неопределенностью и падающими доходностями. Вместо выхода из прибыльных L1-позиций вы можете открыть целевые шорт-позиции по переоцененным или уязвимым DeFi-токенам.

Эта стратегия позволяет сохранить экспозицию к общему бычьему тренду, одновременно получая прибыль от локальной слабости. Если слабость распространится, микро-хеджи обеспечат буфер. Если ралли L1 продолжится, вы зарабатываете на лонг-стороне, а убыток по шорту минимален.

Продвинутое управление рисками для шорт-позиций

Управление рисками — определяющая черта, отделяющая успешного продвинутого трейдера от игрока. Учитывая неограниченный потенциал убытков в неопционных шорт-позициях, строгое соблюдение протоколов риска обязательно.

Понимание маржин-коллов и ликвидации

Для позиций с плечом (маржа и фьючерсы) риск контролируется вашей maintenance margin — минимальной суммой залога, необходимой для поддержания позиции открытой.

- Маржин-колл: Если цена движется против вашей шорт-позиции, ваш залог сокращается. Когда уровень маржи приближается к maintenance margin, биржа выдает маржин-колл, требуя внести больше средств, чтобы избежать ликвидации.

- Ликвидация: Если вы не выполняете маржин-колл, биржа автоматически принудительно закрывает вашу шорт-позицию по текущей рыночной цене. Это часто происходит быстро во время волатильных ценовых всплесков (сквизов) и обычно приводит к полной потере залога, использованного для этой конкретной позиции.

Лучшая практика: Используйте изолированный маржинальный счет для шорт-позиций, когда возможно. Это изолирует риск, обеспечивая, что ликвидация затронет только залог, выделенный на эту шорт-сделку, а не весь портфель.

Декей времени и затраты на ношение

Шорт через разные инструменты вводит разные рекуррентные затраты, эродирующие потенциальную прибыль со временем.

1. Ставки фондирования (бессрочные фьючерсы)

Как обсуждалось, вы можете платить или получать ставку фондирования каждые 8 часов. Если вы держите шорт-позицию неделями, пока рынок слегка бычий (и ставка положительная), эти мелкие комиссии могут значительно сократить вашу итоговую прибыль, даже если цена в итоге упадет. Это затраты на ношение позиции.

2. Декей премии опционов (тета)

Если вы используете пут-опционы для шорта, вы подвержены декею времени (тета). Стоимость опциона постоянно снижается по мере приближения к дате истечения, независимо от движения цены базового актива. Если ожидаемое падение цены материализуется слишком поздно, опцион может потерять значительную стоимость только из-за декея времени. Продвинутые трейдеры должны выбирать опционы с достаточной длительностью, чтобы позволить ожидаемому рыночному событию развернуться.

Лучшие практики управления позицией

- Определите точку инвалидации: Перед открытием шорт-позиции определите точную цену, на которой ваша медвежья тезис опровергнут. Эта цена должна автоматически стать вашим стоп-лоссом. Никогда не двигайте стоп-лосс дальше в надежде на разворот цены.

- Входите поэтапно, не все сразу: Для крупных шорт-позиций используйте стратегию масштабирования. Откройте меньшую начальную позицию (например, 25% от планируемого размера) на первой точке входа. Если цена слегка вырастет, подтверждая сопротивление, добавьте к позиции (масштабируйтесь) по лучшей средней цене входа. Эта стратегия повышает устойчивость к внезапной краткосрочной волатильности.

- Берите частичную прибыль: Успех шорта сильно зависит от паники на рынке. Когда цена начинает быстро падать, фиксируйте частичную прибыль (например, закройте 30–50% позиции) на предопределенных целях. Это фиксирует прибыль и снижает экспозицию, позволяя прокатить остаток движения без риска.

- Хеджируйте коллами (продвинутый контр-хедж): Для высоко волатильных шорт-позиций сложный, но эффективный маневр — купить очень малое количество out-of-the-money колл-опционов. Если произойдет катастрофический шорт-сквиз, колл-опционы, быстро растущие в цене при всплеске, частично компенсируют огромный убыток от шорт-позиции с плечом. Это действует как страховка от катастроф.

Заключение

Продвинутый шорт на крипторынке — это высокосложное занятие, сочетающее техническое мастерство, фундаментальный скептицизм и строгое управление рисками. Это критический навык для балансировки портфеля во время неизбежных медвежьих рынков и коррекции рыночных пузырей, подпитываемых иррациональным энтузиазмом.

Хотя инструменты вроде бессрочных фьючерсов предлагают непревзойденную капиталоэффективность и плечо, они одновременно подвергают трейдера экзистенциальной угрозе шорт-сквиза — жесткого, ликвидностно-управляемого события, требующего постоянной бдительности. Сосредоточившись на выявлении переоцененных нарративов, использовании инструментов с определенным риском вроде опционов и строгой реализации жестких стоп-лоссов и консервативного размера позиций, вы можете превратить шорт из спекулятивной азартной игры в дисциплинированное стратегическое преимущество.

Помните: в волатильном мире цифровых активов сохранение капитала всегда должно превалировать над максимизацией прибыли. Используйте шорт-позиции защитно для хеджирования, а если спекулируете, делайте это с минимальным плечом и максимальным уважением к способности рынка к экстремальным ценовым движениям.