Добро пожаловать в мир криптовалютной торговли. Если вы только начинаете, комиссии могут казаться мелкой неприятностью — несколько долларов здесь и там при покупке Bitcoin или Ethereum. Однако по мере перехода от случайного инвестора к серьезному трейдеру с большим объемом торговля commissions перестают быть неприятностью и становятся самым важным фактором, определяющим вашу прибыльность.

Для продвинутых трейдеров, особенно тех, кто использует стратегии вроде высокочастотной торговли или сложных деривативных инструментов, даже крошечная разница в проценте комиссии может привести к десяткам тысяч долларов годовой прибыли или убытка. Чтобы ориентироваться в этом ландшафте, нужно выйти за рамки простых процентов и понять, как биржи стимулируют поведение, предлагают скидки на объем и даже предоставляют комиссионные ребейты институциональным игрокам.

Это руководство предоставляет всесторонний разбор структур комиссий криптобирж, начиная с основ и быстро переходя к продвинутым стратегиям, которые используют профессиональные трейдеры для достижения статуса маркет-мейкера — вершины эффективности затрат в торговле цифровыми активами.

Базовая стоимость торговли: комиссии тейкера vs мейкера

Первый шаг в понимании продвинутых структур комиссий — осознание фундаментальной разницы между комиссиями тейкера и мейкера. Это различие лежит в основе того, как почти каждая крупная централизованная биржа (CEX) управляет ликвидностью и взимает плату с клиентов.

Определение книги ордеров и ликвидности

Чтобы понять комиссии тейкера и мейкера, сначала нужно разобраться с книгой ордеров. Книга ордеров — это актуальный публичный список всех открытых ордеров на покупку (bid) и продажу (ask) для конкретной пары активов (например, BTC/USD).

Ликвидность — это то, насколько легко актив можно купить или продать без значительного влияния на его цену. Биржа с высокой ликвидностью означает наличие множества ожидающих ордеров, что позволяет выполнять крупные сделки мгновенно по стабильным ценам. Биржи приоритетно привлекают ликвидность, поскольку это делает платформу более привлекательной и надежной для всех пользователей.

Комиссии тейкера: стоимость немедленного исполнения

Тейкер — это трейдер, который исполняет ордер немедленно против существующих ордеров, уже ожидающих в книге ордеров. Когда вы размещаете «рыночный ордер» — инструкцию купить или продать немедленно по лучшей доступной цене, — вы забираете ликвидность из рынка.

Почему тейкеры платят больше: Биржа взимает с тейкеров более высокую комиссию, поскольку они потребляют доступную ликвидность, которую бирже приходится постоянно восполнять.

- Пример: Вы видите, что BTC торгуется по $60 000. Вы размещаете рыночный ордер на покупку 1 BTC мгновенно. Ваш ордер исполняется против заранее размещенного ордера на продажу кого-то другого. Вы — тейкер и платите комиссию тейкера (обычно от 0,05% до 0,10%).

Комиссии мейкера: вознаграждение за предоставление ликвидности

Мейкер — это трейдер, который размещает лимитный ордер, который не исполняется немедленно. Вместо этого ордер «ожидает» в книге ордеров в ожидании встречного участника. Размещая такой ожидающий ордер, мейкер предоставляет ликвидность, облегчая будущим трейдерам (тейкерам) исполнение их сделок.

Почему мейкеры платят меньше (или получают оплату): Биржи хотят больше ожидающих лимитных ордеров для углубления книги ордеров. Чтобы стимулировать такое поведение, они взимают с мейкеров значительно более низкие комиссии, а на продвинутых уровнях могут даже предлагать ребейт (отрицательную комиссию).

- Пример: BTC торгуется по $60 000. Вы размещаете лимитный ордер на продажу 1 BTC по $60 500. Этот ордер не исполняется мгновенно; он попадает в книгу ордеров. Если другой трейдер позже исполнит рыночный ордер на покупку против вашего ожидающего ордера на продажу, вы — мейкер и платите более низкую комиссию мейкера (обычно от 0,01% до 0,05% для розничных пользователей).

Для высокочастотного трейдера основная цель — структурировать каждую возможную транзакцию как сделку мейкера, чтобы минимизировать затраты на исполнение.

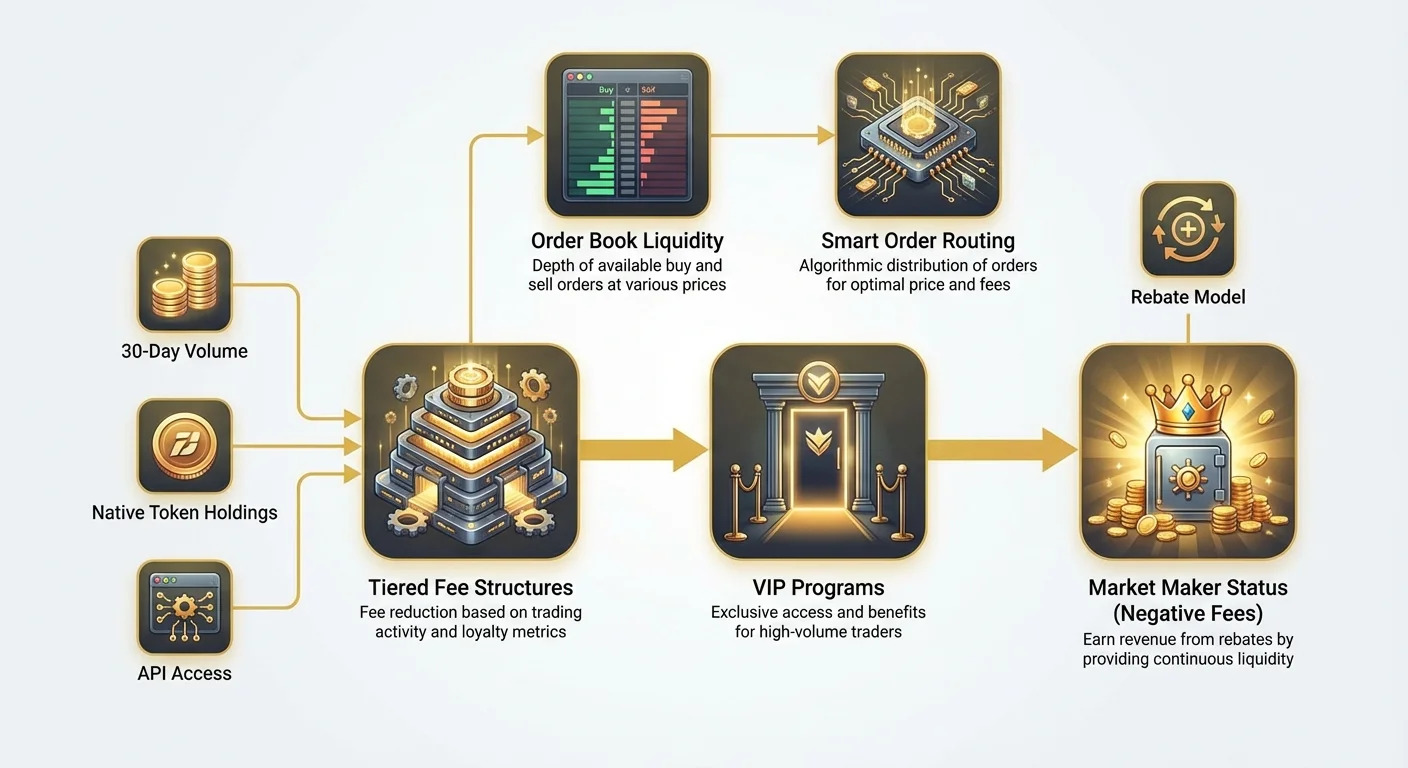

Масштабирование затрат: понимание многоуровневых структур комиссий

В то время как розничные трейдеры обычно работают по единой фиксированной шкале комиссий, трейдеры с большим объемом взаимодействуют со сложными многоуровневыми структурами комиссий, которые значительно снижают их затраты в зависимости от месячной активности.

Объем торгов и холдинг токенов: два основных драйвера многоуровневых комиссий

Многоуровневые структуры комиссий предназначены для вознаграждения лояльности и высокой активности. Биржи определяют уровни на основе двух основных метрик:

- Объем торгов за 30 дней: Это самая распространенная метрика. Биржи рассчитывают общую стоимость исполненных пользователем сделок (обычно в USD или конкретном активе) за предыдущие 30 дней. По мере роста объема пользователь поднимается по VIP-уровням, и как комиссии тейкера, так и мейкера снижаются.

- Холдинг нативных токенов: Многие биржи стимулируют хранение их фирменного токена биржи (например, BNB для Binance, FTT для FTX до ее краха и т. д.). Хранение минимального баланса этих токенов часто дает немедленное снижение комиссий независимо от объема торгов или ускоряет доступ к более высоким VIP-уровням.

Например, розничный пользователь с низким объемом может начинать с «Tier 0» с комиссиями тейкера/мейкера 0,10%/0,10%. Трейдер, исполняющий сделки на $10 млн в месяц, может достичь «Tier 5» с комиссиями 0,03%/0,01%.

VIP-программы и институциональные счета

Выше стандартных розничных уровней биржи обычно поддерживают эксклюзивные VIP-программы или предлагают специальные институциональные счета. Эти программы адаптированы для таких сущностей, как хедж-фонды, собственные торговые дески и крупные поставщики ликвидности.

Доступ к этим уровням часто требует значительных обязательств:

- Высокие пороги объема: Объемы торгов могут превышать $100 млн или даже $1 млрд в месяц.

- Качество API: Институциональные счета часто получают выделенные точки доступа API, обеспечивая меньшую задержку (более быстрое время исполнения) по сравнению со стандартными розничными счетами, что критично для высокочастотных стратегий.

- Выделенная поддержка: Они получают персональных менеджеров счетов для мгновенного решения вопросов расчетов, регуляторных и технических проблем.

Основная выгода этих топовых программ — не только более низкие комиссии, но и доступ к комиссионным ребейтам, что приближает нас к концепции статуса маркет-мейкера.

Расчет эффективной стоимости торговли

Анализируя многоуровневую структуру, профессиональные трейдеры не смотрят на рекламируемую комиссию. Они рассчитывают эффективную стоимость торговли (ETC).

ETC учитывает комбинацию уплаченных комиссий и полученных ребейтов или скидок. Поскольку успешная высокочастотная стратегия стремится исполнять большинство сделок как сделки мейкера, ETC сильно зависит от комиссии мейкера (или ребейта).

Формула ETC (упрощенная):

Где $V$ — процентный объем торгов как тейкер или мейкер, а $F$ — соответствующая ставка комиссии.

Если высокочастотная фирма может поддерживать 95% объема как объем мейкера, даже если комиссия тейкера высокая (скажем 0,05%), общая эффективная стоимость остается крайне низкой, особенно если комиссия мейкера отрицательная (ребейт).

Максимальное преимущество в затратах: достижение статуса маркет-мейкера

Для профессиональных торговых фирм конечная цель — не просто снижение комиссий, а их полное обращение — переход к чистому положительному потоку доходов от объема торгов. Это достигается через статус маркет-мейкера (MM).

Что такое маркет-мейкер?

Маркет-мейкер — это специализированная фирма или индивидуум, который одновременно размещает лимитные ордера на покупку (bid) и продажу (ask) для актива, стремясь заработать на малом спреде (разнице между наивысшей ценой покупки и наинизшей ценой продажи).

Роль: Маркет-мейкеры жизненно важны для здоровья биржи. Они обеспечивают, что всегда есть кто-то готовый купить и кто-то готовый продать, гарантируя глубокую ликвидность и минимизируя проскальзывание цены для всех остальных.

Модель ребейтов маркет-мейкера (отрицательные комиссии)

Поскольку биржи так сильно зависят от маркет-мейкеров для обеспечения стабильности, они не просто отменяют комиссии мейкера — они предлагают ребейт. Ребейт — это по сути отрицательная комиссия: биржа платит маркет-мейкеру небольшой процент от стоимости сделки за каждую транзакцию, исполненную против их ожидающего лимитного ордера.

| Пример уровня | Комиссия тейкера | Комиссия мейкера | Влияние |

|---|---|---|---|

| Розничный трейдер | 0,10% | 0,08% | Платит бирже $0,80 за сделку на $1000. |

| VIP-трейдер | 0,04% | 0,00% | Платит $0,40 (тейкер) или $0 (мейкер). |

| Маркет-мейкер (MM1) | 0,02% | -0,005% | Биржа платит MM $0,05 за сделку на $1000. |

Статус маркет-мейкера эффективно превращает торговлю из центра затрат (оплата комиссий) в центр доходов (получение ребейтов), позволяя работать с объемами и скоростями, с которыми розничные трейдеры не могут конкурировать.

Требования и обязательства для программ маркет-мейкеров

Получение статуса MM не автоматическое; требуется официальное заявление и соответствие строгим техническим и операционным критериям:

- Минимальные обязательства по объему: Биржи требуют доказательств способности поддерживать гарантированный минимальный объем торгов за 30 дней, часто в сотни миллионов или миллиарды долларов.

- Способность к высокочастотной торговле: MM должны продемонстрировать способность быстро обновлять котировки и исполнять сделки (высокая скорость обновления и низкая задержка). Это обычно включает тестирование выделенного подключения API.

- Надежность котировок (uptime): Биржи требуют от MM поддерживать непрерывную ликвидность и uptime, то есть их алгоритмы должны работать 24/7/365, мгновенно реагируя на рыночные изменения.

- Ограничения спреда: Некоторые биржи требуют от MM держать свои bid и ask в очень узком проценте от mid-price (среднего между лучшим bid и лучшим ask). Это обеспечивает полезность и конкурентоспособность предоставляемой ликвидности.

Эти сложные требования подчеркивают, почему статус MM почти исключительно зарезервирован для специализированных институциональных торговых фирм, инвестирующих в инфраструктуру, колокацию и разработку алгоритмов.

Практический пример: как ребейты питают высокочастотную торговлю

Представьте высокочастотную торговую (HFT) фирму, нацеленную на спред $10 в сделке с Bitcoin.

- Они размещают bid (покупку) по $59 995 и ask (продажу) по $60 005.

- Розничный тейкер исполняет против bid, покупая 1 BTC. HFT-фирма зарабатывает $5 на исполнении сделки и одновременно получает ребейт $3 (на основе отрицательной комиссии мейкера -0,005%).

- Прибыль HFT-фирмы составляет $8 за BTC, в основном за счет структуры ребейтов.

Поскольку фирма зарабатывает деньги просто на исполнении своих ордеров, она может позволить себе гораздо более узкие спреды, чем розничный трейдер, который платит комиссию, еще больше укрепляя свое доминирование в предоставлении ликвидности.

Разбор нулевых комиссий и промо-бирж

В последние годы многие биржи популяризировали концепцию «торговли без комиссий» или предлагали крайне агрессивные промо-шкалы комиссий. Хотя это кажется привлекательным, особенно для новичков, понимание их бизнес-модели раскрывает истинные затраты.

Миф о по-настоящему бесплатной торговле

Ни один бизнес не работает по-настоящему бесплатно. Если биржа рекламирует нулевые комиссии, они почти наверняка зарабатывают в другом месте. Это часто называется монетизацией через разные вертикали.

Распространенные источники дохода для платформ «без комиссий» включают:

- Спреды: Биржа намеренно расширяет разницу между ценами покупки и продажи (спред). Хотя вы «не платите комиссию», вы исполняете сделку по чуть худшей цене, чем среднерыночная, и биржа захватывает эту разницу.

- Комиссии за торговлю деривативами: Хотя спотовая торговля (покупка и продажа базового актива) может быть бесплатной, биржа взимает комиссии с высокодоходных продуктов вроде фьючерсов, опционов и перпетуалов.

- Проценты/кредитование: Биржа использует клиентские депозиты для кредитования или операций, генерирующих проценты.

- Премиум-услуги: Комиссии за маржинальную торговлю, выделенные API или продвинутую аналитику.

Для трейдеров с большим объемом看似 «безкомиссионная» биржа может оказаться гораздо дороже, чем биржа с низкими комиссиями и высокими ребейтами из-за скрытых затрат, встроенных в качество исполнения или спред.

Спот vs комиссии за деривативы

Критически важно различать комиссии за спотовую торговлю и торговлю деривативами.

- Спотовая торговля: Обычно комиссии выше, особенно для тейкеров, поскольку бирже приходится управлять хранением и расчетами реальных активов.

- Торговля деривативами (фьючерсы, перпетуалы, опционы): Комиссии часто значительно ниже, особенно для крупных трейдеров, поскольку деривативы основаны чисто на контрактах и включают гораздо больший леверидж и потенциал объема.

Исходные статьи подчеркивают популярность перпетуальных фьючерсов и левериджа. Огромный объем, генерируемый торговлей этими инструментами, делает их крайне прибыльными для бирж, позволяя предлагать очень конкурентные (часто отрицательные) комиссии мейкера институциональным игрокам для стимулирования постоянной ликвидности на этих рынках. Если вы стремитесь к статусу маркет-мейкера, ваш фокус будет преимущественно на рынках деривативов с большим объемом.

Анализ затрат в контексте левериджа и фьючерсов

При использовании левериджа небольшие комиссии становятся экспоненциально дороже относительно вложенного капитала.

Представьте трейдера, использующего 10x леверидж на позиции $10 000:

- Комиссия рассчитывается на полную номинальную стоимость $10 000, хотя трейдер внес только $1000 залога.

- Комиссия тейкера 0,10% обходится трейдеру в $10.

- Если трейдер совершает 100 таких левериджрованных сделок в день, накопленные комиссии быстро становятся существенными.

Этот эффект усиления — причина, по которой продвинутые трейдеры, использующие стратегии с левериджем, просто не могут позволить себе стандартные розничные комиссии. Достижение VIP-статуса или статуса маркет-мейкера — не просто преимущество, а предпосылка жизнеспособности стратегии. Снижая комиссию тейкера до 0,02% или получая ребейт мейкера -0,005%, бремя затрат на высокочастотную леверидж-торговлю становится управляемым или даже прибыльным.

Продвинутые стратегии минимизации торговых затрат

Профессиональная торговля требует проактивного управления структурами комиссий. Недостаточно просто раз проверить шкалу комиссий; комиссии должны учитываться в каждом автоматизированном решении.

Умное маршрутизирование ордеров и оптимизация комиссий

Продвинутые торговые алгоритмы используют умное маршрутизирование ордеров (SOR) для достижения наилучшей возможной цены исполнения и структуры комиссий на нескольких биржах.

Вместо отправки всего ордера на одну биржу система SOR:

- Сбор ликвидности: Проверяет текущие книги ордеров на всех доступных биржах (например, Coinbase, Kraken, Binance, проприетарные платформы).

- Расчет комиссий: Определяет эффективную стоимость (включая статус тейкера/мейкера) для исполнения разных частей ордера на разных площадках.

- Оптимальное распределение: Разбивает основной ордер на меньшие субордера, отправляя их на биржи с наименьшей ETC или наивысшим ребейтом.

Например, если биржа A предлагает лучший ребейт для сделки мейкера, SOR отправит туда лимитный ордер. Если требуется исполнение тейкера с большим объемом, SOR может приоритизировать биржу B с самой низкой комиссией тейкера благодаря текущему VIP-уровню трейдера на этой платформе.

Важность выбора площадки (CEX vs DEX)

Выбор правильной торговой площадки критичен для оптимизации комиссий.

| Тип площадки | Фокус структуры комиссий | Модель оптимизации затрат |

|---|---|---|

| Централизованные биржи (CEX) | Комиссии тейкера/мейкера, многоуровневые ребейты | Объем и инфраструктура. Награждает HFT-фирмы с большим капиталом и выделенными API-подключениями. |

| Децентрализованные биржи (DEX) | Газовые комиссии (сетевые затраты), протоколные комиссии | Эффективное взаимодействие со смарт-контрактами. Награждает пользователей, батчущих транзакции или использующих решения масштабирования Layer 2 для минимизации газовых затрат. |

Хотя CEX — основной фокус для достижения статуса маркет-мейкера и отрицательных комиссий, высокочастотные трейдеры также выделяют ресурсы на минимизацию затрат DEX-транзакций (газовых комиссий), которые, если их не управлять, могут превышать процентные комиссии централизованной платформы.

Практический совет: периодический аудит комиссий

Даже если вы розничный или средний трейдер, ежеквартальный аудит комиссий может сэкономить значительный капитал:

- Анализ поведения: Просмотрите последние 90 дней торгов. Рассчитайте процентное распределение между ордерами тейкера и мейкера. Если объем мейкера низкий, скорректируйте стратегию в пользу большего использования лимитных ордеров.

- Проверка требований уровня: Сравните свой 30-дневный объем с следующим более высоким уровнем комиссий на основной бирже. Если вы близки, несколько стратегических крупных сделок могут разблокировать более низкую комиссию, окупаясь со временем.

- Оценка холдинга токенов: Если ваша биржа предлагает снижение комиссий за хранение нативного токена, рассчитайте, превышают ли потенциальные сбережения на комиссиях риски и затраты на покупку и хранение требуемого количества токена.

Заключение

Структуры комиссий — это скрытый двигатель современной криптовалютной торговли. Для розничного инвестора они представляют незначительную транзакционную стоимость. Для профессионального, высокообъемного или институционального трейдера они — стратегический актив.

Освоив различие между динамикой тейкера и мейкера, поняв, как многоуровневые системы вознаграждают объем, и стремясь к статусу маркет-мейкера с соответствующими ребейтами комиссий, продвинутые трейдеры превращают управление затратами в фундаментальный источник конкурентного преимущества. В мире высоких ставок и низкой маржи автоматизированной торговли знание того, что именно вы платите — или что вам платят, — ключ к долгосрочной прибыльности.