Торговля с кредитным плечом — один из самых мощных — и рискованных — инструментов в финансовой сфере, позволяющий трейдерам контролировать крупные позиции с относительно небольшим капиталом. Заимствуя средства, вы можете значительно увеличить потенциальную прибыль. Однако кредитное плечо действует как обоюдоострый меч, столь же эффективно увеличивая потенциальные убытки.

Для начинающего трейдера, вступающего в мир деривативов, понимание базовых механик не является опцией; это необходимо для выживания. Эта сложность часто скрыта за блестящими интерфейсами бирж, но фундаментальные концепции расчета маржи, триггеров ликвидации и коэффициентов управления рисками — это инженерная основа каждой сделки. Без тщательного понимания этих формул вы не торгуете — вы играете в азартные игры.

Это руководство выходит за рамки простых определений, предоставляя глубокий анализ финансовой инженерии кредитного плеча. Мы разберем формулы, используемые для расчета требований к марже, определения точной точки принудительного закрытия сделки (ликвидации), и опишем количественные методы для поддержания контроля над рисками. Овладение этими механиками превращает торговлю из спекулятивной деятельности в осознанное управление рисками.

Основы торговли с кредитным плечом

Торговля с кредитным плечом в основе своей подразумевает использование заемного капитала для увеличения потенциальной доходности инвестиций. На крипторынке это обычно реализуется через деривативные инструменты, такие как фьючерсы или бессрочные контракты, а не прямое владение базовым активом.

Кредитное плечо определено: Заемная мощь

Применяя кредитное плечо, вы определяете соотношение, которое показывает, сколько капитала вы заимствуете по сравнению с тем, сколько вкладываете сами (ваша маржа).

Например, если вы хотите открыть позицию по Bitcoin на 10,000$, но имеете только1,000$ своего капитала, вы используете 10x плечо. Вы вкладываете 10% от общей стоимости позиции, а платформа предоставляет вам оставшиеся 90%.

- 10x Leverage: За каждый 1$ вашего капитала вы контролируете актив на10$.

- 100x Leverage: За каждый 1$ вашего капитала вы контролируете актив на100$.

Чем выше плечо, тем меньшее движение цены требуется, чтобы удвоить вашу начальную маржу или полностью ее обнулить.

Роль деривативов

В торговле криптовалютами кредитное плечо почти исключительно доступно через деривативы. Дериватив — это контракт, стоимость которого производна от базового актива (например, Bitcoin или Ethereum).

Самый распространенный дериватив для торговли с плечом — бессрочные фьючерсные контракты. В отличие от традиционных фьючерсов, бессрочные контракты не имеют даты истечения, позволяя трейдерам держать позиции неограниченно долго, пока маржа остается выше уровня поддержания. Они предназначены для тесного отслеживания спотовой цены базового актива, в основном через механизм Funding Rate (концепция, подробно рассмотренная в связанных материалах по продвинутой торговле).

Лонг против Шорта

Кредитное плечо позволяет трейдерам извлекать прибыль из движений в обоих направлениях:

- Long Position: Трейдер предполагает, что цена актива вырастет. Они "покупают" контракт сейчас, надеясь продать его позже по более высокой цене.

- Short Position: Трейдер предполагает, что цена актива упадет. Они по сути "заимствуют" актив, продают его немедленно по высокой цене и планируют выкупить позже по более низкой цене для погашения займа.

В сценариях как лонг, так и шорт плечо усиливает прибыль или убыток.

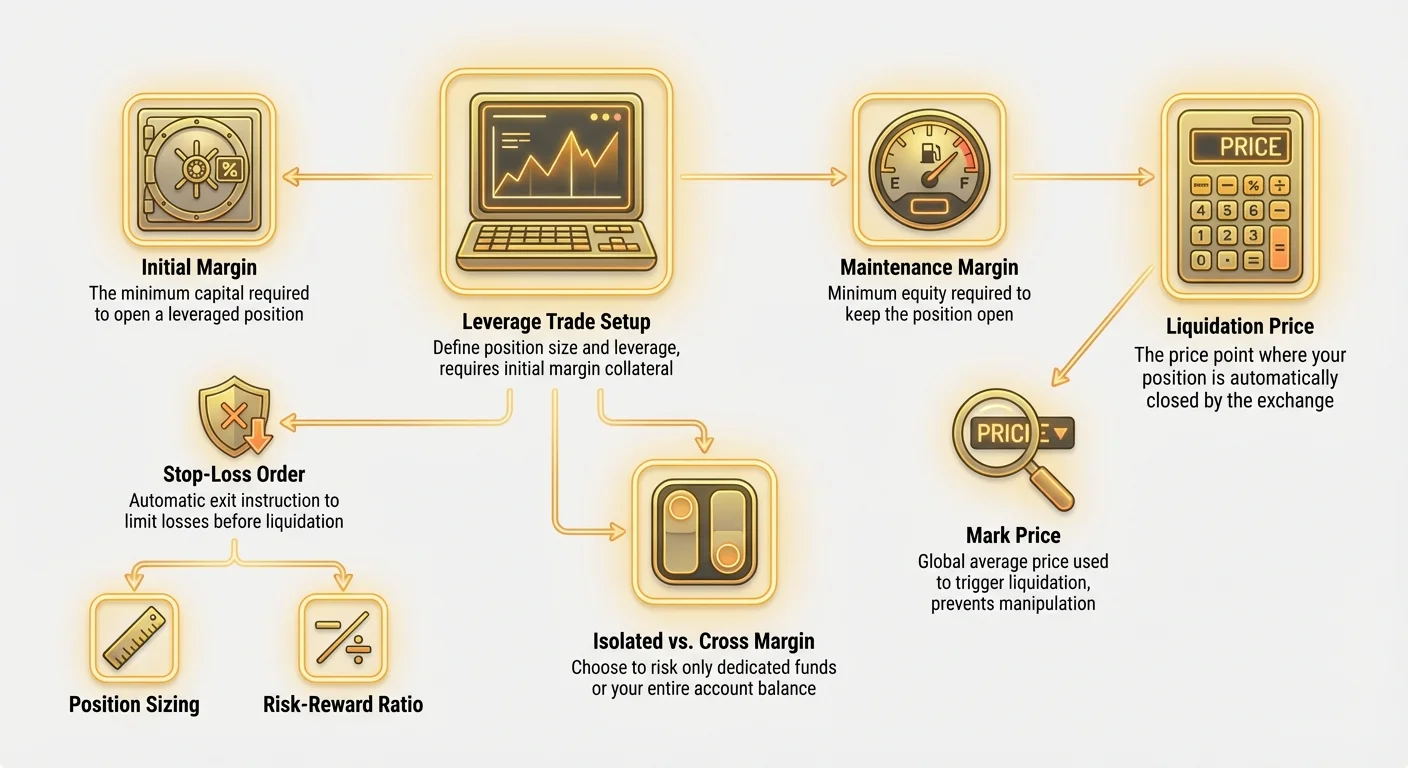

Понимание маржи: требование к залогу

Маржа — это капитал, который вы должны внести на биржу в качестве залога для покрытия потенциальных убытков по вашей позиции с плечом. Это ключевой финансовый барьер, защищающий биржу от поглощения ваших убытков, если рынок пойдет против вас.

Есть два критических уровня маржи, которые вы должны отслеживать: Initial Margin и Maintenance Margin.

Initial Margin (IM): Требование для входа

Initial Margin — это минимальная сумма капитала, необходимая для открытия позиции с плечом. Она действует как первоначальный взнос по вашей сделке. Требуемая initial margin напрямую связана с выбранным уровнем плеча.

Формула 1: Расчет Initial Margin (IM)

Где:

- Notional Value: Общий размер сделки (например, 1 BTC по $50,000).

- Leverage Used: Выбранный множитель (например, 10 для 10x).

Практический пример:

Предположим, цена Bitcoin составляет 50,000$. Вы хотите открыть лонг-позицию на 1 BTC с использованием 20x плеча.</p> <p>\text{IM} = \frac{50,000}{20} =2,50050,000$, в вашем торговом аккаунте должно быть не менее 2,500$ для использования в качестве Initial Margin.</p> <h3>Maintenance Margin (MM): Сеть безопасности</h3> <p>Maintenance Margin — это минимальный уровень собственного капитала, необходимый в аккаунте для поддержания открытой позиции. Если собственный капитал аккаунта упадет ниже этого уровня из-за неблагоприятных движений цены, биржа запустит ликвидацию.</p> <p>Требование к Maintenance Margin обычно выражается в виде небольшого процента от общей номинальной стоимости, и этот процент определяется риск-менеджментом биржи и размером вашей позиции (крупные позиции обычно требуют более высоких ставок MM).</p> <p>\text{Maintenance Margin Amount} = \text{Notional Value} \times \text{MM Rate}50,000$. Предположим, ставка Maintenance Margin биржи составляет 0.5%.

' in math mode at position 20: …t{MM Amount} =̲50,000 \times 0…" style="color:#cc0000">\text{MM Amount} = 250

Вы должны поддерживать не менее 250$ собственного капитала для этой конкретной позиции. Ваша initial margin составляла2,500$. Это значит, что вы можете поглотить убытки на 2,250$ (2,500 - $250$), прежде чем начнется процесс ликвидации.

Equity и Unrealized Profit & Loss (P&L)

Здоровье вашего аккаунта измеряется его Equity, которая является суммой вашей Initial Margin и текущего Unrealized P&L.

- Unrealized P&L: Теоретическая прибыль или убыток по вашей открытой позиции на основе текущей рыночной цены. Поскольку вы не закрыли сделку, P&L является "нереализованным".

- Equity: Представляет фактические средства, стоящие за сделкой в любой момент.

\text{Equity} = \text{Initial Margin} + \text{Unrealized P&L}

Если рынок идет против вас, ваш Unrealized P&L становится отрицательным, уменьшая Equity. Когда Equity падает до суммы Maintenance Margin, вы находитесь в опасности ликвидации.

Триггер ликвидации: когда игра заканчивается

Ликвидация — это принудительное закрытие позиции с плечом биржей. Этот механизм существует, чтобы предотвратить превышение убытков трейдера над его маржей и перенос дефицита на биржу или других трейдеров (в случае социализированных убытков).

Для трейдера с плечом понимание точной цены ликвидации — это самый критический элемент знаний.

Определение ликвидации

Когда ваша позиция движется против вас до точки, где ваша Equity равна или падает ниже Maintenance Margin Amount, система биржи берет контроль. Позиция немедленно закрывается по преобладающей рыночной цене для освобождения оставшихся средств Maintenance Margin, обеспечивая, чтобы биржа не понесла убытков.

На высоко волатильных крипторынках этот процесс может происходить за миллисекунды.

Расчет Mark Price

Ключевой концепцией в расчете ликвидации является Mark Price. Большинство деривативных бирж используют Mark Price вместо Last Traded Price (LTP) для запуска ликвидации.

Почему Mark Price?

LTP — это самая последняя цена, по которой произошла сделка на этой конкретной бирже. Если один крупный трейдер манипулирует ценой на одной платформе (распространенная техника под названием "wicking" или "spoofing"), этот всплеск может несправедливо ликвидировать тысячи трейдеров.

Mark Price рассчитывается с использованием корзины ценовых данных, часто включая:

- Среднюю спотовую цену на нескольких крупных биржах.

- Собственную скользящую среднюю цену биржи.

Этот механизм защищает трейдеров от внезапных, ложных всплесков цен, уникальных для одной платформы, обеспечивая, чтобы ликвидация запускалась на основе genuine глобальной рыночной стоимости актива. Ликвидация запускается только когда Mark Price пересекает рассчитанную цену ликвидации.

Формула цены ликвидации

Цена ликвидации — это конкретная цена актива, где ваш общий equity соответствует требуемой Maintenance Margin для этой позиции.

Хотя точные формулы немного различаются между биржами, основной принцип последователен. Для простой лонг-позиции (где ставка MM — , а плечо — $L$), цена ликвидации движется ниже цены входа.

Формула 2: Приближенная цена ликвидации (лонг-позиция)

Примечание: Эта упрощенная формула предполагает нулевые комиссии за транзакции или влияние funding rate. Продвинутые модели риска учитывали бы эти факторы.

Подробный пример ликвидации:

| Переменная | Значение | Примечания |

|---|---|---|

| Entry Price (P_entry) | 10,000$</td> <td align="left">Цена BTC при открытии сделки.</td> </tr> <tr> <td align="left">Position Size</td> <td align="left">1 BTC</td> <td align="left">Номинальная стоимость —10,000$. | |

| Leverage (L) | 10x | Используется для расчета Initial Margin. |

| Initial Margin (IM) | 1,000$</td> <td align="left">10,000 / 10x$ | |

| Maintenance Margin Rate () | 1.0% (0.01) | Стандартная ставка, установленная биржей. |

Шаг 1: Рассчитайте сумму Maintenance Margin

' in math mode at position 20: …t{MM Amount} =̲10,000 \times 0…" style="color:#cc0000">\text{MM Amount} = 100

Шаг 2: Рассчитайте максимальный переносимый убыток (MTL)

Ваша общая подушка маржи перед достижением MM: ' in math mode at position 45: …t{MM Amount} =̲1,000 - 100 = …" style="color:#cc0000">\text{MTL} = \text{IM} - \text{MM Amount} =1,000 - $100 = $900

Вы можете потерять 900$ перед ликвидацией.</p> <p><strong>Шаг 3: Определите процентное падение цены, вызывающее MTL</strong></p> <p>Убыток в900$ на номинальной позиции 10,000$ — это падение на 9%.\text{Price Drop %} = \frac{\text{MTL}}{\text{Notional Value}} = \frac{900}{10,000} = 0.09 \text{ or } 9%\text{Liquidation Price} = 9,1009,100$, ваш equity составит 100$, запустив немедленную ликвидацию.</p> <hr> <h2 id="risk-isolation-cross-margin-vs-isolated-margin">Изоляция риска: Cross Margin против Isolated Margin</h2> <p>Биржи обычно предлагают два различных режима управления маржей: Isolated и Cross. Выбор правильного режима определяет, какая часть общего баланса аккаунта подвергается риску для любой отдельной сделки.</p> <h3>Isolated Margin</h3> <p><strong>Isolated Margin</strong> означает, что залог, выделенный для конкретной позиции, <em>изолирован</em> от остального баланса торгового аккаунта.</p> <p><strong>Как это работает:</strong> Если вы выделяете500$ как initial margin для изолированной позиции, эти 500$ — абсолютный максимум, который вы можете потерять по этой сделке. Если сделка пойдет против вас и достигнет точки ликвидации, потеряны только500$, а остальные средства в кошельке остаются в безопасности.

- Pros: Ясный контроль риска. Вы точно знаете максимальный потенциал убытка для каждой сделки. Идеально для сделок с высоким плечом или экспериментальных стратегий.

- Cons: Высокий риск ликвидации. Поскольку маржа ограничена, цена ликвидации ближе к цене входа. Чтобы избежать ликвидации, вы должны вручную добавить больше маржи в позицию.

Use Case: Начинающий, который хочет протестировать высокое плечо (например, 25x) на небольшой части своего капитала, не рискуя всем аккаунтом.

Cross Margin

Cross Margin использует весь доступный баланс в вашем выделенном маржинальном аккаунте или кошельке в качестве залога для всех открытых позиций. Маржа "перекрестно" распределяется по нескольким сделкам.

Как это работает: Если одна позиция начинает нести убытки, система автоматически забирает доступные средства из оставшегося баланса аккаунта (который служит маржей для других сделок), чтобы предотвратить ликвидацию.

- Pros: Низкий риск немедленной ликвидации. Благодаря совместному использованию залога цена ликвидации отодвигается дальше от цены входа, давая сделкам больше пространства для дыхания во время рыночной волатильности.

- Cons: Потенциал катастрофического риска. Если рынок претерпевает быстрый системный крах, все ваши позиции с cross margin могут ликвидироваться одновременно, приводя к потере весьма баланса аккаунта.

Use Case: Опытные трейдеры, ведущие хеджированные портфели (где убытки в одной позиции компенсируются прибылью в другой) или использующие очень низкое плечо (например, 2x или 3x) и стремящиеся к максимальной гибкости.

Выбор правильного режима для вашей стратегии

| Характеристика | Isolated Margin | Cross Margin |

|---|---|---|

| Risk Exposure | Ограничено выделенной маржей. | Риск всему доступному балансу. |

| Liquidation Price | Ближе к входу (высокий риск краткосрочного закрытия). | Дальше от входа (низкий риск краткосрочного закрытия). |

| Control | Требует ручного вмешательства (добавление маржи). | Автоматическое использование баланса; высокая ментальная нагрузка. |

| Beginner Recommendation | Настоятельно рекомендуется новичкам для ограничения убытков. | Подходит только для опытных трейдеров с сложными моделями. |

Beginner Tip: Всегда начинайте с Isolated Margin. Это навязывает хорошую гигиену риска, заставляя вас заранее определять максимальный приемлемый убыток для каждой открываемой сделки.

Продвинутые механики: коэффициенты риска и размер позиции

Кредитное плечо позволяет максимизировать прибыль, но умные трейдеры используют инструменты финансовой инженерии, чтобы минимизировать шанс разорения. Управление рисками в торговле с плечом в основном определяется тем, как вы определяете размер позиции и оцениваете потенциальную прибыль против убытков.

Определение коэффициентов риска

Основной метрикой для оценки потенциальной сделки является Risk-to-Reward Ratio (R:R Ratio). Это соотношение измеряет потенциальную прибыль (Reward) против потенциального убытка (Risk), если сделка достигнет вашего предопределенного ордера Stop-Loss.

Если вы входите в лонг-позицию по BTC по 50,000$, устанавливаете Stop-Loss на49,000$ (риск 1,000$) и Take-Profit на53,000$ (прибыль 3,000$):</p> <p>\text{R:R Ratio} = \frac{3,000}{1,000} = 3:1\text{Max Position Size (Notional)} = \frac{\text{Total Capital} \times \text{Risk %}}{\text{Entry Price} - \text{Stop-Loss Price}} \times \text{Entry Price}20,000$

Чтобы соблюдать правило 1% риска для этой конкретной сделки, общий номинальный размер позиции должен составлять 16,000$. Если вы выберете 10x плечо, ваша начальная маржа составит1,600$. Этот процесс сначала определяет размер позиции, затем подходящее плечо для достижения этого размера.

Управление системным риском в бессрочных контрактах

Хотя маржа и ликвидация контролируются движением цены, бессрочные фьючерсы вводят системные риски, влияющие на стоимость поддержания позиции со временем:

- Funding Rates: Это периодические платежи между лонг- и шорт-трейдерами для поддержания цены бессрочного контракта в соответствии со спотовой ценой.

- Если Funding Rate положительная, лонг-трейдеры платят шорт-трейдерам.

- Если Funding Rate отрицательная, шорт-трейдеры платят лонг-трейдерам.

- Risk: Если вы находитесь в лонг-позиции с высоким плечом во время бычьей фазы, высокие положительные funding rates могут истощить ваш баланс маржи за дни, эффективно приближая цену ликвидации к цене входа.

- Slippage: Это происходит во время исполнения в высоко волатильных рынках. Если ваша ликвидация запущена, биржа может не суметь закрыть позицию точно по цене ликвидации, особенно если цена падает слишком быстро.

- Risk: Если происходит значительное slippage, ваш фактический убыток может немного превысить initial margin, приводя к так называемому "margin call" или отрицательному балансу (хотя современные биржи часто имеют страховые фонды для покрытия таких дефицитов).

Практическое моделирование и управление рисками: упражнения

Эффективная торговля с кредитным плечом требует большего, чем просто понимание формул; она требует активного моделирования и стресс-тестирования ваших позиций перед их открытием.

Упражнение 1: Стресс-тестирование плеча

Давайте смоделируем, как определенное процентное движение влияет на вашу позицию при разных уровнях плеча.

Сценарий: У вас баланс аккаунта 1,000$. Вы открываете лонг-сделку по BTC по40,000$. Ставка Maintenance Margin — 0.5%.

| Leverage | Notional Position | Initial Margin | Max Loss Before Liquidation | Price Drop to Liquidation |

|---|---|---|---|---|

| 5x | 5,000$</td> <td align="left">1,000$ | 1,000 - (975$</td> <td align="left">\frac{975}{5,000} = 19.5%</td> </tr> <tr> <td align="left"><strong>10x</strong></td> <td align="left">10,000$ | 1,000$</td> <td align="left">950$ | \frac{950}{10,000} = 9.5% |

| 20x | 20,000$</td> <td align="left">1,000$ | 900$</td> <td align="left">\frac{900}{20,000} = 4.5%</td> </tr> <tr> <td align="left"><strong>50x</strong></td> <td align="left">50,000$ | 1,000$</td> <td align="left">750$ | \frac{750}{50,000} = 1.5% |

| 100x | 100,000$</td> <td align="left">1,000$ | $$500$ | \frac{500}{100,000} = 0.5% |

Наблюдение: При 5x плече цена должна упасть на 19.5%, чтобы вас ликвидировали. При 100x плече движение всего на 0.5% против вас (равное ставке Maintenance Margin) достаточно, чтобы обнулить вашу initial margin. Высокое плечо устраняет вашу tolerance к ошибкам.

Упражнение 2: Важность ордеров Stop-Loss

Ордер Stop-Loss — это инструкция бирже автоматически закрыть вашу позицию, если цена достигнет определенного неблагоприятного уровня.

Почему ордера Stop-Loss не подлежат обсуждению:

- Control over Loss: Stop-Loss определяет ваш риск до того, как рынок достигнет катастрофической точки ликвидации. Это обеспечивает, что ваш убыток остается в пределах вашей определенной толерантности риска 1-2%.

- Preventing Slippage: Stop-Loss обычно является немедленным рыночным или лимитным ордером. Хотя все еще подвержен slippage в экстремальных случаях, он обычно исполняется чисто. Ликвидация же часто происходит во время пиковой волатильности, увеличивая риск переубытка.

- Financial Integrity: Полагаться исключительно на цену ликвидации значит гарантировать потерю всей initial маржи. Stop-Loss позволяет управлять убытками и сохранять капитал для будущих сделок.

Моделирование Stop-Loss против Liquidation:

Если вы устанавливаете стоп-лосс на 5% ниже цены входа в лонг-позицию с 20x плечом, вы выйдете из сделки на стоп-лоссе с убытком всего 5% (относительно номинальной стоимости, что равно вашей initial margin при 20x сделке).

- Если вы используете Stop-Loss: Убыток — 100% Initial Margin (максимальный определенный убыток).

- Если вы полагаетесь на Liquidation: Убыток — 100% Initial Margin + комиссии, и потенциально больше, если slippage происходит около триггера ликвидации.

Best Practice: Считайте цену ликвидации математической точкой отказа, а не стратегией выхода. Ваша фактическая стратегия выхода (Stop-Loss) должна основываться на техническом анализе и всегда устанавливаться хорошо внутри буферной зоны между входом и рассчитанной ценой ликвидации.

Margin Calls и добавление маржи

Если сделка идет против вас и вы используете isolated margin, биржа может отправить margin call — предупреждение, что ваш equity опасно близок к уровню Maintenance Margin.

У вас есть два варианта на этом этапе:

- Add Collateral: Внесите больше средств в пул изолированной маржи. Это увеличивает ваш equity, отодвигая цену ликвидации дальше от текущей рыночной цены, давая сделке больше шансов на восстановление.

- Close/Reduce Position: Частично или полностью закройте позицию, чтобы уменьшить номинальную стоимость и, соответственно, требуемую Maintenance Margin. Это освобождает залог и снижает риск.

Выбор добавления маржи (стратегия под названием "averaging down") крайне рискован, поскольку означает удвоение ставки на убыточную сделку. Это следует делать только если фундаментальная или техническая идея сделки остается нетронутой. Для новичков обычно безопаснее уменьшить или закрыть позицию.

Заключение

Кредитное плечо часто неправильно понимают как инструмент для заработка большего количества денег; на самом деле это тонко настроенный финансовый инструмент для максимизации эффективности капитала при принятии повышенного, определенного риска. Разница между прибыльным трейдером с плечом и тем, кто быстро сливает аккаунт, лежит не в предвидении рынка, а в механической добросовестности.

Овладение расчетом Initial Margin, Maintenance Margin и точной цены ликвидации первостепенно важно. Активно используя формулы, описанные в этом руководстве, стресс-тестируя сделки и строго придерживаясь механизмов контроля риска, таких как правило 1% и обязательные ордера Stop-Loss, вы сдвигаете шансы в свою пользу.

Никогда не подходите к сделке с плечом, не зная ее точного порога ликвидации и максимального убытка, который вы можете понести. Используйте Isolated Margin для ограничения экспозиции, относитесь к высокому плечу с крайней осторожностью и признайте, что в мире деривативов управление рисками — высшая форма мастерства.