Мир криптовалют возник из желания создать параллельную финансовую систему, независимую от традиционных институтов. Однако по мере взросления пространства цифровых активов крупные управляющие капиталом — от институциональных фондов до сложных корпоративных казначейств — столкнулись с одной ключевой проблемой: связыванием волатильных цифровых активов с предсказуемыми, стабильными потоками дохода, существующими в традиционной экономике.

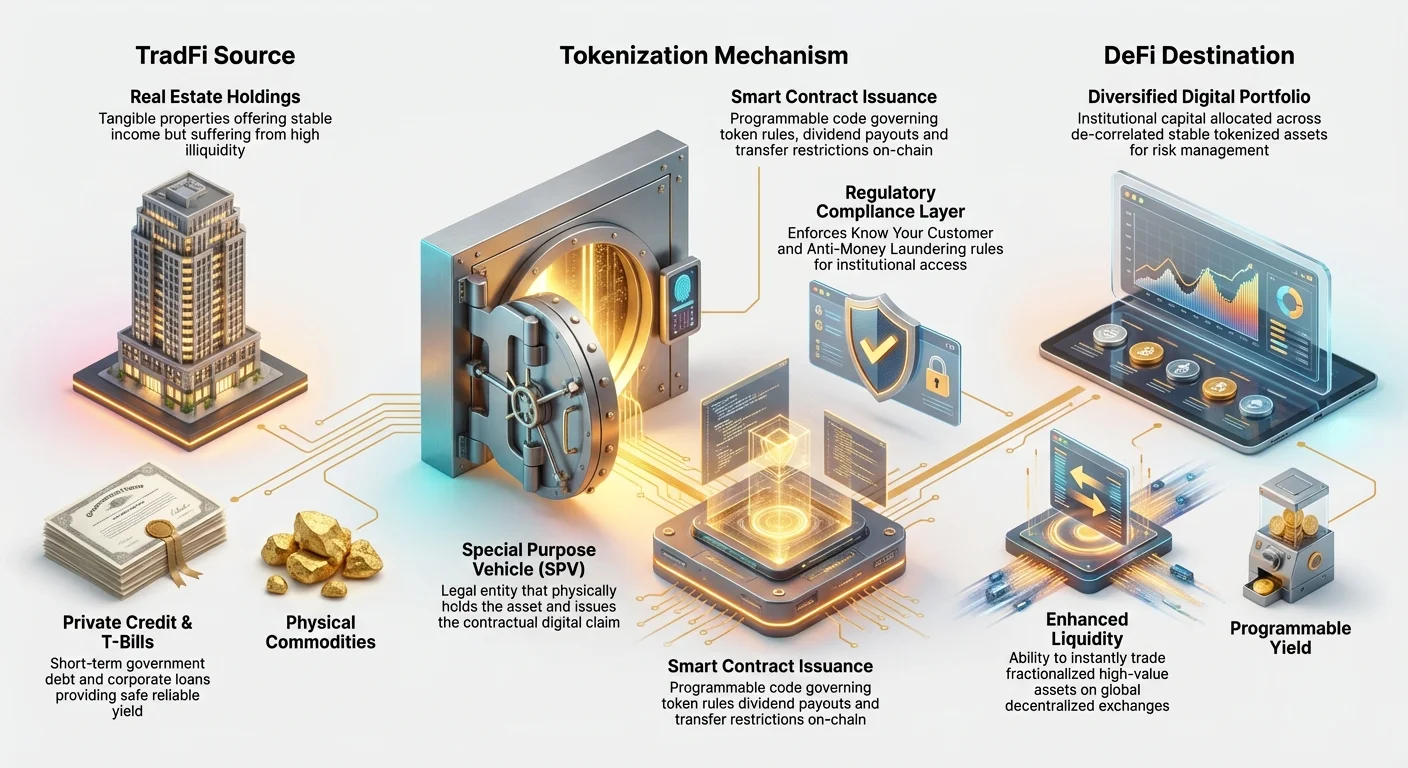

Эта проблема породила одну из самых значимых тенденций в современной финансах: токенизацию активов реального мира (RWAs). RWAs — это осязаемые или проверяемые активы, существующие вне блокчейна — от недвижимости и частного кредита до золота и интеллектуальной собственности. Преобразовывая права собственности на эти активы в безопасные, торгуемые токены, учреждения создают мощный мост между стабильностью традиционных финансов (TradFi) и эффективностью децентрализованных финансов (DeFi).

Для управляющих фондами, крупных частных инвесторов и финансовых учреждений RWAs — это не просто интересное технологическое развитие; они становятся незаменимым инструментом для сложного управления капиталом. Они предлагают механизм стабилизации волатильности портфеля, разблокировки ликвидности из иначе замороженных активов и интеграции соответствующих, генерирующих доход инструментов непосредственно в цифровые стратегии. Этот глубокий анализ исследует, как RWAs трансформируют институциональные криптопортфели и правовую, технологическую и стратегическую основу, необходимую для их эффективного использования.

Понимание активов реального мира (RWAs) и токенизации

Перед погружением в сложные стратегии портфеля важно понять фундаментальные концепции того, что такое RWAs и как работает процесс токенизации. В простейшем виде RWA — это любой актив, имеющий ценность и существование независимо от сети блокчейна, на которой он может быть представлен.

Мост между традиционными финансами (TradFi) и децентрализованными финансами (DeFi)

Исторически традиционные активы — такие как коммерческая недвижимость, корпоративные облигации или портфель кредитов — страдали от inherentных неэффективностей: они неликвидны (трудно быстро купить или продать), фрагментированы (трудно владеть дробными долями) и медленно рассчитываются (передача собственности занимает дни или недели).

Ценностное предложение токенизации этих активов просто: принести прозрачность, эффективность и программируемость технологии блокчейн к активам, которые в настоящее время находятся в медленных, непрозрачных и централизованных правовых системах.

Когда учреждение решает управлять капиталом, оно обычно распределяет средства по разным классам активов — акциям, облигациям, недвижимости и альтернативам. Криптоактивы, такие как Bitcoin или Ether, часто попадают в корзину «альтернативы» и вносят высокую волатильность. RWAs позволяют менеджерам вводить низковолатильные, генерирующие доход традиционные активы в цифровой портфель, тем самым стабилизируя общий риск, сохраняя преимущества круглосуточной ликвидности блокчейна и мгновенных расчетов. Они функционируют как crucial средняя зона, предлагая полезность цифровых активов без зависимости от чистой спекуляции на крипторынке.

Как работает токенизация: Цифровой титул собственности

Токенизация — это процесс создания цифрового представления — токена — на блокчейне, которое свидетельствует о проверяемом праве юридической собственности или экономических правах на конкретный актив реального мира. Этот токен действует подобно цифровому титулу собственности или дробной акции.

Процесс включает несколько критических шагов:

- Юридическое структурирование: Актив реального мира (например, коммерческая ипотека) сначала размещается в традиционной юридической структуре, часто в специальном целевом транспортном средстве (SPV), расположенном в благоприятной юрисдикции. Это SPV юридически владеет физическим активом.

- Дью дилидженс: Проводятся всесторонние аудиты, оценки и юридическая проверка актива для подтверждения его стоимости и чистоты титула.

- Выпуск токенов (минтинг): SPV затем заключает договор со специализированной платформой токенизации для выпуска цифровых токенов на выбранном блокчейне (например, Ethereum или Solana). Общее количество выпущенных токенов равно общей стоимости или дробным единицам базового актива.

- Связывание: Ключевой момент: смарт-контракт, управляющий токеном, программируется для ссылки на юридическую документацию, связывающую токен с физическим активом, удерживаемым SPV.

- Распределение: Эти токены теперь могут продаваться, торговаться или использоваться в качестве залога глобально, мгновенно и без разрешений (в зависимости от регуляторных требований).

Сам токен не является активом; это соответствующий, дробный претензия на юридического владельца актива (SPV), что упрощает вторичную торговлю и управление.

Институциональная необходимость: Почему RWAs crucial для управления капиталом

Для учреждений, работающих с сотнями миллионов или миллиардами в цифровых активах, управление капиталом требует robustных стратегий, приоритизирующих контроль рисков, compliance и устойчивую доходность. RWAs напрямую решают эти требования, предлагая решения, которых чисто нативные криптоактивы не могут предоставить.

Диверсификация и декорреляция

Фундаментальная цель для институциональных менеджеров портфеля — диверсификация — распределение риска так, чтобы падение одного рынка не уничтожило весь портфель. В традиционных финансах менеджеры полагаются на активы, которые «декоррелированы», то есть их цены движутся независимо друг от друга.

Цены чистых криптовалют, однако, часто высоко коррелированы друг с другом, что означает, что значительное падение Bitcoin часто тянет за собой весь рынок. Включая токенизированные RWAs — такие как дробная собственность на стабильных рынках недвижимости или безопасные государственные облигации — менеджеры вводят активы, движение цен которых связано с совершенно другими макроэкономическими факторами (процентные ставки, географический спрос, местные кредитные рынки), а не чисто с настроениями крипторынка.

Пример: Во время быстрого спада на рынке цифровых активов стоимость токенизированных казначейских векселей США остается стабильной, поскольку их ценность определяется кредитоспособностью правительства США, предоставляя надежный хедж или безопасную гавань в цифровом портфеле. Эта декорреляция paramount для поддержания долгосрочной финансовой стабильности для крупных держателей активов.

Повышенная ликвидность для неликвидных активов

Многие высокодоходные традиционные активы — коммерческая недвижимость, произведения искусства, акции частного капитала — inherentно неликвидны. Если учреждение держит инвестицию в 50 миллионов долларов в частном кредитном фонде, оно обычно сталкивается с многолетними периодами блокировки и трудностями с быстрой продажей дробных частей.

Токенизация мгновенно решает проблему неликвидности. Фрагментируя актив на тысячи токенов, он становится доступным для гораздо более широкого круга глобальных покупателей. Учреждение, держащее 50 миллионов долларов в токенизированной недвижимости, может продать токены на 100 000 долларов за минуты на децентрализованной бирже (DEX), вместо того чтобы тратить месяцы на организацию полной продажи имущества. Эта повышенная ликвидность позволяет институциональным криптоменеджерам оптимизировать эффективность капитала, сокращая «время до наличных» и делая распределение активов гораздо более гибким.

Регуляторная ясность и compliance

Одно из самых больших препятствий для установленных финансовых учреждений, входящих в пространство крипто, — навигация по неоднозначным глобальным регуляциям относительно нативных криптоактивов. Многие традиционные инвесторы, ограниченные строгими внутренними мандатами, могут держать только активы, квалифицирующиеся как зарегистрированные ценные бумаги или соответствующие признанным стандартам активов.

Токенизированные RWAs часто подпадают под существующие законы о ценных бумагах или имуществе, поскольку базовый актив уже регулируется. Токен лишь служит цифровой оболочкой вокруг юридически соответствующей инвестиционной структуры (SPV).

Работая с установленными платформами токенизации, институциональные инвесторы могут обеспечить:

- Know Your Customer (KYC) и Anti-Money Laundering (AML): Доступ к токенам может быть ограничен для проверенных кошельков или аккредитованных инвесторов, выполняя строгие регуляторные требования, crucial для институционального принятия.

- Простота налоговой отчетности: Поскольку базовая доходность (например, арендный доход или купонные выплаты по облигациям) генерируется из юридически признанного источника, расчет прироста капитала, подоходного налога и удержаний часто проще, используя существующее ПО для криптоналогов, интегрирующее данные RWA.

Эта регуляторная определенность значительно снижает риск compliance, делая RWAs привлекательной, низкофрикционной точкой входа для учреждений, желающих использовать технологию блокчейн без нарушения мандатов.

Юридические и структурные основы токенизированных активов

Истинная изощренность институционального принятия RWA лежит не в технологии самого токена, а в rigorousных юридических структурах, которые его подкрепляют. Для управления капиталом доверие зависит от юридической гарантии, что цифровой токен действительно представляет физический актив.

Платформы токенизации RWA (процесс «минтинга»)

Платформы токенизации RWA — это специализированные поставщики услуг, которые управляют сложным взаимодействием между юридическими контрактами, кастодиальными услугами и выпуском смарт-контрактов. Они — gatekeepers, обеспечивающие compliance на институциональном уровне.

Эти платформы управляют полным жизненным циклом актива:

- Кастоди и верификация: Они проверяют юридический титул актива, часто работая с третьими сторонами-фiduциариями (трасти или кастодианами), которые физически удерживают актив или юридические документы от имени держателей токенов.

- Дизайн смарт-контракта: Они кодируют смарт-контракты, управляющие токеном. Эти контракты диктуют правила, такие как графики выплат дивидендов (используя доход от RWA), периоды блокировки и ограничения на передачу (например, предотвращение передачи в непроверенный KYC кошелек).

- Текущее управление: Они управляют операционным жизненным циклом, включая сбор доходов реального мира (таких как аренда или процентные платежи) и обеспечение автоматического распределения этих средств держателям токенов через смарт-контракт.

Для институционального инвестора выбор robustной, юридически обоснованной платформы paramount, поскольку управление платформой определяет безопасность и compliance всей инвестиции.

Решение вопросов юридической собственности и юрисдикции

Центральная юридическая проблема токенизации — разрыв между цифровым миром и физическим миром. В большинстве юрисдикций собственность на физическое имущество все еще определяется традиционными бумажными документами и централизованными государственными реестрами, а не записью в блокчейне.

Чтобы преодолеть это, институциональные структуры RWA сильно полагаются на структуру Special Purpose Vehicle (SPV), упомянутую ранее.

- Роль SPV: SPV — это формальный юридический владелец физического актива (например, здания). Оно выпускает контрактную претензию — токен — инвесторам.

- Закон о трастах: SPV часто создается в юрисдикциях с развитыми законами о трастах и ценных бумагах (таких как Каймановы острова, Делавэр или Швейцария). Отношения между SPV, трасти (кастодианом) и держателями токенов явно определены в юридических документах, обеспечивая, что даже если платформа токенизации потерпит неудачу, держатели токенов сохраняют юридическую претензию на базовый актив.

Эта многоуровневая юридическая структура — собственность на физический актив, удерживаемая SPV, управляемая трастом, представляемая криптографическим токеном — предоставляет необходимую сеть безопасности для участия традиционного институционального капитала.

Обработка compliance и KYC/AML

Институциональные инвестиции требуют строгого соблюдения стандартов Know Your Customer (KYC) и Anti-Money Laundering (AML). Хотя многие нативные криптоактивы permissionless и полностью децентрализованы, токенизированные RWAs часто включают permissioned уровни для обеспечения compliance.

Для токенов, представляющих регулируемые ценные бумаги (например, акции в частном кредитном фонде):

- Вайтлистинг кошельков: Смарт-контракт RWA может быть закодирован для разрешения передач только между криптокошельками, проверенными и внесенными в вайтлист эмитентом (SPV или платформой).

- Географические ограничения: Контракт может enforced географические ограничения, предотвращая торговлю токенами в юрисдикциях, где они не зарегистрированы юридически.

Этот «контролируемый децентрализация» vital для учреждений. Он позволяет им получать преимущества от эффективности блокчейна, удовлетворяя рамки дью дилидженс, требуемые их регуляторами и инвесторами.

Ключевые сценарии использования RWA в институциональных портфелях

RWAs предлагают институциональным инвесторам огромный выбор ранее недоступных источников доходности, предоставляя tailor-made решения для различных целей управления капиталом — от сохранения ликвидности до долгосрочной генерации дохода.

Токенизированная недвижимость: Дробная собственность

Недвижимость — классический стабильный актив, известный устойчивым доходом и хеджированием инфляции. Однако ее высокие требования к капиталу и крайняя неликвидность делают ее недоступной для многих инвесторов и сложной для учреждений, стремящихся к гибкости портфеля.

Токенизация недвижимости позволяет учреждениям:

- Фрагментировать крупные холдинги: Учреждение может токенизировать коммерческое здание на 100 миллионов долларов в 100 000 токенов, продавая части по мере необходимости для ребалансировки портфеля без полной продажи.

- Глобальный доступ: Имущество, расположенное в Нью-Йорке, может быть мгновенно предложено институциональным инвесторам в Азии или Европе, значительно расширяя пул потенциальных покупателей.

- Программируемая доходность: Арендный доход, собранный SPV, может быть конвертирован в стейблкоины (USDC, USDT) и автоматически распределен на кошельки держателей токенов ежемесячно через смарт-контракт, обходя медленные банковские переводы и административные расходы.

Для менеджеров капитала это превращает жесткий долгосрочный актив в гранулярный, торгуемый поток дохода.

Токенизированный частный кредит и управление казначейством

Возможно, самый активно принимаемый сектор RWA учреждениями — токенизированный частный кредит, особенно казначейские векселя США (T-Bills). T-Bills — это краткосрочные долговые инструменты правительства, считающиеся одними из самых безопасных инвестиций в мире.

- Резервы стейблкоинов: Крупные эмитенты стейблкоинов и корпоративные казначейства требуют ультрабезопасных, ликвидных активов для поддержки своих цифровых обязательств. Токенизация T-Bills позволяет этим сущностям держать безопасность государственного долга США непосредственно on-chain.

- Генерация доходности: Учреждения могут зарабатывать проценты (доходность от облигации) непосредственно на своих цифровых кошельках, объединяя свою цифровую ликвидность с традиционной доходностью safe-haven.

- Пулы частного кредита: Фонды могут pooling токенизированные торговые дебиторки (инвойсы, причитающиеся корпорациями) или долг финансирования цепочек поставок. Это позволяет институциональному капиталу участвовать в обеспеченном, краткосрочном корпоративном кредитовании, генерируя высокую доходность, используя прозрачность технологии блокчейн для отслеживания базового залога.

Этот сценарий использования напрямую решает институциональную потребность в генерации доходности и сохранении ликвидности, делая его essential для управления крупными пулами операционного или резервного цифрового капитала.

Токенизированные товары и IP

Помимо традиционных финансовых активов токенизация расширяется в более специализированные области:

- Товары (золото, серебро): Токенизированное физическое золото, где каждый токен backed проверяемым количеством хранимого металла, предлагает хедж инфляции, который мгновенно передаваем, в отличие от традиционного физического хранения золота.

- Интеллектуальная собственность (IP) и роялти: Учреждения, инвестирующие в развлечения, музыку или патенты, могут токенизировать будущие потоки доходов (роялти). Менеджер капитала мог бы инвестировать в токен, дающий право на процент от будущей доходности стриминга от хита песни, предоставляя уникальный цифровой актив, связанный с производительностью реальной творческой экономики.

Драйверы институционального принятия и будущие тенденции

Интеграция RWAs — не мимолетная тенденция; это структурный сдвиг, driven постоянным институциональным спросом на операционную эффективность и регуляторную определенность в экосистеме цифровых активов.

Масштабируемость, эффективность и снижение затрат

Традиционные трансферы активов — особенно кросс-бордер — включают множество посредников (брокеров, кастодианов, клиринговых домов), генерируя высокие комиссии и требуя несколько рабочих дней (расчет T+3).

Токенизация drastically снижает эту сложность:

- Круглосуточный глобальный доступ: Токенизированные активы могут торговаться немедленно, независимо от часового пояса или выходных, ускоряя развертывание капитала.

- Атомарный расчет (T+0): Передача актива (токена) и передача платежа (стейблкоина) происходят одновременно в смарт-контракте. Этот «атомарный расчет» устраняет риск контрагента и drastically снижает операционные затраты.

Для учреждений, управляющих massive объемами торговли, скорость и эффективность, предлагаемые токенизацией RWA, напрямую переводятся в миллионы сэкономленных операционных расходов и сниженного воздействия рыночного риска.

Интеграция RWAs в протоколы DeFi

Одно из самых compelling стратегических преимуществ RWAs для менеджеров капитала — их потенциальное использование в экосистеме Decentralized Finance (DeFi). DeFi — это обширная коллекция протоколов, предлагающих децентрализованное кредитование, заимствование и торговлю.

Хотя DeFi предлагает высокую доходность, традиционно оно требует over-collateralization волатильными криптоактивами. RWAs вводят стабильный, генерирующий доход залог.

Сценарий использования: Стабильное заимствование: Институциональный фонд, держащий токенизированную недвижимость (RWA), может использовать этот токен как залог в протоколе DeFi-кредитования для заимствования стейблкоинов (например, USDC). Поскольку базовый актив высоко верифицируемый и низковолатильный, протокол может предложить лучшие коэффициенты loan-to-value, чем для высоко волатильных нативных криптоактивов. Это позволяет учреждениям сохранять экспозицию на свои холдинги RWA, разблокируя мгновенный, гибкий оборотный капитал digitally.

Эта интеграция соединяет compliance и стабильность TradFi с эффективностью и автоматизацией DeFi, создавая sophisticated новые возможности для оптимизации крупномасштабного капитала.

Рамки управления рисками для инвестиций в RWA

По мере взросления RWAs рамки институционального дью дилидженс должны эволюционировать за пределы стандартной оценки рисков крипто. Хотя риск нативного крипто фокусируется на безопасности смарт-контрактов и манипуляции рынком, риск RWA фокусируется на связи с физическим миром.

Sophisticated менеджеры капитала должны анализировать:

- Риск оракулизации: Насколько надежно данные реального мира (например, оценка имущества, производительность кредита) доставляются на блокчейн через оракулы? Неточные данные могут привести к misplaced доверию и девальвации.

- Риск кастоди: Кто юридически удерживает актив и какие процедуры юридического возмещения, если SPV или кастодиан дефолтит или mismanages актив?

- Юрисдикционный риск: Достаточно ли сильны юридические защиты в физической юрисдикции актива для enforcement прав держателя токена?

Решение этих сложных рисков требует экспертизы институционального уровня, часто включая специализированную юридическую консультацию и rigorous аудит третьих сторон как физического актива, так и смарт-контракта токенизации. Этот фокус на верифицируемом и структурированном compliance — последний барьер, который обеспечит широкое институциональное доверие к рынку RWA.

Заключение

Токенизация активов реального мира представляет фундаментальную эволюцию в том, как управляются крупные пулы капитала в цифровую эпоху. Интегрируя активы вроде суверенного долга и недвижимости непосредственно на блокчейн, учреждения могут достичь беспрецедентных уровней диверсификации портфеля, ликвидности и операционной эффективности.

Для новичков в крипто и новых инвесторов понимание RWAs предлагает критическую перспективу на будущее финансов: будущее, где стабильность и регуляторный compliance традиционных активов сочетаются со скоростью и прозрачностью децентрализованной технологии. По мере взросления платформ токенизации и предоставления более четких руководств глобальными регуляторами RWAs перейдут от emerging тенденции к foundational компоненту современных, sophisticated стратегий управления капиталом.