Навигация по ландшафту налогов на криптовалюту может напоминать решение задач по высшей математике, особенно когда вы переходите за пределы простых покупок и продаж. Для многих ранних пользователей и продвинутых юзеров цифровые активы больше не являются просто спекулятивным持有; они интегрированы в повседневную жизнь через стейкинг, кредитование в децентрализованных финансах (DeFi) и вознаграждения от крипто-карт. Эти сложные действия генерируют множество, часто небольших, потоков дохода, которые необходимо точно отслеживать и отчитывать.

Это руководство предоставляет всестороннюю дорожную карту по интеграции ваших разнообразных крипто-активностей — от доходности стейкинга до повседневного кэшбэка по картам — в специализированное налоговое ПО. Наша цель — преодолеть критический разрыв между накоплением сложных цифровых доходов и достижением полной налоговой соответствия, обеспечивая максимальную полезность при минимизации стресса в налоговый сезон.

Мы пройдем шаг за шагом, начиная с фундаментальных различий между приростом капитала и доходом, прежде чем погрузиться в технические механики интеграции API, освоение импорта CSV и устранение неполадок в самых сложных областях децентрализованных финансов. Создав надежную систему отслеживания на весь год, вы сможете превратить налоговое соответствие из болезненной ежегодной рутины в оптимизированный процесс.

1. Основные налоговые концепции криптовалюты

Перед интеграцией любого ПО важно понять что ищут налоговые органы. Не вся крипто-активность облагается налогом одинаково. IRS (в США) и аналогичные регулирующие органы по всему миру обычно классифицируют крипто-события в две основные категории: Прирост/убыток капитала и Обычный доход.

1.1 Прирост капитала против обычного дохода

Различие между продажей актива (прирост капитала) и получением дохода (обычный доход) — краеугольный камень соответствия крипто-налогам.

Прирост капитала и убытки

Прирост или убыток капитала возникает, когда вы избавляетесь от крипто-актива, который держали в инвестиционных целях. Избавление включает продажу криптовалюты за фиат (USD, EUR), обмен одной криптовалюты на другую (BTC на ETH) или использование криптовалюты для покупки товаров и услуг.

- Краткосрочный прирост: Применяется, если актив держался год или менее. Эти приросты обычно облагаются по вашей стандартной ставке подоходного налога.

- Долгосрочный прирост: Применяется, если актив держался более года. Эти приросты получают льготные, более низкие налоговые ставки.

Расчет всегда основан на базе затрат (исходная стоимость, включая комиссии, которую вы заплатили за актив) и справедливой рыночной стоимости (FMV) на момент избавления. Если FMV превышает базу затрат, у вас прирост.

События обычного дохода

Обычный доход генерируется, когда вы получаете криптовалюту в качестве оплаты за услуги, вознаграждения от майнинга, стейкинг-вознаграждения или проценты от кредитования. Эти события облагаются налогом немедленно по получении, на основе справедливой рыночной стоимости криптовалюты в точный момент поступления в ваш кошелек.

Примеры потоков обычного дохода, требующих тщательного отслеживания, включают:

- Вознаграждения стейкинга: Доход за валидацию транзакций.

- Проценты от кредитования: Проценты, заработанные от депозита активов в кредитный протокол (например, Aave или Compound).

- Эйрдропы: Токены, полученные бесплатно (хотя правила базы затрат могут быть сложными; обычно облагается как доход по получении).

- Вознаграждения/кэшбэк по крипто-картам: Часто трактуются как доход или скидки, в зависимости от структуры (обсуждается в разделе 4).

1.2 Проблема отслеживания: Почему необходимо ПО

Если вы только покупаете Bitcoin на централизованной бирже (CEX) и держите, отслеживание простое. Но как только вы занимаетесь продвинутыми утилитарными действиями, отслеживание становится невозможным без автоматизированного ПО.

- Микротранзакции: Стейкинг и кредитование могут генерировать сотни мелких, частых платежей (иногда ежечасно или ежедневно). Ручная запись FMV для каждого вознаграждения нереалистична.

- Межплатформенная совместимость транзакций: Продвинутый пользователь может купить ETH на Coinbase, перевести в self-custodial кошелек (MetaMask), застейкать на Lido, а затем использовать stETH в качестве залога на MakerDAO. Это включает несколько адресов, цепей и протоколов.

- Размывание базы затрат: Каждый раз, получая новый крипто-доход, вы создаете новую базу затрат для этого актива. Если позже вы продаете весь ETH, ПО должно различать ETH, купленный, добытый и полученный как стейкинг-доход, часто используя методы учета вроде FIFO (First In, First Out) или LIFO (Last In, First Out).

Специализированное крипто-налоговое ПО (например, Koinly, CoinTracker, TokenTax и т.д.) решает это, напрямую интегрируясь с этими сложными источниками и автоматизируя расчет FMV для каждой транзакции на каждой поддерживаемой блокчейн-сети.

2. Выбор и настройка инструмента соответствия

Выбор правильного крипто-налогового ПО критически важен, особенно для пользователей, занимающихся высокими объемами, мультичейн-активностями или DeFi.

2.1 Ключевые функции для продвинутых пользователей

В то время как базовое ПО справляется с транзакциями CEX, продвинутым пользователям нужны специфические возможности для эффективного управления потоками доходности и полезности.

| Функция | Важность для пользователей доходности/полезности |

|---|---|

| Поддержка DeFi-протоколов | Необходима. ПО должно распознавать взаимодействия со смарт-контрактами (например, депозиты в пулы ликвидности, механизмы стейкинга и свопы yield farming) и правильно их классифицировать (например, как облагаемый налогом своп против не облагаемого трансфера). |

| Мультичейн-совместимость | Должна поддерживать все цепи, которые вы используете (Ethereum, Solana, Polygon, Arbitrum и т.д.). Трансферы между цепями (мосты) обычны и должны отслеживаться точно, чтобы избежать двойного учета. |

| Надежная разметка и метки | Возможность вручную просматривать и метить транзакции (например, классифицировать трансфер как "Gas Fee", "Lost Funds" или "Gift") жизненно важна, когда автоматизированные инструменты неверно интерпретируют сложное DeFi-взаимодействие. |

| Гибкость методов учета | Должно позволять выбирать предпочитаемый метод учета (FIFO, LIFO, HIFO), поскольку это может существенно повлиять на вашу итоговую налоговую нагрузку. |

2.2 Обзор топовых вариантов ПО

Хотя оптимальный выбор зависит от юрисдикции и конкретной активности, некоторые платформы выделяются своими надежными возможностями интеграции и поддержкой сложных транзакций:

- Koinly: Высоко оценена за чистый интерфейс и сильную поддержку DeFi, стейкинга и международных налоговых правил. Отлично интерпретирует сложные взаимодействия со смарт-контрактами.

- CoinTracker: Известна простотой использования и долгой историей. Предоставляет хорошее отслеживание портфеля наряду с налоговыми отчетами, часто предпочитаема пользователями, придерживающимися в основном крупных бирж и主流 DeFi-протоколов.

- TokenTax: Предлагает специализированную поддержку и услуги экспертной проверки CPA, часто привлекает трейдеров с очень высокими объемами или имеющих высоко сложные, нюансированные налоговые ситуации (например, управление крипто-фондом или получение значительных эйрдропов).

2.3 Ценообразование, масштабируемость и тарифы

Распространенная ошибка — предположение, что тариф "Free" достаточен. Бесплатные или базовые тарифы обычно поддерживают ограниченное количество транзакций (например, 100 или 500) и часто ограничивают функции вроде интеграции DeFi или генерации продвинутых отчетов.

Если вы активно стейкаете, кредитуете или используете крипто-карту ежедневно, вы быстро превысите лимит бесплатного тарифа. Стоимость среднего или "Unlimited" тарифа — необходимая расход на соответствие, особенно если это предотвращает costly ручную сверку или аудит из-за ошибок. Внимательно изучите лимиты транзакций перед покупкой.

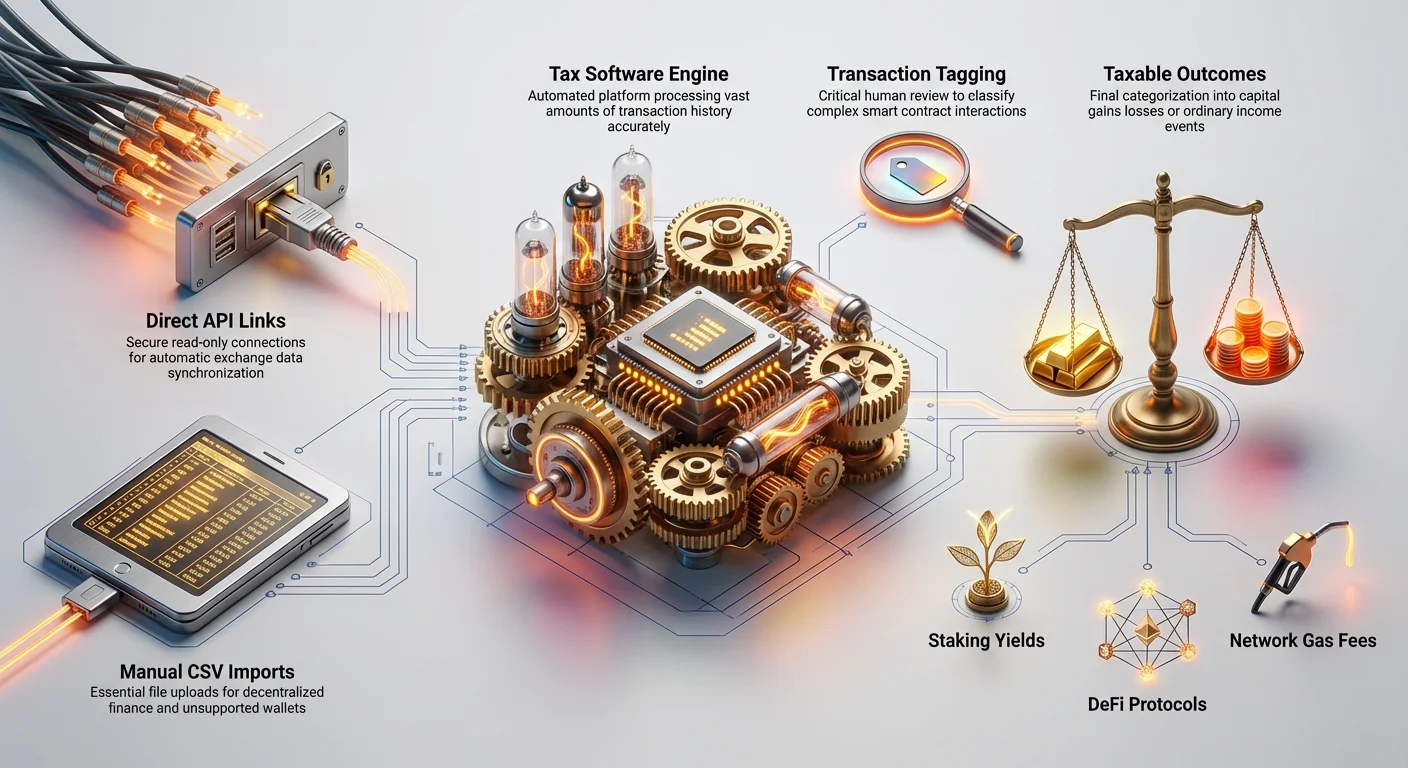

3. Методы интеграции: Освоение API против CSV

Критический шаг в использовании налогового ПО — загрузка данных о транзакциях. Есть два основных метода: прямая связь API (самый простой) и импорт CSV/ручной (необходимая альтернатива).

3.1 Сила интеграции API

Интеграция API (Application Programming Interface) позволяет налоговому ПО напрямую общаться с централизованной биржей (CEX) или основным сервисом кошельков для автоматического получения истории транзакций.

Настройка API-ключей безопасно

При интеграции через API вы предоставляете налоговому ПО доступ к вашим финансовым данным. Это должно обрабатываться с крайней осторожностью.

- Генерируйте ключи только для чтения: При создании API-ключа на бирже (например, Binance, Kraken, Coinbase) всегда убедитесь, что ключ ограничен доступом только для чтения. Это значит, что налоговое ПО может просматривать ваши сделки и балансы, но абсолютно не может инициировать выводы, сделки или трансферы.

- Включите двухфакторную аутентификацию (2FA): Убедитесь, что 2FA активна на аккаунте биржи перед генерацией ключей.

- Удалите старые ключи: После окончания налогового сезона или смены провайдера удалите неиспользуемые API-ключи с биржи, чтобы минимизировать поверхность атаки.

Плюсы интеграции API:

- Автоматизация: Новые транзакции синхронизируются автоматически.

- Точность: Снижает шанс человеческой ошибки при вводе данных.

- Скорость: Импортирует тысячи транзакций мгновенно.

Минусы интеграции API:

- Ограниченный охват: API часто охватывают только историю сделок и базовые трансферы. Они редко тянут полную KYC-информацию или точно классифицируют стейкинг-вознаграждения, если они генерируются вне платформы (т.е. внешний стейкинг против стейкинга через интегрированный сервис биржи).

- Риск безопасности: Если ключ скомпрометирован, ваши данные (хотя и только для чтения) могут быть раскрыты.

3.2 Освоение импорта CSV для пробелов и сложных данных

Хотя API удобны для данных CEX, импорт CSV (Comma Separated Values) необходим для связи децентрализованных активностей, мелких кошельков и сложных потоков полезности без прямой поддержки API.

Когда полагаться на импорт CSV

Вы должны использовать импорт CSV, когда:

- Подключение к неподдерживаемым биржам или кошелькам: Многие мелкие CEX или кастомные DeFi-фронтенды не имеют API для налогового ПО.

- Протоколы мостов: Данные, вытянутые напрямую из блокчейн-эксплореров (например, Etherscan) для отслеживания конкретных взаимодействий со смарт-контрактами.

- Исправление ошибок: Если API пропустил транзакцию или неверно классифицировал трансфер, импорт CSV может переопределить или дополнить данные.

- Обработка конкретных потоков дохода: Иногда провайдеры вознаграждений по картам (например, дебетовые карты) предлагают только CSV-экспорт ежемесячных вознаграждений, который нужно импортировать отдельно и пометить как "Ordinary Income".

Необходимые поля данных CSV

Чтобы быть полезным, файл CSV должен содержать минимально необходимые поля данных, обычно следуя шаблону структуры, предоставленному вашим налоговым ПО:

| Необходимое поле | Пояснение | Пример |

|---|---|---|

| Метка времени (Дата/Время) | Точный момент совершения транзакции. Критично для определения FMV и базы затрат. | 2024-03-15 14:30:00 UTC |

| Тип транзакции | Определяет действие (Trade, Transfer, Deposit, Withdrawal, Income, Fee). | Income (Staking Reward) |

| Актив | Затронутая криптовалюта (ETH, BTC, USDC). | ETH |

| Количество | Количество перемещенного или полученного актива. | 0.015 |

| Источник/Назначение | Откуда пришла или куда ушла криптовалюта (часто адрес кошелька или внутренний тег). | Wallet X / Staking Pool Y |

| Комиссия | Любая комиссия транзакции (Gas), обычно в нативном токене цепи. | 0.0005 ETH |

| Примечание/Тег | Необходимо для сложных транзакций (например, "Liquidity Deposit", "Airdrop Claim"). | Aave Interest Payment |

Лучшая практика: Никогда не пытайтесь создать файл CSV с нуля. Всегда скачивайте шаблон из выбранного налогового ПО и строго следуйте его требованиям форматирования (особенно для даты/времени и десятичных точек). Одна ошибка форматирования может сломать весь файл.

4. Интеграция сложных потоков полезности

Самый большой вызов для продвинутых пользователей — точное отчитывание дохода, генерируемого через пассивную доходность и услуги полезности, которые часто включают некастодиальные кошельки и смарт-контракты.

4.1 Интеграция вознаграждений стейкинга и кредитования

Стейкинг и кредитование — самые распространенные источники сложности, поскольку они генерируют доход непрерывно и в fluctuating количествах.

Определение облагаемого момента

Для налоговых целей вознаграждения стейкинга (PoS yield) и проценты кредитования считаются обычным доходом в момент поступления под ваш контроль. Это значит:

- Количество полученной криптовалюты.

- USD справедливая рыночная стоимость в точный момент получения.

Если вы получаете 1 SOL в 9:00 утра, когда SOL стоит $100, у вас $100 облагаемого дохода. Эти $100 теперь становятся базой затрат для этого 1 SOL. Если вы позже продаете его за $110, вы должны заплатить налог на прирост капитала с $10 прироста.

Связывание децентрализованных протоколов стейкинга

При стейкинге через self-custodial кошелек (например, стейкинг ETH через Lido или Rocket Pool) вознаграждения не отслеживаются API биржи. Вы должны связать адрес кошелька напрямую с налоговым ПО.

- Интеграция кошелька: Налоговое ПО часто может импортировать все транзакции с публичного адреса кошелька (например, Ethereum-кошелька), сканируя блокчейн.

- Интерпретация ПО: ПО затем читает сложные взаимодействия со смарт-контрактами. Надежная платформа (как Koinly) должна автоматически идентифицировать транзакции от стейкинг-контракта как "Staking Income".

- Валидация и разметка: После импорта вы должны вручную проверить первые несколько стейкинг-вознаграждений. Убедитесь, что ПО правильно определило тип ("Income") и базу затрат (FMV по получении). Если оно пометило вознаграждение просто как "Deposit", вы должны переопределить тег на "Income" для правильного отчитывания.

4.2 Обработка вознаграждений и кэшбэка по крипто-картам

Крипто-дебетовые и кредитные карты, предлагающие вознаграждения (часто в BTC, ETH или нативном токене), представляют уникальный налоговый вызов, поскольку их трактовка может варьироваться в зависимости от механизма вознаграждения и юрисдикции.

Кэшбэк против дохода скидки

Большинство налоговых органов трактуют вознаграждения по крипто-картам одним из двух способов:

- Трактуется как скидка/ребейт (не облагаемое событие): Если вознаграждение рассматривается как снижение цены покупки товаров или услуг. Например, если вы тратите $100 и мгновенно получаете $2 назад.

- Трактуется как обычный доход (облагаемое событие): Если вознаграждение рассматривается как компенсация или оплата, подобно процентам по банковскому счету. Обычно это так, если токен вознаграждения — нативный governance-токен или вознаграждение disproportionately высоко.

Стратегия интеграции:

- Определите поток: Если эмитент карты предоставляет专用 ежемесячный отчет о заработанных вознаграждениях, используйте этот CSV-экспорт.

- Стратегия разметки: Если вознаграждения трактуются как доход (самый безопасный дефолт, если не указано иное налоговым специалистом), пометьте транзакции как "Income" по получении. Используйте FMV на момент депозита.

- Отслеживание прироста капитала: Ключевой момент: как только вы получили вознаграждение, эта криптовалюта теперь имеет базу затрат. Когда вы позже продаете или тратите накопленные вознаграждения, вы несете прирост или убыток капитала на основе разницы между FMV по получении и FMV по продаже.

4.3 Эйрдропы, хард-форки и новые утилитарные токены

Эйрдропы — бесплатное распределение токенов активным участникам сообщества — распространенное утилитарное вознаграждение для продвинутых пользователей, но крайне сложно отчитывать.

Отчитывание эйрдропов

В общем, эйрдропы облагаются как обычный доход на основе справедливой рыночной стоимости токена в момент получения контроля над ним (т.е. когда он появляется в вашем кошельке).

- Вызов интеграции: Налоговое ПО часто испытывает трудности с определением FMV нового токена с низкой ликвидностью сразу по получении.

- Решение: Вы должны вручную найти первую verifiable рыночную цену (например, на агрегаторе децентрализованных бирж) близкую ко времени получения и ввести эту цену вручную в налоговое ПО как начальную базу затрат и доходную стоимость токена. Четко пометьте транзакцию как "Airdrop Income".

Хард-форки

Когда блокчейн разделяется (как BTC и BCH), результирующий новый токен часто трактуется подобно эйрдропу — облагается как обычный доход в момент получения контроля над новым токеном, на основе его FMV. Убедитесь, что ваше ПО импортирует историю транзакций как оригинальной цепи, так и последующую историю новой форкнутой цепи.

5. Продвинутые сценарии и глубокий анализ устранения неполадок

Полностью автоматизированная интеграция — миф, особенно при работе со сложными DeFi-операциями. Продвинутые пользователи должны быть готовы вручную корректировать и устранять неполадки в импорте данных.

5.1 Навигация по сложности децентрализованных финансов (DeFi)

DeFi-протоколы — ultimate вызов интеграции. При взаимодействии со смарт-контрактом транзакция может быть интерпретирована налоговым ПО несколькими неверными способами:

- Транзакции пула ликвидности (LP): Когда вы депозитируете ETH и USDC в LP, ПО может увидеть два вывода (ETH out, USDC out) и один депозит (LP-токен in). Оно может неверно пометить начальный депозит как облагаемый своп или продажу, вместо не облагаемого обмена активами (обмен ETH на LP-токен).

- Решение: Вы должны вручную пометить выводы ETH/USDC как "Transfer to LP", а депозит LP-токена как "LP Acquisition".

- Операции Wrap/Unwrap: Перемещение между стандартным ETH и WETH (Wrapped ETH) обычно не облагаемое событие, поскольку стоимость базового актива не меняется. Если ПО трактует это как продажу, вы должны вручную изменить тип транзакции на "Transfer" или "Swap (Non-Taxable)".

- Комиссии Gas и сетевые затраты: Комиссии транзакций сети (Gas) обычно считаются не вычитаемыми личными расходами во многих юрисдикциях, если вы не классифицированы как трейдер или бизнес. ПО должно четко отделять уплаченную комиссию от обмениваемого актива.

Роль адресов кошельков против ID бирж

При импорте данных убедитесь, что вы связали каждый использованный адрес. Если вы перевели крипту с биржи A в MetaMask Wallet B, а затем использовали Wallet B для DeFi, налоговое ПО должно видеть трансфер с A на B как не облагаемый внутренний трансфер. Если Wallet B не связан, ПО увидит "withdrawal" с биржи A (потенциальная продажа) и неучтенный "deposit" в Wallet B (потенциальный доход).

Практический совет: Создайте полный список всех адресов кошельков, бирж, кредитных аккаунтов и сервисов карт, которые вы когда-либо использовали, и систематически свяжите их все с налоговым ПО, даже если баланс нулевой.

5.2 Необходимость разметки и меток транзакций

Разметка транзакций, пожалуй, самая критическая, времязатратная и усиливающая соответствие активность, которую вы выполните в налоговом ПО. Автоматизированная разметка ненадежна для нестандартных транзакций.

Структурирование кастомных тегов

Большинство налоговых ПО позволяют использовать специфические предопределенные теги (Trade, Income, Gift, Transfer). Однако сложные пользователи выигрывают от кастомных, описательных тегов для поддержания четких записей:

- Примеры кастомных тегов:

- Self-Custody Transfer: Для перемещения активов между своими кошельками/биржами.

- Yield Farming Claim: Для клейма токенов, заработанных в ферме.

- Burn/Destroy: Для токенов, удаленных из обращения (например, оплаченных за услугу).

- Lost Funds: Для транзакций, отправленных на неправильный адрес, критично для клейма потенциального убытка капитала (если разрешено в вашей юрисдикции).

Просматривая и вручную метя неоднозначные транзакции, вы создаете защищаемую и поддающуюся аудиту историю транзакций.

5.3 Работа с отсутствующей базой затрат

Самая распространенная ошибка ПО для продвинутых пользователей — "Missing Cost Basis". Это происходит, когда ПО видит продажу или обмен актива, но не может найти исходную запись покупки.

Причины отсутствующей базы затрат

- Трансфер из несвязанного источника: Актив был переведен со старой биржи или кошелька, который никогда не интегрировался в налоговое ПО.

- Устаревшие транзакции: Активы, приобретенные годы назад, до того, как биржа или кошелек предлагали доступную историю транзакций.

- Подарки/наследования: Активы, полученные в подарок или по наследству, требующие специального правила базы затрат (часто на основе базы донора или FMV на момент смерти).

Стратегии разрешения

- Источите исходные данные: Если возможно, свяжите отсутствующую биржу/кошелек, даже если придется запросить архивные данные у провайдера.

- Ручной ввод: Если исходная транзакция невосстановима, вы должны вручную ввести базу затрат на основе verifiable данных (банковские записи, старые чеки).

- Худший сценарий: Если базу затрат невозможно определить, налоговое законодательство обычно диктует, что база затрат — $0.00. Это значит, что вся выручка от продажи трактуется как прирост капитала (или обычный доход, если применимо). Хотя болезненно, лучше отчитать базу $0, чем полностью не отчитать транзакцию.

6. Лучшие практики для круглогодичного соответствия и готовности к аудиту

Налоговая интеграция — не рутина на последний момент; это непрерывный процесс обслуживания. Интеграция соответствия в вашу крипто-рутину максимизирует вознаграждения и минимизирует риск аудита.

6.1 Круглогодичное обслуживание: Избегание паники в налоговый сезон

Ожидание марта для агрегации годовых транзакций по пяти биржам, трем кошелькам и десяти DeFi-протоколам — рецепт ошибок.

Ежеквартальная синхронизация

Обязуйтесь синхронизировать налоговое ПО ежеквартально. Это обеспечивает:

- Свежесть данных: Если биржа или протокол меняет API или формат, вы ловите ошибку рано.

- Сниженный объем: Работа с 1000 транзакциями четыре раза в год гораздо проще, чем 4000 сразу.

- Точная разметка: Ваша память о сложных свопах или необычных потоках дохода будет свежей, приводя к более точной ручной разметке.

Проактивная проверка ошибок

После каждой синхронизации запустите отчет сверки, предоставленный ПО. Этот отчет флагует транзакции с метками "Missing Cost Basis", "Uncategorized Deposit" или "Possible Loop". Немедленное устранение этих ошибок предотвращает их накопление.

6.2 Сверка и кросс-проверка

Финальный шаг перед генерацией налогового отчета — сравнение сводки ПО с вашими реальными источниками данных.

Шаг 1: Проверка балансов кошельков

Убедитесь, что итоговый баланс, показанный в налоговом ПО для основных холдингов (BTC, ETH, стейблкоины), соответствует сумме балансов по всем связанным кошелькам и биржам на 31 декабря (или конец вашего финансового года). Расхождения часто указывают на пропущенный трансфер или неверно классифицированную транзакцию.

Шаг 2: Кросс-проверка итогов дохода

Если вы заработали $500 на стейкинг-вознаграждениях, проверьте, что общий "Ordinary Income", отчитанный налоговым ПО, соответствует вашим записям по этим вознаграждениям. Если вы использовали крипто-карту, убедитесь, что отчитанный доход (если применимо) соответствует выпискам по карте.

Шаг 3: Использование AI-автоматизации для проверки

Хотя это не замена человеческому надзору, инструменты, упомянутые в связанных ресурсах (как専用 платформы AI-автоматизации), могут выполнять высокоуровневые проверки на аномалии, оповещая вас, если конкретный тип транзакции (например, тег "Transfer") происходит слишком часто, предполагая неправильную классификацию.

6.3 Подготовка к аудиту

Если вы продвинутый пользователь, генерирующий высокие объемы доходности и использующий множество сложных протоколов, вероятность запроса на соответствие возрастает. Надежная интеграция готовит вас к этому сценарию.

Стратегия хранения документов

Налоговое ПО генерирует отчеты (например, Form 8949, детальные отчеты о приросте капитала), которые должны подаваться с вашей налоговой декларацией. Однако настоящая готовность к аудиту значит хранение исходных данных.

- Экспорт сырых данных: Скачивайте и архивируйте сырые финальные CSV-файлы и полные отчеты транзакций из налогового ПО ежегодно.

- Храните исходные документы: Поддерживайте резервные копии историй транзакций бирж, отчетов стейкинга, выписок вознаграждений по картам и любых ручных документов (как скриншоты или заметки), детализирующих уникальные DeFi-транзакции.

- Храните API-ключи (деактивированные): Сохраняйте неактивные API-ключи, использованные для синхронизации; это подтверждает, что метод передачи данных был безопасным и только для чтения.

Имея чистый аудиторский след — показывающий точно, откуда пришли данные, как они обрабатывались и как вы проверяли их точность, — вы значительно упрощаете любую переписку с налоговыми органами.

Заключение: Соответствие как основа полезности криптовалюты

Переход от хранения криптовалюты к активному использованию через стейкинг, кредитование и траты генерирует rewarding сложность. Однако эта сложность требует дисциплинированного отслеживания.

Интеграция крипто-налогового ПО — не просто инструмент для генерации форм; это essential мост соответствия между высокодоходным заработком и безопасной финансовой интеграцией. Преодолевая базовые связи API бирж и осваивая тонкости импорта CSV, ручной разметки и круглогодичной сверки, вы можете превратить daunting задачу крипто-налогов в структурированный, управляемый процесс.

Достижение точного отчитывания для стейкинг-дохода, вознаграждений по картам и DeFi-движений обеспечивает, что вы можете продолжать стратегически максимизировать крипто-возвратности без риска будущих вызовов соответствия, укрепляя основу для вашего долгосрочного успеха с цифровыми активами.