Вступая в мир цифровых активов — криптовалют, NFT и различных инструментов на базе блокчейна, — вы сталкиваетесь с уникальными вызовами и возможностями, особенно для профессиональных менеджеров, управляющих значительным капиталом. В отличие от розничных инвесторов, которые в основном сосредотачиваются на личной безопасности и базовой диверсификации портфеля, институциональные инвесторы (такие как хедж-фонды, корпоративные казначейства, эндаументы и семейные офисы) действуют в рамках мандата фидуциарной обязанности. Это означает, что они обязаны юридически и этически управлять активами в наилучших интересах своих клиентов, что требует строгой безопасности, соблюдения нормативов и моделирования рисков.

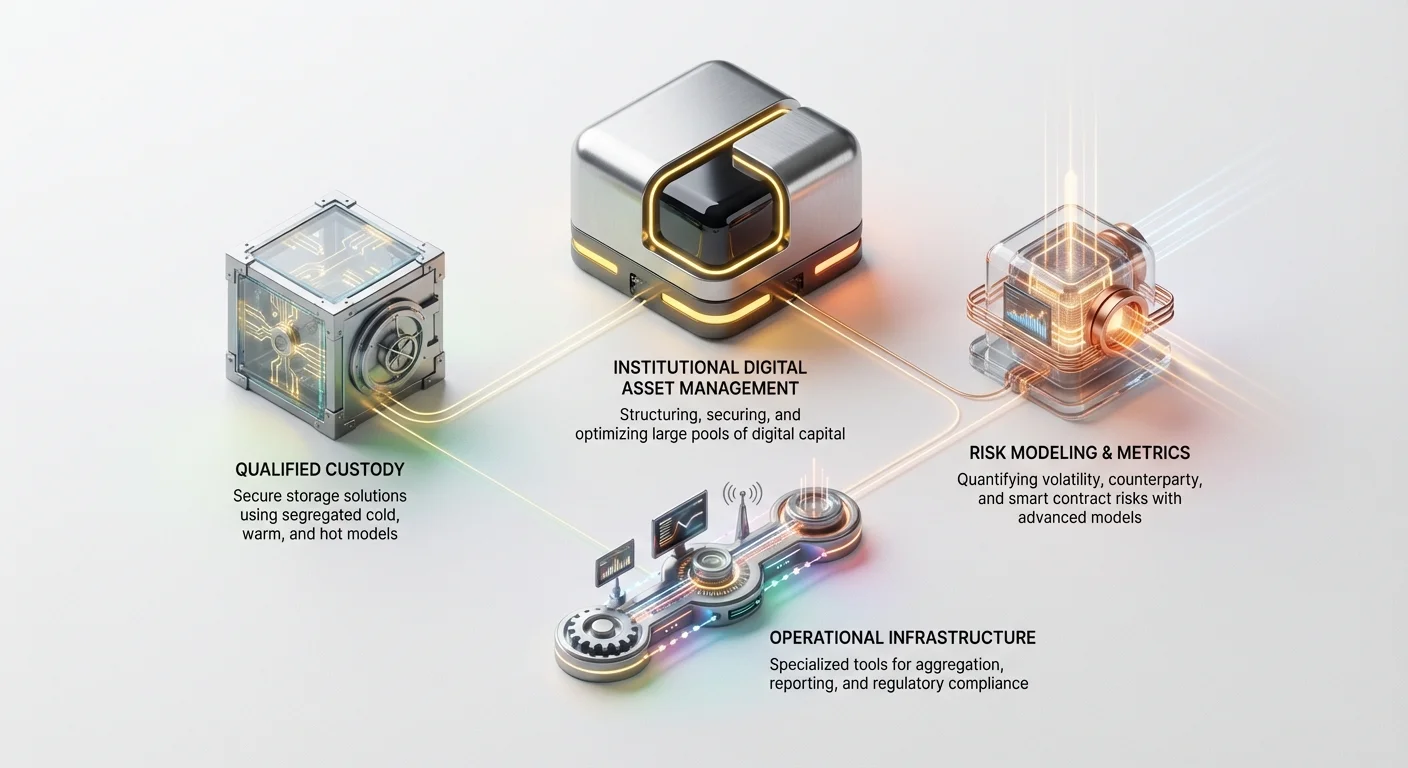

Институциональное управление цифровыми активами (IDAM) представляет собой специализированную практику структурирования, обеспечения безопасности и оптимизации крупных пулов цифрового капитала. Оно выходит за рамки простых стратегий «купить и держать». Оно включает сложные решения, связанные с передовыми решениями по кастоди, сложным количественным определением рисков, эффективным исполнением сделок и ориентированием в часто неясных водах глобального регулирования и налогового соответствия.

Это всестороннее руководство предназначено для разбора высокоспециализированных стратегий, используемых профессиональными менеджерами цифровых активов. Мы рассмотрим ключевую инфраструктуру, необходимую для защиты крипто-портфелей на миллионы или миллиарды долларов, математические модели для измерения рисков на волатильных рынках, а также операционные инструменты, необходимые для достижения измеримой доходности, скорректированной по риску, в децентрализованной экономике.

Основа институционального управления: Профессиональная кастоди цифровых активов

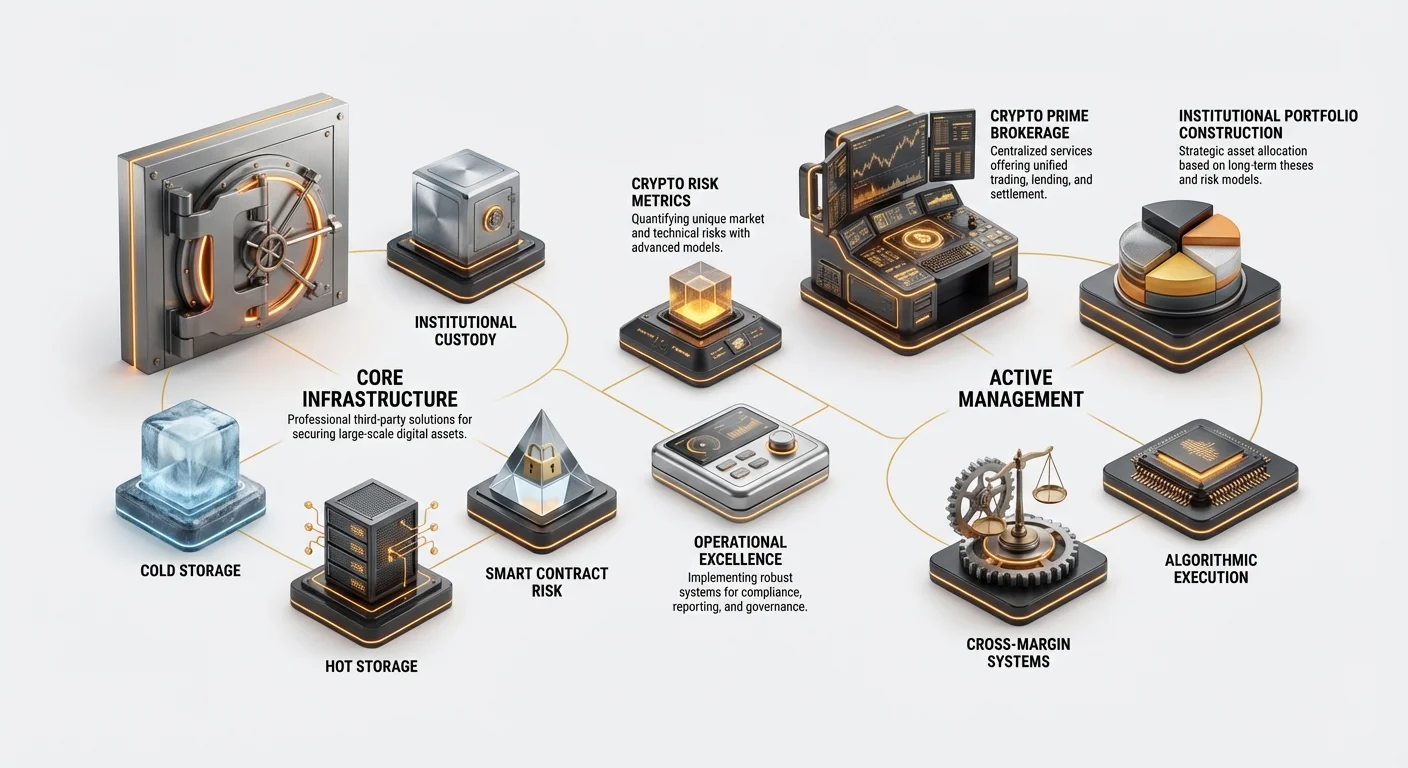

Для институтов фраза «не твои ключи — не твои монеты» должна уравновешиваться необходимостью организационного контроля, соблюдения регуляций и надежного внутреннего управления. Розничные инвесторы часто используют программные кошельки, но институты требуют «Qualified Custodians» — третьих сторон, финансовых организаций, одобренных регуляторами для хранения активов от имени клиентов. Профессиональная кастоди цифровых активов — это фундамент, на котором строятся все институциональные крипто-стратегии.

Модели сегрегации и безопасности (холодное, теплое и горячее хранение)

Эффективная институциональная кастоди требует многоуровневой архитектуры безопасности, которая балансирует защиту и доступность. Активы не хранятся в одном месте; они распределяются по специализированным средам:

- Холодное хранение (оффлайн): Это высший уровень безопасности, часто включающий аппаратные устройства или бумажные резервные копии, хранящиеся в защищенных, географически распределенных хранилищах (часто укрепленных объектов, подобных банковским хранилищам). Ключи никогда не подключаются к интернету. Холодное хранение идеально для подавляющего большинства (часто 95%+) всего портфеля, поскольку эти активы предназначены для долгосрочного хранения и минимальной торговли.

- Теплое хранение (ограниченное подключение): Оно использует системы, которые периодически подключаются к сети для облегчения медленного, тщательно контролируемого перемещения средств (например, ребалансировки или перевода на торговый счет). Теплое хранение минимизирует риски, изолируя активы от постоянных интернет-угроз, сохраняя при этом необходимую операционную гибкость.

- Горячее хранение (онлайн): Оно включает кошельки и ключи, размещенные на серверах, подключенных к интернету, используемые исключительно для немедленной торговли, генерации доходности или управления малыми операционными резервами (например, комиссиями за газ). Хотя это удобно, горячее хранение несет наибольший риск и содержит лишь малую долю общего капитала.

Регуляторные требования и квалифицированные кастодианы

Критическое различие между розничной и институциональной кастоди — это регуляторный надзор. В юрисдикциях вроде США инвестиционные консультанты, управляющие средствами клиентов, должны использовать Qualified Custodians. Эти организации должны соответствовать строгим финансовым, технологическим и процедурным стандартам, установленным регуляторами (например, SEC).

Qualified Custodians предоставляют преимущества, выходящие далеко за рамки простой безопасности:

- Аудит и отчетность: Они предоставляют проверяемые доказательства резервов и историю транзакций, необходимые для финансовых аудитов.

- Страхование: Многие предлагают надежные страховые полисы от краж, внутреннего мошенничества или технологических сбоев, обеспечивая необходимый уровень защиты для крупных сумм капитала клиентов.

- Разделение обязанностей: Они гарантируют, что лица, авторизующие транзакции, отделены от тех, кто их исполняет, — это ключевой механизм внутреннего контроля для предотвращения мошенничества.

Роль многопартийных вычислений (MPC)

Многопартийные вычисления (MPC) представляют собой передовой край профессиональной кастоди цифровых активов. Технология MPC позволяет нескольким независимым сторонам совместно вычислять подпись транзакции, не раскрывая полный приватный ключ ни одной стороне.

Вместо одного приватного ключа ключ математически разделяется на несколько «шардов». Для авторизации транзакции требуется предопределенный порог этих шардов (например, 3 из 5 необходимых подписей).

Почему MPC критически важен для институтов:

- Устранение единой точки отказа: Потеря одного шарда не компрометирует весь ключ.

- Децентрализованный контроль: Шарды могут храниться разными руководителями, в разных географических локациях или даже у кастодиана и клиента одновременно, автоматически обеспечивая правила управления.

- Повышенная скорость: В отличие от традиционных схем мультиподписи (которые полагаются на on-chain смарт-контракты и могут быть медленными), MPC может генерировать подписи мгновенно и off-chain, повышая скорость исполнения без ущерба для безопасности.

Построение и моделирование институциональных крипто-портфелей

Институциональное управление крипто-активами требует дисциплинированного построения портфеля, которое ставит в приоритет толерантность к риску, долгосрочную тезисность и измеримую доходность перед спекулятивной торговлей. Используемые стратегии часто являются адаптациями классических моделей финансов, адаптированными под уникальную волатильность и технологические риски, присущие блокчейн-активам.

Стратегическое распределение за пределами рыночной капитализации

Розничные инвесторы часто полагаются на простые рейтинги по рыночной капитализации (например, 60% в Bitcoin, 30% в Ethereum). Институциональные менеджеры должны применять более нюансированные стратегические распределения, основанные на долгосрочных тематических тезисах и стадиях технологического развития:

- Инфраструктура уровня 1 (L1): Инвестиции в фундаментальные блокчейн-сети (например, Ethereum, Solana, Avalanche). Этот тезис сосредоточен на капитализации от adoption всей экосистемы, построенной поверх протокола.

- Доходность DeFi: Распределение капитала в протоколы, предлагающие измеримую, устойчивую доходность через кредитование, стейкинг или предоставление ликвидности. Это требует тщательной проверки безопасности смарт-контрактов и токен-экономических моделей.

- Тематические кластеры: Фокус на конкретных вертикалях, таких как Web3-игры, токенизация цепочек поставок или децентрализованные решения идентичности. Это требует глубоких отраслевых знаний для выявления ранних победителей.

Интеграция метрик традиционных финансов (TradFi)

Для институциональных менеджеров производительность должна измеряться метриками, знакомыми ограниченным партнерам (LP) и заинтересованным сторонам. Это означает adoption и адаптацию традиционных финансовых (TradFi) метрик:

- Коэффициент Шарпа: Он измеряет среднюю доходность сверх безрисковой ставки на единицу общего риска (волатильности). Более высокий коэффициент Шарпа указывает на лучшую производительность, скорректированную по риску. Институциональные менеджеры стремятся достичь высокого коэффициента Шарпа, находя активы, которые предлагают существенную доходность без пропорционального увеличения волатильности портфеля.

- Альфа: Она измеряет мастерство менеджера — доходность портфеля относительно релевантного бенчмарка (например, кастомного крипто-индекса или общего рынка цифровых активов). Положительная альфа означает, что менеджер превзошел рынок, предполагая успешное активное управление и селекцию.

- Максимальная просадка (MDD): Наибольшее падение от пика к минимуму за конкретный период. Это ключевая метрика для институциональной толерантности к риску, помогающая менеджерам стресс-тестировать, сколько потерь портфель может выдержать перед достижением стоп-лимитов, установленных клиентами.

Управление ликвидностью и транзакционными издержками в масштабе

Основная проблема для институциональных менеджеров — ликвидность. Хотя Bitcoin и Ethereum высоко ликвидны, перемещение крупных сумм капитала в токены меньшей капитализации или DeFi-позиции может существенно повлиять на цену — эффект, известный как slippage.

Чтобы противодействовать этому, институциональные стратегии фокусируются на:

- Исполнение блочных сделок: Крупные ордера часто исполняются приватно или через специализированные OTC-столы, а не на публичных биржах, минимизируя влияние на рынок.

- Тайминг и разделение ордеров: Ордера автоматически разделяются на меньшие части (айсберг-ордера) и исполняются со временем с использованием систем смарт-роутинга ордеров (SOR) для минимизации видимого манипулирования рынком или внезапных скачков цены, вызванных самой сделкой.

- Оптимизация комиссий за газ: При взаимодействии со смарт-контрактами (особенно на Ethereum) высокие комиссии за газ могут съедать прибыль от крупных транзакций. Институциональные платформы часто используют сложные методы оценки комиссий и батчинга для исполнения сложных стратегий максимально экономно.

Измерение и минимизация рисков цифровых активов (метрики крипто-рисков)

Рынки криптовалют демонстрируют уровни волатильности,远远 превышающие традиционные акции или облигации. Институциональные менеджеры не могут полагаться на простую диверсификацию; они должны использовать специализированные метрики крипто-рисков и сложные методы моделирования, чтобы понять профиль экспозиции своих холдингов.

Понимание волатильности и VaR (Value at Risk)

Волатильность — это мера того, насколько быстро и драматично может измениться цена актива. Хотя высокая волатильность может привести к высокой доходности, она также сигнализирует о высоком риске.

Value at Risk (VaR) — это стандартная отраслевая метрика для количественной оценки риска. VaR оценивает максимальную ожидаемую потерю за конкретный горизонт времени (например, 24 часа или 10 дней) на заданном уровне доверия (например, 99%).

- Адаптация традиционного VaR: Стандартные финансовые модели предполагают, что доходности рынка следуют нормальному (колоколообразному) распределению. Однако доходности крипто имеют «fat tails» — экстремальные ценовые движения (крахи или всплески) происходят гораздо чаще, чем предсказывает нормальное распределение. Институциональные менеджеры должны использовать продвинутые методологии, такие как Historical VaR или Conditional VaR (CVaR), чтобы учесть эти fat tails, предоставляя более реалистичную оценку потенциала катастрофических потерь.

- Стресс-тестирование: Менеджеры проводят симуляции для проверки производительности портфеля в экстремальных, маловероятных условиях (например, «Что если BTC упадет на 50% за неделю, а комиссии ETH за газ вырастут в 100 раз?»). Это помогает определить адекватные буферы ликвидности.

Риск контрагента в централизованных и децентрализованных финансах (CeFi vs. DeFi)

Риск контрагента — это риск того, что контрагент по сделке не выполнит свои обязательства. Этот риск существует по-разному в централизованных и децентрализованных средах.

- Риск CeFi: При использовании централизованных бирж (CEX) или платформ крипто-кредитования институты сталкиваются с традиционными бизнес-рисками (например, банкротство, регуляторный сбой, внутреннее мошенничество). Стратегии минимизации включают строгую due diligence финансового состояния биржи, историю аудитов и процедуры proof-of-reserve.

- Риск DeFi: В DeFi риск контрагента превращается в риск смарт-контракта. Вместо доверия компании менеджеры доверяют коду. Основной риск — дефект или баг в базовом смарт-контракте, позволяющий эксплуатировать или заблокировать средства. Минимизация включает:

- Использование проверенных, боеспособных протоколов (например, Aave, MakerDAO).

- Ориентацию только на протоколы, прошедшие множественные репутабельные аудиты кода от третьих сторон.

- Поддержание страхового покрытия от эксплойтов смарт-контрактов (DeFi-страхование).

Оценка операционных и рисков смарт-контрактов

Помимо рыночной волатильности и отказа контрагента два скрытых риска требуют интенсивного институционального внимания:

- Операционный риск: Он охватывает человеческие ошибки, сбои безопасности (например, фишинговые атаки, инсайдерские угрозы) и сбои процессов. Поскольку цифровые активы необратимы, простая ошибка (отправка транзакции на неверный адрес) может привести к постоянной потере. Институциональная минимизация требует процессов утверждения несколькими лицами («принцип четырех глаз»), строгого обучения сотрудников и специализированных центров операций безопасности (SOC), мониторящих угрозы 24/7.

- Риск управления ключами: Сложность генерации, хранения, восстановления и уничтожения ключей — это серьезная операционная проблема. Институты должны внедрять документированные, неизменяемые политики управления ключами, диктующие каждый шаг жизненного цикла ключа, часто используя выделенные аппаратные модули безопасности (HSM) и географически распределенные церемонии ключей.

Операционное превосходство: Агрегация, учет и соответствие нормам

Огромная сложность и объем транзакций — охватывающих различные блокчейны, биржи, протоколы кредитования и награды за стейкинг — создают административный кошмар для традиционных финансовых систем. Операционное превосходство в IDAM достигается с помощью специализированной технологии, предназначенной для централизации данных и обеспечения соблюдения регуляций.

Инструменты агрегации портфеля и отчетность в реальном времени

Институциональное управление портфелем требует единого точного представления всех активов на всех платформах в любой момент. Это невозможно достичь вручную.

Инструменты агрегации портфеля (или институциональные дашборды отчетности) решают эту проблему следующим образом:

- Сбор данных: Подключение через API (интерфейсы программирования приложений) ко всем основным централизованным биржам, DeFi-протоколам и кастодиальным кошелькам.

- Нормализация: Преобразование разнородных данных (например, награды за стейкинг из Протокола A, торговые прибыли с Биржи B и комиссии за газ из Цепи C) в стандартизированный формат для консолидированной отчетности.

- Расчет производительности: Автоматический расчет метрик производительности (P&L, альфа, коэффициент Шарпа) в реальном времени, позволяя менеджерам мгновенно реагировать на рыночные сдвиги.

Эти инструменты необходимы для удовлетворения требований LP к прозрачной, частой отчетности, детализирующей экспозицию рисков и исторические метрики производительности.

Навигация по сложным крипто-налоговым и учетным стандартам

Налоговые и учетные стандарты для цифровых активов часто расплывчаты, постоянно меняются и существенно различаются по юрисдикциям. Для институтов, имеющих тысячи транзакций по нескольким странам, это миссия критически важная.

- Отслеживание базы затрат: Каждая крипто-транзакция, включая свопы, награды за стейкинг и генерацию доходности, должна точно отслеживаться для определения базы затрат для расчетов капитальных прибылей и убытков. Использование методов вроде FIFO (первым пришел — первым ушел) или LIFO (последним пришел — первым ушел) для миллионов микротранзакций вычислительно тяжело.

- Специализированные налоговые платформы и фирмы: Институты неизбежно полагаются на специализированное ПО для крипто-налогов и полнофункциональные бухгалтерские фирмы (как указано в вводных источниках), интегрирующиеся напрямую с их системами агрегации. Эти платформы автоматизируют расчет сложных обязательств по различным юрисдикциям и генерируют готовые к аудиту финансовые отчеты.

- Оценка по рынку против исторической стоимости: Институты должны выбирать подходящий метод учета. Большинство крупных инвестиционных фондов используют оценку по рынку (оценка активов по текущей рыночной цене), которая предоставляет наиболее точное отражение чистой стоимости активов фонда (NAV) в реальном времени.

Внедрение надежных внутренних контролей и управления

Соответствие нормам — это не только подача отчетов; это установление структур управления, предотвращающих операционные сбои и сохраняющих целостность.

- Соответствие Travel Rule: Институты, занимающиеся переводами денег, должны соблюдать глобальное «Travel Rule», которое требует от финансовых институтов обмена конкретной идентифицирующей информацией об отправителе и получателе, когда транзакция превышает определенный денежный порог. Системы IDAM должны быть спроектированы для точного захвата и передачи этих данных.

- Вайтлистинг и проверка кошельков: Чтобы предотвратить отправку средств на вредоносные или неавторизованные адреса, институциональные системы применяют строгие политики вайтлистинга. Любой новый адрес кошелька должен быть проверен, одобрен несколькими сторонами и добавлен в безопасный вайтлист перед инициацией перевода.

- Регуляторные черные списки: Постоянный мониторинг соответствия AML и KYC требуется, часто путем связывания данных транзакций с аналитикой блокчейна, которая отмечает взаимодействия с известными санкционированными сущностями или незаконными источниками.

Институциональный toolkit: Прима-брокеридж и продвинутые услуги

По мере созревания институционального участия специализированные услуги, разработанные в TradFi, адаптируются для крипто-рынков. Услуги крипто-прима-брокериджа можно назвать наиболее критическими инструментами для институционального масштаба и эффективности капитала.

Функции крипто-прима-брокеров

В традиционных финансах прима-брокер выступает единым централизованным контрагентом, предлагая пакет услуг крупным клиентам и упрощая сложные операции. Крипто-прима-брокеры выполняют аналогичные функции:

- Единый торговый интерфейс: Вместо открытия и финансирования счетов на десяти разных биржах прима-брокер предоставляет единый интерфейс для доступа к ликвидности на всех основных площадках.

- Централизованное управление коллатералом: Институциональный менеджер вносит коллатерал один раз у прима-брокера, который затем управляет им для кредитования, заимствования, торговли деривативами и маржинальной торговли на различных платформах.

- Институциональное кредитование и заимствование: Облегчение крупномасштабных, часто двусторонних, внебиржевых (OTC) кредитов цифровых активов, позволяя менеджерам исполнять стратегии шорт-продаж или с левереджем.

- Клиринг и расчеты: Прима-брокер берет на себя риск расчетов, обеспечивая безопасное исполнение и подтверждение сделок, часто netting сделок по нескольким площадкам для снижения комиссий и сложности.

Стратегии эффективности капитала (управление коллатералом и кросс-маржа)

Эффективность капитала первостепенна для институциональных менеджеров. Оставление капитала простаивающим или фрагментированным по разным площадкам снижает потенциальную доходность.

- Кросс-маржинальные системы: Традиционная крипто-торговля часто использует изолированную маржу, где коллатерал привязан только к конкретной позиции. Прима-брокеры используют кросс-маржинальные системы, где весь портфель клиента (пул коллатерала) может использоваться для поддержки любой открытой сделки или кредита. Если одна позиция начинает терять в цене, весь пул выступает буфером, оптимизируя использование капитала.

- Синтетическая экспозиция: Вместо прямой покупки и хранения базовых активов менеджеры часто используют крипто-деривативы (фьючерсы, опционы, свопы), предоставляемые прима-брокерами. Это позволяет получить экспозицию к рыночным движениям без операционной нагрузки и рисков кастоди, связанных с управлением спотовым активом.

Исполнение крупных блочных сделок и минимизация slippage

Для институтов, перемещающих сотни миллионов долларов, рыночное исполнение должно быть идеальным, чтобы избежать огромных потерь из-за slippage.

- Темные пулы и системы RFQ: Прима-брокеры предоставляют доступ к «темным пулам» — частным биржам, где ордера матчатся анонимно без публичного отображения. Это необходимо для крупных блочных сделок. Кроме того, системы RFQ позволяют институтам запрашивать котировки цен у нескольких провайдеров ликвидности одновременно, фиксируя лучшую цену перед исполнением.

- Алгоритмическое исполнение: Специализированные алгоритмы используются для разделения крупных ордеров на меньшие, независимые от рынка сделки, развертываемые по нескольким площадкам в оптимальные моменты. Эти алгоритмы разработаны для минимизации обнаружения другими трейдерами, обеспечивая, чтобы цена актива не двигалась unduly институциональным потоком ордеров.

Заключение

Институциональное управление цифровыми активами — это высокоспециализированная область, которая применяет дисциплину традиционных финансов к уникальным технологическим реалиям блокчейна. Для любой организации, стремящейся управлять значительным цифровым капиталом, успех зависит от установления трех ключевых столпов: мирового класса профессиональной кастоди цифровых активов (с использованием MPC и Qualified Custodians), сложных метрик крипто-рисков (адаптация VaR и фокус на проверке смарт-контрактов) и надежной операционной инфраструктуры (использование инструментов агрегации и специализированных услуг прима-брокериджа).

Закрепляя стратегии в сильном управлении, соответствии регуляциям и технологической устойчивости, профессиональные менеджеры цифровых активов могут выйти за пределы спекулятивной природы раннего adoption крипто и сосредоточиться на генерации верифицируемой доходности, скорректированной по риску, для своих заинтересованных сторон. По мере созревания пространства цифровых активов соблюдение этих институциональных лучших практик определит следующее поколение управления богатством.