Добро пожаловать в конкурентный мир криптоарбитража. Хотя основная концепция — покупка актива по низкой цене на одной площадке и немедленная продажа его по более высокой цене на другой — кажется обманчиво простой, для получения стабильной прибыли требуется нечто большее, чем просто обнаружение разницы в цене. На сегодняшних высокоэффективных криптовалютных рынках успех полностью зависит от скорости и надежной инфраструктуры.

Это руководство выходит за рамки простых определений арбитражных ботов. Мы сосредоточимся на технических требованиях, логистических препятствиях и инфраструктурных потребностях, необходимых для низколатентного межбиржевого исполнения. Это разница между обнаружением прибыльной возможности и наличием технологической способности исполнить сделку раньше всех делает. Для серьезных розничных трейдеров, стремящихся работать в этой конкурентной нише, понимание ограничений API, управление задержкой сервера и стратегическое распределение капитала являются истинными навыками, необходимыми для успеха.

Понимание криптоарбитража: что мы пытаемся сделать?

Арбитраж — это одновременная покупка и продажа актива на разных рынках с целью извлечения прибыли из временной разницы в цене. В сильно фрагментированном криптовалютном ландшафте, где тысячи активов торгуются на десятках различных бирж по всему миру (таких как Coinbase, Kraken, Bitget и т. д.), такие расхождения в ценах появляются постоянно. Однако задача состоит в том, чтобы исполнить сделки до того, как рынок скорректируется, что часто происходит в течение миллисекунд.

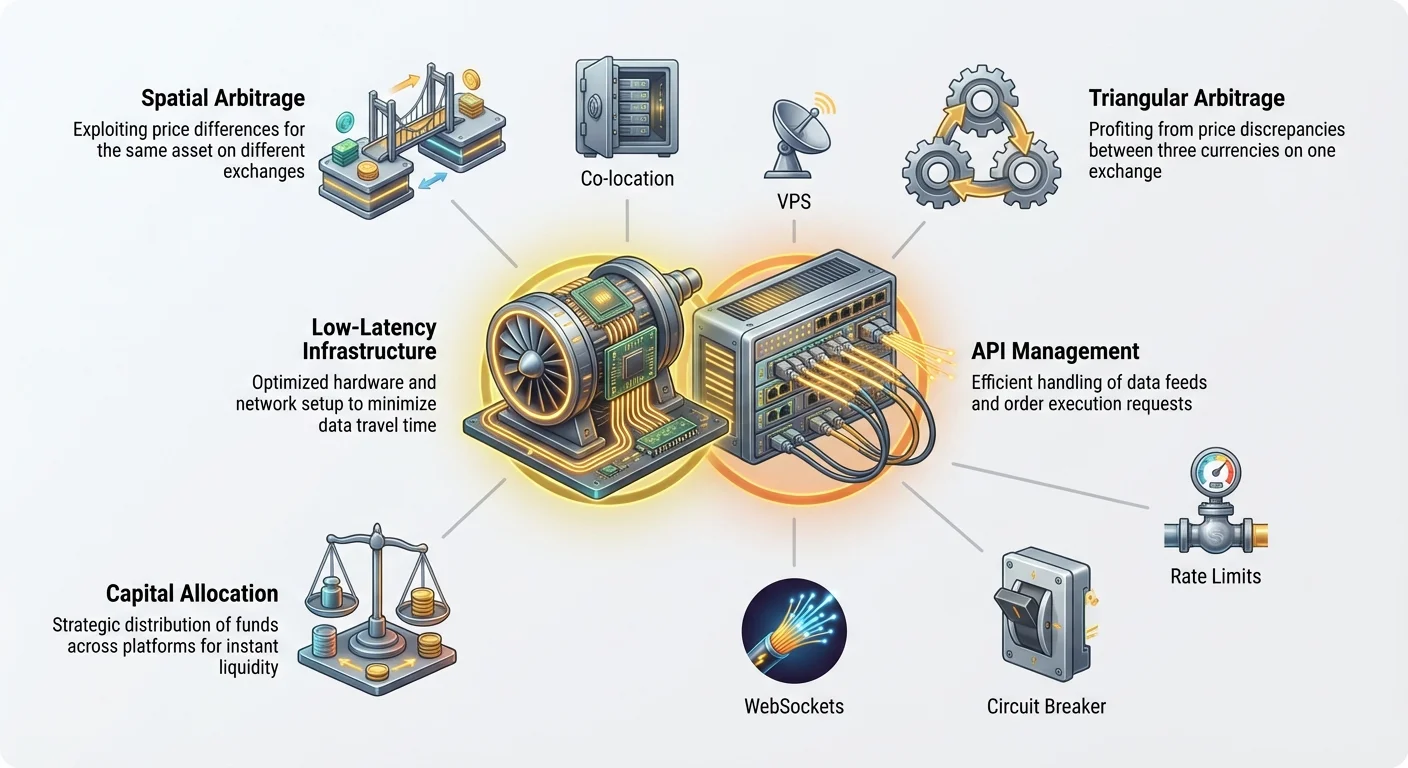

Пространственный (межбиржевой) арбитраж

Пространственный арбитраж, также известный как межбиржевой арбитраж, является наиболее распространенной и концептуально самой простой формой. Он включает в себя определение того же актива (например, Bitcoin, или BTC), торгующегося по немного другой цене на двух разных биржах.

Пример использования: Предположим, BTC торгуется по $60 000 на Бирже A (крупная глобальная платформа) и одновременно торгуется по $60 015 на Бирже B (более мелкая региональная платформа). Возможность пространственного арбитража — это разница в $15.

- Система немедленно отправляет ордер на покупку 1 BTC на Бирже A по цене $60 000.

- Система немедленно отправляет ордер на продажу 1 BTC на Бирже B по цене $60 015.

Валовая прибыль составляет $15 (минус торговые комиссии и расходы на сетевой перевод). Поскольку эта разница в ценах сразу видна всем автоматизированным системам, временное окно для исполнения чрезвычайно мало — часто это доли секунды. Это требует наличия низколатентной инфраструктуры.

Треугольный арбитраж

Треугольный арбитраж более сложен, поскольку он использует несоответствия цен между тремя различными валютными парами на одной и той же бирже. Вместо перемещения активов между платформами, бот выполняет быструю цепочку из трех сделок, которые возвращаются к исходному активу.

Пример использования (используя USD в качестве начальной валюты):

- Сделка 1: Использование USD для покупки BTC (например, $100 000 покупает 1 BTC).

- Сделка 2: Использование BTC для покупки ETH (например, 1 BTC покупает 15 ETH).

- Сделка 3: Использование ETH для продажи обратно за USD (например, 15 ETH продается за $100 100 USD).

Если первоначальная стоимость составляла $100 000, а конечный доход — $100 100, прибыль составляет $100. Весь этот цикл должен быть завершен мгновенно, чтобы захватить краткую неэффективность, прежде чем внутренние механизмы биржи скорректируют ценообразование. Поскольку все три сделки происходят на одной бирже, эта стратегия меньше зависит от внешней скорости сети, но сильно зависит от API и глубины книги ордеров используемой биржи.

Почему скорость — это единственное преимущество

В любом сценарии арбитража существование прибыли мимолетно. Как только появляется разница в цене, две силы немедленно начинают работать над ее устранением:

- Другие боты: Высокооптимизированные, профессиональные торговые системы постоянно сканируют те же рынки. Они работают на более быстрой инфраструктуре и исполняют ордера быстрее, чем среднестатистический розничный трейдер.

- Эффективность рынка: Давление покупателей на более дешевой бирже и давление продавцов на более дорогой бирже быстро возвращают цены в равновесие.

В тот момент, когда вы обнаруживаете возможность в $15, профессиональные системы, вероятно, уже обнаружили и начали ее закрывать. Если ваше время исполнения составляет 100 миллисекунд, а их — 50 миллисекунд, вы опоздаете, потенциально не сможете исполнить сделку по целевой цене или, что еще хуже, понесете убыток из-за проскальзывания (исполнения по худшей цене, чем ожидалось). Следовательно, оптимизация инфраструктуры не является необязательной — это необходимое условие жизнеспособности.

Главная задача: борьба с задержкой

Задержка (латентность), проще говоря, это запаздывание. В контексте трейдинга это время, необходимое для передачи информации с сервера биржи в вашу торговую систему, и время, необходимое для того, чтобы ваш торговый ордер вернулся обратно на биржу. Минимизация этой задержки — самый важный фактор для низколатентного арбитража.

Определение задержки в трейдинге

Нас в первую очередь беспокоят три типа задержки:

- Задержка данных: Время, необходимое для того, чтобы обновление цены (новая сделка или изменение книги ордеров) покинуло биржу и поступило на ваш компьютер. Если цена на бирже составляет $60 015, но вы получаете это обновление 50 миллисекунд поздно, возможность может быть уже упущена.

- Сетевая задержка: Фактическое время, необходимое для передачи данных по интернет-кабелям (от вашего маршрутизатора, через вашего интернет-провайдера и через континенты до центра обработки данных биржи).

- Задержка исполнения: Время, необходимое вашей торговой системе для обработки входящих данных, расчета арбитражной прибыли, формирования ордеров на покупку/продажу и отправки их обратно на биржу для исполнения.

Для пространственного арбитража сетевая задержка между двумя географически удаленными биржами часто является самым большим препятствием. Например, если одна биржа размещена в Нью-Йорке, а другая — в Сингапуре, физическое время прохождения данных может легко превысить 150–200 миллисекунд, что делает низколатентный арбитраж почти невозможным без выделенной сетевой инфраструктуры.

Колокация и близость сервера (Идеал)

Абсолютным стандартом для низколатентного трейдинга является колокация. Это означает размещение ваших торговых серверов в том же физическом центре обработки данных, что и серверы биржи.

Почему колокация важна: Если ваш сервер находится в том же здании, что и сервер биржи, сигнал проходит всего несколько футов вместо сотен или тысяч миль. Это уменьшает сетевую задержку с десятков миллисекунд (мс) до однозначных или субмиллисекундных скоростей.

Хотя крупные биржи часто резервируют возможности колокации для крупных институциональных клиентов, розничный трейдер должен воспроизвести это преимущество как можно точнее, используя инфраструктуру облачных вычислений.

Оптимизация сети для розничных трейдеров

Поскольку полная колокация, как правило, недоступна для новичков, розничные арбитражные трейдеры должны использовать Виртуальные Частные Серверы (VPS), стратегически размещенные рядом с центрами обработки данных бирж.

Рекомендации по выбору VPS:

- Географический таргетинг: Определите физическое расположение серверов ваших целевых бирж. Если Биржа A известна тем, что использует центр обработки данных AWS в Вирджинии, а Биржа B — центр Google Cloud в Лондоне, вам необходимо приобрести высокопроизводительные экземпляры VPS в обоих местах.

- Выделенные ресурсы: Избегайте дешевого, общего хостинга. Системы с низкой задержкой требуют выделенных ядер ЦП и гарантированной пропускной способности. Общие ресурсы могут вызвать «джиттер» (несогласованные задержки обработки), что фатально для арбитражной прибыльности.

- Минимальное количество переходов: Используйте сетевые инструменты (такие как

pingилиtraceroute), чтобы проверить путь, по которому данные проходят от вашего VPS до конечной точки API биржи. Меньшее количество переходов (меньше маршрутизаторов и промежуточных служб) означает меньшую задержку. Выбирайте провайдеров VPS, известных высококачественной сетевой магистралью. - Выбор операционной системы: Дистрибутивы Linux (такие как Ubuntu или Debian) являются стандартом для торговых ботов из-за их низких накладных расходов по сравнению с Windows, которая может добавлять ненужную задержку обработки (латентность) к модулю исполнения.

Практический совет: Даже если вы работаете со своего домашнего компьютера, вы должны подключаться непосредственно к экземплярам VPS. Бот должен работать 24/7 на VPS, а не на вашем ноутбуке, обеспечивая непрерывное высокоскоростное соединение напрямую с биржами.

Создание коммуникационной основы: управление API

После обеспечения минимального физического расстояния (задержки) следующим критическим шагом является создание самого быстрого и надежного канала связи с биржами. Это полностью делается через Интерфейсы Прикладного Программирования (API). API действует как цифровой официант, который принимает ваши заказы (сделки) и приносит вам меню (данные о ценах).

Понимание REST против WebSocket-каналов

Биржи обычно предлагают два основных метода взаимодействия со своими системами, и понимание разницы имеет решающее значение для низколатентного трейдинга:

1. REST (Representational State Transfer)

- Как это работает: Это традиционная модель «запрос-ответ», похожая на загрузку веб-страницы. Вы отправляете конкретный запрос (например, «Какова текущая цена BTC?») и биржа отправляет статический ответ.

- Вариант использования: Идеально подходит для проверки баланса счета, инициирования депозитов/выводов средств или отправки единичных, не критичных по времени ордеров.

- Проблема задержки: Каждый REST-запрос требует инициирования нового соединения и ожидания полного ответа. Эти дополнительные накладные расходы делают его слишком медленным для мониторинга цен в реальном времени, необходимого для арбитража.

2. WebSocket-каналы

- Как это работает: Это устанавливает постоянное, открытое соединение между вашим сервером и сервером биржи. Вместо того, чтобы вы постоянно запрашивали обновления, биржа отправляет (push) изменения цен в реальном времени (обновления книги ордеров, завершенные сделки) в вашу систему мгновенно.

- Вариант использования: Необходим для арбитража. WebSockets обеспечивают самую низкую задержку данных, предоставляя ценовые потоки по мере их возникновения.

- Лучшая практика: Ваш механизм агрегации данных (сканер) должен использовать WebSockets для одновременного мониторинга книг ордеров всех целевых бирж.

Обработка ограничений скорости API (Rate Limits)

Каждая биржа налагает ограничения скорости (rate limits) — лимит на количество запросов (вызовов API), которые ваша система может отправить в течение определенного временного окна (например, 60 запросов в секунду). Эти ограничения предназначены для предотвращения вредоносных атак типа «отказ в обслуживании» (DDoS) и обеспечения справедливого доступа для всех пользователей.

Опасность ограничений скорости: Если ваш бот превысит ограничение скорости, биржа временно занесет ваш IP-адрес в черный список или затормозит ваше соединение, что означает, что вы не сможете отправлять или получать обновления цен или ордера на исполнение. Это губительно для арбитражной стратегии, где каждая секунда на счету. Если вы находитесь на полпути к исполнению и попадаете под ограничение скорости, рынок будет двигаться против вас, что приведет к гарантированному убытку.

Стратегии для смягчения:

- Приоритизация и постановка в очередь: Не спамьте API. Внедрите сложную систему очередей, которая отправляет только необходимые запросы (в первую очередь ордера на исполнение). Мониторинг цен должен полагаться почти исключительно на WebSocket-поток, не имеющий ограничений скорости.

- Параллельная обработка (осторожно): Хотя арбитраж требует одновременных действий на нескольких биржах, будьте осторожны, чтобы не создавать слишком много одновременных потоков к API одной биржи, что может быть ошибочно принято за DDoS-атаку.

- Мониторинг заголовков: Биржи отправляют обратно HTTP-заголовки, которые явно указывают, сколько запросов у вас осталось до достижения лимита. Ваша инфраструктура должна постоянно считывать эти заголовки и динамически замедлять или приостанавливать некритические задачи, если лимит приближается.

Безопасность API-ключей и лучшие практики

Ваши API-ключи предоставляют вашему боту полный контроль над вашими биржевыми счетами, включая возможность торговать и, иногда, выводить средства. Защита этих ключей имеет первостепенное значение.

- Принцип наименьших привилегий: При генерации API-ключей на бирже (например, Coinbase или Kraken) включайте только необходимые разрешения: чтение данных счета и торговлю. Никогда не включайте разрешения на вывод средств, если это абсолютно не требуется для вашей конкретной стратегии, так как это значительно снижает риск в случае компрометации вашего бота или сервера.

- Безопасное хранение: API-ключи никогда не должны храниться в виде простого текста или быть жестко закодированы непосредственно в исходном коде бота. Используйте безопасные переменные среды, зашифрованные хранилища ключей или специализированные службы управления ключами.

- Выделенные ключи: Используйте уникальные API-ключи для каждой биржи и для каждой стратегии. Если один ключ будет скомпрометирован, вы сможете отозвать его, не затрагивая свой доступ к другим платформам.

- IP-вайтлистинг: Если биржа это позволяет, настройте свои API-ключи так, чтобы они могли использоваться только со статических IP-адресов выбранных вами экземпляров VPS. Если хакер украдет ключ, он все равно не сможет им воспользоваться, если только не будет работать также из вашего одобренного места расположения сервера.

Проектирование инфраструктуры: компоненты арбитражной системы

Переход от простого скрипта к арбитражной системе производственного уровня требует архитектурного проектирования трех отдельных, но взаимосвязанных функциональных компонентов.

1. Механизм агрегации данных (Сканер)

Этот компонент отвечает за сбор и нормализацию рыночных данных в реальном времени со всех подключенных бирж. Это глаза и уши системы.

- Функция: Подключается через WebSockets к Бирже A, Бирже B, Бирже C и т. д., одновременно получая данные книги ордеров (биды и аски), историю завершенных сделок и балансы счетов.

- Нормализация: Разные биржи структурируют свои данные по-разному. Сканер должен мгновенно преобразовывать все входящие ценовые потоки в стандартизированный формат (например, всегда использовать цену с пятью знаками после запятой, всегда использовать символ BTC/USD), чтобы Механизм принятия решений мог сравнивать их справедливо.

- Мониторинг задержки: Сканер также должен измерять собственную задержку данных — время, прошедшее между публикацией биржей изменения цены и моментом, когда это изменение обрабатывается Сканером. Высокая задержка здесь указывает на проблему сети или VPS, требующую внимания.

2. Механизм принятия решений (Мозг)

Этот компонент принимает нормализованные данные от Сканера и запускает проприетарную логику для выявления и подтверждения прибыльных арбитражных возможностей.

- Исполнение логики: Этот механизм постоянно выполняет сложные расчеты, сравнивая цены на разных биржах (пространственный арбитраж) или по трем парам на одной бирже (треугольный арбитраж).

- Порог прибыли: Он определяет, превышает ли валовая прибыль (разница в цене) необходимый Порог безубыточности. Этот порог должен включать все известные затраты: торговые комиссии, потенциальные комиссии за вывод средств и буфер для проскальзывания. Если прибыль составляет $15, а комиссии $16, возможность мгновенно отбрасывается.

- Проверка ликвидности: Для межбиржевого арбитража Механизм принятия решений должен подтвердить, что достаточная ликвидность (достаточный объем в книге ордеров) существует на обеих биржах — покупке и продаже — для мгновенного исполнения требуемого размера ордера.

3. Модуль исполнения (Руки)

Как только Механизм принятия решений подтверждает жизнеспособную возможность выше порога прибыли, Модуль исполнения берет управление на себя. Этот компонент разработан для скорости и надежности.

- Одновременное размещение ордеров: Модуль исполнения должен отправить ордер на покупку на Бирже A и ордер на продажу на Бирже B как можно ближе к одновременному исполнению (процесс, известный как «атомарное исполнение» в мире высокочастотной торговли).

- Выбор типа ордера: Для арбитража обычно используются рыночные ордера, потому что скорость важнее ценовой определенности. Однако использование лимитных ордеров немного за пределами рыночной цены может иногда снизить комиссии, если скорость исполнения не является абсолютно критичной. Большинство низколатентных систем по умолчанию используют рыночные ордера для гарантированного быстрого заполнения.

- Защита от сбоев и обработка ошибок: Это, пожалуй, самая сложная часть. Если ордер на покупку исполняется, а ордер на продажу терпит неудачу (из-за задержки, ограничения скорости или движения рынка), система остается с активом и подвергается рыночному риску. Модуль исполнения должен иметь немедленные протоколы для отмены оставшегося ордера и потенциального выполнения сделки по снижению риска, чтобы быстро выйти из позиции и минимизировать потери.

Логистическая задача: распределение капитала

Даже при самой быстрой инфраструктуре и самых безопасных API арбитражная система бесполезна, если капитал не распределен правильно. Основная трудность пространственного арбитража заключается в том, что вам нужны средства, готовые к мгновенному исполнению сделок на всех целевых биржах.

Балансировка средств между несколькими биржами

Арбитраж требует, чтобы капитал бездействовал, ожидая возможности. Вам нужны средства на «низкой» стороне для покупки и средства на «высокой» стороне для продажи.

Дилемма межбиржевого капитала: Предположим, вы нацелены на арбитраж BTC/USD между Coinbase и Kraken. У вас должны быть:

- USD, доступные на Coinbase для покупки BTC.

- BTC, доступные на Kraken для продажи за USD.

Если возможность меняется на противоположную (Kraken становится более дешевым источником), вам немедленно понадобится:

- BTC, доступные на Coinbase для продажи.

- USD, доступные на Kraken для покупки.

Это означает, что вы должны поддерживать сбалансированный запас как фиатных средств/стейблкоинов (таких как USD или USDT), так и целевой криптовалюты (такой как BTC или ETH) на всех участвующих биржах.

Решение: автоматическое ребалансирование капитала

Зрелая арбитражная система включает подмодуль, предназначенный для ребалансирования капитала. После прибыльной последовательности чистый результат — неравномерное распределение активов (например, больше USD на Kraken, меньше BTC на Coinbase).

- Ручное ребалансирование: Если маржа прибыли позволяет, система должна инициировать переводы криптовалюты (BTC, ETH, или иногда стейблкоинов) между биржами для восстановления сбалансированного запаса, готовясь к следующей сделке.

- Предпочтение стейблкоинам: Переводы с использованием быстрых стейблкоинов с низкими комиссиями (например, USDC или USDT в сетях с низкими комиссиями, таких как Solana или Polygon, если они поддерживаются биржами) часто предпочтительнее для ребалансирования, поскольку они минимизируют риск волатильности во время перевода.

Управление комиссиями за транзакции и вывод средств

Хотя валовая прибыль от арбитражной сделки может выглядеть привлекательной, комиссии могут быстро «съесть» маржу. Валовая прибыль в $15 быстро исчезает, если торговые комиссии составляют $5 (покупка) + $5 (продажа), оставляя только $5.

- Торговые комиссии: Многие биржи устанавливают многоуровневые комиссии в зависимости от объема торгов. Серьезная арбитражная установка должна стремиться к уровням с большим объемом («Maker-Taker» комиссии), чтобы минимизировать стоимость сделки. Ваш Механизм принятия решений должен включать вашу конкретную структуру биржевых комиссий в свои расчеты прибыли.

- Комиссии за вывод средств: При ребалансировании капитала взимаются комиссии за вывод средств и сетевые комиссии (газ). Поскольку эти комиссии могут быть значительными (особенно для токенов на базе Ethereum), ребалансирование должно происходить только тогда, когда накопленная прибыль значительно превышает стоимость перевода. Это часто означает выполнение множества небольших сделок для накопления достаточной прибыли, прежде чем тратить ее на ребалансирующий перевод.

Важность ликвидности

Ликвидность означает, насколько легко актив можно купить или продать, не влияя на его цену. Для арбитража высокая ликвидность не подлежит обсуждению.

Если вы попытаетесь исполнить сделку на бирже с низкой ликвидностью, ваш крупный рыночный ордер может мгновенно «съесть» весь доступный объем по объявленной цене, вынуждая остаток вашего ордера исполняться по худшим ценам (проскальзывание).

- Риск: Это проскальзывание устраняет арбитражную прибыль и может даже привести к чистым убыткам.

- Смягчение: Механизм принятия решений всегда должен проверять глубину книги ордеров (объем, доступный на текущих ценовых уровнях) по обе стороны сделки. Если доступный объем меньше, чем предполагаемый размер вашей сделки, возможность следует игнорировать, независимо от наблюдаемой разницы в цене. Сосредоточьте арбитражные усилия только на высокообъемных централизованных биржах высшего уровня (CEX), где ликвидность надежно присутствует.

Безопасность и снижение рисков

Управление автоматизированными системами, которые имеют прямой контроль над значительным капиталом на нескольких централизованных платформах, сопряжено с серьезными рисками безопасности. Одна уязвимость может привести к катастрофическим потерям.

Безопасное кодирование и практики работы в среде

Безопасность должна быть встроена в инфраструктуру с самого первого дня.

- Изоляция: Производственная среда (VPS, на котором размещена рабочая торговая система) должна быть полностью изолирована от ваших машин для разработки или личных компьютеров.

- Конфигурация брандмауэра: Настройте брандмауэр VPS (например,

ufwв Linux), чтобы явно разрешить только исходящие подключения к доменам API биржи из белого списка и входящие подключения только с вашего защищенного IP-адреса управления (например, IP-адреса вашего домашнего офиса). Заблокируйте все остальные ненужные порты. - Регулярные аудиты: Используйте внешние библиотеки и фреймворки (например, библиотеку Python CCXT), которые хорошо протестированы для подключения к API бирж, вместо того, чтобы пытаться создавать API-коннекторы с нуля. Регулярно обновляйте все системные зависимости для исправления известных уязвимостей.

- Ведение журнала: Внедрите детальное, неконфиденциальное ведение журнала. Записывайте каждое решение, принятое системой (почему сделка была исполнена, почему она была отклонена, метрики задержки), но никогда не записывайте в журнал API-ключи, секреты или конфиденциальные учетные данные.

Внедрение защиты от сбоев и автоматических выключателей

Автоматизированные системы могут и в конечном итоге столкнутся с непредвиденными ошибками, багами или экстремальными рыночными условиями. Ответственная система должна иметь механизмы для предотвращения неконтролируемых потерь.

1. Автоматический выключатель (Circuit Breaker)

Автоматический выключатель — это крайняя мера безопасности. Это часть кода, которая при выполнении определенных условий немедленно останавливает всю торговую активность, отменяет открытые ордера и оповещает оператора.

Триггеры для автоматического выключателя:

- Максимальный дневной убыток: Если текущий P&L (прибыль и убыток) системы превышает заранее установленный дневной лимит (например, потеря более 2% от общего капитала), система отключается.

- Чрезмерное количество ошибок: Если система получает большой объем необработанных ошибок API (например, ошибки ограничения скорости или сбои исполнения) в течение короткого промежутка времени, что указывает на системную проблему.

- Потеря связи: Если система теряет соединение с одним или несколькими критическими WebSockets более чем на 60 секунд.

2. Лимиты позиций

Всегда устанавливайте строгие лимиты на максимальный размер одной сделки и максимальный чистый риск (общая стоимость активов) в любой момент времени. Это гарантирует, что даже катастрофическая ошибка затронет только часть капитала, а не весь портфель.

Защита ваших API-ключей и учетных данных

Как кратко обсуждалось в разделе API, управление ключами имеет первостепенное значение. Рассмотрите возможность использования зашифрованных томов или специализированных инструментов управления секретами (таких как HashiCorp Vault), чтобы гарантировать, что даже в случае взлома базового VPS злоумышленник не сможет немедленно получить доступ к исходным учетным данным, необходимым для кражи средств или выполнения вредоносных сделок.

Лучшая практика: Используйте двухфакторную аутентификацию (2FA) везде, где это возможно, даже для доступа только для чтения к вашим биржевым счетам, и убедитесь, что метод 2FA не привязан к серверу, на котором работает бот.

Заключение: Гонка против нулевой прибыли

Стремление к низколатентному арбитражу — это непрерывная битва за маржинальные преимущества. Хотя концепция «покупай дешевле, продавай дороже» интуитивно понятна, исполнение требует глубокой приверженности технологической инфраструктуре и строгой логистике.

Для новичка успех в этой нише приходит не от поиска «волшебного бота». Он достигается за счет освоения оптимизации задержки, тщательного управления взаимодействием с API для избежания ограничений скорости и стратегического распределения капитала между несколькими биржами для обеспечения мгновенной ликвидности.

По мере созревания мировых крипторынков и все большего проникновения в эту область профессиональных высокочастотных торговых фирм окно прибыльности для арбитража сужается. Гонка против нулевой прибыли означает, что оптимизация инфраструктуры — единственный устойчивый способ сохранить преимущество. Сосредоточившись на низколатентных соединениях, безопасном управлении API и надежной обработке ошибок, серьезные розничные трейдеры могут создать основу, необходимую для конкуренции, пусть даже только на меньших, более быстрых межбиржевых возможностях, которые все еще существуют сегодня.