При изучении мира децентрализованных финансов легко отвлечься на технологические изыски — высокую скорость транзакций, новые приложения и стильные пользовательские интерфейсы. Однако истинная устойчивость любого блокчейна Layer 1 (L1) — базовой фундаментальной сети, такой как Ethereum, Solana или Cardano, — зависит не только от технологии, но и от лежащей в основе экономической модели, или токеномики.

Понимание экономики L1 означает переход за пределы простых ценовых движений и анализ механизмов, которые обеспечивают безопасность сети, стимулируют участников и управляют предложением актива со временем. Эти модели определяют, является ли доходность, которую вы получаете, устойчивой «реальной доходностью» или просто «инфляционной субсидией».

Для всех, кто стремится к долгосрочной финансовой независимости и устойчивому росту в цифровой экономике, разбор этих структур стимулов имеет первостепенное значение. Это руководство предлагает глубокий анализ финансового двигателя блокчейнов Layer 1, сосредоточившись на том, как инфляция, стейкинг и полезность сочетаются для определения долгосрочной стоимости актива.

Основные механизмы токеномики Layer 1

Нативный токен блокчейна Layer 1 выполняет сразу несколько критически важных экономических функций. Это кровь сети, выступающая в роли топлива, залога безопасности и механизма управления. Прежде чем анализировать стимулы, мы должны понять, зачем эти токены существуют.

Роль нативного актива: полезность и безопасность

Основная функция любого нативного токена L1 (например, Ether, SOL) — обеспечить безопасную и эффективную работу сети.

- Газ/комиссии за транзакции (полезность): Каждое действие в блокчейне — отправка токена, обмен активами или взаимодействие с децентрализованным приложением (dApp) — требует вычислительных усилий. Пользователи должны платить небольшую комиссию, называемую «газ», номинированную в нативном токене L1. Это создает постоянный органический спрос на актив и предотвращает спам в сети.

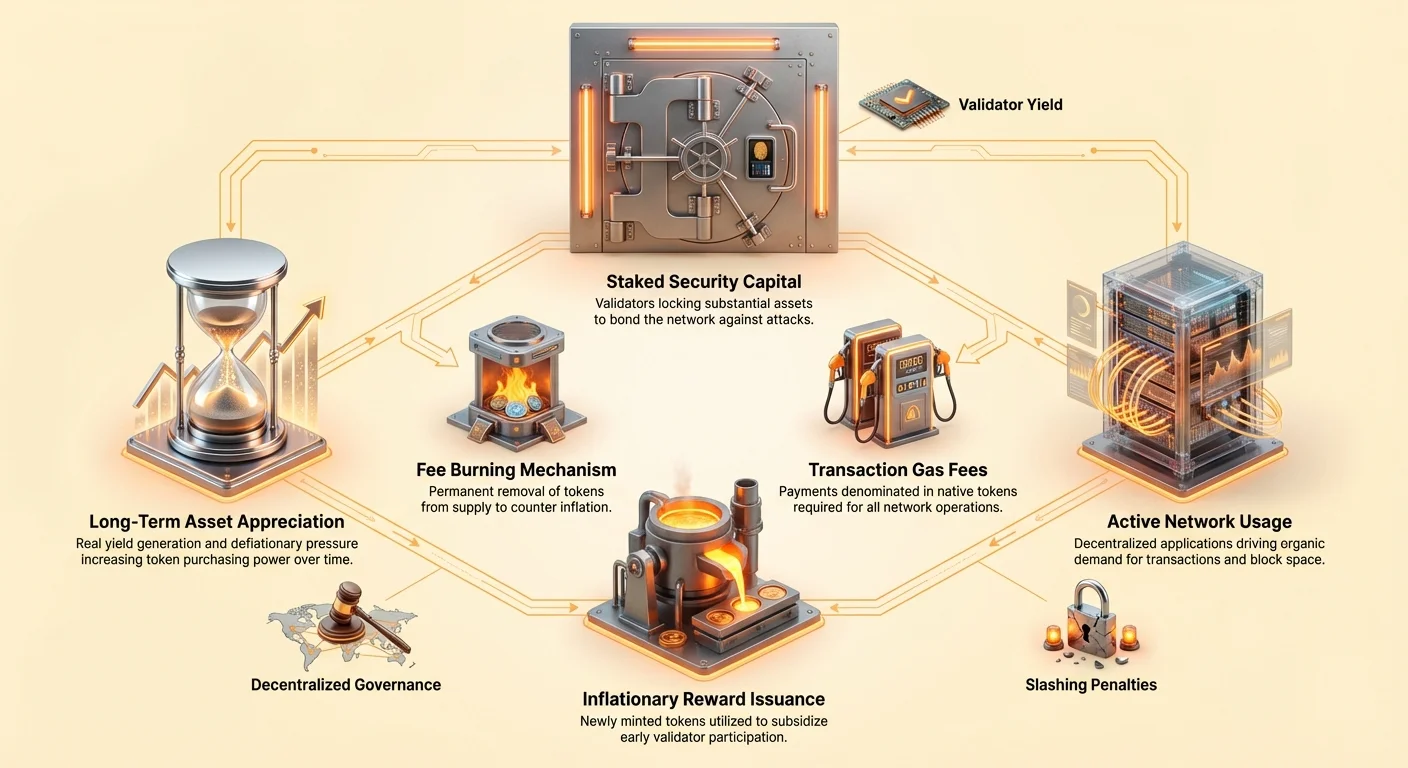

- Залог для стейкинга (безопасность): В системах Proof-of-Stake (PoS) валидаторы должны заблокировать (застейкать) значительное количество нативного токена для участия в валидации транзакций и предложении новых блоков. Этот застейканный капитал действует как залог; если валидатор действует злонамеренно или не выполняет свои обязанности, часть его стейка может быть уничтожена (слэшинг). Этот механизм напрямую связывает экономическую ценность токена с уровнем безопасности всей сети.

Основы спроса и предложения

Стоимость актива L1 является продуктом его фундаментальной полезности (спроса) и графика предложения (эмиссия/инфляция).

- Драйверы спроса: Активность сети (сколько dApp работает), принятие пользователями, спекулятивный интерес и необходимость токена в качестве залога (стейкинг).

- Драйверы предложения: Предопределенный протоколом график инфляции (сколько новых токенов создается ежедневно) и любые дефляционные механизмы (сколько токенов сжигается).

Устойчивая экономика L1 процветает, когда настоящая полезность создает сильный спрос, который постоянно давит на цену актива вверх, идеально компенсируя или превышая инфляцию предложения.

Доказательство доли (PoS) и инженерия стимулов

Доказательство доли — это доминирующий механизм консенсуса для современных сетей Layer 1. Оно заменяет энергоёмкую добычу Proof-of-Work (PoW) системой экономических стимулов: ставьте свои криптоактивы, обеспечивайте безопасность цепочки и получайте вознаграждения.

Механизм вознаграждений за стейкинг

Вознаграждения за стейкинг — это не произвольные раздачи; это необходимые расходы на безопасность, оплачиваемые протоколом. Цель выдачи вознаграждений тройная:

- Стимулирование участия: Стейкинг требует блокировки активов, что влечёт альтернативные издержки (невозможность использовать эти активы в других местах). Вознаграждения компенсируют стейкерам эту блокировку и риск технического сбоя или слэшинга.

- Достижение децентрализации: Более высокие вознаграждения побуждают большее количество индивидов запускать валидаторы, увеличивая общую сумму в стейкинге и распределяя контроль между большим числом сторон, тем самым повышая устойчивость к цензуре.

- Бюджет безопасности: Общая стоимость вознаграждений за стейкинг представляет собой годовой бюджет безопасности сети. Если вознаграждения слишком низкие, участники могут вывести свой стейк, делая сеть дешевле и проще для компрометации атакующим (например, выполнение атаки 51%).

Экономика валидатора: затраты и выгоды

Для серьёзных участников становление валидатором — это бизнес-операция, включающая экономические компромиссы:

| Экономический компонент | Влияние на валидатора |

|---|---|

| Требование к капиталу | Стоимость приобретения минимально необходимых токенов L1 для стейкинга. Это самая большая первоначальная инвестиция. |

| Операционные затраты | Оборудование, подключение к интернету и плата за обслуживание (например, облачный хостинг). |

| Риск слэшинга | Экономический штраф за простой или злонамеренную активность. Требует постоянного мониторинга и экспертизы. |

| Вознаграждения за стейкинг | Основная выгода, обычно выплачиваемая в newly minted токенах (инфляционных) и/или комиссиях за транзакции (реальная доходность). |

Подготовленные участники сравнивают ожидаемую годовую процентную доходность (APY) стейкинга с рисками и операционными затратами. Протокол должен обеспечивать, чтобы ставка вознаграждения была достаточно высокой для привлечения достаточного стейка, но достаточно низкой, чтобы не сильно размывать существующих держателей токенов.

Инфляционная дилемма: субсидируемая против устойчивой доходности

Самое важное аналитическое понятие для оценки модели токеномики L1 — это различие между доходностью, генерируемой продуктивностью сети, и доходностью, генерируемой искусственным расширением предложения. Это различие определяет долгосрочную устойчивость актива.

Доходность от инфляционных субсидий

Многие сети Proof-of-Stake на начальном этапе сильно зависят от инфляционной эмиссии — чеканки новых токенов — для выплаты вознаграждений за стейкинг. Это распространено в новых L1, стремящихся быстро увеличить бюджет безопасности.

Экономическая проблема (размывание): Если протокол L1 выплачивает 10% вознаграждения за стейкинг, одновременно инфлируя общее предложение токенов на 10%, доля владения стейкера сетью остается постоянной. Хотя номинальное количество токенов стейкера увеличивается, его покупательная способность относительно общей оценки сети может вообще не расти.

Эта инфляционная эмиссия по сути является субсидией. Она гарантирует высокую ставку вознаграждения для обеспечения безопасности цепи, но за счет размывания для всех держателей токенов.

Понимание реальной доходности

В отличие от инфляционных субсидий, реальная доходность — это доход от настоящей активности сети, не требующий создания нового предложения. Для L1 реальная доходность в основном поступает из:

- Комиссии за транзакции: Часть комиссий за газ, уплаченных пользователями, которая распределяется обратно валидаторам, обрабатывающим транзакции.

- MEV (максимальная извлекаемая ценность): Прибыль, которую валидаторы могут получить, стратегически переупорядочивая, вставляя или цензурируя транзакции в блоке, который они предлагают.

L1, которая покрывает значительную часть вознаграждений за стейкинг из этих источников, считается экономически более сильной, поскольку ее бюджет безопасности поддерживается спросом (полезностью), а не расширением предложения (инфляцией). Это определение устойчивой экономической модели.

Сеньораж: налог на нестейкеров

Инфляционный механизм, присущий многим системам PoS, создает тонкую, но мощную экономическую силу, известную как крипто-сеньораж.

В традиционных финансах сеньораж — это прибыль, которую правительство получает от эмиссии валюты. В крипто он описывает экономическое воздействие эмиссии новых токенов, предназначенной для финансирования вознаграждений за стейкинг.

Как это работает: Когда новые токены чеканятся для выплаты стейкерам, общий пул токенов растет. Этот рост обесценивает каждый токен в обращении.

- Стейкеры: Они получают новые токены, компенсируя инфляцию. Их чистая экономическая позиция обычно положительная (их вознаграждения обычно немного превышают общую ставку инфляции).

- Нестейкеры (пассивные держатели): Они страдают от обесценивания своих токенов, но не получают компенсации.

Ключевой момент: сеньораж действует как децентрализованный налог на пассивных держателей, побуждая их стейкать активы для защиты покупательной способности. Этот механизм эффективно толкает сообщество к максимизации коэффициента стейкинга, тем самым повышая безопасность сети. Если вы не стейкаете, вы по сути платите за бюджет безопасности всех остальных.

Сравнение токеномики L1: кейсы устойчивости

Анализ баланса между инфляцией и комиссиями подчеркивает различия в экономическом дизайне:

| Тип сети L1 | Основной источник вознаграждений | Влияние на предложение | Экономический прогноз |

|---|---|---|---|

| Ранние/высокоинфляционные L1 | Высокая фиксированная годовая инфляция (например, цель 5–15%). | Предложение быстро расширяется независимо от спроса сети. | Высокий риск размывания; цена актива сильно зависит от будущего принятия, компенсирующего инфляцию. |

| L1 с доминированием комиссий (например, Ethereum после The Merge) | В основном комиссии за транзакции и реальная доходность; эмиссия низкая или потенциально отрицательная. | Предложение относительно статично или, благодаря сжиганию комиссий, потенциально дефляционно. | Низкий риск размывания; высокая уверенность, что APY стейкинга — «реальная». |

Практический совет: При анализе доходности стейкинга L1 спрашивайте: Какая чистая ставка инфляции токена? Если ваше вознаграждение за стейкинг (например, 8%) лишь немного выше ставки инфляции (например, 7%), ваша реальная доходность минимальна, даже если номинальная APY кажется высокой.

Анализ накопления стоимости токена

Долгосрочная стоимость актива L1 определяется не только моделью безопасности, но и способностью накапливать экономическую ценность со временем. Устойчивое накопление стоимости часто зависит от механизмов, ограничивающих предложение при максимизации спроса на полезность.

Сжигание комиссий и дефляционное давление

Один из самых мощных экономических рычагов в токеномике L1 — постоянное удаление (сжигание) токенов из обращения.

Внедрение механизмов вроде EIP-1559 Ethereum показало, что сжигание части комиссий за транзакции вводит дефляционный противовес новой эмиссии. При высокой активности сети количество сожженного ETH может превышать количество newly minted ETH для вознаграждений за стейкинг, приводя к чистому дефляционному предложению.

Почему это важно для стоимости: Если предложение постоянно сокращается, стоимость каждого оставшегося токена теоретически должна расти (при условии постоянного или растущего спроса). Это делает актив L1 привлекательным хранилищем ценности на основе дефицита, усиливая его безопасность экономическими стимулами.

Управление и управление казначейством

Дизайн L1 включает силу управления, которое определяет, как управляется экономическое будущее актива. Модели управления обычно делятся на две категории:

- Прямое управление стейкерами: Держатели токенов голосуют за обновления протокола, корректировки вознаграждений и расходы казначейства. Это дает экономический контроль напрямую стейкерам, согласовывая их стимулы с долгосрочным здоровьем сети.

- Фонды фонда/экосистемы: Некоторые L1 выделяют часть newly minted токенов или комиссий за транзакции в децентрализованное казначейство, управляемое сообществом или фондом разработки. Это казначейство финансирует разработку, гранты и рост экосистемы, что косвенно стимулирует полезность и спрос.

Инвесторы должны анализировать качество и прозрачность процесса управления. Система, где вознаграждения или параметры могут изменяться произвольно, вводит значительный экономический риск. Однако хорошо управляемое казначейство может стать основным драйвером устойчивого роста.

Эффект маховика принятия сети

Конечная цель успешной экономической модели L1 — создание положительной обратной связи, «эффекта маховика», который обеспечивает устойчивое накопление стоимости:

- Безопасность и стимулы: Привлекательная доходность стейкинга побуждает больше пользователей блокировать токены, увеличивая общую застейканную стоимость и безопасность цепи.

- Уверенность разработчиков: Высокая безопасность в сочетании с robust экономической моделью привлекает разработчиков строить dApp на L1.

- Спрос пользователей: Новые dApp привлекают больше пользователей, приводя к большему объему транзакций.

- Полезность и дефицит: Увеличенный объем транзакций означает больше уплаченных комиссий за газ. Если часть этих комиссий сжигается, предложение токенов сжимается, а реальная доходность, выплачиваемая стейкерам, растет.

- Накопление стоимости: Увеличенный дефицит и более высокая реальная доходность повышают цену токена, еще больше усиливая стоимость залога безопасности.

Этот маховик обеспечивает, что успех сети напрямую переводится в стоимость токена, закрепляя долгосрочную экономическую жизнеспособность L1.

Экономика валидаторов и управление рисками

Хотя общая доходность стейкинга (APY) — самый видимый показатель, потенциальные стейкеры и пассивные держатели должны глубже изучить механизмы, влияющие на прибыльность и риски.

Структуры штрафов (слэшинг)

Слэшинг — это окончательный экономический дисинцентив для плохого поведения. Хотя запуск узла валидатора приносит доход, он также несет риск потерь, если узел двойной подписывает транзакции или выходит из строя на длительный период.

Для индивидуальных инвесторов, использующих провайдеров стейкинга или протоколы жидкого стейкинга, важно понимать:

- Риск делегирования: Если вы делегируете свои токены валидатору, вы подвергаетесь тем же штрафам слэшинга, что и он, даже если их операционная ошибка была вне вашего контроля.

- Страхование протокола: Некоторые решения жидкого стейкинга предлагают встроенное страхование или пулинг для снижения небольшого риска слэшинга, часто за плату, что снижает вашу общую эффективную APY.

Важность коэффициента стейкинга

Коэффициент стейкинга (процент общего предложения в обращении, заблокированного в стейкинге) — критический индикатор экономического здоровья.

- Низкий коэффициент стейкинга: Часто указывает, что вознаграждения за стейкинг недостаточны для покрытия рисков или альтернативных издержек, предполагая, что сеть недорасходует на безопасность.

- Высокий коэффициент стейкинга: Указывает на высокую уверенность в сети и хорошее покрытие безопасности, но может привести к убывающей отдаче, поскольку фиксированный пул вознаграждений распределяется между большим числом участников.

Надежная экономическая модель L1 стремится найти «золотую середину», где вознаграждения достаточно высоки для поддержания здорового бюджета безопасности (например, 60–80% коэффициент стейкинга) без чрезмерной инфляции.

Продвинутый риск: централизация стейкинга

Хотя экономические модели L1 стимулируют участие, концентрация застейканных активов в небольшом числе валидаторов (или централизованных сервисов стейкинга/бирж) представляет экономический риск для децентрализованного обещания сети.

Если большинство застейканных токенов контролируется одной или двумя сущностями, сеть становится уязвимой к экономической цензуре или сговору, потенциально подрывая долгосрочную полезность и ценностное предложение. Инвесторы, приверженные финансовой независимости, должны отдавать предпочтение децентрализованным решениям стейкинга и активно участвовать в управлении для сохранения целостности экономической модели.

Заключение

Понимание экономических моделей Layer 1 означает рассмотрение криптоактивов не просто как токенов, а как акций децентрализованной компании, стоимость которой связана с ее продуктивностью и управлением ресурсами.

Для новых пользователей и финансовых аналитиков ключевой вывод — различие между «субсидируемой доходностью» (оплачиваемой за счет инфляции и размывания нестейкеров) и «реальной доходностью» (оплачиваемой за счет полезности, комиссий и активности сети). Устойчивые L1 со временем переходят от зависимости от инфляционных субсидий к генерации бюджетов безопасности в основном за счет реальной доходности и дефляционных механизмов, создавая мощный маховик, который стимулирует полезность и долгосрочную стоимость актива. Сосредоточившись на этих основных экономических принципах, инвесторы могут лучше оценивать риски и выявлять платформы, построенные для прочной финансовой независимости в децентрализованном будущем.