Для многих, входящих в мир децентрализованных финансов (DeFi), концепция получения пассивного дохода — или «доходности» — является основным притяжением. Самый простой способ генерировать доходность в криптопространстве — это стейкинг, при котором вы блокируете свои активы, чтобы помочь защитить блокчейн, и в обмен получаете вознаграждения.

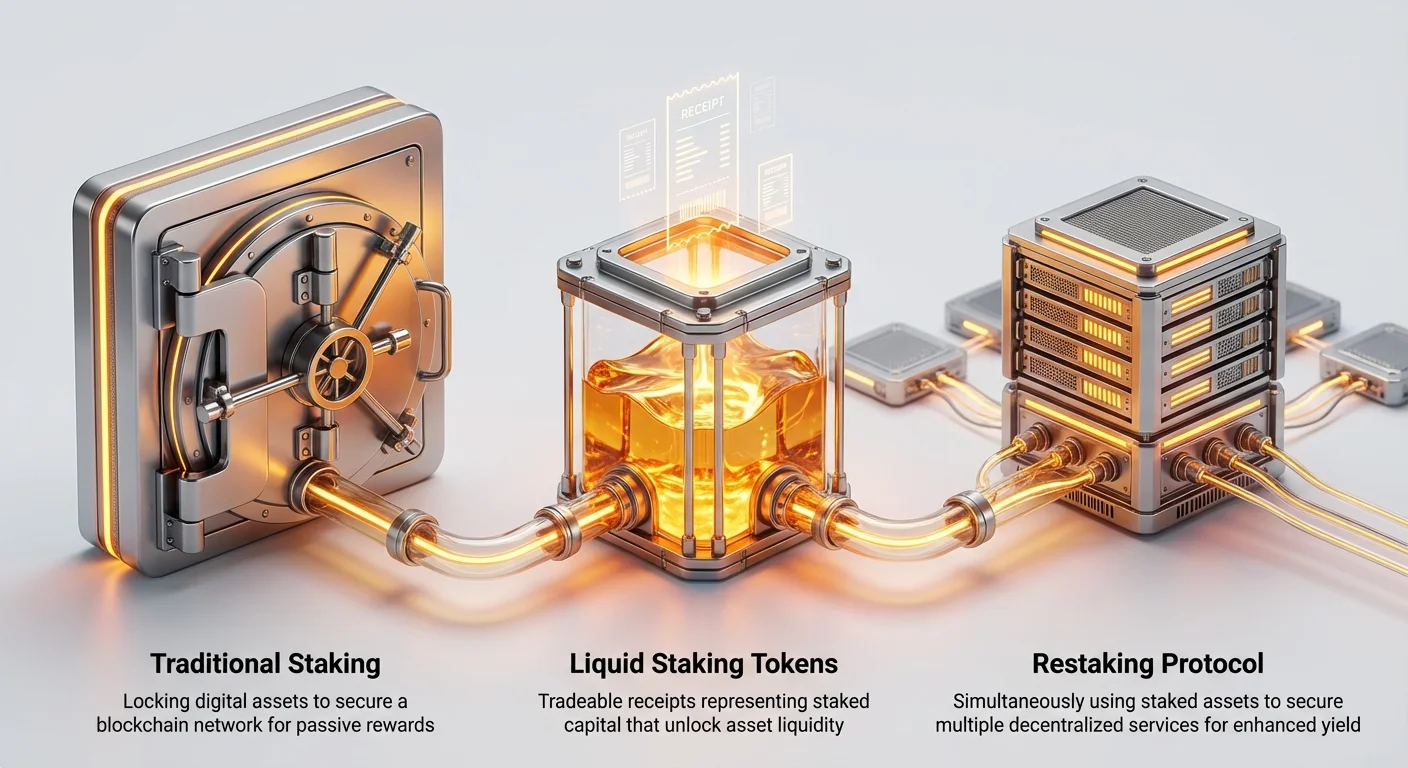

Однако мир стейкинга быстро эволюционировал, далеко уйдя за пределы простого блокирования токенов. Сегодня существуют сложные стратегии, позволяющие пользователям многократно переиспользовать свой застейканный капитал, накапливая слои доходности поверх первоначальной инвестиции. Эта стратегия, сочетающая токены жидкого стейкинга (LST) и инновацию рестейкинга, образует то, что мы называем «Стейкинг-стеком».

Это руководство разбирает эти три взаимосвязанных концепта — стейкинг, LST и рестейкинг — и предоставляет рамки для новичков, чтобы понять, как они работают вместе. Мы сосредоточимся не только на максимизации потенциальной доходности, но, что важнее, на навигации по уникальным и сложным рискам, особенно связанным с безопасностью валидаторов и угрозой слэшинга.

Foundation: Understanding Proof-of-Stake and Staking

Before we discuss maximizing yield, we must first understand the bedrock upon which the entire system is built: Proof-of-Stake (PoS). PoS is a consensus mechanism used by major blockchains like Ethereum, Solana, and Cardano to validate transactions and create new blocks without needing massive amounts of computing power (unlike the older Proof-of-Work system used by Bitcoin).

How Staking Secures the Network

In a Proof-of-Stake system, the network relies on validators—special nodes that run the necessary software—to propose and attest to new blocks of transactions. To become a validator, an entity must "stake" a certain amount of the network’s native cryptocurrency (e.g., 32 ETH on Ethereum). This staked capital acts as a financial commitment, ensuring the validator acts honestly.

The mechanism is simple: If the validator behaves correctly (proposing blocks on time, attesting honestly), they are rewarded with new coins and transaction fees. If they attempt to cheat, collude, or simply go offline, they face a penalty known as "slashing"—the removal and destruction of some or all of their staked assets.

This economic incentive structure is why staking is so crucial: it directly funds the network’s security. When you stake your tokens, you are essentially lending your capital to help power this security mechanism, and the yield you earn is your reward for performing this essential service.

The Trade-Off: Locked Capital and Illiquidity

While basic staking is an excellent way to earn passive income, it comes with a significant drawback: illiquidity.

When you commit capital to a validator, that capital is locked up and cannot be accessed for other purposes. This locking period can sometimes last days, weeks, or even longer, depending on the network's withdrawal mechanisms. This creates an opportunity cost: the staked assets cannot be used in other DeFi protocols for trading, lending, or borrowing.

For a long time, users were forced to choose: either secure the network and earn staking rewards or keep their capital liquid for use elsewhere. Liquid Staking Tokens (LSTs) were invented specifically to eliminate this difficult choice.

Слой один: токены жидкого стейкинга (LST): разблокировка ликвидности

Токены жидкого стейкинга (LST) — это первый ключевой компонент Стейкинг-стеки. Они позволяют пользователям участвовать в стейкинге, одновременно сохраняя доступ к стоимости своих заблокированных активов. LST фундаментальны, потому что они превращают неликвидный актив в фунгибельный, торгуемый токен, который можно развернуть в более широкой экосистеме DeFi.

LST объяснены: квитанция за застейканные активы

Представьте, что вы сдаёте пальто в переполненном театре. Прислуга выдаёт вам пронумерованный талон. Вы не можете носить пальто, пока оно в камере хранения, но талон доказывает, что оно ваше, и позволяет забрать его позже.

LST работает аналогично. Когда вы вносите (стейкаете) свою криптовалюту (например, ETH) в протокол жидкого стейкинга (LSP), протокол управляет базовым процессом стейкинга (управление валидаторами, обеспечение безопасности сети). Взамен вам выдаётся LST (например, stETH, rETH, cbETH).

Ключевые характеристики LST:

- Накопление стоимости: Стоимость LST привязана к исходному застейканному активу (1 LST ≈ 1 исходный актив). Ключевой момент: LST непрерывно накапливает вознаграждения стейкинга, заработанные базовым протоколом, что означает, что токен LST со временем дорожает или постоянно ребейсится, чтобы отразить заработанную доходность.

- Ликвидность: Сам LST — это отдельный токен ERC-20 (на Ethereum). Его можно торговать на биржах, использовать как залог для кредитов или развертывать в пулах ликвидности — всё это время исходные активы продолжают зарабатывать вознаграждения стейкинга на фоне.

Двойная выгода LST: заработок доходности стейкинга + свободный капитал

Сила LST заключается в его способности генерировать доход двумя способами одновременно:

- Базовая доходность стейкинга: Автоматически накапливается базовым застейканным капиталом, вознаграждая вас за обеспечение безопасности основной сети.

- Доходность DeFi: Генерируется путём развертывания LST (квитанции) в другие протоколы — выдачей в кредит для заработка процентов, предоставлением ликвидности децентрализованной бирже (DEX) или, как мы обсудим, участием в рестейкинге.

Это наложение доходности — первый шаг к построению сложной стратегии стейкинга. Вы переходите от одного потока дохода (стейкинг) к потенциальному минимуму в два потока дохода (стейкинг + участие в DeFi).

Риски, связанные с LST

Хотя LST разблокируют огромный потенциал, они вводят новые слои рисков, которых нет в традиционном стейкинге:

1. Риск смарт-контракта

LSP работают через сложные смарт-контракты. Если в коде протокола есть ошибка, эксплойт или уязвимость, застейканные средства могут быть скомпрометированы или безвозвратно потеряны. Этот риск присущ почти всем протоколам DeFi, но особенно критичен при работе с активами на миллиарды долларов.

2. Риск депега

LST идеально привязан 1:1 к стоимости базового актива. Однако суровые рыночные условия, массовые выводы или кризисы ликвидности могут вызвать временный «депег» LST, то есть его рыночная цена падает ниже стоимости представляемого актива. Хотя обычно это временно, продажа во время депега фиксирует убыток.

3. Риск слэшинга от протокола

Хотя вы сами не запускаете валидатора, LSP запускает. Если валидаторы, управляемые LSP, подвергнутся слэшингу, стоимость токена LST напрямую уменьшится, чтобы покрыть эту потерю. При оценке LST необходимо оценивать репутацию безопасности и операционные стандарты самого LSP.

Слой два: рестейкинг: двигатель повышенной доходности

Как только капитал стал ликвидным через LST, он может войти в самый продвинутый и высокодоходный слой стека: рестейкинг. Рестейкинг — это передовая концепция, предназначенная для эффективного переиспользования капитала безопасности, предоставленного застейканными активами.

Что такое рестейкинг?

Если стейкинг — это использование вашей криптовалюты для обеспечения безопасности сети A (например, Ethereum), то рестейкинг — это процесс использования тех же застейканных криптовалюты (или её представления в виде LST) для одновременного обеспечения безопасности сети B, сети C или дополнительных децентрализованных сервисов, известных как активно валидируемые сервисы (AVS).

Вместо обеспечения безопасности только одного блокчейна рестейкинг позволяет стейкерам «опт-ин» в валидацию других децентрализованных сервисов, требующих криптоэкономической безопасности.

Базовый поток:

- Пользователь стейкает ETH (или вносит ETH и получает LST).

- Пользователь берёт этот LST (или застейканную позицию) и вносит его в протокол рестейкинга.

- Протокол рестейкинга направляет этот капитал на обеспечение безопасности/залога для AVS (например, децентрализованные оракулы, сервисы бриджинга, слои доступности данных).

- Пользователь зарабатывает три вознаграждения: базовую доходность стейкинга, плюс новые комиссии/вознаграждения, выплачиваемые сетью B и сетью C за полученную безопасность.

Концепция криптоэкономической безопасности

Чтобы понять рестейкинг, полезно осознать, что покупают AVS. Они покупают доверие и сдерживание.

Каждый децентрализованный сервис нуждается в уверенности, что его валидаторы (или операторы) честны. В среде рестейкинга стейкеры предоставляют «залог безопасности» в форме своих базовых застейканных активов.

- Если оператор AVS действует честно, он вознаграждается.

- Если оператор AVS ведёт себя неправильно (например, предоставляет ложные данные оракула, цензурирует транзакции), протокол рестейкинга может инициировать событие слэшинга против внесённых активов, наказывая нечестного оператора.

По сути, рестейкинг позволяет валидатору монетизировать доверие, которое он уже построил с исходной цепью, предлагая это доверие (и финансовое наказание, связанное с его потерей) другим сетям.

Двуострый меч: максимизация вознаграждений и риск слэшинга

Рестейкинг вводит значительно более высокие вознаграждения, поскольку генерирует доход из нескольких источников одновременно. Однако эта повышенная доходность сопровождается драматически увеличенным профилем риска, часто называемым «двойным слэшингом».

В традиционном стейкинге вас может слэшить только основная сеть (например, Ethereum) за серьёзное нарушение. В рестейкинге вы открываете себя для потенциальных наказаний слэшингом от каждого отдельного AVS, в который вы опт-ините.

Если делегированные активы стейкера используются злонамеренным или некомпетентным оператором AVS, стейкер сталкивается с:

- Риск для базового стейкинга: Потенциальная потеря залога, обеспечивающего AVS.

- Риск потери будущей доходности: Потеря наказанного капитала снижает базовую доходность стейкинга в будущем.

Поэтому рестейкинг — это не просто игра на доходность; это активное решение по управлению рисками, где стейкеры должны тщательно проверять AVS и операторов, которым они делегируют.

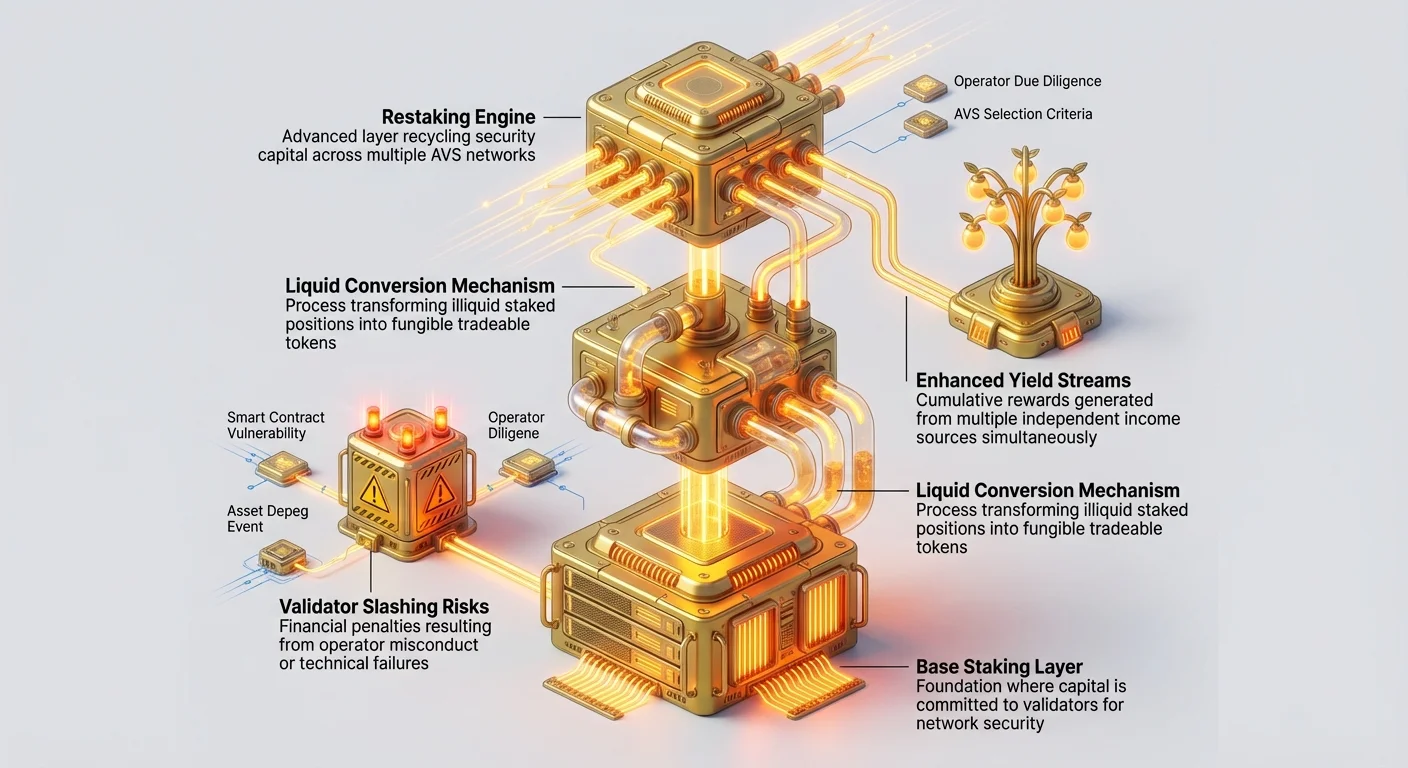

Построение стека: стратегическая комбинация доходности

Цель Стейкинг-стеки — не просто использовать все эти инструменты, а безопасно и стратегически комбинировать их для максимизации доходности при полном понимании накапливающихся рисков.

Стратегия стекинга пошагово

Для розничного инвестора построение Стейкинг-стеки обычно следует трёхшаговому пути:

Шаг 1: создание базы (стейкинг и конверсия в LST)

- Действие: Возьмите свой базовый актив (например, ETH) и внесите его в надёжный протокол жидкого стейкинга (LSP).

- Результат: Вы получаете LST (например, stETH).

- Заработанная доходность: Базовая доходность стейкинга (слой 1).

- Введённый риск: Риск смарт-контракта LSP, риск депега.

Шаг 2: делегирование в рестейкинг

- Действие: Возьмите LST, полученный на шаге 1, и внесите его в протокол рестейкинга.

- Результат: Ваш LST теперь обеспечивает безопасность нескольких AVS, часто через делегированного оператора.

- Заработанная доходность: Базовая доходность стейкинга + вознаграждения AVS от рестейкинга (слой 2).

- Введённый риск: Риск слэшинга от нескольких AVS, риск компетентности оператора.

Шаг 3: опциональный йилд-фарминг (LSTfi)

- Примечание: этот шаг значительно увеличивает сложность и риск.

- Действие: Вместо немедленного делегирования LST вы можете сначала использовать LST в кредитном рынке как залог для заимствования стейблкоина или внести его в специфический для LST протокол DeFi (LSTfi) для заработка торговых комиссий или процентов по кредитам.

- Результат: Несколько потоков доходности на LST до (или параллельно с) рестейкингом.

- Заработанная доходность: Доходность стейкинга + доходность кредитования/LP в DeFi (слой 3).

- Введённый риск: Риск ликвидации (при заимствовании), непостоянные потери (при LP), многослойный риск смарт-контрактов.

Понимание наложения доходности

При использовании Стейкинг-стеки крайне важно отслеживать, откуда приходят доходы. Общая доходность (часто выражаемая как годовая процентная доходность, или APY) — это сумма различных независимых потоков дохода:

| Слой | Источник дохода | Профиль риска | Пример (контекст ETH) |

|---|---|---|---|

| Слой 1: базовый стейкинг | Вознаграждения протокола за валидацию блоков и безопасность сети. | Низкий-средний (слэшинг, риск протокола) | 3-5% APY от валидации Ethereum. |

| Слой 2: рестейкинг (AVS) | Комиссии, выплачиваемые внешними сервисами за криптоэкономическую безопасность. | Высокий (множественные векторы слэшинга, риск оператора) | 5-15% APY от обеспечения безопасности сервиса данных-оракула. |

| Слой 3: LSTfi/DeFi | Проценты по кредитам, торговые комиссии или токены управления от развертывания LST. | Переменный (ликвидация, риск смарт-контракта) | 1-3% APY от предоставления stETH в пул кредитования. |

| Слой 4: стимулы | Временные эмиссии токенов, иногда выплачиваемые в родном токене протокола рестейкинга. | Самый высокий (временный, крайне волатильный) | Краткосрочные распределения токенов управления. |

Успешная стратегия предполагает картирование этих источников и обеспечение того, чтобы вознаграждения от слоёв 2, 3 и 4 компенсировали экспоненциальный рост риска.

Расчёт реальной APY

Когда протоколы рекламируют доходность, они часто показывают максимальную теоретическую доходность (иногда включая временные стимулы токенами). Для Стейкинг-стеки сложность требует расчёта скорректированной на риск или реальной APY.

Реальная APY = (общая ожидаемая доходность) – (оценочные затраты на риск)

Затраты на риск — это не комиссии, уплачиваемые заранее; они представляют потенциальные финансовые наказания (потенциал слэшинга) и воздействие рыночных событий (риск депега).

- Если дополнительные 10% APY от рестейкинга подвергают ваш капитал 5% историческому годовому риску слэшинга, ваша чистая прибыль от этого слоя составляет только 5%.

- Если протокол взимает 10% комиссию с вознаграждений, это также должно быть вычтено из общей суммы.

Новичок всегда должен отдавать приоритет протоколам, которые старше, прошли обширные аудиты и имеют прозрачные комитеты по рискам, даже если они предлагают немного меньшую доходность, чем совершенно новый, недоказанный конкурент. Низкая доходность с высокой надёжностью лучше высокой доходности с высоким риском потери капитала.

Безопасность валидаторов и управление рисками в Стейкинг-стеке

Ключевой компонент безопасности Стейкинг-стеки — это базовая сеть валидаторов. По мере наложения доходности вы одновременно накапливаете риски, связанные с отказом валидаторов. Управление этими рисками, особенно слэшингом, первостепенно.

Механизм слэшинга и его влияние

Слэшинг — это ultimate-наказание в системе Proof-of-Stake. Он выполняет две ключевые функции: наказание за злонамеренное поведение и сдерживание будущих атак.

Слэшинг в основном вызывается тремя типами нарушений:

- Двойная подпись: Предложение двух разных блоков для одного слота. Это часто самое серьёзное и сильно наказуемое нарушение, указывающее на явную попытку ввести сеть в заблуждение.

- Окружающее голосование: Аттестация двух конфликтующих предложений блоков одновременно.

- Неактивность (менее серьёзный слэшинг): Выход оффлайн на длительный период, препятствующий выполнению обязанностей валидатора.

Когда вы используете LST, риск управляется LSP. При рестейкинге риск расширяется. Вы теперь подвержены правилам слэшинга, определённым не только основной цепью, но и конкретными условиями слэшинга, установленными AVS, в которые вы опт-ините. Незначительное нарушение в основной цепи может привести к небольшому наказанию, но та же ошибка может вызвать серьёзное, финансово тяжёлое событие слэшинга от чувствительного AVS.

Безопасный выбор оператора рестейкинга

Для большинства розничных пользователей прямой запуск валидатора и опт-ин в AVS рестейкинга непрактичен из-за высоких требований к капиталу и технической сложности. Вместо этого они делегируют свои LST профессиональным операторам рестейкинга.

Выбор правильного оператора — самое важное решение в управлении рисками безопасности Стейкинг-стеки. Вы доверяете им не только генерацию доходности, но и безопасность вашего капитала.

Чек-лист должной осмотрительности для операторов:

- История и репутация: Как долго оператор активен? У него идеальный рекорд безопасности (нулевые прошлые события слэшинга)? Ищите прозрачную отчётность о производительности их валидаторов.

- Страховка и компенсация: Предлагает ли оператор внутреннюю страховку или гарантию для покрытия незначительных событий слэшинга, вызванных их операционной ошибкой? (Примечание: это не всегда гарантия против крупных, системных рисков).

- Структура комиссий: Какой процент вознаграждений они берут, и конкурентна ли эта комиссия? Высокие комиссии снижают доходность, но крайне низкие комиссии могут сигнализировать о недостаточных инвестициях в избыточность инфраструктуры.

- Обязательство по децентрализации: Использует ли оператор географическое распределение и диверсифицированных облачных провайдеров, чтобы минимизировать риск единой точки отказа (SPOF)? Высокая централизация увеличивает риск одновременного отказа и массового слэшинга.

- Прозрачность выбора AVS: Если протокол рестейкинга позволяет оператору выбирать, какие AVS обеспечивать, прозрачен ли оператор в оценке рисков для этих AVS? Они должны чётко определять, почему выбрали конкретный сервис и какие у него связанные условия слэшинга.

Тактики смягчения риска слэшинга

Даже с лучшими операторами риск остаётся. Осторожный новичок должен использовать несколько тактик смягчения:

1. Диверсификация капитала

Не вкладывайте все свои LST в одного оператора рестейкинга или не посвящайте их все одному типу AVS. Если у вас достаточно капитала, распределите его по трём или четырём высоко репутабельным операторам. Если один совершит ошибку, влияние на ваш общий портфель ограничено.

2. Страховка стейкинга

Специализированные децентрализованные протоколы страхования (DeFi-страхование) предлагают покрытие специально для событий слэшинга. Хотя эти полисы требуют премиальных платежей (что снижает вашу эффективную APY), они предоставляют ключевую сеть безопасности. Это часто отличный компромисс для новичков, которые ставят сохранение капитала выше максимальной доходности.

3. Приоритет консервативного выбора AVS

Если протокол рестейкинга позволяет вам выбирать, какие AVS обеспечивать, начните с опт-ина только в самые установленные, простые сервисы с самыми чёткими и наименее карательными условиями слэшинга. Избегайте новых или экспериментальных сервисов, пока они не установят репутацию. Высокий потенциал доходности часто напрямую коррелирует с более высоким экспериментальным риском слэшинга.

Стратегическое размещение портфеля и долгосрочный взгляд

Стейкинг-стек представляет мощный метод генерации значительного пассивного дохода, но он должен вписываться в более широкую финансовую стратегию. Это не альтернатива диверсификации; это способ максимизировать доходность на части ваших существующих холдингов.

Встраивание стека в ваш портфель DeFi

При структурировании устойчивого портфеля пассивного дохода DeFi Стейкинг-стек обычно занимает категорию средний-высокий риск, активный доход.

- Низкий риск (базовый слой): Простое хранение голубых фишек, заработок родной базовой доходности стейкинга через некастодиальные кошельки.

- Средний риск (стек): Использование LST в комбинации с высоко репутабельными, аудитированными операторами рестейкинга и консервативным выбором AVS.

- Высокий риск (левереджовый стек): Комбинирование стека с заимствованием или лупингом (использование LST как залога для заимствования базового актива, затем рестейкинг заимствованного актива). Это драматически увеличивает доходность, но вводит катастрофический риск ликвидации наряду со всеми inherent рисками смарт-контрактов и слэшинга. Новички должны строго избегать левереджовых стратегий стейкинга.

Ваше распределение по Стейкинг-стеку должно быть откалибровано под вашу толерантность к потере капитала. Учитывая кумулятивные риски депега LST, отказа смарт-контракта и слэшинга оператора, капитал, развернутый здесь, должен быть тем, к потере или значительному ущербу которого вы мысленно готовы.

Долгосрочное видение рестейкинга

Стейкинг-стек — это не временная йилд-ферма; это отражение эволюционирующей архитектуры децентрализованной безопасности.

В долгосрочной перспективе рестейкинг стремится создать общий, экономичный слой безопасности для всего пространства Web3. Каждый децентрализованный сервис, сейчас полагающийся на свой маленький независимый набор валидаторов (и поэтому часто менее безопасный), в итоге сможет покупать гарантию безопасности у крупного, доверенного пула застейканного капитала (как у Ethereum).

Участвуя в Стейкинг-стеке сейчас, пользователи не просто генерируют доходность; они помогают запустить следующее поколение децентрализованной инфраструктуры. Эта фундаментальная роль подчёркивает важность выбора компетентных, честных операторов. Этичный и безопасный Стейкинг-стек обеспечивает надёжность и устойчивость сервисов, построенных на нём, создавая самоподкрепляющийся цикл безопасности и полезности.

Заключение

Стейкинг-стек — стратегическая комбинация традиционного стейкинга, токенов жидкого стейкинга (LST) и рестейкинга — предлагает пользователям путь к максимизации потенциала пассивного дохода в DeFi. Преобразовывая неликвидные застейканные активы в гибкий залог, пользователи могут накапливать слои доходности, обеспечивая безопасность не только одной сети, но и нескольких децентрализованных сервисов одновременно.

Однако сложность порождает риск. За каждый добавленный слой доходности вводится новый слой риска — будь то уязвимость смарт-контракта, депег актива или критическая угроза много-векторного слэшинга. Успех в этой продвинутой стратегии полностью зависит от тщательного управления рисками, строгой должной осмотрительности при выборе операторов рестейкинга и приверженности диверсификации капитала.

Подходите к Стейкинг-стеку с смирением и осторожностью. Начинайте с консервативных, аудитированных протоколов, ставьте безопасность капитала выше абсолютной максимальной доходности и постоянно мониторьте производительность и раскрытия безопасности выбранных операторов. Освоив синергию и управляя inherent рисками, вы можете превратить свои статичные холдинги в динамичный, многослойный двигатель децентрализованного дохода.