Сеть Ethereum функционирует как общий глобальный компьютер, способный запускать децентрализованные приложения и выполнять сложные вычисления. Чтобы защитить эту огромную цифровую инфраструктуру, протокол перешел от энергоемкой модели Proof of Work к более эффективному механизму Proof of Stake. Этот переход кардинально изменил способ работы сети и взаимодействие участников с родной валютой, Ether. Для инвесторов и пользователей этот переход ввел концепцию стейкинга — метод участия в обеспечении безопасности сети с получением вознаграждений.

Стейкинг подразумевает блокировку средств участниками для поддержки валидации транзакций и создания новых блоков. Таким образом, эти участники, известные как валидаторы, заменяют майнеров, ранее обеспечивавших безопасность блокчейна. Стимулы для стейкинга прямые. Валидаторы получают компенсацию за свои услуги, создавая встроенный в протокол механизм генерации доходности. Эта система согласовывает интересы сети с интересами держателей токенов.

Однако механика доходности стейкинга, денежно-кредитная политика, регулирующая эти вознаграждения, и технические стандарты, обеспечивающие ликвидные альтернативы, сложны. Для понимания этих элементов требуется глубокий анализ того, как Ethereum управляет своим предложением, как функционируют комиссии, и как смарт-контракты обеспечивают новые формы финансовой полезности.

Механика сетевого консенсуса

От майнинга к валидации

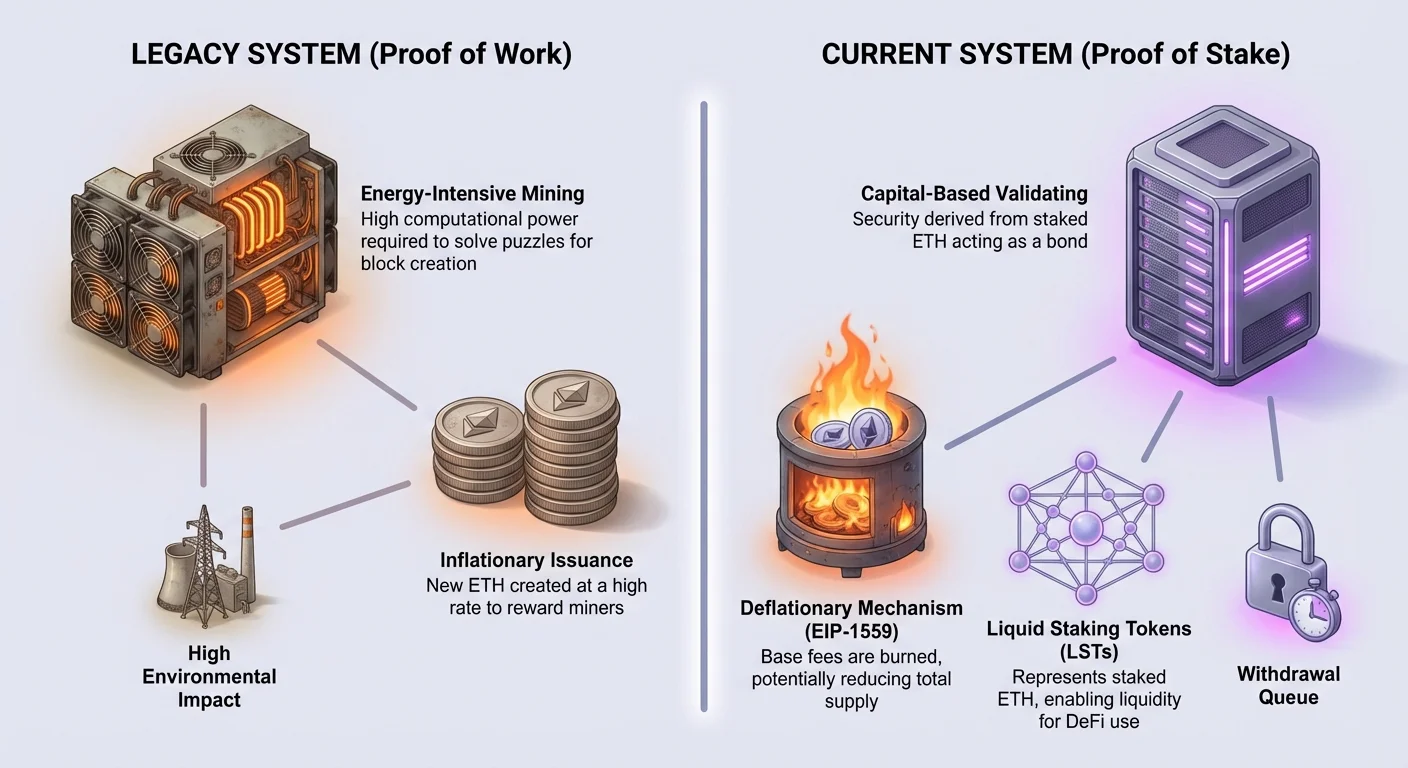

Исторически Ethereum полагался на майнеров для обработки транзакций. В этой старой системе майнеры использовали мощное оборудование для решения сложных математических задач. Первый майнер, решивший задачу, получал право добавить следующий блок в блокчейн. Они вознаграждались новыми выпущенными ETH за свои усилия. Этот соревновательный процесс обеспечивал безопасность, но потреблял огромные объемы электроэнергии. Он также требовал значительных вложений в физическую инфраструктуру и оборудование от участников.

Переход к Proof of Stake полностью изменил эту динамику. Сеть больше не требует физических майнинг-риггов или огромного энергопотребления. Вместо этого безопасность обеспечивается финансовыми обязательствами. Участники теперь вносят, или «стейкают», свои ETH в качестве залога. Этот стейк выступает в роли залога добросовестного поведения. Если валидатор действует злонамеренно или не выполняет свои обязанности, часть его стейка может быть оштрафована или «слешена». Этот экономический дисинцентив гарантирует, что валидаторы действуют в интересах протокола.

Роль валидатора

В модели Proof of Stake протокол случайным образом выбирает валидаторов для предложения новых блоков и подтверждения валидности блоков, предложенных другими. Этот процесс происходит в установленные временные интервалы. Когда валидатор выбран для предложения блока, он собирает ожидающие транзакции и отправляет их в сеть. Другие валидаторы проверяют эту работу. Как только консенсус достигнут, блок добавляется в цепь, и состояние реестра обновляется.

Эта система в некоторой степени демократизирует участие, поскольку устраняет необходимость в специализированном компьютерном оборудовании. Однако она переносит требование на накопление капитала. Чтобы стать полноправным валидатором, необходимо внести определенное количество ETH в официальный депозитный контракт. Те, у кого нет полной суммы для запуска автономного валидатора, все равно могут участвовать, объединяя ресурсы с другими. Этот коллективный подход позволяет мелким держателям получать те же возможности генерации доходности, что и крупным субъектам.

Понимание денежно-кредитной политики Ethereum

Исторические графики эмиссии

В отличие от Bitcoin, у которого жесткий лимит в 21 миллион монет, закрепленный в коде, денежно-кредитная политика Ethereum была более гибкой. Общее предложение не ограничено, но скорость создания новых монет значительно эволюционировала со временем. При запуске сети скорость эмиссии была относительно высокой. С каждым блоком создавалось пять ETH, что приводило к начальной годовой инфляции более 20 процентов. Эта высокая ставка была необходима для запуска сети и стимулирования ранних майнеров.

На протяжении лет обновления протокола систематически снижали эту эмиссию. В 2017 году вознаграждение за блок было снижено с пяти ETH до трех ETH. Позже, в 2019 году, оно было дополнительно уменьшено до двух ETH. Эти сокращения значительно снизили инфляцию, доведя ее до однозначных значений. Цель всегда заключалась в обеспечении безопасности сети минимальной необходимой эмиссией. Этот эффективный подход гарантирует безопасность без излишнего разбавления стоимости существующих холдингов.

Влияние EIP-1559

Крупный сдвиг в экономической модели Ethereum произошел с внедрением Ethereum Improvement Proposal 1559 (EIP-1559). До этого обновления рынок комиссий работал на простой аукционной системе, где пользователи торговались за включение своих транзакций. EIP-1559 ввел более предсказуемую базовую комиссию для каждого блока. Ключевой момент: эта базовая комиссия не выплачивается валидаторам. Вместо этого она сжигается, то есть навсегда удаляется из обращения.

Этот механизм сжигания служит противовесом эмиссии новых ETH. Количество сожженных ETH напрямую зависит от спроса на пространство в блоках. Когда сеть перегружена и спрос высок, сжигается больше ETH. В периоды интенсивной активности количество ETH, уничтоженного через базовую комиссию, может превышать количество newly созданных ETH. Эта динамика создает прямую связь между полезностью сети и дефицитом актива.

Дефляционные механизмы

Комбинация сниженной эмиссии от перехода к Proof of Stake и механизма сжигания EIP-1559 имеет глубокие последствия. Переход к Proof of Stake сократил эмиссию новых ETH примерно на 90 процентов по сравнению с эпохой Proof of Work. Поскольку у валидаторов затраты на эксплуатацию ниже, чем у майнеров, сеть не нуждается в выпуске такого большого количества валюты для оплаты безопасности.

Когда эта низкая эмиссия сочетается с высоким использованием сети, Ethereum может стать дефляционным. Если скорость сжигания превышает скорость эмиссии, общее предложение ETH уменьшается со временем. Это значительное отступление от традиционных инфляционных валют. Это предполагает, что по мере роста экосистемы и увеличения объема транзакций доступное предложение базового актива может сокращаться. Этот потенциал дефицита добавляет новое измерение к ценностному предложению хранения и стейкинга ETH.

Экономика доходности стейкинга

Доходность от стейкинга формируется из двух основных источников: эмиссии новых токенов и приоритетных комиссий, выплачиваемых пользователями. Понимание различия между этими двумя потоками доходов жизненно важно для осмысления колебаний APY (годовой процентной доходности).

| Источник дохода | Происхождение | Получатель |

|---|---|---|

| Вознаграждения за блоки | Новая эмиссия протокола | Валидатор |

| Приоритетные комиссии | Чаевые пользователей за транзакции | Валидатор |

| Базовые комиссии | Стоимость транзакций пользователей | Сожжено (уничтожено) |

Вознаграждения за блоки и эмиссия

Первый компонент доходности стейкинга — вознаграждение за блок. Это newly minted ETH, которые протокол генерирует для оплаты безопасности. Эта ставка определяется общим количеством застейканных ETH в сети. Протокол разработан так, чтобы выдавать достаточно вознаграждений для стимулирования безопасности, но не больше. Чем больше людей стейкают, тем немного снижается вознаграждение на валидатора. Этот механизм самовыравнивания обеспечивает равновесие между безопасностью сети и инфляцией.

Эти вознаграждения выплачиваются протоколом автоматически. Они представляют базовую доходность, которую валидатор может ожидать в долгосрочной перспективе. Поскольку эта эмиссия программируема и предсказуема на основе общего стейка, она обеспечивает относительно стабильную основу для расчетов доходности. Однако именно переменный компонент вознаграждений часто вызывает краткосрочные колебания доходов от стейкинга.

Комиссии за транзакции и чаевые

Второй компонент доходности поступает из комиссий за транзакции. Хотя базовая комиссия сжигается, пользователи могут добавить «приоритетную комиссию» или чаевые к своим транзакциям. Эта чаевые стимулирует валидаторов приоритизировать конкретную транзакцию перед другими в мемпуле. Когда сеть загружена, пользователи, которым нужно быстро обработать транзакции, увеличивают чаевые.

Эти чаевые выплачиваются напрямую валидатору, предлагающему блок. В отличие от стабильного потока вознаграждений за блоки, доход от чаевых может быть волатильным. Во время ожидаемого минта NFT или внезапного обвала рынка спрос на пространство в блоках резко возрастает. В результате чаевые, выплачиваемые валидаторам, могут значительно увеличиться на короткие периоды. Это означает, что доходность стейкера частично зависит от общей активности и здоровья ончейн-экономики.

Концепция ликвидного стейкинга

Проблема ликвидности

Стейкинг участвует в обеспечении безопасности сети, но имеет значительную компрометацию: неликвидность. Когда пользователь вносит ETH в стейкинг-контракт, эти средства блокируются. Их нельзя использовать для торговли, в качестве залога в DeFi или отправить на другие кошельки. Более того, процесс вывода не мгновенный. Существует очередь вывода и механизм задержки, предназначенные для поддержания стабильности сети.

Эта блокировка создает альтернативные издержки. Инвестор, держащий застейканные ETH, не может реагировать на рыночные движения или использовать капитал в других местах. Для многих пользователей потеря доступа к ликвидности становится барьером для участия. Они хотят получать доходность, связанную с безопасностью сети, но также хотят свободу использования активов в более широкой экосистеме. Эта дилемма привела к инновации токенов ликвидного стейкинга.

Решение ERC-20

Чтобы решить проблему ликвидности, разработчики используют стандарт токенов ERC-20. ERC-20 — это технический стандарт, определяющий функционирование токенов в сети Ethereum. Он гарантирует, что токены взаимозаменяемы, то есть каждая единица идентична другой, как один долларовый банкнот равен другому. Эта стандартизация позволяет токенам seamlessly взаимодействовать с биржами, протоколами кредитования и кошельками.

Провайдеры ликвидного стейкинга создают смарт-контракт, который принимает ETH пользователя и вносит их в механизм стейкинга от его имени. Взамен контракт минтит и отправляет пользователю новый токен ERC-20, представляющий его претензию на эти застейканные ETH. Этот новый токен — токен ликвидного стейкинга (LST). Пользователь теперь держит токен, представляющий его исходный депозит плюс начисленные со временем вознаграждения.

Сравнение WETH и ликвидного стейкинга

Концепция обертки актива для использования в смарт-контрактах не нова. Wrapped Ether (WETH) — распространенный пример. ETH как родная валюта предшествует стандарту ERC-20. Чтобы использовать ETH во многих децентрализованных приложениях, его нужно «обернуть» в ERC-20-совместимую форму под названием WETH. Пользователи вносят ETH в смарт-контракт и получают WETH в соотношении 1:1. WETH затем можно использовать в торговле и DeFi.

Токены ликвидного стейкинга функционируют аналогично, но с ключевым отличием: начисление стоимости. Токен WETH — это просто статическое представление ETH. Он не приносит процентов или вознаграждений. LST же представляет застейканные ETH, активно зарабатывающие доходность от сети. По мере начисления блоковых вознаграждений и чаевых за транзакции на базовые застейканные ETH стоимость LST растет относительно ETH, или количество токенов в кошельке пользователя увеличивается. Это делает LST капиталоэффективным способом держать экспозицию на Ether при сохранении возможности транзакций.

Риски и соображения

Уязвимости смарт-контрактов

Хотя стейкинг предлагает вознаграждения, он вводитdistinctные уровни риска. Одной из основных проблем является риск смарт-контрактов. Ликвидный стейкинг полагается на сложный код для управления депозитами, распределения вознаграждений и обработки выводов. Если в коде смарт-контракта провайдера ликвидного стейкинга есть ошибка или уязвимость, средства могут быть потеряны. Этот риск отличается от безопасности самого блокчейна Ethereum. Это риск, специфичный для прикладного уровня, построенного поверх него.

Виртуальная машина Ethereum (EVM) выполняет эти контракты точно так, как написано. Если в логике есть дефект, EVM все равно его обработает. Пользователи должны доверять аудитам и командам разработчиков протоколов ликвидного стейкинга. В отличие от хранения ETH в самокастодиальном кошельке, хранение LST подразумевает доверие к коду эмитента.

Волатильность рынка и депеггинг

Другим фактором риска являются рыночные динамики. Токены ликвидного стейкинга торгуются на открытых рынках. Идеально цена LST должна тесно отслеживать стоимость базовых ETH плюс начисленные вознаграждения. Однако рыночные условия могут вызвать отклонение цены. Если внезапно множество пользователей попытается продать свои LST за ETH, ликвидность на рынке может иссякнуть.

Этот сценарий может привести к «депеггингу», когда LST торгуется с дисконтом по сравнению со стоимостью представляемых им ETH. Хотя базовые ETH все еще в безопасности в стейкинг-контракте, пользователь, принудительно продающий во время депеггинга, понесет убыток. Это подчеркивает, что хотя LST предлагают ликвидность, эта ликвидность зависит от глубины рынка и спроса покупателей.

Перспективы и интеграция с Layer 2

Экосистема Ethereum непрерывно эволюционирует. Основной фокус текущих разработок — масштабируемость через решения Layer 2. Это отдельные сети, обрабатывающие транзакции вне основной цепи для повышения скорости и снижения затрат. Они обрабатывают пакеты транзакций, а затем фиксируют финальное состояние на основном блокчейне Ethereum.

Стейкинг играет ключевую роль и здесь. Безопасность, обеспечиваемая стейкерами Layer 1, в конечном итоге защищает целостность сетей Layer 2. По мере миграции активности на Layer 2 для избежания высоких комиссий за газ спрос на ETH как валюту расчетов сохраняется. Комиссии за транзакции, выплачиваемые сетями Layer 2 за верификацию данных на основной цепи, способствуют доходности стейкеров.

Более того, будущие обновления протокола направлены на повышение эффективности доступности данных. Эти технические улучшения, вероятно, снизят затраты для сетей Layer 2, потенциально стимулируя большее использование. Увеличенное использование в конечном итоге переводится в больше приоритетных комиссий и более высокую скорость сжигания. Таким образом, будущее доходности стейкинга тесно связано с успехом дорожной карты масштабирования протокола.

Заключение

Преобразование Ethereum из системы на основе майнинга в экономику на основе стейкинга переопределило полезность его родного актива. Стейкинг превратил ETH в продуктивный актив, способный генерировать доходность через эмиссию протокола и комиссии за транзакции. Этот сдвиг также ввел дефляционное давление через сжигание базовых комиссий, создав уникальную экономическую структуру, где высокое использование сети может сокращать общее предложение.

Токены ликвидного стейкинга появились как vital инструмент для навигации в этом новом ландшафте. Используя стандарт ERC-20, они разблокируют стоимость застейканных активов, позволяя капиталу свободно течь через экосистему децентрализованных финансов. Однако пользователи должны взвешивать преимущества доходности и ликвидности против рисков ошибок в смарт-контрактах и волатильности рынка. По мере продолжения масштабирования и эволюции сети стейкинг останется центральным столпом безопасности и экономической модели Ethereum.

Стейкинг позволяет зарабатывать вознаграждения за обеспечение безопасности сети, но требует баланса между доходностью, ликвидностью и техническими рисками.