Добро пожаловать в передний край управления цифровыми активами. Если вы освоили основы покупки и продажи криптовалюты (известной как «спотовая» торговля), вы готовы погрузиться в систематический, высокоскоростной мир продвинутой торговли. Эта область выходит за рамки ручных сделок и сосредоточена на количественных стратегиях, автоматизации и дисциплинированном использовании сложных финансовых инструментов, называемых деривативами.

Для новичка мир высокочастотной торговли (HFT) и сложной структуризации портфелей может показаться пугающим, полным жаргона и интенсивной математики. Однако основные принципы вращаются вокруг двух простых целей: увеличение скорости исполнения и систематическое управление рисками.

Это руководство служит вашей технической дорожной картой. Мы разберем различия между обычной розничной торговлей и институциональным алгоритмическим исполнением, рассмотрим необходимую технологическую инфраструктуру (API) и познакомим с продвинутыми моделями рисков, используемыми профессионалами для структурирования надежных, систематических криптопортфелей. К концу этого пути вы получите фундаментальные знания, необходимые для перехода от ручного трейдера к структурированному продвинутому менеджеру портфелей.

Разбор продвинутой торговли: HFT против традиционной розничной торговли

Самое фундаментальное различие в мире торговли — между процессом принятия решений, управляемым человеком, и управляемым машиной. Хотя обе стороны стремятся извлечь прибыль из движений цен, их методы, временные рамки и требуемая технология кардинально отличаются.

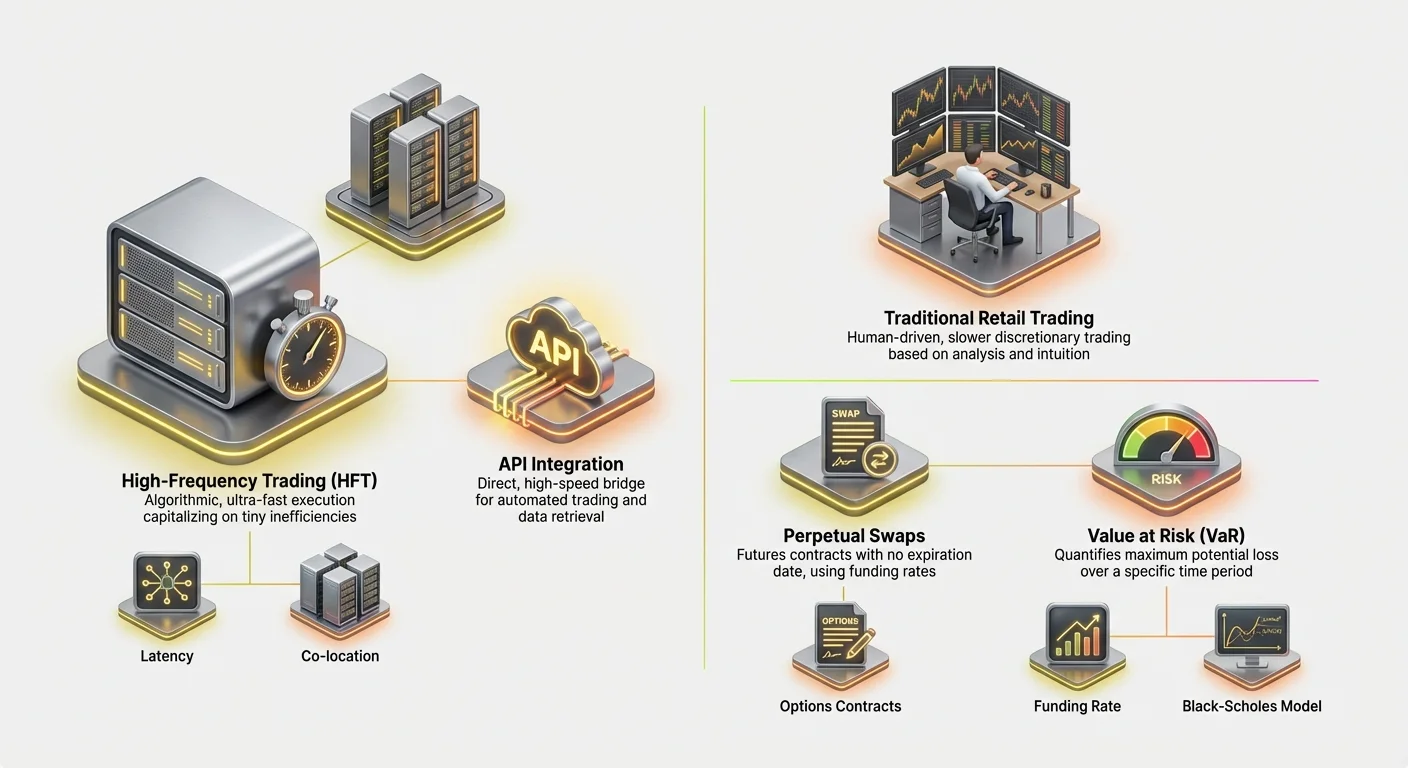

Высокочастотная торговля (HFT): Определение

Высокочастотная торговля (HFT) — это вид алгоритмической торговли, характеризующийся чрезвычайно короткими периодами удержания и высокой скоростью оборота. Фирмы HFT используют мощные компьютерные программы для исполнения тысяч ордеров на различных биржах за доли миллисекунд.

Цель HFT часто заключается не в прогнозировании долгосрочных рыночных тенденций, а в использовании крошечных, временных неэффективностей в ценообразовании (например, минимальных различий в цене между биржей A и биржей B — практика, известная как арбитраж).

Ключевые характеристики стратегий HFT включают:

- Скорость (латентность): Каждая микросекунда на счету. Стратегии требуют прямых соединений с низкой задержкой к биржам, иногда необходимы серверы, физически расположенные рядом с серверами самой биржи (колокация).

- Объем: Стратегии HFT исполняют огромное количество сделок, часто удерживая позиции секунды или минуты, стремясь к малым прибылям по каждой сделке, которые накапливаются в значительную отдачу со временем.

- Сложные алгоритмы: Эти системы полагаются на сложные математические модели для интерпретации входящих рыночных данных (глубина ордербука, скорость транзакций, индикаторы волатильности) и автоматической генерации исполняемых ордеров.

Дневная торговля и свинг-трейдинг: Ручной подход

В отличие от этого, традиционные методы розничной торговли, такие как дневная торговля и свинг-трейдинг, обычно исполняются человеком, носят дискреционный характер и медленнее.

Дневная торговля предполагает открытие и закрытие позиций в течение одного торгового дня. Хотя это быстро по сравнению с инвестированием, время исполнения дневного трейдера измеряется секундами или минутами, полагаясь на графики, технический анализ и человеческую интуицию.

Свинг-трейдинг предполагает удержание активов несколько дней или недель, пытаясь захватить среднесрочные ценовые «колебания». Оба метода полагаются на глубокое понимание психологии рынка и паттернов графиков, но им не хватает сырой скорости и систематической строгости HFT.

Ключевое различие, которое должен понять новичок, заключается в том, что высокочастотная торговля — это не просто быстрая дневная торговля; это совершенно другой подход, основанный на системном преимуществе (скорость, технологии и математика), а не на дискреционном преимуществе (навыки, интуиция и чтение графиков).

Критическая роль скорости и латентности

В продвинутой торговле скорость — или ее отсутствие, известное как латентность, — является торгуемым товаром. Латентность — это задержка между моментом возникновения события (например, изменения цены) и моментом, когда ваша система получает данные, обрабатывает их и отправляет ордер обратно на биржу.

В высоко конкурентной среде торговли крипто-деривативами, где всегда работают сложные боты, преимущество в латентности даже в несколько миллисекунд может означать разницу между исполнением ордера по выгодной цене и полной потерей возможности.

Снижение латентности включает оптимизацию нескольких факторов: кода, запускающего алгоритм, физического расстояния до серверов биржи и эффективности соединения (API). Этот технологический фокус — то, что по-настоящему отличает продвинутую систематическую торговлю от ручной розничной активности.

Основные инструменты: Понимание крипто-деривативов

Продвинутая структуризация портфелей в значительной степени полагается на финансовые инструменты, известные как деривативы. Дериватив — это контракт, стоимость которого производна от базового актива (например, Bitcoin или Ethereum). Они позволяют трейдерам спекулировать на движениях цен или хеджировать риски, не владея фактически базовым активом.

Деривативы необходимы для продвинутой торговли, поскольку они обеспечивают леверидж, позволяют точно шортить и дают возможность для сложных стратегий управления рисками.

Фьючерсные контракты: Стандартизированная спекуляция

Фьючерсный контракт — это соглашение о покупке или продаже актива по заранее установленной цене в указанную дату в будущем.

Пример: Если вы покупаете трехмесячный фьючерс на Bitcoin по $70 000, вы обязаны купить Bitcoin по $70 000 при истечении контракта, независимо от того, будет ли рыночная цена $65 000 или $75 000 на тот момент.

Фьючерсные контракты высоко стандартизированы и традиционно используются для хеджирования (например, майнер Bitcoin продает фьючерсы, чтобы зафиксировать цену своей продукции) или чистой спекуляции. Поскольку они рассчитываются в фиксированную дату, продвинутые трейдеры должны постоянно управлять риском ролловера — стоимостью и хлопотами закрытия истекающего контракта и открытия нового.

Бессрочные свопы: Фьючерсы без истечения

Бессрочный своп (часто называемый просто «перпетуалы» или «perp futures») — доминирующий деривативный инструмент в мире криптовалют. Его структура идентична традиционному фьючерсному контракту с одной критической разницей: у него нет даты истечения.

Эта особенность делает бессрочные свопы невероятно привлекательными для леверидж-трейдинга и алгоритмических стратегий, поскольку трейдерам не нужно беспокоиться о ролловере позиций.

Чтобы цена бессрочного свопа оставалась привязанной к текущей спотовой цене актива, биржи используют механизм, называемый ставкой фондирования.

- Механизм ставки фондирования: Каждые несколько часов (например, каждые восемь часов) трейдеры, удерживающие бессрочные контракты, либо платят, либо получают небольшую комиссию в зависимости от разницы между ценой бессрочного контракта и спотовой ценой.

- Если цена перпетуала выше спотовой (что означает, что больше людей в лонге), держатели длинных позиций платят комиссию держателям коротких позиций.

- Если цена перпетуала ниже (больше людей в шорте), держатели коротких позиций платят комиссию держателям длинных позиций. Ставка фондирования — основной механизм, который продвинутые стратегии используют для эксплуатации ценовых расхождений и управления систематическим риском, формируя основу для стратегий cash-and-carry или basis trading.

Опционы: Управление рисками и покупка выбора

Опционные контракты дают покупателю право, но не обязанность, купить или продать актив по установленной цене (страйк-цене) на или до определенной даты.

- Колл-опционы: Дают держателю право купить актив. Трейдеры покупают коллы, если ожидают роста цены.

- Пут-опционы: Дают держателю право продать актив. Трейдеры покупают путами, если ожидают падения цены (или для хеджирования существующей длинной позиции).

Опционы crucial в продвинутой структуризации портфелей, поскольку они позволяют трейдерам управлять волатильностью и точно определять максимальную экспозицию риска. За фиксированную премию (стоимость опциона) трейдер может ограничить нижний риск, сохраняя неограниченный верхний потенциал — это форма страхования портфеля.

Создание движка: Интеграция API и исполнение

Чтобы исполнять высокочастотные стратегии, нельзя полагаться на веб-интерфейс. Движок продвинутой торговли — это интерфейс программирования приложений (API) — технический мост, позволяющий вашему пользовательскому ПО напрямую общаться с торговыми серверами биржи.

Что такое торговая API и почему она необходима?

Представьте сайт биржи как ручную пишущую машинку, а API — как прямой высокоскоростной оптоволоконный кабель. API позволяет вашим пользовательским алгоритмам:

- Получать данные: Загружать реального времени рыночные данные (ордербуки, последние сделки, историю цен) быстрее, чем человек может обновить экран.

- Управлять счетами: Проверять балансы, требования к марже и открытые позиции.

- Исполнять сделки: Отправлять сложные ордера (лимитные, стоп-лосс, тейк-профит) на биржу мгновенно.

Для HFT API необходима, поскольку устраняет задержку, связанную с веб-браузерами, и позволяет автоматизированное принятие решений.

Лучшие практики безопасности и надежности API

Доступ к API подобен передаче ключей от вашего торгового счета. Безопасность и надежность paramount.

1. Надежное управление ключами

Когда вы генерируете API-ключи на бирже, вы получаете публичный ключ (для идентификации) и приватный ключ (для подписи транзакций).

- Ограничить разрешения: Всегда генерируйте ключи с минимальными необходимыми разрешениями. Если вам нужно только читать рыночные данные и размещать ордера, отключите разрешения на вывод. Это предотвратит слив средств хакерами, если ключ скомпрометирован.

- Безопасное хранение: Никогда не храните API-секреты в открытом виде или прямо в коде. Используйте переменные окружения или зашифрованные менеджеры секретов (хранилища) для защиты приватных ключей.

2. Управление лимитами скорости и ошибками

Биржи устанавливают «лимит скорости» — максимальное количество запросов, которое ваш алгоритм может отправить в секунду. Превышение этого лимита приводит к ошибкам, что может остановить вашу стратегию или вызвать плохое исполнение.

Продвинутые трейдеры должны внедрять надежную обработку ошибок в свои алгоритмы, чтобы:

- Соблюдать лимиты: Отслеживать количество отправленных запросов и замедляться, если лимит приближается.

- Обрабатывать сбои: Если ордер не удался из-за сетевой ошибки или проблемы биржи, алгоритм должен немедленно подтвердить, был ли ордер фактически исполнен (чтобы избежать двойного ордера), и попытаться переподключиться. Надежность — ключ к выживанию в событиях высокой волатильности.

Стратегия исполнения: Лимитные ордера, рыночные ордера и колокация

API облегчает продвинутые методологии исполнения, выходящие далеко за рамки стандартных действий покупки/продажи.

Лимитные ордера и глубина ордербука

Высокочастотные трейдеры редко используют простые рыночные ордера (исполняемые мгновенно по текущей лучшей цене), поскольку они влекут высокие комиссии и могут страдать от проскальзывания (получение худшей цены, чем ожидалось). Вместо этого они полагаются на лимитные ордера (ордера, размещенные по конкретной цене), чтобы выступать маркет-мейкерами, добавляя ликвидность в ордербук.

Продвинутые системы исполнения постоянно мониторят ордербук (список текущих лимитных ордеров на покупку и продажу), чтобы определить идеальное размещение своих ордеров, часто корректируя их каждые несколько миллисекунд, чтобы опережать конкурентов.

Концепция колокации

Для действительно сверхнизкой латентности концепция колокации становится актуальной. Это означает физическое размещение торгового серверного оборудования внутри или крайне близко к дата-центру, где находятся серверы биржи. Это минимизирует географическое расстояние, которое должны преодолевать данные, измеряемое долями мили, сбрасывая критические миллисекунды латентности, дающие преимущество в стратегиях HFT.

Хотя это часто недоступно дорого для розничных трейдеров, понимание колокации подчеркивает крайние меры в HFT, где близость к рынку равна прибыльности.

Структурирование продвинутого криптопортфеля

Структурированный криптопортфель — это не просто коллекция активов; это систематически управляемый движок, предназначенный для достижения конкретных риск-скорректированных доходов через автоматизированные стратегии. Структуризация продвинутого портфеля включает определение толерантности к риску, корреляцию активов и тщательное тестирование гипотез.

Определение альфы и беты в криптопортфелях

В традиционных финансах производительность портфеля часто разбивается на две компоненты:

- Бета (): Экспозиция портфеля к систематическому рыночному риску (например, насколько ваш портфель движется, когда движется общий крипторынок, представленный Bitcoin). Если бета вашего портфеля 1.0, он движется точно с рынком. Если 0.5, то вдвое менее волатильна.

- Альфа (): Производительность портфеля, независимая от общего движения рынка. Альфа представляет навык трейдера или эффективность алгоритма.

Цель продвинутой структуризации: Систематические трейдеры в первую очередь стремятся генерировать альфу. Они создают стратегии (арбитраж, basis trading или маркет-мейкинг), приносящие прибыль независимо от того, растет Bitcoin или падает. Успешный HFT-портфель часто стремится к «нейтральности к рынку» — низкой бете — при высокой альфе.

Стратегии диверсификации и управления корреляцией

Диверсификация crucial, но простое удержание 10 разных альткоинов неэффективно, если они все движутся синхронно с Bitcoin.

1. Корреляция и смены режимов

Продвинутые трейдеры управляют корреляцией — степенью совместного движения разных активов. В периоды экстремального бычьего настроя (risk-on) большинство криптовалют имеют высокую корреляцию (все растут). Во время крахов (risk-off) корреляция также обычно взлетает (все падают).

Эффективная диверсификация означает выявление активов или, что важнее, стратегий, которые работают хорошо, когда традиционные активы работают плохо.

2. Диверсификация стратегий (предпочтительный метод)

В систематической торговле настоящая диверсификация достигается за счет одновременного запуска нескольких некоррелированных стратегий, а не просто удержания некоррелированных активов.

- Пример: Структурированный портфель может включать:

- Стратегия A (Маркет-мейкинг): Высокочастотный бот, предоставляющий ликвидность для Ethereum/USD. Это генерирует стабильные комиссии (альфа) независимо от основного направления рынка.

- Стратегия B (Basis trading): Алгоритм, захватывающий разницу между спотовой ценой Bitcoin и ценой его бессрочного фьючерса. Эта стратегия также нейтральна к рынку.

- Стратегия C (Моментум-трейдинг): Более медленный алгоритм, занимающий леверидж-позиции при прорывах высокой волатильности. (Более высокая бета-экспозиция).

Комбинируя стратегии с разными профилями риска и драйверами доходности, волатильность всего портфеля можно сгладить, а риск сконцентрировать в конкретных, рассчитанных областях.

Бэктестирование и симуляция: Доказательство стратегии

Ни одна продвинутая стратегия не развертывается вживую без обширного тестирования. Бэктестирование — это процесс симуляции стратегии с использованием исторических рыночных данных, чтобы увидеть, как она бы выступила.

Качество данных — ключ

Успех бэктестирования полностью зависит от качества и гранулярности исторических данных. Стратегии HFT требуют тиковых данных (каждое изменение цены и обновление ордербука) для точного моделирования исполнения, проскальзывания и комиссий. Использование только дневных или часовых данных даст ложное чувство безопасности.

Параметры и оптимизация

Бэктестирование помогает оптимизировать критические параметры, такие как:

- Сигналы входа/выхода: По какой конкретной цене или уровню индикатора должна происходить сделка?

- Размещение стоп-лосса: Где максимальная допустимая потеря?

- Размер позиции: Сколько капитала выделить на эту конкретную сделку относительно всего портфеля?

Если стратегия показывает хорошие результаты в симуляции при различных рыночных условиях (бычий рынок, медвежий, волатильный, боковой), она приближается к живому развертыванию. Если она работает только в последние шесть месяцев бычьего рынка, она считается хрупкой и требует доработки.

Необходимые рамки управления рисками

Управление рисками — определяющая характеристика профессионального продвинутого трейдера. В отличие от розничной торговли, где риск часто управляется произвольным размещением стоп-лоссов, систематическая торговля требует количественных, математических рамок для измерения, распределения и ограничения риска по всему портфелю.

Управление маржей и предотвращение ликвидации

При использовании деривативов, особенно бессрочных свопов, трейдеры применяют леваридж. Леверидж позволяет контролировать большую позицию относительно малым капиталом (маржей). Хотя леверидж усиливает прибыль, он одинаково усиливает убытки, приводя к риску ликвидации.

Ликвидация происходит, когда убытки по вашей леверидж-позиции вызывают падение доступной маржи ниже требуемого уровня поддержания маржи, установленного биржей. Биржа тогда автоматически закрывает позицию, чтобы предотвратить отрицательный баланс счета, что приводит к полной потере начальной маржи на эту сделку.

Продвинутое управление рисками включает:

- Динамический расчет маржи: Алгоритмы постоянно мониторят текущий уровень маржи портфеля в реальном времени, рассчитывая точную цену, при которой произойдет ликвидация для каждой открытой позиции.

- Кросс-маржа против изолированной маржи: Понимание, делится ли маржа между всеми открытыми позициями (кросс-маржа, выше риск, но больше гибкости) или посвящена одной позиции (изолированная маржа, ниже риск полной потери счета).

- Выделение буфера: Никогда не торговать на максимальном леверидже. Систематические трейдеры выделяют только долю своего капитала на маржу, создавая существенный «буфер» против неблагоприятных движений цен, чтобы цена ликвидации оставалась далеко от текущей рыночной цены.

(Для подробных расчетов см. наше связанное руководство: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Стоимость под риском (VaR): Квантификация потенциальных потерь

Стоимость под риском (VaR) — один из самых широко используемых риск-метрик в институциональных финансах. VaR пытается ответить на crucial вопрос: Какова максимальная сумма, которую я могу ожидать потерять за данный период времени с определенной степенью уверенности?

Как работает VaR (упрощенно)

VaR обычно выражается с использованием двух параметров: горизонта времени и уровня уверенности.

Пример: Портфель может иметь 1-дневной VaR $5000 при 99% уровне уверенности.

Это утверждение означает, что на основе исторической волатильности и текущих рыночных условий есть только 1% шанс (или 1 день из 100), что портфель потеряет более $5000 за один день.

Реализация VaR в криптопортфелях

Расчет VaR для криптопортфелей сложен из-за экстремальной волатильности и «жирных хвостов» (редкие события высокого воздействия), распространенных на рынке. Продвинутые системы используют исторические симуляции (анализ прошлых потерь) или математические модели (матрицы дисперсии-ковариации) для оценки VaR.

Основное использование VaR — не избегать всего риска, а обеспечивать, чтобы выделенный риск-бюджет соответствовал способности фирмы или индивида к потерям. Если рассчитанный VaR превышает приемлемый лимит риска, алгоритм автоматически уменьшает размеры позиций или хеджирует существующую экспозицию.

Понимание ценообразования опционов: Модель Блэк-Шоулза

Хотя VaR используется для оценки риска всего портфеля, модель Блэк-Шоулза фундаментальна для ценообразования опционных контрактов и управления их inherent риском волатильности.

Модель Блэк-Шоулза использует пять основных входных данных для определения справедливой теоретической цены опциона:

- Текущая цена актива (например, спотовая цена BTC)

- Страйк-цена (Цена, по которой опцион может быть исполнен)

- Время до истечения (Сколько дней до истечения опциона)

- Безрисковая процентная ставка (Обычно ставка по краткосрочным государственным облигациям)

- Волатильность (Ожидаемое колебание цены актива, часто самый субъективный вход)

Для продвинутого трейдера Блэк-Шоулз предоставляет теоретический бенчмарк. Любая разница между ценой Блэк-Шоулза и фактической рыночной ценой опциона представляет потенциальную возможность мисприсинга, которую может использовать алгоритм.

Кроме того, модель помогает изолировать и управлять знаменитыми «греками» — метриками, измеряющими чувствительность цены опциона к изменениям входных данных (например, дельта измеряет чувствительность к изменениям цены, вега измеряет чувствительность к изменениям волатильности). Систематические опционные трейдеры используют греки для поддержания точной, сбалансированной экспозиции риска.

Навигация по регуляторному ландшафту для деривативов

По мере взросления криптотрейдинга и перехода в институциональную территорию регуляторное соответствие становится неотъемлемой частью продвинутой структуризации портфелей, особенно в отношении деривативов.

Регуляторные руководства сильно различаются в зависимости от местоположения трейдера, местоположения биржи и конкретного торгуемого инструмента (фьючерсы, опционы или бессрочные свопы).

Юрисдикция имеет значение: Почему местоположение определяет доступ

Самое значительное ограничение для продвинутой торговли — география. Многие ведущие биржи деривативов с высокой ликвидностью не полностью регулируются в юрисдикциях вроде США.

- Ограничения в США: Жители США часто сталкиваются с ограничениями на доступ к определенным высоко левериджным бессрочным свопам, предлагаемым офшорными платформами. Они обычно ограничены регулируемыми в США биржами (например, Coinbase или регулируемыми фьючерсными рынками вроде CME), которые могут предлагать меньший леверидж и другие продукты.

- Офшорные операции: Алгоритмы, предназначенные для использования высокой ликвидности и низких комиссий офшорных бирж, должны обеспечивать строгое соответствие местным регуляциям, часто требуя доказательства нерезидентства США или создания специализированных офшорных сущностей.

Для новичка ключевой вывод в том, что ваш легальный доступ к конкретным инструментам деривативов и уровням левериджа определяется тем, где вы живете. Попытка обойти эти географические ограничения вводит огромный риск соответствия и юридический риск.

Требования KYC/AML и отчетности

Знайте своего клиента (KYC) и проверки по противодействию отмыванию денег (AML) стандартны практически для всех централизованных бирж по всему миру. Однако для продвинутых трейдеров, управляющих крупными высокочастотными позициями, проверки усиливаются:

- Источник средств: Биржи могут требовать подробных доказательств источника богатства для трейдеров, исполняющих высокие объемы.

- Налоговые обязательства: Торговля деривативами, особенно высокочастотные объемы, приводит к тысячам налогооблагаемых событий. Продвинутые трейдеры должны использовать сложное бухгалтерское ПО для точного отслеживания прибылей, убытков и комиссий в соответствии с налоговыми обязательствами, которые сильно различаются по странам.

- Отчетность крупных трейдеров: В некоторых регулируемых юрисдикциях фирмы, превышающие определенные пороги объема, обязаны напрямую сообщать о своей торговой активности регуляторным органам, предоставляя полный аудиторский след позиций.

Эволюционирующий статус крипто-деривативов

Регуляторы по всему миру активно определяют, следует ли классифицировать бессрочные свопы, опционы и фьючерсные контракты на криптовалюты как ценные бумаги, товары или уникальные цифровые активы.

Эта классификация crucial, поскольку определяет, какой регуляторный орган имеет юрисдикцию (например, SEC или CFTC в США). Систематические трейдеры должны оставаться гибкими, поскольку внезапные регуляторные сдвиги могут немедленно повлиять на доступные продукты, допустимый леверидж и комиссии бирж.

Успешный продвинутый трейдер строит стратегии с достаточной гибкостью для быстрой адаптации к меняющимся юридическим ландшафтам, обеспечивая, чтобы технологии и модели распределения капитала могли быть seamlessly перенесены на новые, соответствующие площадки при необходимости.

Заключение

Путь от ручного розничного трейдера к продвинутому структуризатору портфелей — это переход от дискреционного принятия решений к систематическому, количественному исполнению. Продвинутая криптотрейдинг определяется зависимостью от технологий, конкретно высокоскоростной интеграции API, и дисциплинированным использованием сложных финансовых инструментов, таких как бессрочные свопы и опционы.

Чтобы успешно структурировать высокочастотный портфель, трейдер должен освоить три критические области:

- Технологическое мастерство: Обеспечение сверхнизкой латентности исполнения и надежной безопасности API для использования скорости.

- Количественная строгость: Применение моделей рисков вроде VaR и Блэк-Шоулза для точного измерения и управления экспозицией риска портфеля.

- Соответствие и структуризация: Понимание влияния левериджа, управление риском ликвидации и соблюдение эволюционирующих международных регуляций деривативов.

Приоритизируя технологии, систематическое управление рисками и неустанное стремление к альфе, современный трейдер может построить надежные автоматизированные стратегии, предназначенные для навигации по высоко волатильным и сложным рынкам цифровых активов. Этот набор инструментов предоставляет концептуальную дорожную карту; следующий шаг — применение этих концепций к конкретным механикам деривативных инструментов и реализации алгоритмических стратегий.