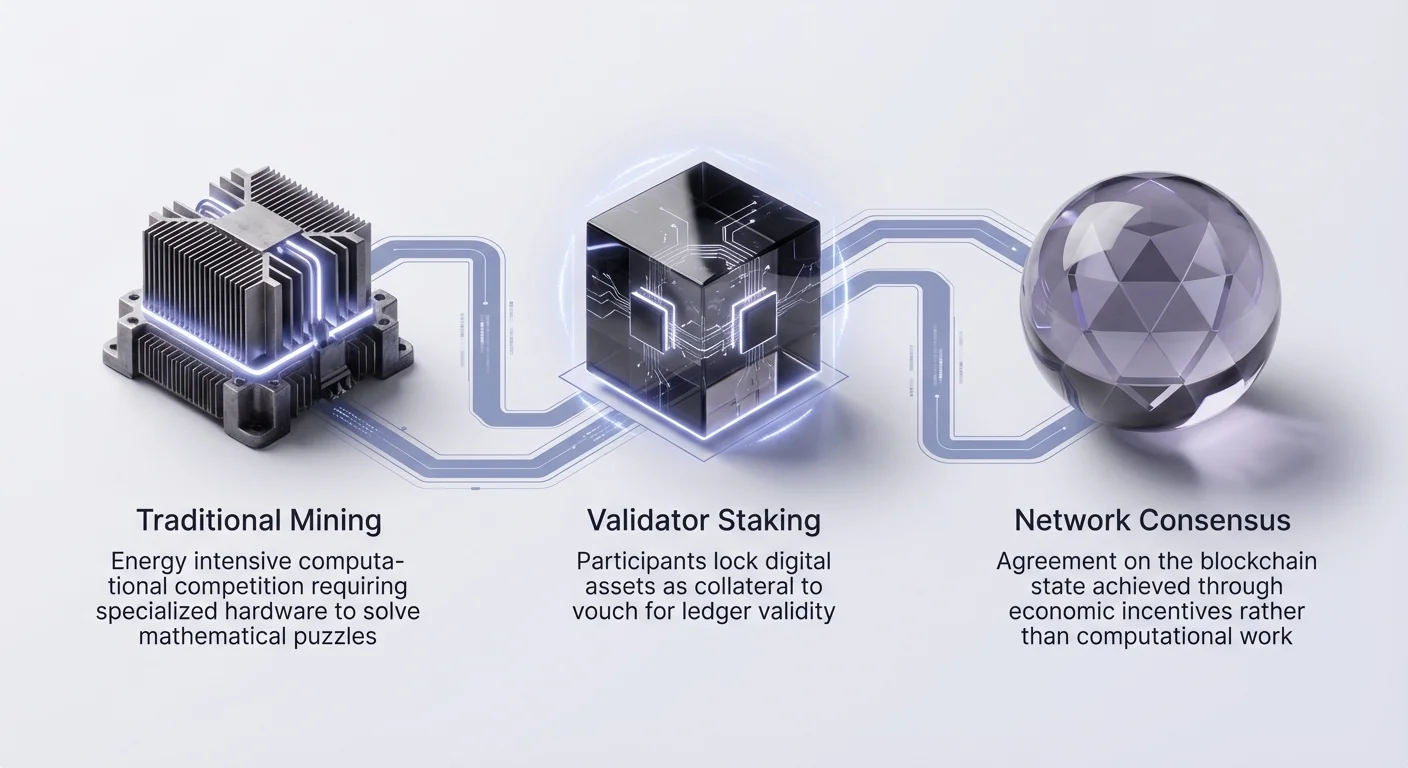

Технология блокчейн значительно эволюционировала с момента появления Bitcoin, перейдя от энергоемких операций майнинга к более капиталоэффективным моделям безопасности. В сердце этой эволюции лежит концепция стейкинга — механизма, который преобразил способ достижения консенсуса сетями и поддержания их целостности. Стейкинг представляет собой переход от «работы» к «ценности» как основного защитника от вредоносных акторов. Вместо расходования электроэнергии на решение головоломок участники блокируют цифровые активы, чтобы гарантировать достоверность реестра.

Этот переход демократизировал участие в сети, позволив любому обладателю капитала внести вклад в инфраструктуру безопасности. Однако он также вводит сложные экономические стимулы и технические риски, которые сильно отличаются от традиционного майнинга. Стейкинг — это не просто инструмент пассивного дохода; это активная услуга, требующая добросовестности, понимания правил протокола и осведомленности о потенциальных штрафах. Валидатор не просто обрабатывает транзакции, но выступает финансовым гарантом честности сети.

По мере взросления экосистемы механизмы стейкинга стали более сложными. Простой прямой стейкинг уступил место ликвидному стейкингу, пулам делегирования и теперь протоколам рестейкинга, которые используют тот же капитал в нескольких приложениях. Каждый слой сложности добавляет полезность и потенциальные вознаграждения, но также усиливает рисковый профиль для пользователя. Понимание этих нюансов необходимо для всех, кто участвует в децентрализованной экономике.

Эволюция механизмов консенсуса

История безопасности блокчейна — это прогресс в сторону эффективности и масштабируемости. Bitcoin ввел Proof of Work (PoW) — систему, в которой майнеры соревнуются в решении математических задач. Хотя она безопасна, PoW ресурсоемка и ограничивает пропускную способность транзакций. Индустрия искала альтернативы, которые могли бы обеспечить аналогичные гарантии безопасности без огромных требований к физической инфраструктуре. Эти поиски привели к концепции Proof of Stake (PoS), впервые обсуждавшейся на онлайн-форумах около 2011 года.

От майнинга к валидации

В системе PoS вероятность выбора участника для добавления следующего блока транзакций коррелирует с его экономическим стейком в сети. Первая реализация появилась с Peercoin в 2012 году, который использовал гибридную модель. Однако концепция получила широкое внимание, когда Ethereum объявил о намерении перейти с PoW на PoS. Это обновление, известное как «The Merge», продемонстрировало, что крупные сети могут перейти на модель на основе валидаторов без остановки операций.

Снижение барьеров входа

Майнинг требует специализированного оборудования, дешевой электроэнергии и технических знаний, создавая высокие барьеры входа. Стейкинг меняет эту динамику, заменяя физические майнинг-риг на цифровой капитал. Хотя запуск узла валидатора все еще требует технических знаний, требования к оборудованию значительно ниже. Этот сдвиг позволяет более широкому кругу участников обеспечивать безопасность сети, что теоретически приводит к большей децентрализации.

Энергоэффективность

Наиболее очевидная польза этого перехода — резкое снижение энергопотребления. Исключая необходимость конкурентных вычислений, сети PoS работают с долей электроэнергии, используемой цепями PoW. Эта эффективность позволяет сети сосредоточить ресурсы на пропускной способности транзакций и выполнении смарт-контрактов, а не на генерации отходящего тепла. Это выравнивает стимулы валидаторов с здоровьем сети, поскольку у них есть прямой финансовый интерес в стоимости актива.

Основные механики вознаграждений за стейкинг

Стейкинг работает на системе стимулов и штрафов, предназначенной для обеспечения честного поведения. Когда пользователь блокирует криптовалюту, он по сути вносит залог за производительность. Сеть использует эти средства в качестве залога. Если валидатор выполняет свои обязанности правильно — обрабатывая транзакции и предлагая валидные блоки, — он получает вознаграждения. Эти вознаграждения поступают из новой эмиссии криптовалюты (инфляции) и комиссий за транзакции, оплачиваемых пользователями.

Роль валидатора

Валидаторы — это рабочие лошадки блокчейна PoS. Они запускают ПО, которое проверяет транзакции на соответствие правилам протокола. Когда выбран, валидатор предлагает новый блок в цепь. Другие валидаторы затем подтверждают валидность этого блока. Этот непрерывный процесс предложения и подтверждения позволяет сети достигать консенсуса. Безопасность системы основана на предположении, что большинство стейка принадлежит честным акторам, желающим защитить стоимость своих активов.

Слешинг и штрафы

Чтобы предотвратить вредоносное поведение, протоколы PoS реализуют «слэшинг». Если валидатор пытается атаковать сеть, например, подписывая две разные версии одного блока (двойная подпись) или отключаясь на длительное время, часть его застейканных активов конфискуется. Этот финансовый штраф гарантирует, что стоимость атаки на сеть превышает потенциальную выгоду. Слешинг создает реальный риск для стейкеров, делая выбор валидатора или управление собственным узлом критически важным решением.

Модели делегирования и участие

Не каждый держатель криптовалюты обладает техническими знаниями или минимальным капиталом для запуска выделенного узла валидатора. Например, Ethereum требует 32 ETH для запуска соло-валидатора — сумма, недоступная многим. Чтобы решить эту проблему, появились модели делегирования. Делегирование позволяет пользователям назначать свою стейкинг-силу профессиональному валидатору без передачи контроля над активами.

Как работает делегирование

В делегированной системе держатель токенов выбирает публичного валидатора и «делегирует» ему свои монеты через смарт-контракт. Валидатор выполняет техническую работу по обеспечению безопасности сети и зарабатывает вознаграждения. Протокол затем распределяет эти вознаграждения между валидатором и делегатором, обычно вычитая небольшую комиссию за услуги валидатора. Эта модель позволяет пользователям участвовать в консенсусе и зарабатывать доход с любым количеством капитала.

Выбор надежного оператора

Делегирование переносит ответственность с технического обслуживания на должную осмотрительность. Пользователи должны выбирать валидаторов на основе метрик производительности. Ключевые факторы: uptime (надежность), ставки комиссий и репутация. Валидатор с низким uptime может пропустить вознаграждения, снижая доход для делегаторов. Хуже того, если валидатор действует вредоносно и подвергается слэшингу, делегаторы также могут потерять часть средств в зависимости от правил протокола.

Риски централизации в делегировании

Побочным эффектом простого делегирования является тенденция к концентрации стейка вокруг нескольких крупных популярных валидаторов или пулов на биржах. Если слишком много стейка концентрируется у одной сущности, это подрывает децентрализованную природу сети. Протоколы часто стимулируют пользователей делегировать меньшим валидаторам, чтобы равномерно распределить нагрузку безопасности. Пользователи должны балансировать удобство крупных провайдеров и здоровье экосистемы.

Ликвидный стейкинг и полезность активов

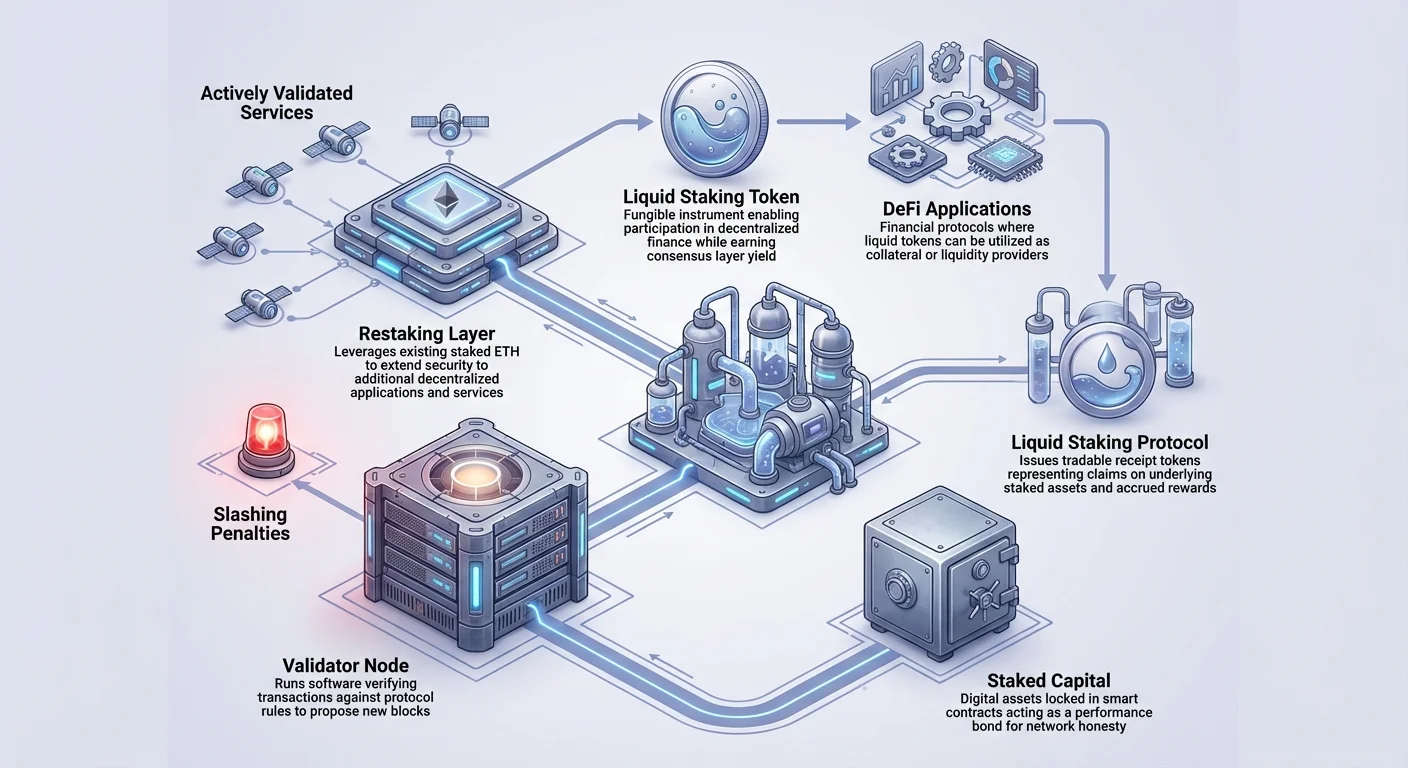

Один из основных недостатков традиционного стейкинга — неликвидность. Когда активы застейканы, они блокируются в смарт-контракте и не могут быть проданы, обменены или использованы в качестве залога. Эта «альтернативная стоимость» отпугивала многих трейдеров от участия в консенсусе. Ликвидный стейкинг появился как решение, чтобы разблокировать стоимость застейканных активов, пока они продолжают обеспечивать безопасность сети.

Механизм токенов ликвидного стейкинга (LST)

Протоколы ликвидного стейкинга принимают депозиты пользователей и стейкают их от их имени. Взамен пользователь получает токен, представляющий его претензию на базовый актив и накопленные вознаграждения. Например, депозит ETH в протокол ликвидного стейкинга дает токен, отслеживающий стоимость ETH плюс доход от стейкинга. Этот токен-представитель полностью передаваем и взаимозаменяем.

Интеграция с DeFi

Создание LST связывает слой безопасности с прикладным слоем. Пользователи могут использовать свои токены ликвидного стейкинга в приложениях децентрализованных финансов (DeFi). Их можно сдавать в аренду для дополнительного процента, использовать как залог для кредитов или предоставлять как ликвидность на децентрализованных биржах. Эта компонуемость позволяет капиталу быть эффективным, зарабатывая доход как от слоя консенсуса, так и от слоя DeFi одновременно.

Сравнение методов стейкинга

| Характеристика | Соло-стейкинг | Делегированный стейкинг | Ликвидный стейкинг |

|---|---|---|---|

| Хранение | Самостоятельное | Самостоятельное | Риск смарт-контракта |

| Ликвидность | Неликвидная (Заблокирована) | Неликвидная (Заблокирована) | Высокая (Торгуемый токен) |

| Сложность | Высокая (Запуск узла) | Низкая (Выбор узла) | Низкая (Обмен/Депозит) |

Рестейкинг и общие слои безопасности

Инновации в стейкинге не ограничиваются ликвидностью. Более новая концепция, известная как рестейкинг, расширяет полезность застейканных активов еще дальше. Рестейкинг позволяет валидаторам использовать уже застейканную криптовалюту для обеспечения безопасности дополнительных протоколов за пределами основной блокчейн-сети. Эта концепция, пионерская для протоколов вроде EigenLayer, направлена на решение проблемы «запуски» для новых приложений.

Расширение безопасности на новые сервисы

Традиционно новый децентрализованный сервис (например, сеть оракулов или мост) должен был создать свой набор валидаторов и выпустить свой токен для их стимулирования. Это сложно и фрагментирует безопасность. Рестейкинг позволяет этим сервисам, часто называемым Actively Validated Services (AVS), «арендовать» безопасность у существующих валидаторов Ethereum. Валидаторы добровольно обеспечивают безопасность этих новых сервисов с использованием существующего стейка, зарабатывая дополнительные вознаграждения.

Нативный и ликвидный рестейкинг

Рестейкинг функционирует через два основных метода. Нативный рестейкинг предполагает, что валидатор направляет свои учетные данные вывода на смарт-контракты протокола рестейкинга. Они запускают дополнительное ПО для валидации новых сервисов. Ликвидный рестейкинг позволяет держателям LST депонировать эти токены в пулы рестейкинга. Это агрегирует мощь ликвидных токенов для обеспечения безопасности AVS, упрощая процесс для конечного пользователя, который не запускает узел.

Риски левериджа

Хотя рестейкинг повышает потенциальный доход, он вводит риски «накопленного слэшинга». Валидатор, обеспечивающий безопасность основной цепи и трех дополнительных сервисов, теперь подвержен условиям слэшинга четырех разных протоколов. Если валидатор провалится в любом из них, застейканные активы могут быть оштрафованы. Это создает сложную сеть зависимостей, где сбой в меньшем сервисе может повлиять на безопасность основного стейка.

Риски вывода и уязвимости смарт-контрактов

Участие в стейкинге и рестейкинге требует навигации по различным ограничениям вывода и техническим рискам. В отличие от банковского счета, где средства обычно доступны по требованию, стейкинг в блокчейне часто налагает строгие временные ограничения для обеспечения стабильности сети.

Периоды блокировки и анбондинга

Большинство сетей Proof of Stake вводят период блокировки или «анбондинга». Когда пользователь решает прекратить стейкинг, он не может сразу получить доступ к средствам. Этот период может длиться от нескольких дней до нескольких недель в зависимости от протокола. В это время активы не приносят вознаграждений, но часто все еще подвержены рискам слэшинга. Эта задержка предотвращает мгновенный отток стейкеров из сети во время кризиса, стабилизируя протокол, но снижая гибкость для пользователя.

Риски смарт-контрактов и протокола

DeFi и стейкинг полностью полагаются на код. Если смарт-контракты, управляющие пулом ликвидного стейкинга или протоколом рестейкинга, содержат ошибки, хакеры могут их эксплуатировать. В отличие от традиционных финансов, здесь нет страхования FDIC или обратимых транзакций. Даже аудитированные контракты могут содержать уязвимости. Пользователи, взаимодействующие с этими слоями, должны понимать, что добавляют уровни риска: риск базового слоя, риск провайдера ликвидного стейкинга и потенциально риск протокола рестейкинга.

Инфляционное давление

Вознаграждения за стейкинг часто выплачиваются через эмиссию новых токенов. Это увеличивает общее предложение криптовалюты. Если темпы новой эмиссии (инфляции) превышают спрос на токен, цена может снижаться со временем. Высокая номинальная доходность (APY) может быть нивелирована обесцениванием стоимости актива. Пользователи должны оценивать «реальную доходность» — доход, скорректированный на инфляцию и движение цены, — а не только заголовочное число.

Заключение

Стейкинг развился из теоретического механизма консенсуса в основу современной криптоэкономики. Он предлагает более энергоэффективную и доступную альтернативу майнингу, позволяя пользователям напрямую участвовать в безопасности сети. Через делегирование даже обладатели скромного капитала могут внести вклад в стабильность децентрализованных протоколов. Инновации ликвидного стейкинга и рестейкинга еще больше повысили эффективность капитала, позволяя активам обеспечивать безопасность сетей и одновременно участвовать в более широкой экосистеме DeFi.

Однако эти достижения сопровождаются повышенной сложностью. Переход от простого блокирования активов к многоуровневым протоколам рестейкинга вводит новые векторы риска, включая эксплойты смарт-контрактов и накопленные штрафы слэшинга. Пользователи должны ориентироваться в компромиссах между ликвидностью, доходностью и безопасностью. По мере эволюции инфраструктуры грань между валидатором и инвестором стирается, возлагая ответственность за должную осмотрительность на участника.

Успешный стейкинг требует баланса между стремлением к доходности и четким пониманием правил протокола и ограничений блокировки.