Когда большинство людей входят в мир криптовалюты, они начинают с использования розничных платформ, таких как Coinbase или Kraken. Они вносят несколько сотен или тысяч долларов, покупают Bitcoin или Ethereum и безопасно хранят их на счете биржи или в простом личном кошельке.

Этот процесс хорошо работает для среднего индивидуального инвестора.

Однако мир кардинально меняется, когда инвестором является крупный хедж-фонд, пенсионный фонд или корпоративная казначейская служба, желающая провести сделку на $100 миллионов за одну транзакцию. Розничные биржи просто не предназначены для обработки такого объема, скорости, безопасности и сложности. Выполнение крупной сделки на публичной розничной платформе мгновенно сдвинет рынок против трейдера, что обойдется миллионами в комиссиях и плохом исполнении — это явление известно как «проскальзывание».

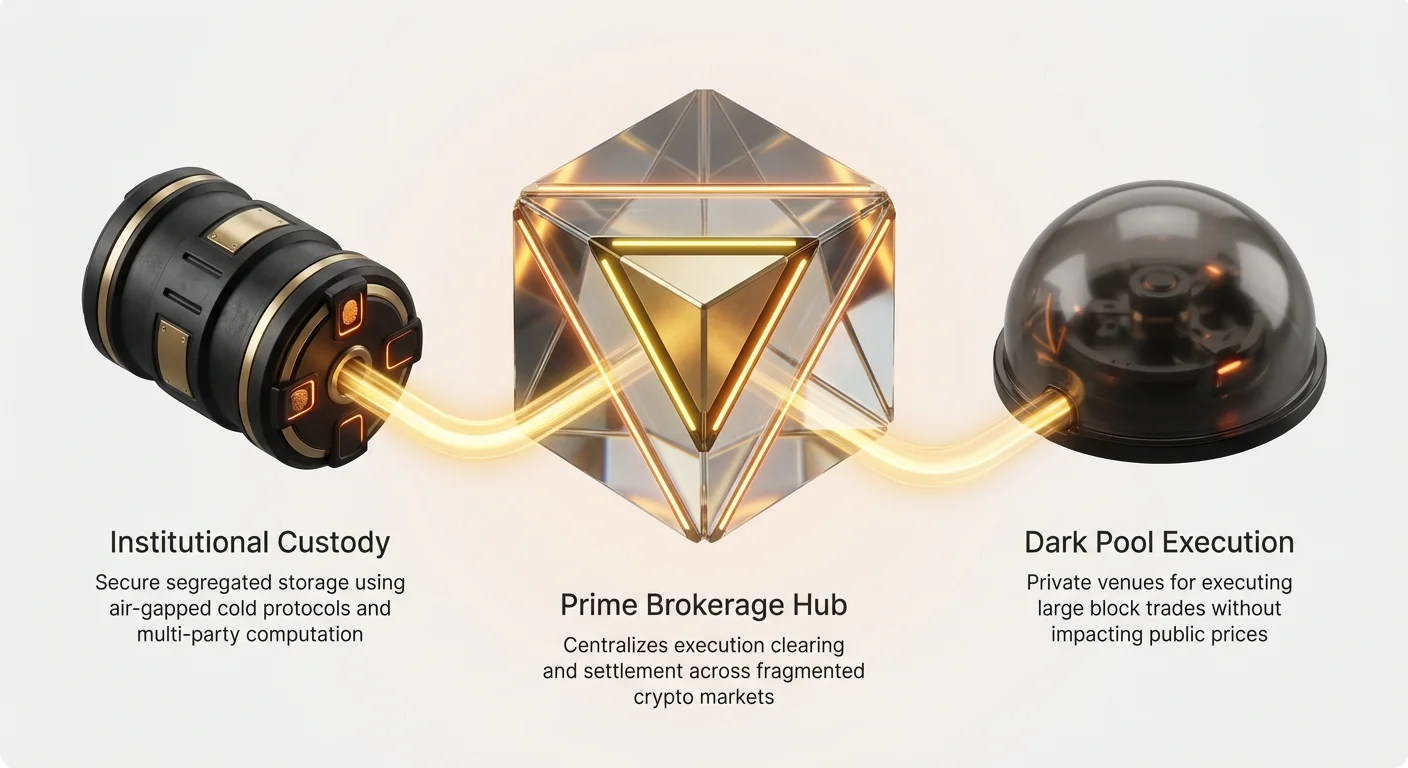

Институциональная торговля криптовалютой опирается на высоко специализированную, тесно интегрированную и строго регулируемую инфраструктуру. В этой статье будут определены специализированные инструменты и услуги — включая прайм-брокеридж в крипто, институциональное кастоди и дарк-пулы, — на которые опираются профессиональные фонды для выполнения крупных сложных сделок при сохранении безопасности и минимизации влияния на рынок. Понимание этой профессиональной инфраструктуры дает ключевой контекст того, как на самом деле происходит высокообъемная торговля за кулисами.

Проблема масштаба: почему учреждения нуждаются в специализированных инструментах

Основное различие между розничной и институциональной торговлей — это масштаб. Сделка на $10 000 практически ни на что не влияет; сделка на $100 миллионов влияет на все. У учреждений есть три ключевые потребности, которые стандартные розничные платформы не могут удовлетворить: безопасность, эффективность капитала и превосходное качество исполнения.

Безопасность и фидуциарная обязанность

Розничные инвесторы в первую очередь озабочены сохранностью своих приватных ключей. Институциональные инвесторы, особенно те, кто управляет клиентскими средствами, имеют фидуциарную обязанность — юридическую обязанность действовать в наилучших финансовых интересах своих клиентов. Это требует гораздо более высокого стандарта безопасности и подотчетности.

Чтобы фонд удерживал сотни миллионов или миллиарды в крипто, он не может просто полагаться на стандартный кошелек биржи. Им требуются высоко сложные решения кастоди, включающие юридическое разделение активов, проверенные протоколы безопасности и строгие внутренние контроли, управляемые несколькими сторонами.

Минимизация влияния на рынок (проскальзывание)

Проскальзывание возникает, когда цена исполнения сделки хуже ожидаемой цены. Когда вы размещаете очень крупный ордер, вы по сути «потребляете» всю доступную ликвидность по лучшим текущим ценам, заставляя вашу сделку исполняться по progressively худшим ценам.

Если фонд хочет купить Solana (SOL) на $50 миллионов и попытается сделать это все сразу на публичной бирже, внезапный всплеск спроса быстро поднимет цену. Они могут заплатить $105 за SOL за последнюю часть ордера, даже если цена была $100 в начале. Институциональная инфраструктура специально разработана для тихого и эффективного исполнения таких крупных ордеров через несколько площадок, чтобы средняя цена исполнения была как можно ближе к начальной.

Эффективность капитала и сложность

Крупный хедж-фонд может торговать десятками токенов на 15 разных биржах по всему миру, использовать несколько алгоритмических стратегий и деривативы (фьючерсы и опционы). Управление этим рабочим процессом требует огромного капитала, распределенного по различным площадкам.

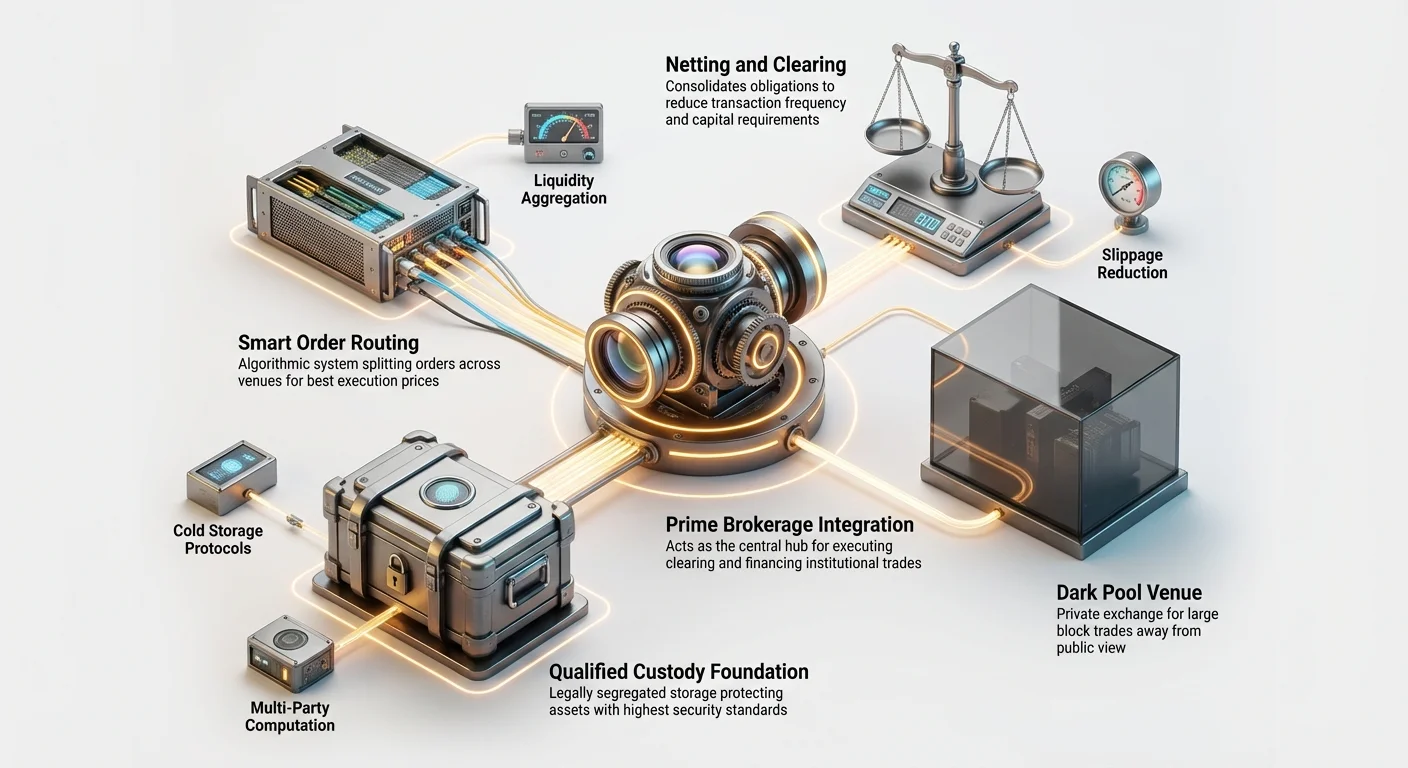

Институциональные системы упрощают эту сложность. Вместо открытия и финансирования 15 отдельных счетов, внесения залога для маржинальной торговли и ручного сверения прибыли и убытков (P&L), они используют интегрированные системы, такие как прайм-брокеридж, для netting балансов, управления кредитом и консолидации отчетности.

Прайм-брокеридж объяснен: институциональный хаб

В традиционных финансах (TradFi) прайм-брокеридж — это термин для набора услуг, предоставляемых крупными инвестиционными банками (такими как Goldman Sachs или Morgan Stanley) крупным институциональным клиентам (таким как хедж-фонды). В крипто прайм-брокеридж быстро развивается, но выполняет ту же фундаментальную функцию: быть единым интегрированным хабом для всех торговых нужд фонда.

Крипто-прайм-брокер выступает посредником, централизуя исполнение, клиринг, расчеты, кастоди и финансирование. Это упрощает операции, повышает безопасность и, что самое важное, обеспечивает эффективность, необходимую для торговли огромными объемами.

Консолидированное исполнение и агрегация ликвидности

Самое непосредственное преимущество прайм-брокера — доступ к агрегации ликвидности. Ни одна криптобиржа не предлагает все лучшие цены или весь требуемый depth (объем). Чтобы эффективно исполнить ордер на BTC на $100 миллионов, сделка должна быть разделена и направлена на десятки разных площадок одновременно — включая централизованные биржи (CEX), децентрализованные биржи (DEX) и внебиржевые (OTC) столы.

Прайм-брокер предоставляет технологию, которая делает это автоматически:

- Smart Order Routing (SOR): Эта алгоритмическая система постоянно сканирует ордербуки всех подключенных площадок (например, Coinbase, Binance, Gemini, Bitstamp и OTC-столы).

- Исполнение: Когда фонд размещает крупный «родительский ордер» (например, «Купить BTC на $50M»), система SOR разбивает его на множество мелких «дочерних ордеров» (например, 50 отдельных ордеров на $1M).

- Оптимизация: Эти дочерние ордера направляются на ту площадку, которая в данный момент предлагает лучшее сочетание цены и глубины, обеспечивая самую низкую возможную среднюю цену исполнения для клиента.

Это значит, что фонду нужно взаимодействовать только с прайм-брокером, который берет на себя сложность управления отношениями, счетами и балансами по всей экосистеме крипто.

Кредит, клиринг и netting

Одна из самых больших проблем с капиталом для крупных фондов — управление залогом. Если фонд хочет реализовать сложную стратегию — например, покупку Bitcoin спот с одновременной короткой позицией по фьючерсам Bitcoin на деривативной бирже, — ему обычно приходится вносить отдельный залог на каждой площадке. Это замораживает значительный капитал.

Прайм-брокеры решают это через netting и кросс-маржининг:

- Клиринг и расчеты: Прайм-брокер управляет фактическим переводом активов и наличных. Он стоит между покупателем и продавцом, обеспечивая правильное завершение сделки.

- Netting: Вместо мгновенного расчета каждой сделки брокер рассчитывает чистую финансовую позицию клиента. Если клиент покупает BTC на $10M на площадке A и продает BTC на $9M на площадке B в течение часа, ему нужно перевести только BTC на $1M плюс торговые комиссии, а не гонять $19M туда-сюда. Это резко снижает транзакционные издержки и комиссии блокчейна.

- Кросс-маржининг: Это позволяет фонду использовать тот же капитал (или залог) для поддержки позиций по нескольким продуктам или площадкам. Если фонд вносит $100 миллионов прайм-брокеру, эти $100 миллионов могут использоваться как маржа для сделок на любой платформе, доступной через брокера. Это tremendously повышает эффективность капитала.

Интегрированное управление рисками и отчетность

Регулируемые фонды должны соблюдать строгие внутренние лимиты рисков и внешние правила compliance. Прайм-брокеры интегрируют сложные инструменты управления рисками:

- Отслеживание позиций в реальном времени: Фонды могут видеть весь свой портфель — спот, фьючерсы, маржинальные балансы и залог — в едином унифицированном интерфейсе, независимо от того, на какой бирже находятся физические активы.

- Предторговые проверки compliance: Перед исполнением ордера система брокера может автоматически проверить, не нарушает ли ордер внутренние правила рисков (например, лимиты максимального воздействия, риск концентрации или регуляторные ограничения вроде Know Your Customer/Anti-Money Laundering (KYC/AML)).

- Регуляторная отчетность: Прайм-брокеры автоматизируют генерацию необходимых аудиторских следов, квартальных отчетов и налоговых документов, упрощая огромную нагрузку compliance для институциональных казначейств.

Решения институционального кастоди

Требования к безопасности для хранения крипто-портфелей на миллиарды долларов выходят далеко за рамки типичного аппаратного кошелька. Провайдеры институционального кастоди — это специализированные фирмы (часто трастовые компании или регулируемые банки), чья единственная задача — безопасное хранение цифровых активов от имени учреждений.

Эти решения регулируются строгими регуляторными рамками (например, Департамент финансовых услуг Нью-Йорка (NYDFS) требует Qualified Custodians для определенных активов).

Требование к квалифицированным хранителям

Kвалифицированный хранитель — это учреждение, юридически обязанное хранить активы для фонда или траста. Это разделение обязанностей критически важно: сущность, отвечающая за торговлю (менеджер хедж-фонда), не должна быть той же сущностью, которая отвечает за хранение активов. Это минимизирует риск присвоения или сбоев безопасности.

Типичное решение квалифицированного хранителя предоставляет уровень юридических и технических гарантий, которого не может обеспечить простая розничная биржа:

- Разделенные счета: Активы клиента хранятся в отдельной юридической сущности, что означает: если сам хранитель обанкротится, активы клиента защищены и не могут быть изъяты кредиторами хранителя.

- Фидуциарный стандарт: Они действуют под юридической обязанностью защищать активы наивысшим возможным стандартом.

Продвинутое управление ключами и хранение

Институциональное кастоди опирается на высоко сложную многоуровневую архитектуру безопасности для защиты приватных ключей. Они используют комбинацию горячего, теплого и холодного хранения, часто полагаясь на аппаратные модули безопасности (HSM) и продвинутую криптографию.

1. Изолированное холодное хранение

Большинство активов хранится в холодном хранении, что означает, что приватные ключи никогда не подключаются к интернету. Это обычно достигается через:

- Физическое разделение: Ключи хранятся оффлайн, часто в подземных хранилищах или специализированных объектах с высоким уровнем безопасности (как дата-центры, управляемые фирмами военного уровня).

- Многопартийные вычисления (MPC) и мультиподпись (Multisig): Вместо одного приватного ключа ключ разбивается на несколько шардов или частей. Для авторизации транзакции необходимо собрать предопределенное количество шардов ключей. Например, схема «3-of-5» означает, что из пяти авторизованных хранителей (людей или машин) как минимум трое должны физически одобрить транзакцию перед ее трансляцией в сеть. Это устраняет единые точки отказа.

2. Теплое хранение и политики вывода

Небольшой процент активов, необходимых для ежедневной ликвидности (торговля, расчет комиссий), хранится в «теплом хранении». Теплое хранение подключено к сети, но сильно защищено жесткими внутренними контролями и строгими политиками вывода:

- Вайтлистинг: Средства могут отправляться только на предварительно одобренные адреса (например, расчетный кошелек прайм-брокера или регулируемая биржа).

- Задержки по времени: Крупные выводы часто требуют нескольких человеческих одобрений и периода охлаждения (например, 24–48 часов) для выявления и остановки мошеннических транзакций.

Страхование и аудит

Провайдеры институционального кастоди часто имеют значительные страховые полисы для покрытия краж или потерь в результате внутренних сбоев безопасности, сговора сотрудников или кибератак. Кроме того, эти провайдеры подвергаются регулярным строгим внешним аудитам (таким как отчеты SOC 1 или SOC 2), подтверждающим, что их контроли безопасности и операционная целостность соответствуют регуляторным стандартам. Этот аудиторский след необходим для фондов, использующих их, чтобы удовлетворить своих собственных регуляторов и инвесторов.

Продвинутое исполнение: дарк-пулы и ликвидность

Когда у учреждения есть безопасное кастоди и прайм-брокер для управления кредитом, следующая задача — исполнить сделку без нарушения публичного рынка. Для этого требуется доступ к уникальным источникам ликвидности, недоступным розничным трейдерам, в основном через агрегацию и использование частных площадок, известных как дарк-пулы.

Роль Smart Order Routing (рассматриваем повторно)

Мы уже упоминали SOR, но его сложность заслуживает большего внимания. Для учреждения разница между лучшей ценой исполнения и посредственной может составлять сотни тысяч долларов на одной крупной сделке.

Система SOR — это сложный алгоритм, предназначенный для постоянной оценки двух факторов: цены и глубины ликвидности. Если площадка A предлагает Bitcoin по $60 000, но имеет только 10 BTC в продаже, а площадка B предлагает $60 010, но имеет 500 BTC, SOR может отдать приоритет площадке B, поскольку средняя цена исполнения крупного ордера там будет лучше, несмотря на немного более высокую начальную цену.

Работа SOR динамична: она направляет суб-ордера за миллисекунды, чтобы достичь оптимизации Volume-Weighted Average Price (VWAP), стремясь к средней цене, отражающей истинное ценообразование рынка, а не только лучший bid/ask.

Дарк-пулы в крипто объяснены

Чтобы полностью преодолеть проблему влияния на рынок (проскальзывание), учреждения используют дарк-пулы. Дарк-пул — это частная биржа или торговая площадка, где крупные блоки активов торгуются вне публичного обзора и публичных ордербуков.

Как работают дарк-пулы

Представьте публичный ордербук криптобиржи как огромный ярко освещенный торговый зал, где все видят каждый ожидающий ордер на покупку и продажу. Если кит размещает там огромный ордер «Продать 10 000 ETH», все остальные трейдеры видят его мгновенно и могут фронт-раннить (продавать до завершения кита или ставить на падение цены).

Дарк-пул — это как приватная комната для переговоров за закрытыми дверями. Крупный ордер на покупку или продажу размещается внутри пула, видимый только другим одобренным институциональным участникам с аналогичными крупными ордерами.

- Мatching: Ордера сопоставляются автоматически или через брокера с использованием внутренней референтной цены (часто на основе текущей среднерыночной цены публичных бирж).

- Анонимность: Личность институционального покупателя и продавца остается анонимной до исполнения сделки.

- Без влияния на рынок: Поскольку крупный ордер никогда не отображается публично, его размер и направление не влияют на видимую цену актива на CEX.

Пример использования: блочные сделки

Дарк-пулы необходимы для исполнения блочных сделок — одиночных транзакций с огромными суммами капитала.

Если Фонд A хочет продать альткоин среднего капитала на $20 миллионов, а Фонд B хочет купить на $20 миллионов, они могут использовать дарк-пул для мгновенного исполнения по справедливой цене (скажем, текущая средняя точка CEX) без давления на цену CEX и хаоса. Это гарантирует обеим сторонам нужное исполнение без раскрытия стратегии или огромных затрат на проскальзывание.

Внебиржевые (OTC) столы и брокеридж

В то время как дарк-пулы — это электронные площадки исполнения, внебиржевые (OTC) торговые столы предоставляют похожую функцию, но с человеческим элементом. OTC-столы облегчают двусторонние сделки напрямую между двумя крупными сторонами или между фондом и самим столом.

- Принципальная vs. агентская торговля: При работе с OTC-столом фонд часто торгует напрямую со столом (стол выступает как принципал). Стол держит огромный инвентарь монет и гарантирует цену для крупной транзакции мгновенно. Это жизненно важно, когда скорость и гарантированная цена важнее сложного алгоритмического исполнения.

- Кастомизация: OTC-брокеры также могут организовывать сложные кастомные сделки или обрабатывать высоко неликвидные токены, которые нельзя эффективно торговать на стандартных биржах.

Прайм-брокеры часто включают доступ к OTC прямо в свою модель агрегации ликвидности, предлагая фондам самый быстрый путь к гарантированному исполнению блочных сделок.

Регулируемая экосистема институциональных платформ

Институциональный мир фундаментально определяется compliance. Профессиональные трейдеры, особенно управляющие традиционным фиатным капиталом, переходящим в крипто, требуют платформ, работающих под четкими регуляторными мандатами.

Эти платформы не просто «дружественные к крипто»; они часто являются юридически chartered банками, трастовыми компаниями или регулируемыми денежными сервисными бизнесами, удовлетворяющими строгим финансовым регуляциям.

Лицензирование и регуляторный надзор

Чтобы привлечь крупные фонды, институциональная платформа должна соответствовать юрисдикционным регуляторным требованиям, которые часто включают:

- Лицензии на ценные бумаги: В зависимости от торгуемого актива (например, фьючерсы, опционы или потенциально токены, признанные ценными бумагами), платформа может нуждаться в регистрации в органах вроде Комиссии по ценным бумагам и биржам (SEC) или Комиссии по торговле товарными фьючерсами (CFTC) в США или аналогичных регуляторах по всему миру.

- Лицензии на перевод денег: Необходимы для работы с фиатными валютами и переводами.

- Соблюдение KYC и AML: Институциональные платформы применяют крайне строгие процедуры KYC и AML для проверки источника средств и личности бенефициарных владельцев. Это критично для предотвращения незаконного финансирования, что является ключевым мандатом для регулируемых фондов.

Готовность платформы подвергаться аудиту и правительственному надзору часто является самым важным фактором для учреждений, ищущих уверенность в compliance.

Продвинутая отчетность и аудиторские следы

Мелкому розничному инвестору нужен годовой налоговый документ. Институциональному инвестору нужен исчерпывающий проверяемый аудиторский след за каждую миллисекунду торговой активности на каждой площадке.

Регулируемые платформы должны предоставлять:

- Данные с временными метками: Крайне точные записи о времени размещения, исполнения и расчета ордеров, часто с точностью до наносекунды, crucial для аудита лучшего исполнения.

- Анализ транзакций: Инструменты, демонстрирующие почему Smart Order Router выбрал конкретную площадку для исполнения (доказывая, что фонд стремился к лучшей цене, как требуется фидуциарной обязанностью).

- Интеграция API: Безопасные высокоскоростные интерфейсы Application Programming Interfaces (API), позволяющие институциональному казначейскому ПО, системам учета и собственным торговым ботам подключаться напрямую для автоматизированной отчетности и торговли.

Сегментация платформ: спот vs. деривативы

Институциональные платформы часто сильно специализированы. В то время как розничные биржи часто сваливают все продукты вместе, институциональные площадки четко разделяют спотовую торговлю (покупка/продажа самого актива) от торговли деривативами (фьючерсы, опционы, перпетуал-свопы).

- Спотовые торговые платформы: Фокус на безопасных расчетах и глубоких фиатных on/off-рампах, обеспечивая плавную конверсию между традиционными валютами и крипто. Они часто напрямую сотрудничают с банками для быстрых высоковолумных банковских переводов.

- Деривативные биржи: Требуют специализированной инфраструктуры для маржин-коллов, протоколов ликвидации и управления рисками. Институциональный доступ к этим платформам обычно осуществляется через прайм-брокера, который управляет залогом для фонда.

Используя эти сегментированные регулируемые инструменты, учреждения обеспечивают соблюдение конкретных правил для каждого класса активов при сохранении операционной эффективности.

Практические последствия для новых инвесторов в крипто

Хотя большинство новых инвесторов в крипто никогда не будут использовать дарк-пул или взаимодействовать с прайм-брокером, понимание этой инфраструктуры дает ключевой взгляд на динамику рынка.

1. Ликвидность определяет стоимость

Институциональный фокус на агрегации ликвидности и дарк-пулах показывает, что лучшая цена имеет значение только при наличии объема. Исследуя альткоины, всегда учитывайте глубину рынка — сколько денег потребуется, чтобы значительно сдвинуть цену? Неликвидные активы подвержены массивным колебаниям цен, поэтому учреждения обычно предпочитают высоко ликвидные активы вроде Bitcoin и Ethereum.

2. Безопасность — это экосистема

Институциональное кастоди демонстрирует, что настоящая безопасность — это не просто сильный пароль; это установление протоколов, разделение обязанностей, юридических защит и многопартийного одобрения. Для розничного инвестора это подчеркивает важность использования многофакторной аутентификации, холодного хранения для долгосрочных холдингов и крайней осторожности при подключении кошельков к незнакомым протоколам (крипто-версия «предторгового compliance»).

3. Понимание эффективности торговли

Обсуждаемые инструменты — прайм-брокеридж, SOR и netting — предназначены для снижения трения и улучшения окончательной цены исполнения. В то время как розничные трейдеры беспокоятся о малых торговых комиссиях (0,1% или меньше), учреждения фокусируются на проскальзывании, которое может легко стоить в 10 или 100 раз больше явной комиссии. Для розничных трейдеров это означает использование лимитных ордеров вместо рыночных, когда возможно, чтобы гарантировать цену исполнения и избежать ненужного проскальзывания.

Заключение

Мир институциональной торговли криптовалютой работает на совершенно ином масштабе, чем розничные инвестиции. Он характеризуется специализированными услугами — прайм-брокеридж для операционной централизации, квалифицированные хранители для непробиваемой безопасности и дарк-пулы для тихого высокообъемного исполнения.

Эти интегрированные системы — основа, позволяющая крупнейшим фондам и финансовым учреждениям мира эффективно участвовать в рынках цифровых активов, справляясь со сложными регуляторными требованиями и управляя огромными объемами капитала. По мере созревания экосистемы крипто дальнейшее сближение этих институциональных инфраструктур со стандартами традиционных финансов приведет к большей стабильности, глубокой ликвидности и более высокому стандарту безопасности для всего рынка.