Для многих новичков в мире криптовалют торговля начинается со спотовых рынков — прямой покупки Bitcoin (BTC) или Ethereum (ETH) в надежде на рост цены. Однако мир сложного финансового управления простирается далеко за пределы простой покупки и продажи. Как только инвесторы создают базовый портфель, они неизбежно сталкиваются с необходимостью защитить свои прибыли, ограничить потенциальные убытки или генерировать доход независимо от направления рынка. Здесь на помощь приходят опционы.

Криптоопционы — это мощные деривативы, которые предлагают финансовую гибкость, недостижимую для стандартной спотовой торговли или даже базовых фьючерсных контрактов. В отличие от спекулятивных инструментов, предназначенных исключительно для левериджа и высокого риска, опционы по сути являются инструментами страхования и управления рисками. Они позволяют инвесторам управлять волатильностью, устанавливать точные ценовые минимумы и максимумы для своих активов и хеджировать значительные позиции от неблагоприятных движений рынка.

Это руководство структурировано так, чтобы провести абсолютных новичков через основные механики криптоопционов. Мы начнем с определения ключевых понятий коллов и путов, перейдем к практическим низкорисковым стратегиям, таким как страхование портфеля, и завершим объяснением базовых математических чувствительностей — греков, — которые определяют, как ценообразуются и ведут себя опционы. Наш фокус на протяжении всего руководства будет сосредоточен на использовании опционов не для агрессивной спекуляции, а как наessential инструментах для ответственного продвинутого управления портфелем.

Основа: Что такое криптоопционы?

Контракт криптоопциона — это дериватив, его стоимость производная от стоимости базового актива, такого как Bitcoin или Ethereum. Ключевой момент: опцион дает держателю право, но не обязательство, купить или продать базовый актив по заранее установленной цене до определенной даты или на нее.

Это понятие «право, но не обязательство» отличает опционы от фьючерсных контрактов. Фьючерсный контракт обязывает обе стороны к сделке на дату экспирации, что вводит значительный обязательный риск. Опционы предлагают гибкость: если рынок движется против держателя, он может просто позволить опциону истечь бесполезным, потеряв только первоначальную стоимость.

Опционы против спотовой торговли

При спотовой торговле вы немедленно получаете право собственности на криптовалюту. Если вы покупаете 1 BTC за $60 000, вы тратите $60 000 и владеете активом, подвергаясь всей последующей волатильности цены.

Однако сделка с опционом — это передача риска. Вместо покупки актива вы покупаете контракт, который контролирует потенциальную будущую цену актива.

Аналогия: Страховой полис

Представьте покупку опциона как покупку страховки на автомобиль. Вы платите небольшую сумму (премию) страховой компании. Если произойдет серьезная авария (рынок резко упадет), ваш полис (опцион) гарантирует, что ваши убытки ограничены или ваш актив защищен на определенной стоимости (цене исполнения). Если аварии не происходит, вы теряете только небольшую премию, но защищаете себя от катастрофического риска.

Ключевые термины

Чтобы понять опционы, сначала освоите четыре фундаментальных термина:

1. Премия (стоимость)

Премия — это цена, которую покупатель платит продавцу (эмитенту) опционного контракта. Это первоначальная стоимость за право исполнить опцион. Если опцион истекает бесполезным, максимальный убыток покупателя — уплаченная премия, а максимальная прибыль продавца — полученная премия.

2. Цена исполнения (согласованная цена)

Цена исполнения (или страйк-цена) — это конкретная цена, по которой базовый актив может быть куплен или продан при исполнении опциона. Если BTC торгуется по $65 000, а вы покупаете опцион со страйком $70 000, то $70 000 — это гарантированная цена сделки.

3. Дата экспирации (срок)

Опционы имеют ограниченный срок жизни. Дата экспирации — это последний день, когда контракт может быть исполнен. Криптоопционы обычно доступны с ежедневной, еженедельной, ежемесячной или квартальной экспирацией. После этой даты контракт мертв.

4. Внутренняя стоимость и временная стоимость

- Внутренняя стоимость: Это немедленная прибыль, которую вы получите, если исполните опцион прямо сейчас. Опцион имеет внутреннюю стоимость только если он в деньгах (ITM).

- Временная стоимость: Это часть премии, отражающая возможность того, что опцион войдет в деньги до экспирации. Все опционы теряют временную стоимость по мере приближения к экспирации, это понятие известно как тета-распад.

Расшифровка основных инструментов: коллы и путы

Опционные контракты делятся на два фундаментальных типа: колл-опционы и пут-опционы. Каждый предоставляет разное право и используется для разных направленных взглядов или нужд хеджирования.

Колл-опционы: Право на покупку

Колл-опцион дает держателю право купить базовый актив по указанной цене исполнения до даты экспирации или на нее.

Кто покупает коллы и зачем?

Инвесторы покупают колл-опционы, когда они бычьи по базовому активу. Они считают, что цена актива значительно превысит цену страйка до экспирации.

Пример использования (спекулятивный): BTC сейчас торгуется по $60 000. Вы считаете, что он взлетит выше $70 000 в следующем месяце.

- Вы покупаете колл-опцион со страйком $65 000, заплатив премию $1000.

- Если BTC вырастет до $75 000 к экспирации, вы можете исполнить право купить BTC за $65 000 (страйк) и сразу продать на спотовом рынке за $75 000. Ваша прибыль — $10 000 минус премия $1000, то есть $9000.

- Если BTC упадет до $55 000, вы просто позволяете опциону истечь. Вы теряете только премию $1000.

Покупка коллов — это способ поставить на рост с четко ограниченным риском (премией).

Пут-опционы: Право на продажу

Пут-опцион дает держателю право продать базовый актив по указанной цене исполнения до даты экспирации или на нее.

Кто покупает путы и зачем?

Инвесторы покупают пут-опционы, когда они медвежьи или, что важнее, когда хотят защитить уже拥有的 активы от падения.

Пример использования (хеджирование/защитный): У вас есть 1 ETH стоимостью $3000, но вы нервничаете из-за надвигающегося краха рынка.

- Вы покупаете пут-опцион со страйком $2800, заплатив премию $100.

- Если ETH рухнет до $2000, вы можете исполнить право продать ETH за $2800 (страйк). Убыток по持有 ETH ограничен $200 ($3000 текущая цена - $2800 страйк) плюс премия $100.

- Если ETH вырастет до $3500, вы позволяете пут-опциону истечь бесполезным. Вы теряете премию $100, но стоимость вашего ETH выросла на $500, что делает защиту выгодной.

Покупка путов — самый простой и эффективный способ хеджирования от падения, действующий как страховка портфеля.

Динамика: Покупатели против продавцов (лонг против шорт)

Для создания опционного контракта нужны две стороны:

| Роль | Позиция | Действие | Профиль риска |

|---|---|---|---|

| Покупатель (лонг) | Лонг колл или лонг пут | Платит премию | Риск ограничен уплаченной премией. Потенциальная прибыль неограниченна (для коллов) или существенна (для путов). |

| Продавец (шорт/эмитент) | Шорт колл или шорт пут | Получает премию | Прибыль ограничена полученной премией. Риск потенциально неограничен (для шорт коллов) или существенен (для шорт путов). |

Почему продажа опционов — это высоко продвинутый уровень: Хотя продажа (или «эмиссия») опционов гарантирует получение премии заранее, она подвергает продавца потенциально неограниченному риску. Если вы продали колл и цена взлетела, вы обязаны продать актив по цене ниже рыночной, что вынуждает купить его с убытком. Из-за этого неограниченного риска снизу продажа опционов обычно зарезервирована для высокоопытных трейдеров с сильным обеспечением риска и явно не рекомендуется новичкам, сосредоточенным на простом хеджировании.

Опционы для управления рисками: Базовые стратегии хеджирования

Основная сила опционов заключается в их способности точно определять риск. Комбинируя владение базовым активом с конкретными опционными контрактами, инвесторы могут реализовывать эффективные стратегии хеджирования, минимизирующие волатильность и максимизирующие эффективность капитала.

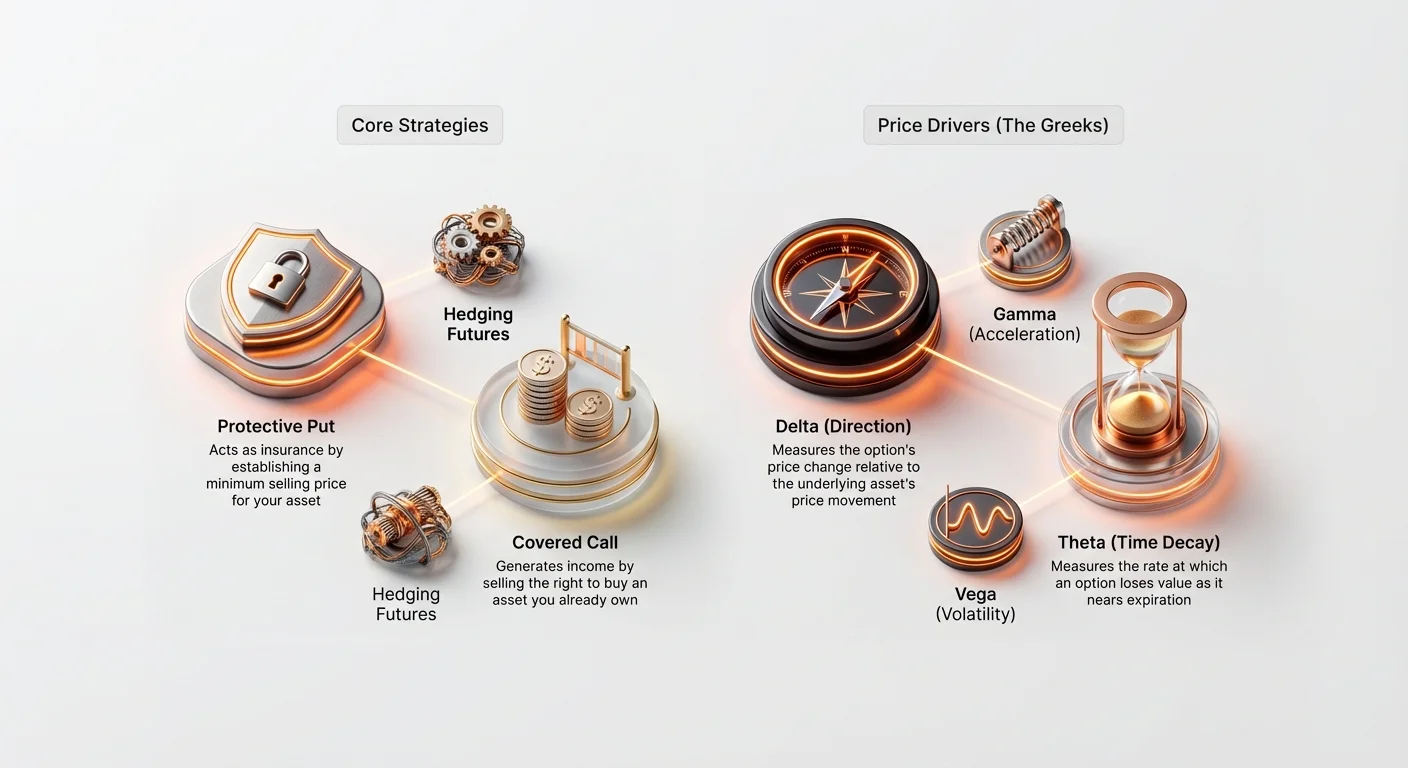

Защитный пут: Страховка вашего портфеля

Защитный пут, возможно, самая фундаментальная и essential стратегия хеджирования для долгосрочных инвесторов. Она включает покупку пут-опциона на актив, которым вы уже владеете (или «держите лонг»).

Как это работает: Создание ценового минимума

Когда вы владеете активом (например, 1 BTC) и покупаете пут-опцион (на 1 BTC) со страйком немного ниже текущей рыночной цены, вы устанавливаете гарантированную минимальную цену продажи актива. Это эквивалентно установке франшизы по страховке.

Пример: Защита холдинга Bitcoin

- Текущая позиция: У вас 1 BTC, торгуется по $60 000.

- Стратегия: Купить 30-дневный пут-опцион со страйком $55 000 за премию $1500.

| Сценарий | Движение цены BTC (30 дней) | Действие/Исход | Чистая прибыль/убыток |

|---|---|---|---|

| A. Крах рынка | BTC падает до $45 000. | Исполнить пут $55 000, продав BTC за $55 000. | Убыток ограничен $5000 (падение рынка) + $1500 (премия) = $6500. (Без пута убыток был бы $15 000). |

| B. Рост рынка | BTC растет до $65 000. | Позволить путу $55 000 истечь бесполезным. | Прибыль $5000 (рост актива) - $1500 (премия) = $3500. |

Ключевой вывод: Защитный пут устраняет риск хвоста — опасность катастрофического резкого падения — позволяя инвестору полностью hưởngать от любого роста, минус небольшая стоимость премии.

Покрытый колл: Генерация дохода на холдингах

Стратегия покрытого колла — это инструмент генерации дохода, подходящий для инвесторов,持有 актив (например, ETH или BTC) и готовых продать его, если цена превысит определенный уровень, или считающих, что актив будет торговаться в диапазоне в течение периода.

Стратегия включает владение базовым активом («покрытие») и продажу (эмиссию) колл-опциона против него.

Как это работает: Сбор премии за ограниченный рост

Продавая колл, вы сразу собираете премию. Взамен вы принимаете обязательство продать актив по цене страйка, если покупатель решит исполнить опцион.

Пример: Продажа коллов на Ethereum

- Текущая позиция: У вас 10 ETH по $3000 за монету ($30 000 всего).

- Стратегия: Продать 60-дневный колл-опцион со страйком $3300, собрав премию $100 за контракт (или $1000 всего).

| Сценарий | Движение цены ETH (60 дней) | Действие/Исход | Чистая прибыль/убыток |

|---|---|---|---|

| A. Цена растет (опцион исполнен) | ETH растет до $3500. | Покупатель исполняет колл. Вы обязаны продать 10 ETH за $3300. | Вы получаете прибыль от роста до $3300 плюс премию $1000. Вы упускаете рост выше $3300, но обеспечиваете гарантированную цену продажи. |

| B. Цена падает или стоит на месте (опцион истекает) | ETH падает до $2900. | Опцион истекает бесполезным. Вы сохраняете 10 ETH. | Вы все равно сохраняете полученную премию $1000, генерируя доход, даже если базовый актив слегка упал. |

Покрытый колл часто используется крупными институтами для систематической генерации доходности на долгосрочных холдингах с высоким капиталом в периоды ожидаемой низкой волатильности.

Понимание факторов ценообразования опционов: Греки

Чтобы перейти за пределы простого выполнения базовых стратегий, изощренный трейдер должен понимать ключевые факторы, вызывающие изменение премии опциона в реальном времени. Эти факторы известны как греки — набор математических мер, определяющих чувствительность опциона к различным рыночным переменным.

Хотя расчеты греков сложны (основаны на модели Блэка-Шоулза), понимание их фундаментальных ролей essential для управления рисками.

Дельта (Δ): Направленная чувствительность

Дельта измеряет, насколько ожидается изменение цены опциона (премии) на каждый $1 движения цены базового актива.

- Дельта колла: От 0 до +1.0.

- Дельта пута: От 0 до -1.0.

Интерпретация: Если колл-опцион имеет дельту 0.60, это значит, что при росте BTC на $1 премия опциона вырастет на $0.60.

- Опционы на деньгах (ATM) (где страйк равен текущей рыночной цене) обычно имеют дельту около 0.50 (для коллов) или -0.50 (для путов).

- Глубоко в деньгах (ITM) опционы (высоко прибыльные) ведут себя почти как базовый актив, с дельтой, приближающейся к 1.0 или -1.0.

Использование для хеджирования: Дельта помогает инвесторам определять направленное воздействие всего портфеля. Если портфель имеет чистую дельту 20, это значит, что портфель заработает $20 на каждый $1 роста цены базового актива. Трейдеры используют опционы для балансировки дельты (процесс под названием дельта-хеджирование), чтобы сделать общую позицию нейтральной к малым изменениям цены.

Гамма (Γ): Ускорение дельты

Гамма измеряет скорость изменения дельты. Проще говоря, если дельта — это скорость изменения премии опциона, гамма — это ускорение или педаль газа.

Интерпретация: Гамма最高 для опционов на деньгах. Это значит, что по мере движения цены базового актива к цене страйка или от нее дельта меняется очень быстро, делая премию опциона высоко чувствительной к движению.

Практическое использование: Высокая гамма указывает на высокий риск. Трейдеры с высокой гаммой должны постоянно мониторить и ребалансировать хеджи, потому что их направленное воздействие (дельта) быстро меняется даже при малых движениях рынка.

Тета (Θ): Влияние распада времени

Тета измеряет, насколько премия опциона теряет стоимость каждый день чисто из-за течения времени. Тета всегда отрицательна для покупателей опционов, отражая реальность, что время работает против покупателя.

Интерпретация: Если опцион имеет тету -0.05, премия опциона потеряет $0.05 завтра, при прочих равных.

Ключевая характеристика: Распад теты резко ускоряется по мере приближения опциона к дате экспирации. Поэтому опцион за день до экспирации теряет стоимость гораздо быстрее, чем опцион с 90 днями.

Использование для хеджирования: Инвесторы должны учитывать тетy при выборе опционов. Для хеджирования крупных позиций покупка опционов с более длинным горизонтом (например, три месяца) часто более рентабельна в долгосрочной перспективе, поскольку они испытывают меньший ежедневный распад теты, чем краткосрочные недельные опционы.

Вега (ν): Магнит волатильности

Вега измеряет чувствительность опциона к изменениям имплайд-волатильности (IV) базового актива. Волатильность — это ожидание рынка, насколько цена будет колебаться в будущем.

Интерпретация: Если опцион имеет вегу 0.15, это значит, что при росте имплайд-волатильности на 1% премия опциона вырастет на $0.15.

Ключевая связь: Поскольку опционы по сути инструменты,盈利 от движения (вверх или вниз), волатильность — их жизненная сила. Более высокая имплайд-волатильность всегда приводит к более высоким премиям опционов.

Использование для хеджирования: Вега критична для трейдеров, использующих опционы для хеджирования от самой волатильности. Если вы ожидаете крупное новостное событие, которое может вызвать дикие колебания цены, покупка опционов (лонг вега) увеличит стоимость вашего хеджа по мере роста неопределенности рынка, даже если цена еще не двинулась.

Волатильность: Сердце ценообразования опционов

Хотя цена базового актива является очевидным фактором, волатильность — главный драйвер премии опциона. Опционы по сути являются ставками на будущую неопределенность; чем более неопределенным является будущее, тем ценнее контракт. Эта неопределенность измеряется через волатильность, которая обычно делится на два типа: имплицированную и реализованную.

Имплицированная волатильность (IV): Ожидание рынка

Имплицированная волатильность (IV) — это ожидание рынка относительно того, насколько волатильным будет базовый актив в течение срока действия опционного контракта. Она не рассчитывается на основе исторических движений цены; вместо этого она выводится путем подстановки текущей рыночной цены премии опциона, вместе со страйк-ценой, временем до истечения и текущей ценой актива, в модель ценообразования опционов.

IV отражает спрос и страх:

- Высокая IV: Указывает на то, что рынок ожидает значительных колебаний цены. Когда приближаются крупные события (например, обновления сети, регуляторные решения), спрос на опционы резко возрастает, повышая IV и премии.

- Низкая IV: Предполагает, что рынок ожидает стабильности и минимальных движений.

Важность для хеджеров: При покупке страховки (защитные путы) вы хотите приобретать их, когда IV низкая, поскольку премия будет дешевле. Если вы подождете, пока IV станет высокой (т. е. страх достигнет пика), ваша страховка будет чрезвычайно дорогой.

Реализованная волатильность (RV): Фактическое движение

Реализованная волатильность (RV), также известная как историческая волатильность (HV), измеряет, насколько сильно актив фактически двигался за конкретный прошлый период. Это историческая статистика, рассчитанная на основе данных о ценах.

Связь с риском: Высокая RV означает, что актив в прошлом испытывал крупные внезапные колебания цены. Хотя RV не предсказывает будущее, она дает трейдерам ориентир для естественного диапазона движения актива.

Связь IV/RV для стратегов

Разница между имплицированной волатильностью и реализованной волатильностью составляет ключевой аспект стратегии продвинутой торговли опционами.

Сценарий: IV > RV Если имплицированная волатильность (ожидание рынка) значительно выше реализованной волатильности (историческое движение), это предполагает, что опционы переоценены. Рынок закладывает движение, которое исторически не реализовывалось. Продвинутые трейдеры могут рассмотреть продажу опционов в этом сценарии (например, продажа покрытых коллов), чтобы извлечь прибыль из завышенных премий, предполагая, что волатильность вряд ли реализуется.

Сценарий: IV < RV Если имплицированная волатильность ниже реализованной волатильности, это предполагает, что опционы потенциально недооценены. Рынок ожидает более спокойного будущего, чем актив переживал в недавнем прошлом. Это отличное время для хеджеров покупать защитные опционы, поскольку страховка дешевле относительно исторического риска.

Практический совет: Стратегические хеджеры ищут ситуации, когда стоимость страховки (IV) низка относительно текущего уровня риска (RV), чтобы обеспечить наилучшую цену для своих защитных путов.

Продвинутые применения хеджирования

Освоив основы коллов, путов и греков, опционы можно использовать в сложных сценариях, особенно в сочетании с другими деривативами, такими как фьючерсы.

Использование опционов для хеджирования фьючерсных позиций

Фьючерсы и перпетуалы позволяют трейдерам использовать высокий леверидж, усиливая как потенциальную прибыль, так и потенциальные убытки, включая обязательную ликвидацию. Опционы предоставляют мощный инструмент для защиты высоко левериджированных фьючерсных позиций без снижения самого левериджа.

Проблема с левериджированными лонг-фьючерсами

Если вы держите 10x левериджированный лонг перпетуал BTC-фьючерса, падение цены BTC на 10% может привести к ликвидации и полной потере коллатерала.

Решение: Покупка защитного пута

Одновременно держа левериджированный лонг-фьючерс и покупая защитный пут-опцион, вы можете создать синтетический гарантированный ценовой минимум.

Пример: Хеджирование левериджированного лонга

- Позиция фьючерса: Лонг 1 BTC фьючерс по $60 000 (10x леверидж). Цена ликвидации около $54 000.

- Хедж опционом: Купить пут-опцион со страйком $55 000.

- Исход: Если BTC резко падает, стоимость пут-опциона взлетает, поскольку он глубоко входит в деньги. Эта прибыль от пут-контракта может быть использована для компенсации убытков от маржин-колла по фьючерсной позиции, эффективно повышая цену ликвидации или покрывая убыток от необходимого пополнения маржи, предотвращая уничтожение левериджированной позиции.

Эта комбинированная стратегия обеспечивает высокую потенциальную доходность левериджа при гарантированном максимальном убытке, чего невозможно достичь только стоп-лоссами (которые могут сработать во время внезапных флеш-крашей рынка).

Опционы для торговли в диапазоне (страддлы и стрэнглы)

Хотя наш фокус на хеджировании, понимание стратегий, капитализирующих на волатильности, полезно. Страддлы и стрэнглы — две популярные комбинации, используемые, когда трейдер ожидает крупное движение, но не уверен в направлении.

- Лонг страддл: Купить колл и пут с одинаковым страйком и одинаковой датой экспирации. Эта стратегия окупается, если актив резко двинется вверх ИЛИ вниз. Это чистая ставка на волатильность (лонг вега).

- Лонг стрэнгл: Купить колл выше рыночной цены и пут ниже (разные страйки). Это дешевле страддла, но требует еще большего движения цены для прибыли.

Эти стратегии — мощные хеджи для ситуаций с бинарным риском — где событие может отправить цену дико в любую сторону (например, ожидание крупного объявления центробанка или решения по иску).

Лучшие практики для новичков в криптоопционах

Опционы сложны, и хотя они отличные инструменты управления рисками, они требуют дисциплины и осторожного исполнения. Новички должны придерживаться строгих рекомендаций перед входом на рынок опционов.

1. Начните с бумажной торговли и демо-счетов

Никогда не исполняйте опционную сделку реальными деньгами, пока полностью не поймете, как дельта, тета и вега влияют на премию. Большинство крупных деривативных бирж предлагают демо- или «бумажные» торговые счета с синтетическими средствами. Практикуйте покупку защитных путов и покрытых коллов, наблюдая, как премия меняется ежедневно из-за распада времени (тета) и движения цены (дельта).

2. Приоритет защитным путам перед спекулятивными коллами

Для целей управления рисками начните использовать опционы чисто для защиты существующих долгосрочных холдингов (защитные путы). Это ограничивает вашу экспозицию стоимостью премии, давая essential опыт с механикой экспирации и исполнения контрактов. Избегайте покупки голых коллов или путов для спекуляции, пока не наберетесь значительного опыта.

3. Фокус на более длинных экспирациях (выше толерантность к тете)

Краткосрочные опционы (недельные) имеют драматически более высокий распад теты. Это значит, что ваш хедж очень быстро теряет стоимость. Хотя месячные или квартальные опционы стоят дороже заранее, распад времени распределен, делая их гораздо более прощающими для новичков, которые могут не проверять позицию ежечасно.

4. Никогда не продавайте (не эмитируйте) опционы

Как обсуждалось ранее, продажа или эмиссия опционов (шорт коллы или шорт путы) несет риск неограниченных убытков. Это самый быстрый способ для новичка-трейдера испытать катастрофический финансовый ущерб. Только продвинутые финансовые институты или профессионалы с глубоким коллатералом должны рассматривать эмиссию опционов.

5. Учитывайте транзакционные издержки

Рынки криптоопционов могут включать значительные комиссии, включая торговые сборы, расчетные сборы и иногда крупные требования к коллатералу. Убедитесь, что премия, которую вы платите за хедж, не настолько высока, чтобы подорвать потенциальную прибыльность вашей базовой позиции. Хеджирование — это о снижении риска, а не об устранении затрат.

Заключение

Криптоопционы представляют финансовый фундамент сложного управления цифровыми активами. Они выходят за рамки простых направленных ставок, предоставляя инвесторам возможность точно определять свою экспозицию риска, ограничивать убытки и генерировать стабильный доход от существующих холдингов.

Освоив разницу между коллами и путам, поняв, как греки управляют движением цены, и используя анализ волатильности (IV против RV), новички-инвесторы могут эволюционировать в стратегических участников рынка. Начните с защитного пута — рассматривая премию опциона как essential страховку для вашего портфеля — и постепенно расширяйте знания. При ответственном использовании опционы — не просто сложный торговый инструмент, а indispensable средство для долгосрочного сохранения капитала в волатильном мире криптовалют.