Взрывной рост цифровых активов вынудил профессиональные финансовые учреждения — включая криптохедж-фонды, венчурные капиталистические фирмы, традиционных финансовых консультантов и корпоративные казначейства — столкнуться с огромной операционной проблемой: управлением соблюдением нормативов в масштабе. В отличие от розничных инвесторов, которые могут обрабатывать всего несколько сотен транзакций в год, институциональные инвесторы осуществляют десятки тысяч, а иногда и миллионы сделок через десятки разнородных площадок, сложные протоколы DeFi и индивидуальные инвестиционные структуры.

Для преодоления этой сложности требуется переход далеко за пределы простых готовых калькуляторов налогов. ПО для бухгалтерского учета криптовалют корпоративного класса — это не просто инструмент для генерации налоговых деклараций; это критическая финансовая инфраструктура, предназначенная для обработки скорости, объема и inherent сложности управления институциональными цифровыми активами. Это ПО обеспечивает необходимую основу для точной отчетности, строгой проверяемости и соблюдения сложных глобальных стандартов бухгалтерского учета (таких как GAAP и IFRS).

Это руководство предназначено для финансовых профессионалов, переходящих в пространство цифровых активов, и предлагает рамки для оценки и выбора институциональных решений, способных поддерживать стратегии с высоким объемом и множеством активов, минимизируя операционные риски и обеспечивая надежное соблюдение регуляторных требований.

Ключевое различие: отчетность для розницы vs. институционалов

Чтобы понять потребности ПО корпоративного уровня, сначала необходимо разграничить требования к соблюдению нормативов для случайного индивидуального инвестора и профессиональной финансовой фирмы, управляющей капиталом третьих лиц.

Объем транзакций и сложность

Программное обеспечение для розничных налогов в целом оптимизировано для подключения к одной или двум крупным централизованным биржам и расчета простых спотовых сделок (покупка и продажа Bitcoin или Ethereum). Однако профессиональные фирмы часто используют стратегии, генерирующие огромный объем данных, что создает экстремальную нагрузку на стандартные системы.

Институциональные стратегии часто включают:

- High-Frequency Trading (HFT): Генерация миллионов сделок в год, требующая ПО, способного поглощать и согласовывать потоки данных в реальном времени без сбоев.

- Multi-Venue Trading: Использование прайм-брокеров, десятков централизованных бирж (CEXs) и OTC-столов, каждый с уникальными форматами данных.

- Complex Asset Structures: Работа с заблокированными токенами, графиками вестинга, интересами LP (Limited Partner) в VC-фондах, деривативами и сложными действиями в децентрализованных финансах (DeFi), такими как пулы ликвидности, yield farming и обеспеченное кредитование.

Решение корпоративного уровня должно уметь категоризировать, оценивать и отслеживать базу затрат для каждого отдельного события, а не только простых транзакций, обеспечивая целостность данных в огромных наборах данных.

Объем активов и стандарты учета

Розничный инвестор в целом сосредоточен на расчете капитальных прибылей и убытков для местной налоговой декларации. Профессиональная фирма, однако, должна соблюдать строгие стандарты финансового учета, влияющие на ее балансовый отчет, отчеты о прибылях и убытках (P&L) и отчетность перед аудиторами и инвесторами.

Институциональные фирмы требуют ПО, способного применять формальные методологии учета, такие как:

- GAAP (Generally Accepted Accounting Principles) или IFRS (International Financial Reporting Standards): Цифровые активы должны правильно классифицироваться (например, как нематериальные активы, инвентарь или финансовые инструменты).

- Fund Administration: Расчет капитальных вызовов инвесторов, распределений, управляющих комиссий и комиссий за производительность (carried interest) на основе реализованных и нереализованных прибылей портфеля.

- Valuation Methodology: Точное присвоение справедливой рыночной стоимости высоко неликвидным активам, таким как ранние аллокации токенов или доли в VC-эквити, которые часто не имеют доступной цены на бирже.

ПО должно обрабатывать не только расчет налоговой ответственности, но и создание полных, проверяемых финансовых отчетов, готовых для институционального обзора.

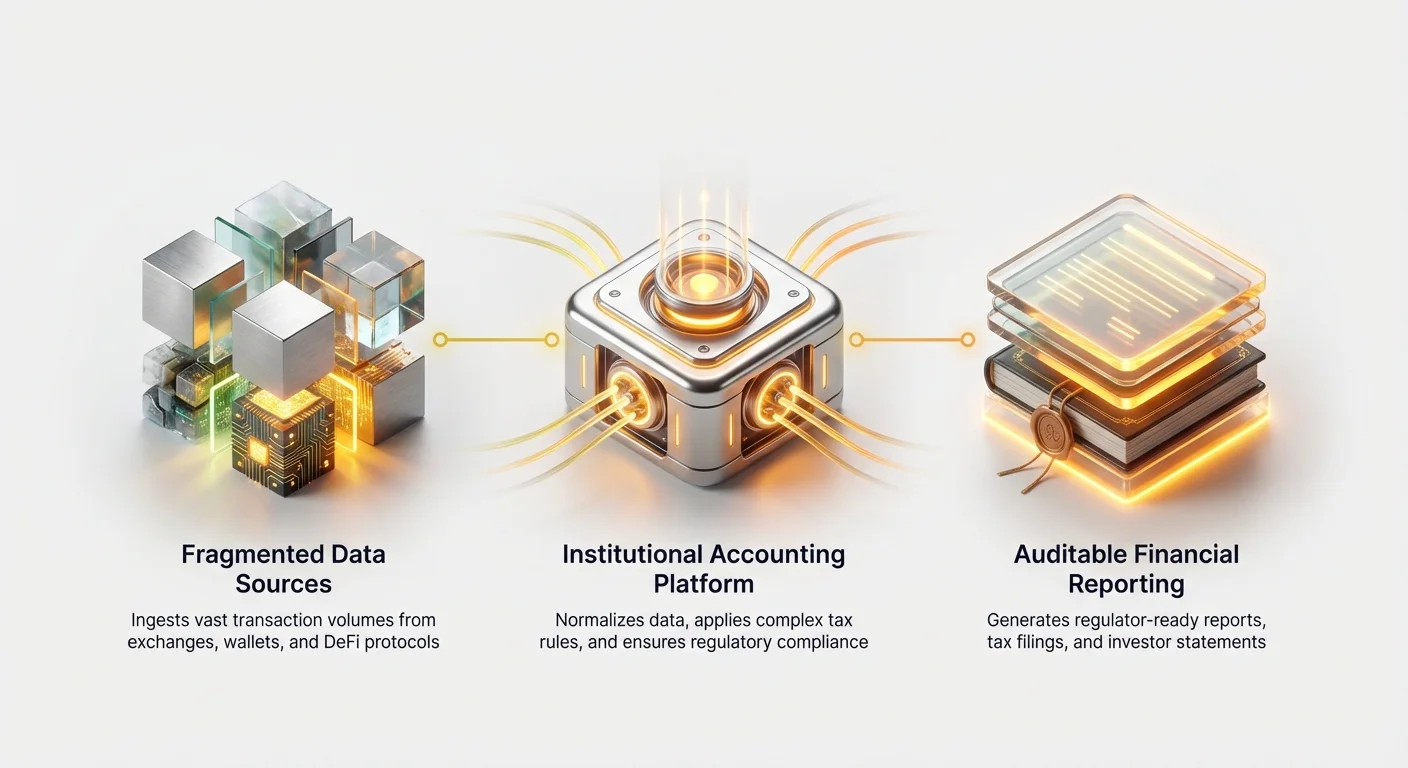

Фундаментальное требование: Бесшовная интеграция данных и доступ по API

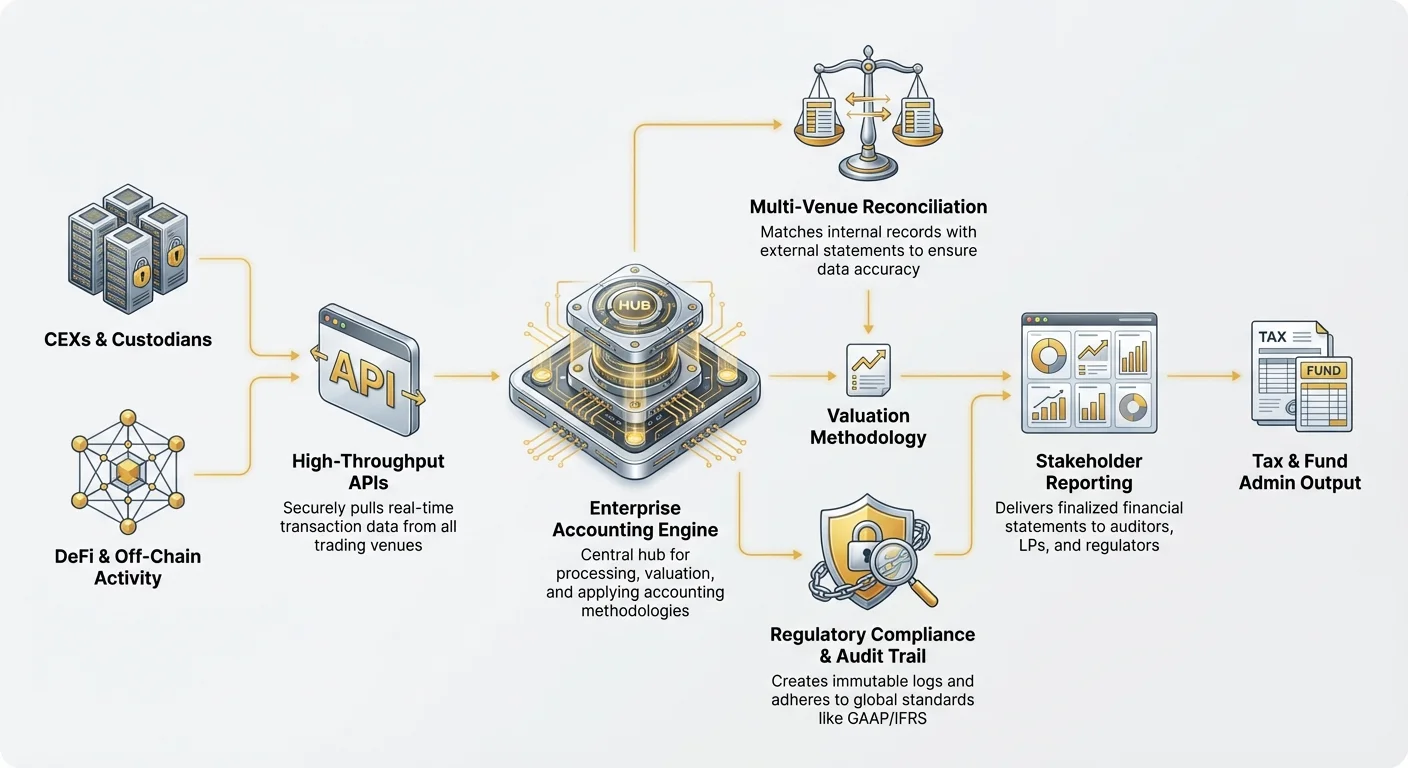

Краеугольный камень любого эффективного решения для бухгалтерского учета криптовалют корпоративного уровня — это его способность надежно и безопасно поглощать огромные объемы данных из разнообразных источников. Ориентация на ручные загрузки CSV — распространенную практику для розничных пользователей — полностью неприемлема для институциональных операций.

Глубина и надежность API

Профессиональные фирмы требуют глубокой интеграции через Application Programming Interfaces (APIs), которые могут напрямую извлекать структурированные данные со всех торговых и хранящих площадок. При оценке ПО приоритет должен отдаваться системам, предлагающим:

- High-Throughput APIs: Способность обрабатывать тысячи запросов в секунду, критически важная для фирм, занимающихся высокочастотной торговлей, где задержки и потеря данных недопустимы.

- Robust Exchange Coverage: Готовые, поддерживаемые подключения ко всем крупным CEXs (например, Coinbase Prime, Binance Institutional) и, все чаще, к проприетарным брокерским платформам.

- Real-Time Data Streams: Способность отслеживать транзакции по мере их совершения, обеспечивая непрерывный мониторинг и оценку портфеля, а не полагаясь на отложенные ночные пакетные процессы.

Если учреждению приходится прибегать к экспорту и нормализации данных вручную из-за сбоя или ограничений API по извлечению транзакций, то преимущества операционной эффективности теряются, а риск человеческой ошибки резко возрастает.

Сверка нескольких площадок и нормализация данных

Торговля криптовалютой по своей природе фрагментирована. Крупный фонд может хранить активы в мультисиг-аппаратном кошельке, торговать спотовыми контрактами на бирже A, использовать деривативы на бирже B и стейкать активы через проприетарный узел.

Выбранное ПО должно преуспевать в реконсилиации, процессе обеспечения соответствия внутренних записей внешним выпискам со всех площадок.

- Standardization: Разные биржи сообщают данные (метки времени, комиссии, названия активов) по-разному. ПО корпоративного уровня должно нормализовать этот ввод в единый стандартизированный формат внутри, обеспечивая, чтобы ‘XBT’ с одной площадки правильно сопоставлялся с ‘BTC’ с другой.

- Handling Off-Chain Activity: Система нуждается в механизмах для учета транзакций, происходящих вне публичных блокчейн-реестров (например, OTC-сделок, рассчитанных off-chain, или внутренних переводов между кошельками фирмы), и связывания их с общим реестром с использованием внутренних идентификаторов.

- DeFi Tracking: Интеграция должна выходить за рамки централизованных платформ для отслеживания взаимодействий с децентрализованными протоколами. Это часто требует сложного анализа смарт-контрактов для интерпретации действий, таких как депозит залога, получение вознаграждений или ликвидация позиций, переводя их в узнаваемые события учета.

Устранение пробелов в данных и обработка ошибок

Ни один поток данных не идеален. Институциональные системы должны включать сложные функции обработки ошибок:

- Gap Identification: Автоматическая пометка отсутствующих ID транзакций, несоответствующих балансов или разрывов последовательностей, указывающих на потенциальную потерю или манипуляцию данными.

- Manual Adjustment with Audit Trail: Возможность для администраторов фонда вручную вводить или корректировать пробелы в данных (например, исторические записи от недавно приобретенного кастодиана), одновременно создавая неизменяемый лог о том, кто внес корректировку, когда и почему — сохраняя аудиторский след.

Обеспечение соблюдения: Важность проверяемости и стандартов

Для финансовых учреждений проверяемость — это не обсуждаемый вопрос. Регуляторы, LP и внутренние офицеры по рискам должны иметь возможность отследить каждый цент, подтверждая используемые методологии оценки и отчетности.

Генерация полного неизменяемого аудиторского следа

Аудиторский след криптоплатформы — пожалуй, самая критическая функция, отличающая институциональное ПО от розничного. Каждая транзакция и каждый расчет должны быть прослеживаемы до своего источника.

Аудиторский след корпоративного уровня должен фиксировать:

- Source Traceability: Связывание рассчитанного события (например, капитальной прибыли) напрямую с исходным вводом данных (например, конкретным API-запросом с биржи X).

- Methodology Transparency: Документирование точного метода учета (например, FIFO, LIFO, Specific Identification), использованного для конкретного актива или лота сделок, и демонстрация, как ПО применило это правило.

- Change Log: Запись каждого изменения, корректировки или переопределения данных пользователем, включая метки времени и авторизации.

Такой уровень детализации выходит за рамки простых «сводок по налогам». Он предоставляет криминалистические данные, необходимые для выдерживания глубокого анализа со стороны фирмы Большой четверки или государственных регуляторов, таких как IRS или SEC.

Расчет сложных методов базы затрат в масштабе

Расчет базы затрат — определение первоначальной цены покупки актива — является основой для расчета прибылей и убытков. В то время как розничные пользователи часто используют простые методы вроде FIFO (First-In, First-Out), институциональные фирмы требуют гибкости и точности.

Specific Identification (SpecID) часто предпочтителен для оптимизации налоговой ответственности. Этот метод позволяет фирме выбрать, какой конкретный лот криптовалюты (например, лот, купленный по самой высокой цене) был продан, минимизируя налогооблагаемые прибыли. ПО корпоративного уровня должно:

- Support Dynamic Methodologies: Позволять администратору фонда применять разные методы расчета (FIFO, LIFO, HIFO, SpecID) для различных классов активов или торговых стратегий в рамках одной фирмы.

- Execute Mass SpecID: Эффективно применять Specific Identification к миллионам транзакций автоматически, а не требовать ручного выбора, что невозможно при большом объеме.

- Handle Wash Sale Rules: Автоматически обнаруживать и помечать потенциальные wash sales (если применимо в юрисдикции), когда актив продан с убытком и быстро выкуплен, обеспечивая соблюдение местных ограничений налогового кодекса.

Поддержка глобальной и мультиюрисдикционной отчетности

Институциональные инвестиции часто выходят за границы. Венчурный фонд может иметь LP из США, европейское управление и активы, хранящиеся в офшорных трастах. Выбранное сравнение институциональных решений для крипто налогов должно оценивать, какие поставщики преуспевают в обработке международной сложности.

ПО должно предлагать:

- Multi-Currency Reporting: Отслеживание и отчетность прибылей и убытков относительно нескольких базовых валют (например, USD, EUR, JPY) одновременно.

- Jurisdictional Flexibility: Генерация налоговых форм и отчетов, соответствующих разным регуляторным органам (например, Forms 8949 и 1099-B для США, специальные графики для Великобритании или Сингапура).

- Localized Tax Treatment: Точное применение региональных налоговых законов, таких как различие между краткосрочными и долгосрочными капитальными прибылями или правильная классификация дохода от yield farming по сравнению с капитальным приростом на основе местных правил.

(Примечание: Для более подробной информации о конкретных вызовах соблюдения нормативов обратитесь к нашему связанному руководству: Global Digital Asset Tax Compliance: Multijurisdictional Reporting.)

Операционные соображения: Масштаб, производительность и безопасность

Помимо входных данных и регуляторного вывода, фирмы должны оценивать операционную надежность ПО — его скорость, безопасность и уровень предоставляемой профессиональной поддержки.

Скорость и вычислительная мощность

Потребности в корпоративной отчетности часто резко возрастают в конце квартала или при налоговых сроках. Медленная или вычислительно слабая платформа может задержать критически важную отчетность для LP и аудиторов, потенциально вызывая регуляторные проблемы.

Ключевым индикатором возможностей институциональной платформы является ее способность выполнять перерасчет. Если администратор фонда обнаружит одну отсутствующую транзакцию трехмесячной давности, система должна быстро переработать каждую последующую сделку, зависящую от результирующей базы затрат, часто включая миллионы точек данных, за минуты, а не часы или дни.

Безопасность и контроль доступа корпоративного уровня

Учреждения обрабатывают высоко конфиденциальные проприетарные торговые данные, инвестиционные стратегии и финансовые записи клиентов. Безопасность не может быть скомпрометирована.

Ищите платформы, соответствующие установленным сертификациям безопасности:

- SOC 2 Compliance: Обеспечение того, что поставщик ПО соответствует высоким стандартам безопасности, доступности, целостности обработки, конфиденциальности и приватности.

- ISO 27001 Certification: Демонстрация систематического подхода к управлению конфиденциальной информацией компании.

- Robust Access Controls: Реализация многофакторной аутентификации (MFA), строгих контролей доступа на основе ролей (RBAC) и разделения обязанностей. Например, обеспечение того, чтобы младший бухгалтер мог просматривать данные транзакций, но не мог финализировать и экспортировать официальные налоговые графики.

Выделенная поддержка клиентов и профессиональные услуги

Корпоративные клиенты требуют большего, чем чат-бот или онлайн-FAQ. Учитывая сложность институциональных криптостратегий (например, обработку новых протоколов DeFi или специализированных деривативов), фондам нужна доступ к экспертной помощи.

Качественный поставщик предлагает:

- Dedicated Account Management: Назначенного профессионала, понимающего конкретную инвестиционную структуру фирмы и сроки отчетности.

- Crypto-Native Accountants: Персонал поддержки, эксперты в принципах бухгалтерского учета цифровых активов, а не просто в устранении неисправностей ПО.

- Implementation Services: Помощь с первоначальной настройкой, миграцией исторических данных и интеграцией ПО в существующие традиционные системы учета (например, QuickBooks Enterprise, SAP).

Анализ затрат и стратегии выбора поставщика

Инвестиции в ПО для бухгалтерского учета криптовалют институционального уровня значительны, обычно стоят значительно дороже розничных решений, но предлагают экспоненциально большую минимизацию рисков и эффективность.

Понимание моделей ценообразования

Корпоративное ценообразование редко бывает простым фиксированным подпиской. Поставщики структурируют свои сборы на основе факторов, отражающих вычислительную нагрузку и сложность:

- Tiered Transaction Volume: Самая распространенная модель, где цена растет на основе количества API-вызовов или общего количества обработанных транзакций в год.

- Asset Class Add-ons: Премиальные сборы за интеграцию сложных активностей, таких как DeFi-кредитование, отслеживание специализированных деривативов или оценка NFT.

- Jurisdictional Seats: Сборы, связанные с генерацией отчетов для нескольких различных налоговых юрисдикций или поддержкой нескольких инвестиционных инструментов (например, Fund A, Fund B, Corporate Treasury).

- Custom Enterprise Agreements: Крупные учреждения часто договариваются о индивидуальных контрактах, включающих гарантированный аптайм, поддержку интеграции и фиксированное ценообразование на несколько лет.

Фирмы должны анализировать не только ежемесячную плату, но и полную стоимость обработки прогнозируемого роста объема в ближайшие 3–5 лет.

Создать vs. Купить: Когда выбрать решение третьей стороны

Некоторые крупные количественные фонды или финансовые учреждения с глубокими технологическими ресурсами рассматривают создание проприетарных внутренних решений. Хотя это предлагает максимальную кастомизацию, оно сопряжено с огромными рисками и затратами.

Когда покупать (использовать ПО третьей стороны):

- Когда скорость выхода на рынок критична.

- Когда фирма не является в первую очередь разработчиком ПО.

- Когда сложность управления изменениями в регуляциях высока (налоговые кодексы меняются часто; поставщики третьей стороны отвечают за актуализацию).

- Для VC-фirm и фондов, сосредоточенных на инвестициях, а не на операционной технологии.

Когда создавать (проприетарное решение):

- Только для фирм, чьи торговые стратегии настолько уникальны (например, высоко проприетарные слои расчетов или сложные внутренние кросс-бук трансферы), что ни один коммерческий инструмент не может надежно интегрироваться.

- Когда требования к безопасности и соблюдению превышают коммерческие предложения (редко).

В большинстве случаев партнерство со специализированным поставщиком обеспечивает превосходную гибкость и масштабируемость, перекладывая бремя поддержания регуляций.

Практический совет: Тест концепции (POC)

Перед заключением дорогостоящего долгосрочного контракта профессиональная фирма должна настаивать на строгом тесте концепции (POC).

POC должен включать:

- Historical Data Load: Загрузку существенной части исторических транзакций фонда (например, самого сложного квартала) в тестовую среду поставщика.

- Reconciliation Drill: Требование от поставщика сверки балансов и прибылей/убытков с существующими проверенными учетными записями фирмы.

- Audit Trail Review: Просмотр внутренним или внешним аудитором фирмы сгенерированного аудиторского следа для обеспечения соответствия институциональным стандартам прозрачности и соблюдения.

Если ПО не может успешно обработать самый сложный или высоконагруженный набор данных фирмы во время POC, оно должно быть немедленно дисквалифицировано как кандидат на ПО для бухгалтерского учета криптовалют корпоративного уровня.

Заключение

Переход к цифровым активам вводит глубокие вызовы в управлении данными и соблюдении нормативов для профессиональных финансов. Выбор правильного ПО для бухгалтерского учета и налогов корпоративного класса — это операционная необходимость, служащая защитным слоем против регуляторных штрафов и проверки инвесторов.

Профессиональные фирмы должны отдавать приоритет решениям, определяемым их масштабом, глубиной интеграции API и непоколебимой приверженностью генерации всестороннего проверяемого следа. Сосредоточившись на этих специфических для корпоративного уровня функциях — а не принимая инструменты, предназначенные для более простых розничных случаев использования — учреждения могут обеспечить поддержание высоких стандартов управления, эффективное управление рисками и позиционирование для успешного масштабирования своих стратегий с цифровыми активами в будущее.