Децентрализованные финансы предоставляют возможности для получения доходности через предоставление ликвидности, но эта деятельность сопряжена с присущими рыночными рисками. Когда цены активов значительно изменяются, поставщики ликвидности часто сталкиваются с уменьшением стоимости по сравнению с простым хранением токенов — это явление известно как impermanent loss. Чтобы противодействовать этому, опытные участники обращаются к финансовым деривативам. Эти инструменты позволяют пользователям нейтрализовать свою рыночную экспозицию. Комбинируя эти торговые инструменты с децентрализованным страхованием, инвесторы могут создать более надежную стратегию, которая учитывает как рыночную волатильность, так и риски смарт-контрактов.

Рынки деривативов в DeFi эволюционировали, чтобы предлагать бессрочные фьючерсы и другие типы контрактов, рассчитываемые on-chain или через layer-2 решения. Эти протоколы позволяют пользователям выражать гранулярные взгляды на направление цены без необходимости физического владения базовым активом. Эта возможность необходима для хеджирования. Когда пользователь держит спотовую позицию в пуле ликвидности, он неявно занимает лонг-позицию по активу. Использование деривативов для открытия противоположной шорт-позиции может выровнять эту экспозицию, защищая principal-стоимость в долларовом выражении независимо от движения рынка.

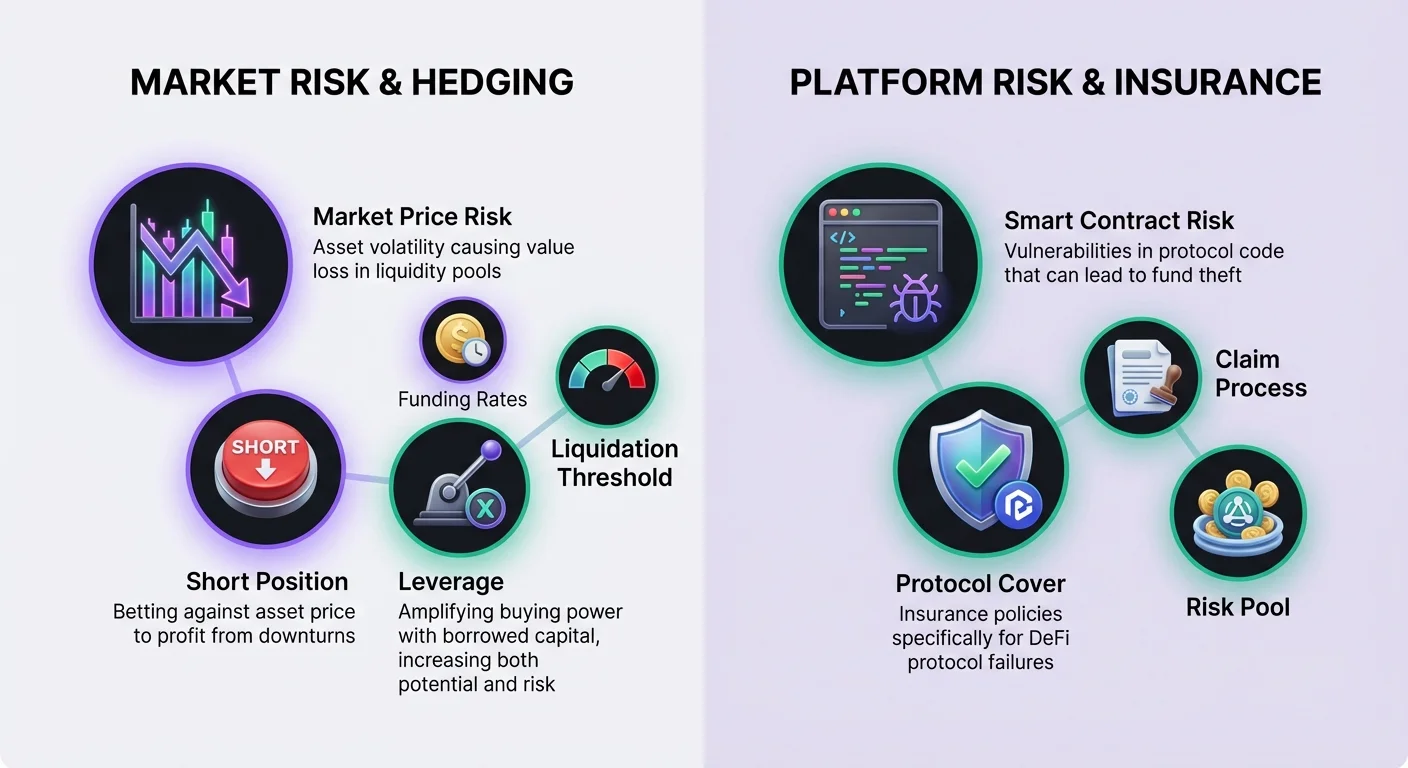

Основы деривативов DeFi

DeFi позволяет пользователям вносить залог и торговать финансовыми контрактами, производными от базовых криптовалют. В отличие от покупки криптоактива на спотовой бирже, которая означает немедленное владение, деривативный контракт — это соглашение, основанное на будущей цене актива. Это различие критично для стратегий хеджирования. Спотовое владение позволяет получать прибыль только при росте цен. Деривативы позволяют трейдерам зарабатывать при падении цен — это механизм, используемый для компенсации потерь в пуле ликвидности во время спада.

Ведущие децентрализованные приложения (DApps) для деривативов часто работают на layer-2 сетях. Например, платформы вроде dYdX функционируют как layer-2 децентрализованная биржа Ethereum, специализирующаяся на бессрочных фьючерсах. Эта архитектура обеспечивает значительные улучшения скорости транзакций и снижает затраты по сравнению с layer-1. Важно, что сделки все равно рассчитываются на базовом слое, гарантируя безопасность. Эти платформы используют смарт-контракты для управления позициями, устраняя необходимость в централизованных посредниках или непрозрачных ордербуках традиционных бирж.

Механика лонг- и шорт-позиций

Понимание конкретных направленных взглядов, доступных через деривативы, необходимо для построения хеджа. Бессрочная торговля подразумевает либо лонг, либо шорт по базовому активу. Лонг означает ожидание роста стоимости актива и достигается покупкой бессрочного контракта. Для поставщика ликвидности, уже владеющего токенами в пуле, он уже фактически в лонге. Добавление лонг-позиции по деривативам только увеличит рисковую экспозицию.

Чтобы нейтрализовать экспозицию, поставщик ликвидности сосредоточится на шорт-стороне. Шорт означает ставку на падение стоимости базового актива и исполняется продажей бессрочного контракта. Если рыночная цена актива падает, стоимость токенов в пуле ликвидности снижается. Однако шорт-позиция на рынке деривативов растет в цене. Идеально, прибыль от шорт-хеджа компенсирует снижение спотовой стоимости портфеля. Этот баланс сохраняет общую долларовую стоимость развернутого капитала.

Плечо и эффективность капитала

Одно из главных преимуществ использования деривативов вместо спотовой продажи — доступ к плечу. Плечо позволяет трейдеру покупать или продавать больше контрактов, чем позволяет внесенный залог. Это умножает покупательную способность. В контексте хеджирования плечо позволяет защитить крупную позицию ликвидности относительно малым капиталом, выделенным на хедж. Эта эффективность капитала vital для поддержания высокой доходности основного портфеля.

Однако плечо вводит значительные риски, требующие тщательного управления. Оно подвергает трейдера риску ликвидации при движении рынка против позиции. Платформы определяют максимальное плечо для разных рынков. Например, рынок BTC-USD может предлагать до 20x, а AVAX-USD — до 10x. Риск растет с увеличением размера позиции относительно залога. Высокое плечо требует меньше начального капитала, но требует строгого мониторинга, чтобы избежать ликвидации во время волатильности.

Расчет коэффициентов плеча

Полезно визуализировать влияние плеча на покупательную способность. Если трейдер вносит 100 USDC в качестве залога, разные настройки плеча радикально меняют теоретический максимальный размер позиции. При 1x пользователь может купить или продать контрактов на 100 USDC. Это полностью залогованная позиция без дополнительного риска плеча. При 10x те же 100 USDC контролируют 1000 USDC контрактов.

При дальнейшем повышении экспозиция растет драматично. При 20x 100 USDC контролируют 2000 USDC контрактов. Хотя это позволяет агрессивно хеджировать с минимальным капиталом, оно оставляет мало места для колебаний цен. Новичкам или тем, кто использует деривативы исключительно для страхового хеджирования, рекомендуют 1x или меньше, чтобы минимизировать риски ликвидации.

Понимание порогов ликвидации

Ликвидация происходит, когда у трейдера заканчивается маржа для поддержки позиции. Протокол автоматически закрывает позицию, и трейдер платит комиссию за ликвидацию. Цена ликвидации сильно зависит от используемого плеча. Рассмотрим сценарий, где трейдер хочет открыть лонг по Bitcoin на 20 000 USD с 100 USD залога. При 1x цена ликвидации может быть 600 USD, обеспечивая огромную безопасность.

С ростом плеча цена ликвидации приближается к входной. При 2x на той же сделке она может быть около 10 600 USD. При 10x — около 18 600 USD. В этом сценарии падение цены актива на 7% уничтожит залог. Для шорт-позиций, используемых для хеджирования, риск инвертирован: резкий рост цены может вызвать ликвидацию.

Funding Rates и Maintenance Margin

Поддержание позиции по деривативам требует понимания двух ключевых понятий: маржи и funding. Маржа — это залог, необходимый для открытой сделки. Она делится на initial margin и maintenance margin. Initial margin — сумма для открытия позиции. Maintenance margin — минимум для ее поддержания и предотвращения ликвидации. Если стоимость счета падает ниже maintenance margin, протокол ликвидирует позицию для обеспечения платежеспособности.

Funding — механизм, уникальный для бессрочных фьючерсов, который привязывает цену контракта к спотовой. Это периодические платежи между трейдерами. Когда цена перпетуала ниже спотовой, шорты платят лонгам. Это происходит при медвежьем настроении, когда больше шортят. Наоборот, когда перпетуал выше спота, лонги платят шортам — признак бычьего настроения.

Для хеджиста с шорт-позицией funding rates — это переменная стоимость или rebate. На бычьем рынке, где лонги платят шортам, хеджист получает оплату за поддержание защиты. Однако на медвежьем, где толпа шортит, хеджист платит funding fees. Это можно считать налогом большинства в пользу меньшинства. Хеджисты должны учитывать эту потенциальную стоимость при расчете чистой доходности стратегии предоставления ликвидности.

Выполнение хеджа

Для реализации хеджа пользователи взаимодействуют с интерфейсом DApp деривативов. Есть два основных способа открытия позиции: рыночные и лимитные ордера. Рыночные ордера исполняются немедленно по текущим ценам ордербука. Это гарантирует мгновенное размещение хеджа, но дает меньше контроля над входной ценой. Лимитные ордера исполняются только по указанной цене или лучше. Это обеспечивает certainty цены, но рискует неисполнением, если рынок уйдет от цели.

Перед торговлей активы нужно внести в протокол. Платформы вроде dYdX требуют переноса криптоактивов из self-custodial кошелька в DApp для снижения комиссий и ускорения. Другие позволяют торговать прямо из кошелька без депозита. Пользователь подключает web3-кошелек, выбирает актив для депозита и ждет подтверждения в блокчейне. После funding выбирает рынок, соответствующий LP-позиции, и продает контракты для запуска хеджа.

Закрытие позиции — финальный шаг цикла. Это конвертирует unrealized gains/losses в realized. Если хедж успешен во время спада, шорт накопит unrealized gains. Закрытие добавит их к балансу, компенсируя потери в пуле ликвидности. Пользователи переходят во вкладку открытых позиций и выбирают закрытие, полностью выходя из сделки.

Управление рисками смарт-контрактов и платформ

Хотя деривативы управляют рыночным ценовым риском, их использование вводит новый слой: сбой платформы. DeFi полагается на смарт-контракты — кодовые соглашения в блокчейне. Они могут содержать баги или уязвимости для хакеров. Кроме того, DApps для хеджирования — отдельные сущности от пулов ликвидности. Пользователь экспонирует капитал двум разным протоколам одновременно.

Чтобы снизить этот operational риск, пользователи покупают децентрализованное страхование. Блокчейн повышает эффективность страхования, снижая overhead и повышая прозрачность. Децентрализованные страховые платформы заменяют корпоративные структуры кодом и community governance. Оценки проводят on-chain участники, claims голосуют сообществом. Это прозрачнее, чем opaque решения централизованных страховщиков.

Роль Protocol Cover

В DeFi страхование называют "cover". Релевантный тип для хеджистов — "protocol cover". Он защищает от потерь из-за сбоев конкретных DApps. Для хеджера на платформе деривативов покупка cover для этой биржи защищает маржу. Если платформа взломана или смарт-контракт сломается, страховка компенсирует потери.

Эта защита essential для полной стратегии управления рисками. Без нее хеджист может нейтрализовать impermanent loss, но потерять капитал хеджа в exploit протокола. Крупные платформы вроде Nexus Mutual покрывают многие DeFi-протоколы. Они — discretionary mutual, где участники держат токен вроде NXM для покупки cover и оценки рисков.

Покупка и Claim страхования

Для покупки нужна digital wallet и крипта для премии. Процесс: подключить self-custodial кошелек к страховому приложению. Выбрать протокол для страхования — здесь биржу деривативов для шорта. Указать сумму cover (обычно в ETH или стейблкоинах) и срок. Премия рассчитывается по этим параметрам.

При инциденте подать claim — формальный запрос выплаты по условиям cover. В отличие от традиционного, где долгие расследования, DeFi-claims упрощены, так как loss verifiable on-chain. Пользователь предоставляет proof of loss, claim проверяет community или assessors. При одобрении выплата покрывает потери до лимита.

Где применяется страхование в DeFi

Страхование не ограничивается хеджевым venue. Комплексная стратегия может cover несколько точек отказа в DeFi-экосистеме. Поскольку хедж строится из нескольких действий, каждый несет риски, которые можно застраховать.

Ключевые области для cover включают:

- Торговля деривативами: Защита залога на платформах вроде dYdX.

- Лендинг или заимствование: Защита активов в money markets вроде Aave.

- Yield farming: Защита principal-токенов в самом пуле ликвидности DEX.

- Custody: Защита активов на centralized сервисах, хотя self-custody предпочтительнее.

Предварительные условия для хеджирования в DeFi

Реализация стратегии с предоставлением ликвидности, хеджированием деривативами и страхованием требует конкретных инструментов и активов. Основа — digital wallet, часто называемые web3-кошельками. Самый безопасный — self-custodial wallet, где пользователь контролирует private keys и содержимое. В отличие от custodial, где средства у third party.

Кошелек — паспорт для подключения к DApps через WalletConnect. Для биржи деривативов или страховщика процесс похож: одобрить DApp для подписи транзакций и перемещения средств. Эта interoperability делает composable DeFi-стратегии возможными.

Gas и комиссии за транзакции

Каждое действие для хеджа требует крипты на transaction fees — оплату изменений в blockchain ledger. Платежи всегда в native currency цепи. Например, для Ethereum-протоколов вроде Nexus Mutual или layer-2 dYdX нужен ETH.

Кошелек должен иметь достаточно native currency помимо капитала хеджа. Недостаток gas блокирует корректировку хеджа или покупку cover в критический момент. Transaction costs учитываются в общей прибыльности стратегии.

Выбор правильных платформ

Успех зависит от reputable платформ. Для деривативов ключ — liquidity. Платформа должна иметь liquid рынки для входа/выхода без slippage. dYdX — лидер с deep liquidity на перпетуалах, обеспечивая точное отслеживание спота шорт-хеджем.

Для страхования важен размер risk pool. Достаточно капитала для выплат при major event. Nexus Mutual — DAO членов, с funds в risk-sharing pool. Структура aligns incentives: community оценивает риски и принимает cover. Established платформы снижают риск counterparty failure.

Заключение

Нейтрализация экспозиции в предоставлении ликвидности требует комбинации финансовых инструментов и защитных мер. Используя бессрочные фьючерсы, инвесторы открывают шорты, прибыльные при падении цен, балансируя потери спотовых холдингов. Это создает delta-neutral состояние, сохраняя долларовую стоимость несмотря на волатильность. Плечо делает это эффективным, но требует управления маржей и funding rates.

Однако финансовый хеджж решает только market risk. Для resilient стратегии нужен smart contract risk. Децентрализованные страховые протоколы добавляют security layer, позволяя покупать cover для используемых платформ. Комбинируя шорт-хеджи с protocol cover, инвесторы участвуют в DeFi-yield, минимизируя главные угрозы капиталу: price crashes и code exploits.

Деривативы компенсируют падения рынка, а страхование защищает от хаков платформ, создавая полную safety net для крипто-капитала.