Досліджуючи світ децентралізованих фінансів, легко відволіктися на технологічні дзвіночки та свистки — високу швидкість транзакцій, нові додатки та стильні інтерфейси користувача. Однак справжня стійкість будь-якого блокчейну Layer 1 (L1) — базової фундаментальної мережі, як Ethereum, Solana чи Cardano, — залежить не лише від його технології, а від базової економічної моделі, або токеноміки.

Розуміння економіки L1 означає перехід за межі простих рухів цін та аналіз механізмів, які забезпечують безпеку мережі, стимулюють учасників та керують пропозицією активу з часом. Ці моделі визначають, чи є дохідність, яку ви отримуєте, стійкою «реальною дохідністю» чи просто «інфляційною субсидією».

Для всіх, хто прагне довгострокової само-суверенністі та стійкого зростання в цифровій економіці, розбір цих структур стимулів є найважливішим. Цей посібник пропонує глибоке занурення у фінансовий двигун блокчейнів Layer 1, зосереджуючись на тому, як інфляція, стейкінг та корисність поєднуються для визначення довгострокової вартості активу.

Основні механіки токеноміки Layer 1

Нативний токен блокчейну Layer 1 виконує одночасно кілька критичних економічних функцій. Він є життєвою силою мережі, діючи як паливо, заставу безпеки та механізм управління. Перш ніж аналізувати стимули, ми маємо зрозуміти, чому ці токени існують.

Роль нативного активу: Корисність і безпека

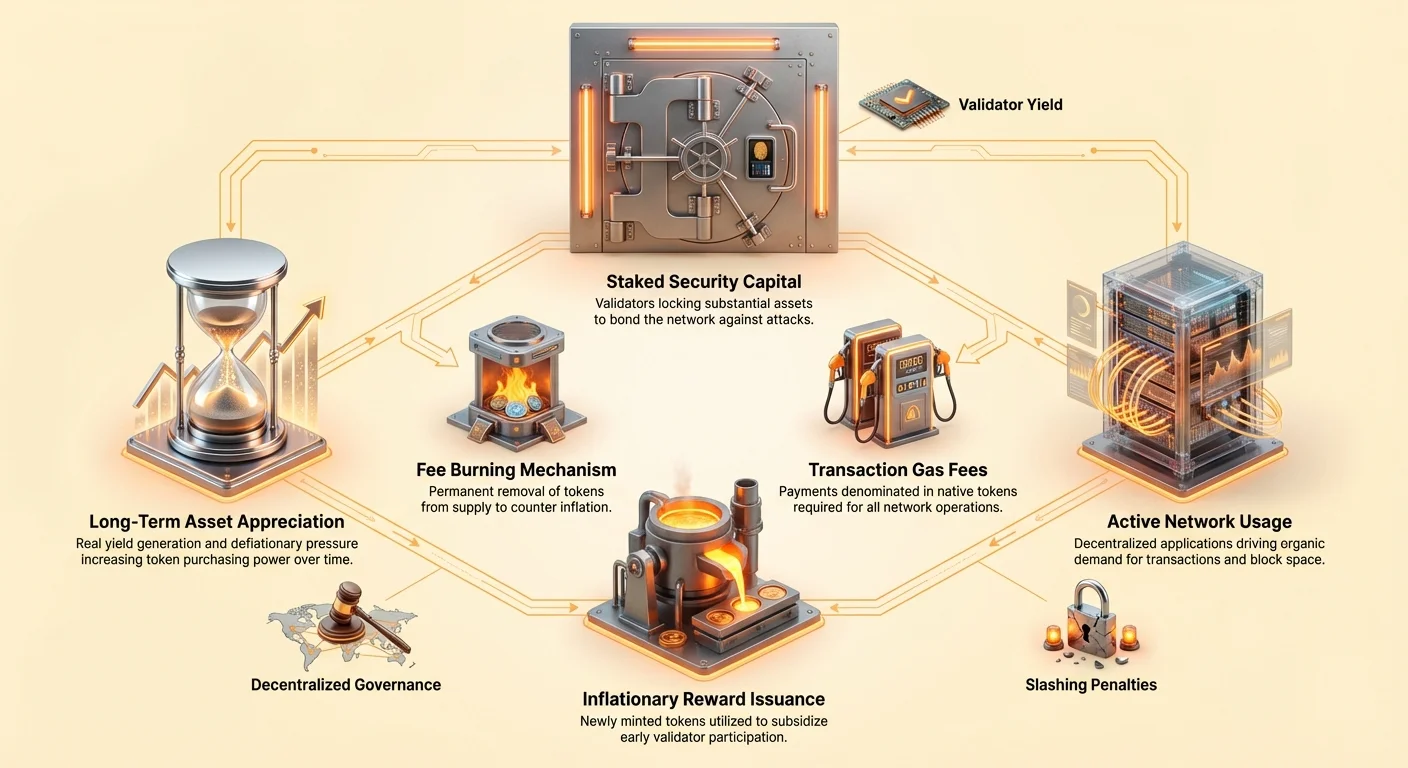

Первинна функція будь-якого нативного токена L1 (наприклад, Ether, SOL) — забезпечити безпечну та ефективну роботу мережі.

- Плата за газ/транзакції (Корисність): Кожна дія в блокчейні — відправка токена, обмін активів чи взаємодія з децентралізованим додатком (dApp) — вимагає обчислювальних зусиль. Користувачі повинні сплатити невелику плату, звану «газ», номіновану в нативному токені L1. Це створює постійний, органічний попит на актив та запобігає спаму мережі.

- Застава для стейкінгу (Безпека): У системах Proof-of-Stake (PoS) валідатори повинні заблокувати (застейкати) значну кількість нативного токена для участі у валідації транзакцій та пропонуванні нових блоків. Цей застейканий капітал діє як облігація; якщо валідатор діє зловмисно або не виконує обов’язки, частина його стейку може бути знищена (за slashed). Цей механізм безпосередньо пов’язує економічну вартість токена з рівнем безпеки всієї мережі.

Фундаментальні принципи пропозиції та попиту

Цінність активу L1 є продуктом його фундаментальної корисності (попит) та графіка пропозиції (емісія/інфляція).

- Драйвери попиту: Активність мережі (скільки dApp працює), adopція користувачами, спекулятивний інтерес та необхідність токена для застави (стейкінг).

- Драйвери пропозиції: Запланований протоколом графік інфляції (скільки нових токенів створюється щодня) та будь-які дефляційні механізми (скільки токенів спалюється).

Стійка економіка L1 процвітає, коли справжня корисність створює сильний попит, який постійно тисне на ціну активу вгору, ідеально компенсуючи або перевищуючи інфляцію пропозиції.

Доказ долі (PoS) та інженерія стимулів

Доказ долі є домінуючим механізмом консенсусу для сучасних мереж рівня 1. Він замінює енергоємний майнінг Доказу роботи (PoW) економічною системою стимулів: застейкайте свою криптовалюту, забезпечте безпеку ланцюга та отримуйте винагороди.

Механізм винагород за стейкінг

Винагороди за стейкінг — це не довільні подарунки; це суттєві витрати на безпеку, які сплачує протокол. Мета видачі винагород потрійна:

- Стимулювання участі: Стейкінг вимагає блокування активів, що спричиняє альтернативні витрати (неможливість використовувати ці активи деінде). Винагороди компенсують стейкерам це блокування та ризик технічної несправності чи слешингу.

- Досягнення децентралізації: Вищі винагороди заохочують більше осіб запускати валідаторів, збільшуючи загальну суму в стейкінгу та розподіляючи контроль між більшою кількістю сторін, що покращує стійкість до цензури.

- Бюджет безпеки: Загальна вартість винагород за стейкінг становить річний бюджет безпеки мережі. Якщо винагороди надто низькі, учасники можуть вивести свій стейк, роблячи мережу дешевшою та легшою для компрометації атакуючим (наприклад, здійснення атаки 51%).

Економіка валідаторів: витрати та вигоди

Для серйозних учасників становлення валідатором є бізнес-операцією, що включає економічні компроміси:

| Економічний компонент | Вплив на валідатора |

|---|---|

| Вимога до капіталу | Вартість придбання мінімально необхідної кількості токенів L1 для стейкінгу. Це найбільша початкова інвестиція. |

| Операційні витрати | Обладнання, підключення до інтернету та плата за обслуговування (наприклад, хмарний хостинг). |

| Ризик слешингу | Економічна штрафна санкція за простої або шкідливу активність. Вимагає постійного моніторингу та експертизи. |

| Винагороди за стейкінг | Основна вигода, зазвичай виплачується у щойно випущених токенах (інфляційних) та/або комісіях за транзакції (реальна дохідність). |

Досвідчені учасники порівнюють очікувану річну відсоткову дохідність (APY) від стейкінгу з ризиками та операційними витратами. Протокол повинен забезпечити, щоб ставка винагороди була достатньо високою для приваблення достатнього стейку, але достатньо низькою, щоб не сильно розмити наявних власників токенів.

Інфляційна дилема: Субсидована проти стійкої дохідності

Найкритичнішим аналітичним концептом для оцінки моделі токеноміки L1 є розрізнення між дохідністю, генерованою продуктивністю мережі, та дохідністю, генерованою штучним розширенням пропозиції. Ця диференціація визначає довгострокову стійкість активу.

Дохідність від інфляційних субсидій

Багато мереж Proof-of-Stake спочатку сильно покладаються на інфляційну емісію — карбування нових токенів — для оплати винагород за стейкінг. Це поширене в нових L1, які намагаються швидко збільшити бюджет безпеки.

Економічна проблема (розмивання): Якщо протокол L1 сплачує 10% винагороду за стейкінг, одночасно інфляційно збільшуючи загальну пропозицію токенів на 10%, відсоткова частка власності стейкера в мережі залишається постійною. Хоча номінальна кількість токенів стейкера зростає, його покупна спроможність відносно загальної оцінки мережі може взагалі не зростати.

Ця інфляційна емісія по суті є субсидією. Вона гарантує високу ставку винагород для забезпечення ланцюга, але коштує розмивання для всіх власників токенів.

Розуміння реальної дохідності

На відміну від інфляційних субсидій, Реальна дохідність — це дохід, отриманий від справжньої активності мережі, який не вимагає створення нової пропозиції. Для L1 реальна дохідність переважно походить від:

- Комісії за транзакції: Частка комісій за газ, сплачених користувачами, яка розподіляється назад валідаторам, що обробляють транзакції.

- MEV (Maximal Extractable Value): Прибуток, який валідатори можуть отримати, стратегічно переставляючи, вставляючи чи цензуруючи транзакції в блоці, який вони пропонують.

L1, яка покриває значну частину своїх винагород за стейкінг з цих джерел, вважається економічно сильнішою, оскільки її бюджет безпеки підтримується попитом (корисністю), а не розширенням пропозиції (інфляцією). Це визначення стійкої економічної моделі.

Сеньйораж: Податок на не-стейкерів

Інфляційний механізм, притаманний багатьом системам PoS, створює тонку, але потужну економічну силу, відому як крипто-сеньйораж.

У традиційних фінансах сеньйораж — це прибуток уряду від випуску валюти. У крипто він описує економічний вплив нової емісії токенів, призначеної для фінансування винагород за стейкінг.

Як це працює: Коли нові токени карбуються для оплати стейкерам, загальний пул токенів зростає. Це зростання знецінює кожен токен у обігу.

- Стейкери: Вони отримують нові токени, компенсуючи інфляцію. Їхня чиста економічна позиція загалом позитивна (їхні винагороди зазвичай трохи перевищують загальну ставку інфляції).

- Не-стейкери (пасивні холдери): Вони страждають від знецінення своїх токенів, але не отримують компенсації.

Важливо, що сеньйораж діє як децентралізований податок на пасивних холдерів, змушуючи їх стейкати активи для захисту покупної спроможності. Цей механізм ефективно штовхає спільноту до максимізації співвідношення стейкінгу, тим самим підвищуючи безпеку мережі. Якщо ви обираєте не стейкати, ви по суті сплачуєте за бюджет безпеки всіх інших.

Порівняння токеноміки L1: Кейси стійкості

Аналіз балансу між інфляцією та комісіями підкреслює відмінності в економічному дизайні:

| Тип мережі L1 | Основне джерело винагород | Вплив на пропозицію | Економічна перспектива |

|---|---|---|---|

| Ранні/високоінфляційні L1 | Висока фіксована річна інфляція (наприклад, ціль 5-15%). | Пропозиція швидко розширюється незалежно від попиту мережі. | Високий ризик розмивання; ціна активу сильно залежить від майбутньої adopції, що компенсує інфляцію. |

| L1 з домінуванням комісій (наприклад, Ethereum після Merge) | Переважно комісії за транзакції та реальна дохідність; емісія низька або потенційно негативна. | Пропозиція відносно статична або, завдяки спалюванню комісій, потенційно дефляційна. | Низький ризик розмивання; висока впевненість, що APY стейкінгу є «реальною». |

Практична порада: Аналізуючи дохідність стейкінгу L1, запитуйте: Яка чиста ставка інфляції токена? Якщо ваша винагорода за стейкінг (наприклад, 8%) лише трохи вища за ставку інфляції (наприклад, 7%), ваша реальна віддача мінімальна, навіть якщо номінальна APY здається високою.

Аналіз акумуляції вартості токена

Довгострокова цінність активу L1 визначається не лише моделлю безпеки, а й здатністю накопичувати економічну цінність з часом. Стійка акумуляція цінності часто залежить від механізмів, які обмежують пропозицію, одночасно максимізуючи попит на корисність.

Спалювання комісій та дефляційний тиск

Одним з найпотужніших економічних важелів у токеноміці L1 є постійне вилучення (спалювання) токенів з обігової пропозиції.

Впровадження механізмів, як EIP-1559 Ethereum, продемонструвало, що спалювання частини комісій за транзакції вводить дефляційний контрбаланс новій емісії. Коли активність мережі висока, кількість спаленого ETH може перевищувати кількість нового ETH, випущеного для винагород за стейкінг, призводячи до нетто-дефляційної пропозиції.

Чому це важливо для цінності: Якщо пропозиція постійно зменшується, цінність кожного залишеного токена теоретично повинна зростати (за умови постійного або зростаючого попиту). Це робить актив L1 привабливим сховищем цінності, керованим дефіцитом, посилюючи його безпеку через економічні стимули.

Управління та управління скарбницею

Дизайн L1 включає силу управління, яке диктує, як керуватиметься економічне майбутнє активу. Моделі управління зазвичай поділяються на дві категорії:

- Пряме управління стейкерами: Власники токенів голосують за оновлення протоколу, коригування винагород та витрати скарбниці. Це надає економічний контроль безпосередньо стейкерам, узгоджуючи їхні стимули з довгостроковим здоров’ям мережі.

- Фонди фундації/екосистеми: Деякі L1 виділяють частину нововипущених токенів або комісій за транзакції в децентралізовану скарбницю, керовану спільнотою або фондом розробки. Ця скарбниця фінансує розробку, гранти та зростання екосистеми, що непрямо стимулює корисність та попит.

Інвестори повинні аналізувати якість та прозорість процесу управління. Система, де винагороди чи параметри можуть змінюватися довільно, вводить значний економічний ризик. Однак добре керована скарбниця може бути потужним драйвером стійкого зростання.

Ефект млинця adopції мережі

Кінцева мета успішної економічної моделі L1 — створити позитивний зворотний зв’язок — «ефект млинця» — який стимулює стійку акумуляцію цінності:

- Безпека та стимули: Привабливі винагороди за стейкінг стимулюють більше користувачів блокувати токени, збільшуючи загальну застейкану цінність та таким чином безпеку ланцюга.

- Довіра розробників: Висока безпека в поєднанні з міцною економічною моделлю приваблює розробників будувати dApp на L1.

- Попит користувачів: Нові dApp приваблюють більше користувачів, призводячи до вищого обсягу транзакцій.

- Корисність та дефіцит: Збільшений обсяг транзакцій означає більше сплачених комісій за газ. Якщо частина цих комісій спалюється, пропозиція токенів скорочується, а реальна дохідність, сплачена стейкерам, зростає.

- Акумуляція цінності: Збільшений дефіцит та вища реальна дохідність піднімають ціну токена, ще більше посилюючи цінність застави безпеки.

Цей млинець забезпечує, що успіх мережі безпосередньо перетворюється на цінність токена, закріплюючи довгострокову економічну життєздатність L1.

Економіка валідаторів та управління ризиками

Хоча загальна винагорода за стейкінг (APY) є найпомітнішим метриком, потенційні стейкери та пасивні холдери повинні глибше розглядати механізми, що впливають на прибутковість та ризик.

Структури штрафів (Slashing)

Slashing є найвищим економічним стримуючим фактором для поганої поведінки. Хоча запуск вузла валідатора приносить дохід, він також несе ризик втрат, якщо вузол подвійно підписує транзакції або виходить з ладу на тривалий час.

Для індивідуальних інвесторів, що використовують постачальників стейкінгу або протоколи рідкого стейкінгу, важливо розуміти:

- Ризик делегування: Якщо ви делегували свої токени валідатору, ви підпадаєте під ті ж штрафи slashing, що й вони, навіть якщо їхня операційна помилка була поза вашим контролем.

- Страхування протоколу: Деякі рішення рідкого стейкінгу пропонують вбудоване страхування або пулингові механізми для пом’якшення малого ризику slashing, часто за плату, що знижує вашу загальну ефективну APY.

Важливість співвідношення стейкінгу

Співвідношення стейкінгу (відсоток загальної обігової пропозиції, заблокований у стейкінгу) є критичним індикатором економічного здоров’я.

- Низьке співвідношення стейкінгу: Часто вказує, що винагороди за стейкінг недостатні для покриття ризиків чи альтернативних витрат, натякаючи, що мережа може недоінвестувати в безпеку.

- Високе співвідношення стейкінгу: Вказує на високу впевненість у мережі та високе покриття безпеки, але може призводити до зменшення віддачі, оскільки фіксований пул винагород розподіляється між більше учасників.

Міцна економічна модель L1 прагне знайти «золоту середину», де винагороди достатньо високі для підтримки здорового бюджету безпеки (наприклад, 60-80% співвідношення стейкінгу) без надмірної інфляції.

Просунутий ризик: Централізація стейкінгу

Хоча економічні моделі L1 стимулюють участь, концентрація застейканих активів у невеликої кількості валідаторів (або централізованих сервісів стейкінгу/бірж) створює економічний ризик для децентралізованої обіцянки мережі.

Якщо більшість застейканих токенів контролюється однією чи двома сутностями, мережа стає вразливою до економічної цензури чи змови, потенційно підриваючи довгострокову корисність та ціннісну пропозицію. Інвестори, віддані само-суверенністі, повинні пріоритизувати децентралізовані рішення стейкінгу та активно брати участь в управлінні для збереження цілісності економічної моделі.

Висновок

Розуміння економічних моделей Layer 1 означає сприйняття криптоактивів не просто як токенів, а як акцій у децентралізованій компанії, чия цінність пов’язана з її продуктивністю та управлінням ресурсами.

Для нових adopтерів та фінансових аналітиків однаково ключовим висновком є розрізнення між «субсидованою дохідністю» (сплачена через інфляцію та розмивання не-стейкерів) та «реальною дохідністю» (сплачена через корисність, комісії та активність мережі). Стійкі L1 з часом переходять від покладання на інфляційні субсидії до генерації бюджетів безпеки переважно через реальну дохідність та дефляційні механізми, створюючи потужний млинець, що стимулює корисність та довгострокову цінність активу. Зосереджуючись на цих базових економічних принципах, інвестори можуть краще оцінювати ризики та ідентифікувати платформи, побудовані для тривалої само-суверенністі в децентралізованому майбутньому.